绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

受夏季异常高温天气影响,全社会用电增速回升较快,给全年节能目标完成带来较大压力。1-3季度,全社会用电同比增长8.0%,增速比上半年回升3.0个百分点,拉动全社会能耗增速回升约1.5个百分点,节能形势趋于严峻。据初步测算,1-3季度单位GDP能耗同比下降3.5%左右,降幅比上半年缩小约0.7个百分点。要完成年初制定的全年节能降耗目标,需要作出艰苦的努力。

一、规模以上工业节能情况

因去年下半年投产的部分高耗能项目同期基数略有增加,对节能降耗不利影响减少,规模以上工业能耗增速回落,单耗降幅扩大,节能形势有所好转,但程度有限。

1.能耗增速回落。1-3季度,规模以上工业能耗同比增长3.6%,增速比上半年回落0.5个百分点。38个大类行业中,21个行业能耗增速有所回落。八大高耗能行业能耗同比增长4.7%,增速比上半年回落0.5个百分点。其中,化学原料、化学纤维、石油加工、黑色金属和纺织五大行业能耗同比分别增长14.1%、5.5%、3.0%、1.4%和1.2%,增速比上半年分别回落1.1、1.5、2.4、0.7和1.3个百分点;非金属矿物制品能耗由上半年的同比增长3.2%转为下降0.4%;造纸能耗同比下降0.5%,降幅比上半年扩大0.1个百分点;电力行业因发电增速回升导致厂用电量明显提高,行业能耗同比增长11.1%,增速比上半年回升7.4个百分点。

2.单位增加值能耗降幅扩大。1-3季度,规模以上工业单位增加值能耗同比下降4.6%,降幅比上半年扩大0.2个百分点。八大高耗能行业中,非金属矿物制品、造纸、纺织和化学纤维业单耗分别下降9.4%、7.9%、6.1%和5.6%,降幅比上半年分别扩大2.5、0.2、0.2和0.7个百分点;黑色金属冶炼和化学原料业单耗分别下降7.6%和5.9%,降幅比上半年缩小1.0和0.4个百分点;石油加工业单耗同比虽仍上升1.4%,但升幅比上半年缩小2.6个百分点;电力生产和供应业单耗同比上升4.4%,升幅比上半年扩大3.1个百分点。

3.部分地区节能形势较为严峻。1-3季度,台州和丽水市的规模以上工业单位增加值能耗同比下降3.0%和2.7%,降幅低于全省平均,且比上半年分别缩小1.7和0.5个百分点;杭州、宁波和嘉兴单耗同比下降2.7%、1.0%和4.0%,降幅虽比上半年有所扩大,但仍低于全省平均;舟山、温州、衢州单耗同比下降11.7%、4.9%和4.8%,但降幅比上半年缩小0.3、2.3和0.7个百分点;金华、绍兴和湖州单耗同比下降8.8%、8.7%和4.8%,降幅比上半年扩大0.1、0.6和1.4个百分点。在1-8月份各地区节能目标完成情况预警通报中,杭州、宁波、嘉兴等三个地区预警等级为一级,节能形势十分严峻,亮红灯;湖州、衢州、台州、丽水等四个地区预警等级为二级,节能形势比较严峻,亮黄灯。共有七个地区亮红、黄灯,明显超过绿灯地区数。

二、全社会节能情况

1.全社会能耗增速回升,单位GDP能耗降幅缩小。据初步测算,1-3季度我省全社会能耗同比增长4.5%左右,比上半年回升0.8个百分点。单位GDP能耗同比下降3.5%左右,降幅比上半年缩小约0.7个百分点。

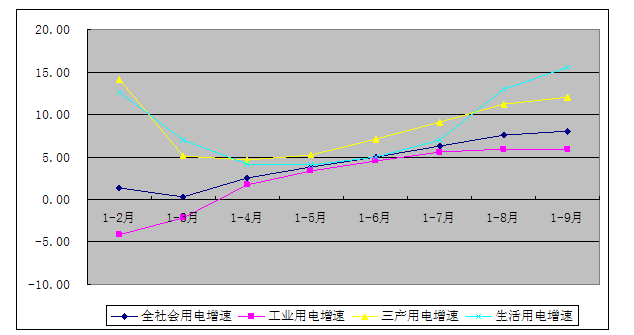

2.全社会用电增速回升,单位GDP电耗降幅缩小。1-3季度,全省用电同比增长8.0%,增速比上半年回升3.0个百分点,拉动全社会能耗增速回升约1.5个百分点。预计单位GDP电耗同比仅下降0.3%,降幅比上半年缩小2.7个百分点。

三、主要特点及原因

一是全社会节电形势趋于严峻。1-3季度,我省全社会用电增速比上半年回升3.0个百分点,单位GDP电耗降幅缩小2.7个百分点,电力消费弹性系数大幅回升接近1.0,全社会节电形势明显趋于严峻。其一,受夏季高温天气影响,降温用电占比较高的三产和生活用电增速明显回升。气象资料显示,2013年7、8两月,全省月平均气温分别为30.3和29.9℃,比常年同期分别偏高2.0和2.1℃。高温日数分别为21天和16天,比常年同期偏多11天和10天。受此影响,1-3季度,三产和生活用电同比分别增长12.0%和15.5%,增速比上半年分别回升4.9和10.5个百分点。其二,去年同期电力消费基数偏低。因工业生产回落、高耗电行业生产趋缓,去年1-3季度全社会用电同比仅增长1.9%,增速比上半年回落0.1个百分点,其中9月份全社会用电同比下降0.6%。

二是规模以上工业节能形势有所转好,但程度有限。作为影响单位GDP能耗降幅的两个主要指标之一,1-3季度单位增加值能耗降幅虽有所扩大,但仅扩大0.2个百分点,对全社会节能的拉动作用有限。其一,高耗能项目不利影响仍较明显。由于部分高耗能项目去年三季度入库,同期基数相对有所增加,对节能形势的不利影响有所缩小,但几个主要高耗能项目能耗增量仍较显著,给规模以上工业节能降耗带来较大压力。化学原料业中宁波禾元化学、巴陵恒逸己内酰胺和衢州杭氧气体等企业累计新增能耗75万吨标煤,合计拉动规模以上工业能耗增长1.0个百分点,受此影响,该行业能耗仍快速增长,同比增长14.1%。其二,工业内行业结构变化不利节能。1-3季度,八大高耗能行业增加值同比增长10.2%,增速比规模以上工业平均水平高1.6个百分点。八大高耗能行业增加值占比为37.5%(可比价),同比提高0.6个百分点,因结构变化导致规模以上工业单位增加值能耗同比上升1.0个百分点。其三,发电量增速回升导致厂用电快速增长。因全社会用电需求扩张,1-3季度我省6000千瓦及以上机组发电量同比增长6.1%,增速比上半年回升4.5个百分点,受此影响,电厂用电量明显增加。1-3季度电力行业能耗同比增长11.1%,增速比上半年回升7.4个百分点。

四、全年节能形势判断

1-3季度我省单位GDP能耗下降3.5%左右,与全年目标进度基本一致,但下阶段仍存在一些不确定因素,完成全年目标难度较大,只有进一步加大节能工作力度,有效控制全社会用电快速增长态势,才有望确保完成全年节能目标。

1.全社会用电增速回升影响全年目标完成。电力为主要能源品种,全社会用电占我省能耗总量的50%以上,对全社会节能形势有重要影响。去年以来,由于工业生产回落,部分高耗电行业需求不足、生产趋缓等因素影响,电力消费一直呈低速增长态势,对全社会节能贡献较大。但受夏季高温天气影响,再加上化学原料、化学纤维等部分高耗电行业增长较快,1-3季度全社会用电增速达8.0%,拉动全社会能耗增长约4.0个百分点,给1-3季度节能降耗工作带来较大压力。4季度由于去年同期用电基数也较低,一旦高耗电行业生产回升或出现极端寒冷天气导致制暖用电增加等情况,全社会用电增速就可能继续回升,影响全年节能目标的顺利完成。

2.上年同期基数较低。由于去年部分高耗能行业市场需求不足,生产较为平缓,同期基数较低。如水泥行业中,上年水泥熟料的产量同比一直保持下降态势,全年产量同比下降6.0%;钢铁行业,生铁和粗钢的产量同比分别增长0.4%和下降0.5%。因同期基数低,一旦高耗能行业生产有所恢复将对全年节能形势产生不利影响。

3.个别地区节能积极性和主动性有所下降。由于各地“十二五”时期的总节能目标和前两年节能目标完成情况有所不同,部分地区今年的节能压力相对较小,节能降耗工作的积极性和主动性难免有所下降。在保经济平稳较快增长和扩大有效投资工作中,个别地区难免会把目光投向一些见效较快但能耗较高的项目,这对全省节能形势产生不利影响。

因此,要完成全年节能目标,各地需要进一步提高对节能降耗目标重要性、艰巨性和复杂性的认识,有效控制全社会用电增速回升势头,严格控制高耗能行业和高耗能项目的能耗增量。一些完成目标任务难度较大的地区应及时采取应急预警措施,确保顺利完成全年节能目标。完成目标任务难度较小的地区进一步增强大局意识,紧紧围绕全省节能降耗总目标,在完成本地节能目标的同时,努力为全省节能降耗作贡献。