绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

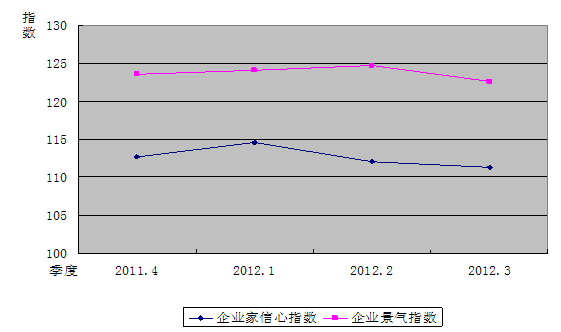

今年三季度,在复杂多变的外部经济环境和持续低迷的内外市场需求等不利因素影响下,我省紧紧把握“稳中求进,转中求好”的工作主线,采取各种有力措施,稳增长、调结构、促转型,全省经济运行总体平稳,部分行业企稳迹象明显。根据浙江省统计局企业景气调查结果显示,三季度全省企业家信心指数为111.3,较上季度微幅下降0.7点;企业景气指数为122.6,较上季度小幅回落2.1点;总体来看,两大指数仍位于“相对景气”和“较为景气”区间,保持平稳运行。

图1企业家信心指数和企业景气指数近期走势图

一、企业家信心指数微幅下降,但对未来经济预期仍持谨慎乐观态度。

三季度全省企业家信心指数为111.3,同比下降12.4点,环比下降0.7点。其中,反映企业家对本季度本行业总体运行状况看法的即期信心指数为109.4,反映对下季度本行业总体运行状况看法的预期信心指数为112.5,预期信心指数高于即期信心指数3.1点,表明我省企业家对四季度经济形势的预期仍持谨慎乐观态度。

分行业来看,八大行业的企业家信心指数环比呈四升四降态势,较上季度环比一升七降的情况,信心回升势头明显。其中,房地产业信心指数继续大幅攀升,环比上升11.0点;住宿和餐饮业、交通运输仓储和邮政业、批发和零售业信心指数分别上升5.0点、2.1点、1.8点。环比下降的四个行业中,IT业信心指数环比降幅最大,达到10.4点;社会服务业、工业、建筑业信心指数分别下降5.9点、3.1点、2.8点。从三季度各行业即期信心指数和预期信心指数比较来看,除社会服务业和IT业外,其他六大行业的预期信心指数均高于即期信心指数,表明大部分行业的企业家对未来经济走势仍持有信心。

表1浙江省三季度企业家信心指数表

行 业 | 即期信心指数 | 预期信心指数 | 信心总指数 | 较上季增减 | 较上年同期增减 | 景气区间 |

工业 | 112.4 | 112.8 | 112.6 | -3.1 | -13.4 | 相对景气 |

建筑业 | 113.3 | 118.6 | 116.5 | -2.8 | -19.1 | 相对景气 |

批发和零售业 | 102.8 | 109.8 | 107.0 | 1.8 | -22.8 | 微景气 |

交通运输、仓储和邮政业 | 86.2 | 89.2 | 88.0 | 2.1 | -18.2 | 相对不景气 |

住宿和餐饮业 | 112.0 | 136.1 | 126.5 | 5.0 | -12.0 | 较为景气 |

房地产业 | 89.8 | 93.9 | 92.2 | 11.0 | 15.3 | 微弱不景气 |

社会服务业 | 132.4 | 131.0 | 131.6 | -5.9 | -7.3 | 较为景气 |

信息传输、软件和信息技术服务业 | 148.2 | 148.2 | 148.2 | -10.4 | -8.6 | 较为景气 |

全行业 | 109.4 | 112.5 | 111.3 | -0.7 | -12.4 | 相对景气 |

分企业规模来看,大型企业、中型企业和小型企业的企业家信心指数分别为116.7、111.0和114.5,三类企业的信心指数均位于“相对景气”区间。其中,大型企业和小型企业信心指数环比上升2.2点和5.3点,中型企业信心指数环比下降1.5点。

出口企业的企业家信心指数为109.0,环比下降2.5点,运行于“微景气”区间。其中,出口企业预期信心指数(107.9)低于即期信心指数(110.7)2.8点,表明我省出口企业的企业家对未来预期信心不足。

二、企业景气指数小幅回落,部分行业出现企稳迹象。

三季度全省企业景气指数为122.6,同比下降10.1点,环比回落2.1点,但仍运行于“较为景气”区间。其中,反映本季度企业综合经营状况的即期景气指数为119.4,反映下季度企业综合经营状况预期景气指数为124.7,预期景气指数高于即期景气指数5.3点,表明我省企业对下季度经营状况的预期良好,企稳态势初步显现。

分行业来看,八大行业的企业景气指数环比呈二升六降态势。其中,住宿和餐饮业、房地产业景气指数环比分别上升4.7点、0.2点。社会服务业景气指数环比降幅最大,达到14.1点;IT业、交通运输仓储和邮政业、建筑业、工业、批发和零售业景气指数分别下降13.9点、7.7点、2.7点、0.5点、0.2点。总体来看,三季度大部分行业仍未走出生产经营困境,景气指数环比回升面进一步收窄,但从三季度各行业即期景气指数和预期景气指数比较来看,八大行业的预期景气指数均高于即期景气指数,表明大部分企业下季度生产经营状况将有所好转。

表2浙江省三季度企业景气指数表

行业 | 即期景气指数 | 预期景气指数 | 景气总指数 | 较上季增减 | 较上年同期增减 | 景气区间 |

工业 | 124.5 | 127.8 | 126.5 | -0.5 | -4.6 | 较为景气 |

建筑业 | 124.8 | 131.0 | 128.5 | -2.7 | -10.8 | 较为景气 |

批发和零售业 | 119.5 | 125.6 | 123.2 | -0.2 | -15.1 | 较为景气 |

交通运输、仓储和邮政业 | 89.2 | 98.5 | 94.8 | -7.7 | -28.0 | 微弱不景气 |

住宿和餐饮业 | 107.4 | 139.8 | 126.9 | 4.7 | -16.8 | 较为景气 |

房地产业 | 100.0 | 101.0 | 100.6 | 0.2 | -8.8 | 微景气 |

社会服务业 | 123.9 | 128.2 | 126.5 | -14.1 | -19.2 | 较为景气 |

信息传输、软件和信息技术服务业 | 150.0 | 157.1 | 154.3 | -13.9 | -7.8 | 较强景气 |

全行业 | 119.4 | 124.7 | 122.6 | -2.1 | -10.1 | 较为景气 |

分企业规模来看,大型企业、中型企业和小型企业的企业景气指数分别为137.3、121.3和115.8,大中型企业景气指数运行于“较为景气”区间,小型企业景气指数运行于“相对景气”区间。其中,大型企业景气指数环比上升3.7点,中型企业和小型企业景气指数环比下降2.3点和3.7点,预计未来小型企业的生存状况仍然不容乐观。

出口企业的企业景气指数为119.4,环比下降9.2点,由上季度的“较为景气”区间落入“相对景气”区间。出口企业预期景气指数(119.3)低于即期景气指数(119.6)0.3点,受到外需持续低迷影响,预判下季度出口企业景气指数仍将保持低位运行。

三、各行业景气指数运行特点

(一)、工业景气指数小幅回落,企业生产经营指数保持低位平稳运行。

三季度全省工业景气指数为126.5,同比下降4.6点,环比下降0.5点,自连续2个季度环比上升后首次出现微幅回落,运行于“较为景气”区间。从企业生产经营情况看,受到内外需不足、要素成本制约和产品利润空间挤压等不利因素影响,工业产品订货量指数和产品出口订货量指数分别为106.1和102.1,环比下降0.5点和6.9点,运行于“微景气”区间;工业企业产存品库存情况和融资情况较上季度有所好转,工业产存品库存指数(越低越好)为106.9,环比下降1.8点,工业融资指数为104.3,环比上升3.7点;工业企业劳动力指数和固定资产投资指数分别为105.2和92.6,环比下降2.4点和5.2点,表明下季度减少用工计划和固定资产投资计划的工业企业比例有所增加。总体来看,除工业固定资产投资指数运行于“微弱不景气”区间外,工业企业其他生产经营指数均位于“微景气”区间低位平稳运行。

(二)、建筑业景气指数持续走低,但逐步呈现企稳向好迹象。

受到上半年房地产业持续低迷的滞后效应影响,三季度全省建筑业景气指数为128.5,同比下降10.8点,环比下降2.7点,连续2个季度走低。其中,建筑业企业新开工工程量指数、工程款拖欠指数和企业融资指数分别为95.6、74.3和69.9,环比下降1.8点、13.3点和3.6点,建筑业企业经营状况依然不佳;但随着房地业逐渐回暖,建筑业部分指数出现企稳向好迹象,建筑工程量指数、建筑材料购进价格指数、新签订工程合同指数和企业盈利指数分别为128.3、122.1、102.7和80.5,环比上升0.9点、7.1点、11.5点和5.3点,预判下季度建筑业景气指数将企稳回升。

(三)、批发和零售业景气指数微幅下跌,盈利状况不佳。

三季度全省批发和零售业景气指数为123.2,同比下降15.1点,环比下降0.2点,运行于“较为景气”区间。从批零企业生产经营指标看,企业盈利情况依然不佳,盈利指数为76.3,与上季度持平,位于“较为不景气”区间。受即将到来的长假因素影响,批零企业签订购货合同量指数和商品销售量指数有所回升,分别为104.7和125.1,环比上升8.4点和11.6点,由此预判,下季度批发和零售业企业景气指数将有所回升。

(四)、交通运输仓储和邮政业景气指数落入不景气区间。

受到近期国内油价重新上涨、企业运营成本增加的影响,三季度交通运输仓储和邮政业景气指数为94.8,同比下降28.0点,环比下降7.7点,跌入“微弱不景气”区间。其中,交通运输仓储和邮政业企业的业务预订指数和盈利指数分别为76.9和64.6,环比下降9.3点和7.7点,均位于“较为不景气”区间, 企业经营状况堪忧。受长假因素影响,企业业务量指数和劳动力需求指数较上季度有所回升,分别为101.5和106.2,环比上升12.3点和4.7点,预计交通运输仓储和邮政业企业下季度总体生产经营状况将有所改善。·

(五)、住宿和餐饮业受假期影响景气指数攀升。

三季度全省住宿和餐饮业景气指数为126.9,同比下降16.8点,环比上升4.7点,运行于“较为景气”区间;其中,住宿和餐饮业即期景气指数为107.4,预期景气指数为139.8,受到长假利好因素的影响,预期景气指数拉动景气总指数攀升。从住宿和餐饮业企业经营指标看,企业业务预订指数、企业业务量指数和企业盈利指数分别为90.7、82.4和67.6,均位于不景气区间,数据表明,三季度住宿和餐饮业景气指数由于外部因素拉高,但企业经营状况不容乐观。

(六)、房地产业景气指数微幅上升,行业回暖趋势明显。

受近期房价持续反弹和刚性需求持续扩大影响,三季度全省房地产业景气指数为100.6,同比下降8.8点,环比上升0.2点,继续运行于“微景气”区间。从房地产业生产经营指标分析,三季度房地产业景气指数主要有以下几个运行特点:一是土地购置面积和新开工面积两大先行指数继续回升,其中,土地购置面积指数为86.7,环比上升7.1点,新开工面积指数为91.8,环比上升3.0点;二是商品房预售面积增加,销售价格开始反弹,三季度商品房预售面积指数为101.0,环比上升4.1点,商品房平均销售价格指数分别为92.9(本季)和93.9(下季),环比上升11.3点和5.1点,数据表明,尽管中央继续强调坚持房地产市场宏观调控,但刚性需求依然支撑三季度商品房预售面积指数和销售价格指数攀升,行业回暖迹象明显;三是房地产企业融资状况持续改善,受行业回暖影响,三季度房地产融资指数为66.3,环比上升14.3点,但仍处于“较为不景气”区间,表明当前房地产企业融资环境虽有改善,但尚未完全走出困境。

(七)社会服务业景气指数大幅回落。

调查显示,三季度全省社会服务业景气指数为126.5,同比下降19.2点,环比回落14.1点,为八大行业中景气指数环比降幅最大的行业。从生产经营指标来看,企业服务预订指数、企业业务量指数和企业盈利指数分别为98.6、98.6和81.7,环比下降31.0点、18.3点和7.0点,均落入不景气区间。数据表明,内需疲软、服务预订指数和业务量指数的大幅下降是造成社会服务业景气指数下滑的主要原因。

(八)、信息传输、软件和信息技术服务业(IT业)景气指数保持高位运行。

信息传输、软件和信息技术服务业(IT业)作为发展势头强劲的新兴产业,景气指数一直保持高位运行。三季度全省IT业景气指数为154.3,同比下降7.8点,环比下降13.9点,但仍保持运行于“较强景气”区间。从IT业企业生产经营指标分析,由于行业内部竞争加剧,企业盈利空间受到进一步挤压,IT业盈利指数仅为100,环比下降1.8点,处于景气区间临界点;其他如产品订货、营业收入、企业融资、劳动力需求、固定资产投资等指标的景气指数均处于景气区间。数据表明,尽管三季度IT业景气指数下滑明显,但总体发展势头良好,预计四季度IT业景气指数将会回升。

四、当前企业生产经营中存在的问题

根据三季度企业景气调查数据显示,尽管部分行业出现企稳回升的迹象,但总体来看,当前企业生产经营状况依然不容乐观。

一是企业盈利总体状况不佳,三季度全行业盈利指数(不含工业)为86.7,环比下降1.4点,处于“相对不景气”区间。分行业来看,除IT业盈利指数保持在100,处于盈利景气临界点外,其他六大行业的盈利指数均位于“相对不景气”和“较为不景气”区间;与上季度盈利指数相比,除批发零售业外,其他六大行业的盈利指数环比均为下降。分企业规模来看,大、中、小型企业(不含工业)的盈利指数分别为92.2、85.6、85.5,处于“微弱不景气”和“相对不景气”区间;其中,大型企业和中型企业盈利指数环比下降1.7点和1.6点,小型企业盈利指数环比上升1.9点。

二是部分企业融资依然存在困难,受经济持续疲软影响,三季度全行业融资指数为96.7,处于“微弱不景气”区间。分行业看,房地产业、建筑业、交通运输仓储和邮政业、社会服务业融资指数分别为66.3、69.9、83.1和97.2,均位于不景气区间。分企业规模来看,大、中、小型企业融资指数分别为111.2、95.5、91.4,其中,小型企业融资指数环比下降0.5点,运行于“微弱不景气”区间,远远低于大型企业融资指数,小型企业融资难的情况尚未得到有效解决。

三是出口企业生产经营状况不容乐观,受欧债危机、全球经济增长减速等方面的共同影响,三季度出口企业经营压力进一步增大,出口企业盈利指数、融资指数、劳动力指数和固定资产投资指数分别为89.8、92.4、113.6和97.5,环比下降3.4点、3.4点、4.9点和5.8点,除劳动力指数外,其他生产经营指数均落入不景气区间。值得注意的是,出口企业的预期景气指数低于即期景气指数0.3点,预判下季度出口企业各项经营指数仍将保持低位运行。