绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

面对去年下半年以来工业经济增速逐渐下滑特别是1-2月回落较大的情况,省委省政府充分认识工业发展面临的困难和挑战,及时出台政策措施并进行“工业强省”建设部署,全省工业战线克难攻坚,迎难而上。随着各项政策效应逐步显现,支持经济较快增长的各种因素也正在发挥积极作用,工业经济出现了一些积极变化,包括生产、效益以及价格等在内的主要经济指标逐渐好转。但工业经济发展面临的外部环境依然复杂,内需不足、成本高企等问题短期内难以有效解决,工业经济回升的基础还有待巩固。

一、工业经济运行的基本态势

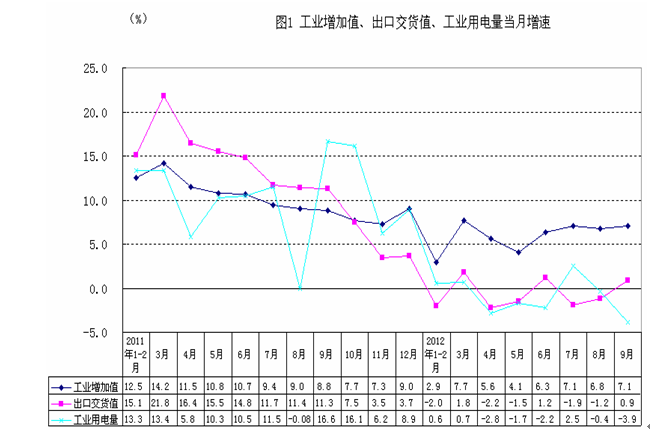

1.生产增速企稳回升,与全国的差距缩小。前三季度,全省规模以上工业企业增加值7853亿元,同比增长6.0%。从运行态势看,今年来月度工业增加值增速低位开局、波动上升,由1-2月的2.9%上升到4月的5.6%、6月的6.3%和7月、9月的7.1%;季度工业增加值增速由一季度的4.8%上升到二季度的5.4%和三季度的7.0%。从2011年以来工业生产增速变动曲线看,这次工业经济波动的形态不会是2009年的V型,而是在持续下降后已在底部经过一段时间小的波动后出现小幅回升。由于我省工业先行于全国已呈现小幅回升态势,我省工业增加值增速与全国差距由一季度的低6.8个百分点缩小到上半年的低5.3个百分点和三季度的低4.1个百分点。

前三季度,规模以上工业38个行业大类中,增加值增速在10%以上、5-10%、5%以下的行业分别有11、12和15个,其中负增长的行业由上半年的8个减少到6个,比上半年回升的有30个行业。有色金属(增加值增长14.8%)、医药(19.9%)和汽车(15.6%)行业在上半年较快增长的基础上继续较快回升;化学纤维(16.5%)仍保持较快增长,但比上半年略有回落;烟草(2.4%)、服装(-1.8%)和电气机械(4.9%)增速较低,且比上半年有不同程度回落。前3季度,轻、重工业增加值分别为3405和4447亿元,分别增长7.5%和4.8%,增幅比上半年分别回升0.1和1.2个百分点。

2.企业利润降幅收窄,与全国差距较大。我省规模以上工业企业利润总额同比降幅由1-2月的30.8%收窄到一季度的20.3%、上半年的17.5%,到1-8月的16.1%;企业亏损面由1-2月的28.1%逐步降低至1季度的25.0%、上半年的20.0%、1-8月的18.3%。利润降幅虽逐月略有收窄,但降幅大于全国10个多百分点;企业主营业务收入利润率4.6%,比去年同期要低1个百分点。

1-8月,电力、电气机械、计算机通信电子、橡胶塑料制品、金属制品、医药、食品、饮料、烟草、农副食品加工和煤气生产供应等13个行业利润正增长,比上半年增加橡胶塑料制品和金属制品两个行业,13个行业利润合计比去年同期增长12.9%;通用设备、化学原料、纺织、汽车制造、服装、专用设备、非金属矿物制品、化纤、仪器仪表、皮革、石油等24个行业利润下降,合计比去年同期下降29.4%;水生产供应全行业亏损。

3.出口低迷,短期内仍维持较低水平。前三季度,全省规模以上工业出口交货值8067亿元,同比下降0.5%,增幅低于销售产值4.1个百分点,比上半年回升0.2个百分点。从变化状况看,工业出口当月增速围绕0上下波动,1-2月、3月至9月分别为-2.0%、1.8%、-2.2%、-1.5%、1.2%、-1.9%、-1.2%和0.9%。近三个月出口有逐步企稳回升迹象。由于去年出口增速呈持续下行态势,再加上下半年是服装、家电、机械类等传统行业的销售旺季,以及圣诞节等节日会释放一定的消费需求,四季度出口增速会有所回升。

前三季度,大型企业和外商投资企业出口同比分别下降6.4%和7.7%,是各规模和各经济类型中出口速度最低的,但增幅比上半年分别提高了2.3和3.6个百分点。从主要出口行业看,纺织、家具、皮革、金属制品和通信设备等行业出口增速比上半年有所提高;专用设备、电气机械、文体教育、服装等出口增速比上半年有所回落。

二、工业经济运行呈现的积极变化

1.多数经济指标企稳回升。进入三季度后,我省规模以上工业增加值、出口交货值和利润总额等指标呈现止滑企稳、小幅回升态势。7-9月,工业增加值分别增长7.1%、6.8%和7.1%;出口交货值分别增长-1.9%、-1.2%和0.9%;用电量(扣除线损)分别增长-0.6%、-0.5%和0.8%;7-8月,利润总额当月分别下降16.1%和7.9%。历史数据显示,经济增长较快的时候,重工业相对轻工业增长更快;而当经济增长较慢的时候,重工业增长更慢。近年来,重工业增长快于轻工业的状况在2011年11月出现逆转,至今年4月二者增速之差见底(相差6.5个百分点),之后呈波动缩小的态势,到8月份,重工业生产增速比轻工业高0.3个百分点,9月份略低于轻工业0.6个百分点。这是工业经济回暖的重要迹象之一。

2.产销衔接趋好。企业去产成品库存化进程在4月之前并不顺利,之后逐渐顺畅,产成品库存收缩,并从7月开始净减少,7月和8月分别减少0.8和5.7亿元。另外,9月中国制造业企业新订单指数和原材料库存指数等主要先行指数分别为49.8%和47.0%,比8月分别提高1.1和1.9个百分点,表明制造业企业补原材料库存的意愿明显趋强。此外,7-9月产品销售率分别为98.4%、98.3%和98.0%,保持在较高水平。可见,去产成品库存、回补原材料库存和产销衔接正慢慢呈现良性促动。

3.产业结构优化、创新能力提高。我省加快培育和发展战略性新兴产业,成为拉动工业经济增长新增长点。前三季度,战略性新兴产业增加值1821亿元,同比增长8.4%,增幅高于规模以上工业2.5个百分点,拉动规模以上工业增长1.9个百分点。此外,高新技术产业和装备制造业保持较快增长,增加值分别为1892亿元和2558亿元,分别增长8.9%和6.2%,增幅分别高于规模以上工业3和0.3个百分点。前三季度,规模以上工业新产品产值9223亿元,增长8.8%,增幅比规模以上工业总产值高4.6个百分点;新产品产值率为21.9%,比去年同期提高0.9个百分点。

4.工业生产者价格有止跌企稳迹象。今年以来,我省工业生产者出厂价格和购进价格持续下跌,这种趋势在9月份得以改变,出厂价格和购进价格分别为95.9%和94.9%,比8月分别回升0.2和0.3个百分点,环比价格均增长0.1%。工业生产者购进价格只影响工业主营业务成本中直接材料费部分,而工业生产者出厂价格则影响企业全部主营业务收入。初步测算,1-8月因出厂价格下跌导致工业利润减少935亿元,价格下跌直接影响企业利润大幅压缩。作为市场需求直接反应的价格因素止跌企稳有利于企业利润增加,同时也表明市场需求可能略有回升。

三、工业经济运行需要注意的问题

1.市场总需求仍显不足。尽管9月市场需求有所回升,但是总的来说,目前世界主要发达经济体的高赤字和高债务水平在很大程度上延缓了世界经济复苏进程,外需市场未出现明显好转;国内则尚未形成新的消费热点,除基础设施投资外,真正属于市场内生的需求并未明显增长。前3季度,全省规模以上工业销售产值增长3.6%,其中出口交货值下降0.5%,内销也仅增长4.6%,分别比上年同期降低19.1、15.1和20.3个百分点。其中,中型企业出口增速还比上半年回落1.4个百分点,这也是中型企业工业增速低于上半年0.2个百分点的重要原因。出口企业还存在海外买家赊销的巨大风险,8月末我省规模以上工业有产品出口的企业应收账款4152亿元,比2月末增加557亿元,占流动资产的比重由2月末的21.5%提高到23.3%;外销企业应收账款占规模以上工业的54.9%,高于主营业务收入占比2.1个百分点。从长期来看,出口复苏的根本动力来自发达国家经济,还有待其走出经济低谷并逐步企稳。

2.工业经济回升的基础还有待巩固。一是小微企业活力不足。前三季度,规模以上小微企业工业增加值同比增长5.9%,增幅低于大中型企业0.1个百分点,特别是8、9月与大中型企业差距有所拉大,9月相差1.9个百分点。我省绝多数企业为小微企业,它们的生产经营动力直接关系整个工业经济。二是信贷低迷。8月末,我省规模以上工业企业银行贷款余额13958亿元,增长7.9%,增幅比一季度、上半年分别回落7.3和3.3个百分点。从当月情况看,多个月新增银行贷款余额不足百亿,甚至7月的银行贷款余额减少了77亿元。面对经济存在的不确定性,很多企业不愿意借贷,反而决定暂停自己的项目或扩张计划,也从一个侧面反映出实体经济信心不足。三是工业用工同比减少。工业用工人数虽逐月增加,但同比仍有较大幅度减少。1-8月,规模以上工业从业人员减少3.4%,降幅比一季度和上半年分别扩大2.2和0.7个百分点。如果劳工市场不改善,扩大需求就缺乏物质保证,市场信心和企业效益也难以得到实质性的支持。

3.高耗能行业可能出现较快增长。前三季度,高耗能行业增加值2973.3亿元,同比增长5.3%,增速比规模以上工业低0.6个百分点。按可比价计算,高耗能增加值占规模以上工业的比重为38.5%,比去年同期降低0.2个百分点。前7个月我省高耗能行业增加值增速低于规模以上工业,8月首次超过规模以上工业,9月将差距扩大至0.4个百分点。其中,9月黑色金属和石油增加值分别增长12.7%和8.6%,增幅比8月分别回升4.1和13.4个百分点。

4.钓鱼岛事件对日资企业略有影响。钓鱼岛事件后,我省大多数日资企业运行正常,少数企业从9月18日起停工放假1-3天。日资企业主要集中在杭州和宁波,9月杭州和宁波日资企业工业总产值同比分别下降5.9%和21.5%,降幅比8月分别扩大5.1和6.3个百分点。由于日资企业总量较小,总的来说,钓鱼岛事件目前对我省工业经济影响不大,后续影响还有待观察。

总之,随着省委省政府“工业强省”建设战略以及促进工业由大变强“一揽子”政策措施的效应显现,将对稳定工业生产起到重要的支撑作用。基于去年我省工业生产增速呈现“前高后低、逐步回落”的趋势,2011年10、11和12月工业增加值增速分别是7.7%、7.3%和9.0%,预计四季度工业经济将较三季度有所提高,全年工业经济增长将呈现“低开稳走向上”的态势。