绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

据海关统计,今年上半年浙江实现外贸进出口1496.5亿美元,同比增长3.5%,其中出口1056.5亿美元,增长5.2%。出口额居全国各省市第3位,出口增速低于全国平均增速4个百分点,在出口前六大省市(粤、苏、浙、沪、鲁、闽)中居广东、福建之后列第3位。

一、主要特点

“分化”是今年上半年浙江出口特点的关键词,主要表现在与全国走势的不同、出口市场的分化、各市发展不平衡以及出口商品的冷热不均。

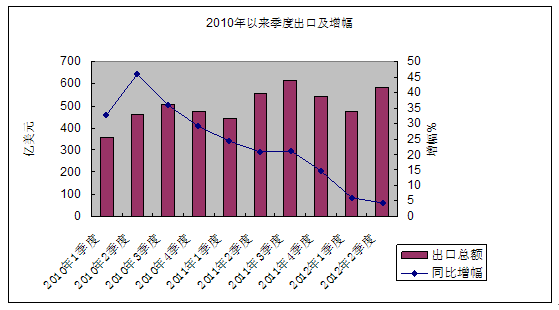

1.季度出口增速持续回落。今年第二季度我国外贸出口呈温和反弹态势,季度出口同比增长10.5%,比一季度回升了2.9个百分点。而浙江从2010年二季度开始,出口增速呈逐季回落态势,今年以来回落速度加快,二季度同比增速仅为4.5%,比一季度回落1.6个百分点,是2010年以来季度增速最低点,与全国出口增速的差距由一季度的1.6个百分点扩大到二季度的6个百分点。上半年出口仅增长5.2%,也是近十年来除金融危机时期以外出口累计增速首次跌入个位数,月平均出口仅176.2亿美元,尚未达到去年全年月均水平。

2.对主要出口市场冷热不均。首先是对发达经济体出口分化严重。对美国出口快速增长,上半年同比增长13.6%,高于整体增速8.4个百分点;对欧盟出口连续6个月累计负增长,上半年出口248.1亿美元,同比下降6.8%,降幅比一季度又扩大了1个百分点。其中对德国、法国、荷兰和意大利出口同比分别下降7.9%、7.2%、4.6%和27.5%。其次是对新兴市场出口也出现分化。上半年对印度出口30.5亿美元,同比下降6%。但对同为金砖国家的俄罗斯和巴西出口增速较快,分别为14.1%和10.5%;对东盟出口也保持较快增长,增速为10.4%。

3.船舶、纺织服装和高新技术产品出口表现低迷,家具和塑料制品出口增长较快。上半年,浙江出口机电产品460.3亿美元,同比增长7.4%,高于全省出口平均增速2.2个百分点,占全省出口总额的43.6%,其中船舶出口29.9亿美元,同比下降3.6%。出口纺织纱线织物及制品152.5亿美元,同比增长2.7%;出口服装123.1亿美元,同比下降1.7%,出口高新技术产品75.4亿美元,同比下降0.6%。同期,出口家具和塑料制品43.3亿美元和20.7亿美元,同比分别增长12.1%和16.4%。

4.民营企业增长较快,外商投资企业和国有企业出口下降。上半年,全省民营经济出口648.8亿美元,同比增长9.6%,高于全省出口整体增速4.4个百分点,占全省出口总额的61.4%,比重比去年同期提高了2.5个百分点。外商投资企业和国有企业分别出口309.4和98.3亿美元,同比分别下降1.3%和0.8%。

5.舟山出口增速领跑全省,宁波、杭州、绍兴和嘉兴等市出口增速均低于整体水平。上半年,宁波、杭州、绍兴和嘉兴等全省出口前4位的市出口同比分别增长4.4%、5%、1.7%和5%,均低于整体水平。得益于浙江海洋经济发展和舟山群岛新区全面启动带来的效应,以及大宗商品交易中心平台、能源储备基地等建设带来的拉动作用,今年以来舟山出口表现不俗,出口增速连续6个月领跑全省,上半年出口43.4亿美元,同比增长34%,增速居全省11个市之首,出口总额在全省各市中的排位由去年同期的第9位上升至第8位。作为国际商贸综合改革试点的义乌今年以来出口表现也较好,上半年出口18.6亿美元,同比增长22%,远高于全省整体水平。

二、与全国差距拉大的主要原因

2011年以来我省有一半的月份出口增速低于全国水平,这表明全国外贸地域结构调整步伐进一步加快,浙江外贸的先发优势正逐步消失。产生这样的差距与我省出口市场结构、商品结构等有很大关系。

一是出口市场集中度过高。市场多元化战略成效缓慢,抗波动能力弱。上半年,浙江对美、日、欧三大市场出口集中度高达46.9%,高于全国4.8个百分点;同期广东对三大市场的集中度为33.1%,我省与之差距高达13.8个百分点。其中,我省对欧盟出口占出口总额的比重高达23.5%,虽然比去年全年下降了2.3个百分点,但仍比全国高6.4个百分点,比江苏、广东分别高3和11.1个百分点。

二是出口商品结构优化战略进展缓慢,劳动密集型和低附加值的商品所占比重仍较高。以纺织品服装为例,2007年我省纺织品服装出口占全省出口总额的27.7%,今年上半年这一比重为26.1%,占出口总额的四分之一以上。而全国同期从14.1%下降到11.9%。上半年江苏、广东的纺织品服装出口占比仅为11.9%和7.5%,远低于浙江。与此相对应的是机电产品和高新技术产品出口比重持续走低。上半年全国机电产品和高新技术产品出口比重为57.6%和28.5%,江苏为66.8%和39.3%,广东为66.5%和36.4%,而我省仅为43.6%和7.1%。

三是民营企业的先发优势正逐步消退。民营企业是我省外贸发展的独特宝贵资源,也是改革开放以来浙江出口总额从十几位跃居全国第三的主要推进器,民营企业出口量仅次于广东,占全国总量的五分之一。金融危机以后,受外需市场萎缩和刚性成本上升等内外困扰的浙江民营企业逐渐暴露出规模小、档次低、研发投入少等弱势,再加上规模庞大,因而发展速度逐步落后于全国其他省份。上半年,浙江民营经济出口同比增速仅9.6%,低于全国平均水平10个百分点,也分别低于江苏、广东8.2和6个百分点。

三、全年出口形势严峻

一是外需市场无法在短期内有较大改观。外部经济环境走势是影响我省全年外贸形势的主要因素。从近期最新发布的一系列先行指标来看,外需持续疲弱甚至下行的风险仍然存在。国际货币基金组织预测2012年全球经济、贸易量将增长3.5%和4.0%,较2011年实际增速低0.4和1.8个百分点。世界贸易组织预计2012年全球货物贸易量增速将从2011年的5.0%收窄至3.7%,大大低于近20年5.4%的平均增速。美国最新的经济数据开始转向不乐观。7月2日,美国供应管理协会(ISM )发布报告称,6月份美国制造业采购经理人指数为49.7%,低于5月份的53.5%,这是自2009年7月以来首次低于50%,表明美国制造业近3年来首次出现萎缩。此外,美联储还于近日发布了经济预期报告,下调了未来几年美国经济增长预期和通胀预期,调高了失业率预期。欧洲债务危机久拖未决且不确定因素越来越多。欧盟网站近日公布的数据显示,今年6月欧元区和欧盟经济景气指数分别为89.9和90.4,分别较上月下跌0.6个点和与上月持平,均为2009年11月以来最低值。而作为我国出口重点开拓对象的新兴市场也开始出现经济增长颓势,尤其是印度和巴西经济下滑明显。

二是出口订单指数持续走弱。据浙江省外经贸调查监测数据显示,6月出口订单景气指数为94.6,较上月下降了4.2,自上月之后,第二个月处于微弱不景气区间。6月份重点联系企业中出口订单同比增长及持平的比重为64.9%,再创两年来新低,比去年同期低10.6个百分点,其中出口订单同比增长的企业面仅为29.7%。与此同时,出口订单短期化程度维持高位,出口订单转移现象有所增加。三个月之内的短期订单为主(占总订单金额比例超过一半)的重点联系企业比重为58.6%,比上月又加重0.5个百分点。已经连续9个月短期订单为主企业比重超过55%,说明当前企业接单依然十分谨慎。中小企业出口尤为困难,据统计,上半年3.3万家小微企业(2011年出口在300万美元以下的企业)中有44.3%的企业出口同比下降,其中有4184家出口为零,占小微企业数的12.7%。

三是国际贸易环境趋紧。中国已连续17 年成为全球遭遇贸易

摩擦最多的国家,摩擦形式不断翻新,涉及产业不断扩大,发起国别不断增加,体制机制性问题逐渐增多。今年一季度国外对中国产品发起贸易救济调查16起,涉案金额近30亿美元,分别是去年同期的1.8倍和2.4倍,而且新贸易摩擦案件的预警信息不断,严重影响国外进口商和中国出口企业的信心。与此同时,由于我国出口产品综合成本的不断上升,价格竞争力下降,一些传统的劳动密集型的出口产品在欧洲、日本、美国的市场份额,正慢慢被南亚和东南亚一些国家所挤占。今年1-5月,我国纺织品、服装、箱包、鞋类、玩具、家具、塑料制品等七大类劳动密集型产品,在日本进口市场份额为63.3%,比去年同期回落了0.4个百分点。而同期越南、印度尼西亚和孟加拉国的同类产品在日本市场的份额分别提升了0.7、0.2和0.2个百分点。

四是一些外贸风向指标仍处历史低位。7月5日,波罗的海干散货运价指数(BDI)为1138,虽比前期有所回暖,但仍处于历史低位。6月末中国沿海散货运价指数(CCBFI)仅为114,而去年同期这一指标高达400。持续走低的国内外海运指数让船舶业的复苏显得遥遥无期。订单的快速下滑使得资本投入大、建设工期长的船舶制造商难以为继。日前台州市规模最大的出口船舶企业浙江金港船业有限公司提交了破产申请。舟山市的恒富、蓝天集团等浙江明星造船企业都已宣告破产。中国船舶工业行业协会数据显示,今年前五个月,反映行业景气度的三大指标,造船完工量、承接新船订单量、手持船舶订单量分别出现10.1%、47.3%、27%

幅度的下降。

此外,在欧美各国重归实体经济、推进“再工业化”战略过程中,加强了对资源出口的贸易保护,对外投资速度放缓。上半年浙江进口同比下降0.4%,合同利用外资下降17%。

虽然外需萎缩、外贸环境恶化等决定了下半年我省出口仍将面临较严峻的挑战,但也存在一些有利因素和积极变化。

一是各大经济体纷纷出台宽松货币政策,以期刺激经济增长。7月初,欧洲央行宣布将再融资利率下调25个基点,同时将贷款利率下调25个基点至1.25%,将存款利率水平下调25个基点至零利率水平。英国央行宣布扩大资产购买规模500亿英镑,从之前的3250亿英镑增加至3750亿英镑,同时维持基准利率水平在0.5%不变。同时中国央行再次宣布降息,自7月6日起,下调一年期存款基准利率0.25个百分点,并下调一年期贷款基准利率0.31个百分点。此外,西班牙财政部发售30亿欧元的三种期限国债,实际发债规模达到计划发债规模的上限。

二是人民币汇率相对稳定,升值步伐放缓。6月份人民币兑美元平均汇率为6.3178,较1月份反而降低10个基点,仅比去年12月份上升103个基点,与前期6个月升值1000多个基点的速度相比,明显趋于稳定。预计下半年人民币兑美元的汇率将在贬值与升值的交替中波动,总体趋于稳定。同时,随着出口货物贸易人民币结算业务的全面开放,出口企业的外汇波动风险和汇兑成本将进一步降低。

三是外需市场出现回暖先兆。首先是对美国市场的出口增速回升,我国上半年对美国出口增速比一季度上升了0.8个百分点,这意味着美国的消费市场仍保持稳中有升的态势,这对全球贸易的回暖起着至关重要的作用。其次是机电产品尤其是投资类商品出口有所恢复。上半年全国机电产品以及自动数据处理设备及部件、电动机及发动机等商品出口增速均高于整体,表明人们对未来的信心正逐步增强。

四是国内的贸易环境良好。与外贸相关的退税、信贷等政策较为稳定,自由贸易协定区谈判进程不断加快、贸易便利化措施不断加强。6月份CPI涨幅创下29个月以来的新低,外贸企业的成本压力有所缓解。贸易价格条件有所好转,进口价格持续走低,部分大宗商品价格下跌。上半年,我国出口价格同比上涨3.9%,进口价格同比上涨1.5%,贸易条件指数为102.4,也就是说,出口同样数量的商品,可以多进口约2.4%的商品,而去年同期这一指数为95.9。

综合各种因素,预计下半年全省出口保持一定的增长,但要完成全年增长10%的预期目标,困难较大。