绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

今年一季度,浙江经济基本延续去年二季度以来的下行态势,全省生产总值比去年同期增长7.1%,增速同比回落3.3个百分点,为2009年下半年以来的新低,也对就业造成了较大下行压力。随着3月份全省经济有所趋稳,劳动力市场也逐渐活跃,预计下阶段虽然就业压力仍然较大,但总体就业形势将保持稳定。

一、企业用人需求缓慢减弱,就业增长压力加大,但劳动力市场已显回暖迹象

随着应对国际金融危机的经济刺激政策效力逐渐减弱,经济拉动就业的能力有所下降,企业用人需求缓慢减弱,全省从业人员呈现中低速增长的趋势。剔除不可比因素,一季度末全省城镇单位从业人员为885.5万人,比上年同期增加大约55万人,增长6.0%,增幅同比下降0.9个百分点;1-2月,规模以上工业从业人员676.7万人,比去年同期减少1.0%,一季度就业增长进一步趋缓。人力社保部门开展的监测数据也显示,去年11月至今年2月的企业就业人数增幅分别为-0.2%、-0.9%、-2.6%和2.7%,即去年11月、12月和今年1月的企业用工人数逐月下降,虽然2月下旬起有所恢复(每年春节后的用工均会有恢复性增长),但增加幅度较上年缓慢。这是由于部分企业产能已在年前提前释放,加上宏观经济的下行预期,今年许多企业开工时间普遍较往年推迟,企业用人需求虽然延续了节后回升的态势,但仍低于往年同期水平。劳动力市场也反映了企业用工需求逐步下降的趋势,据杭州市外来劳动力市场跟踪监测数据显示,自2012年正月初七起的节后43天,企业进入市场招聘提供了10.2万个岗位,虽然与2009年10.9万个岗位基本相当,但有较大的差别。2009年数据呈现逐步缓慢增加,而2012年的数据一直较为平稳甚至有所下降,与2010年、2011年相比,分别减少6.3和5.3万个岗位。

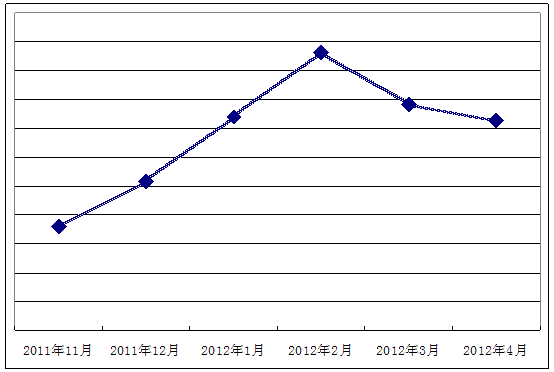

随着全省经济运行趋稳向好,近期全省就业形势也显示出回暖迹象。1-3月,全省规模以上工业从业人员为687.0万人,比1-2月平均人数增加10.3万人,增长1.5%。据省人力社保厅资料,3月末,全省城镇登记失业率为3.08%,比去年末的3.12%略有下降,一季度城镇新增就业24.5万人。另据大城市月度劳动力调查数据显示(调查时点为每月上旬),全社会调查失业率从2011年11月开始节节攀升,就业压力逐步加大,2012年2月到达最高峰,从3月份开始有所下降。

图1大城市月度劳动力调查失业率走势

二、普工短缺现象有所缓解,而技工和管理技术人员缺工比例则有所上升,用工结构将得到逐步调整

调研显示,正月二十以后多数企业用工情况得到缓解,缺口数不是很大,基本能保证生产正常运行。这从另一侧面反映部分行业、企业开工情况和订单不足,导致用工数减少才部分缓解了用工难。

表1一季度重点企业生产经营和用工情况

月份 | 企业个数 | 企业从业总人数 | 企业平均人数 | 缺工企业数量 | 缺工 数量 | 缺工企业所占比例(%) | 缺工企业平均缺工人数 | 企业调查 缺工率(%) |

1月份 | 5670 | 1731904 | 305 | 2354 | 92911 | 41.52 | 39 | 5.09 |

2月份 | 5670 | 1734527 | 306 | 2348 | 84896 | 41.41 | 36 | 4.67 |

3月份 | 5694 | 1787058 | 314 | 2017 | 72204 | 35.42 | 36 | 3.88 |

注:企业调查缺工率=缺工数量÷(企业员工总数+缺工数量)

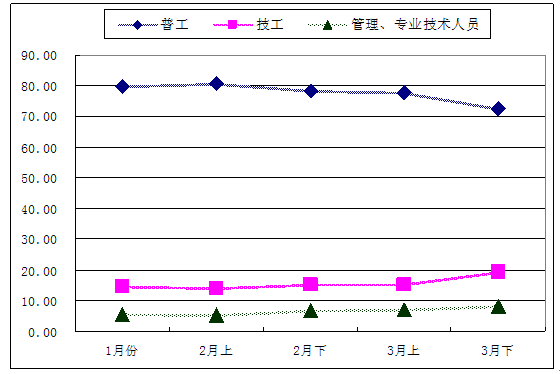

从行业分布情况看,今年用工短缺和招工难比较突出的有两类:一是劳动强度较大、工作环境较差以及操作技术要求较高的行业;二是用工需求较大的传统劳动密集型企业,企业规模越小,用工问题也相对更突出。3月下旬的全省企业用工情况统计显示,普工缺工人数占总缺工人数的72.42%,技工占19.42%,管理和专业技术人员占8.16%。

图2 2012年度1-3月不同工种的缺工比例

三、一季度从业人员劳动报酬持续较快增长,增幅略低于去年同期水平

一季度,从业人员劳动报酬总额持续较快增长,平均报酬增速始终保持两位数,全省城镇单位累计发放从业人员劳动报酬1120.3亿元,比上年同期增加203.1亿元,增长22.1%,增幅比上年同期上升1.1个百分点。其中,在岗位职工共发放工资1025.1亿元,比上年同期增加160.5亿元,增长18.6%,比上年同期低1.5个百分点。一季度从业人员平均劳动报酬为12366元,比上年同期增加1322元,增长12.0%,比上年同期回落1.2个百分点,其中在岗职工平均工资为12739元,比上年同期增加1468元,增长13.0%,与上年同期基本持平。

1.从机构类型看,企业单位平均劳动报酬增长最快。一季度,企业单位从业人员平均报酬为10798元,增速最快,同比增长14.4%,但比上年同期下降1.3个百分点。其中,在岗职工平均工资为10939元,同比增长15.0%,比上年同期下降0.1个百分点。事业单位平均报酬增长平稳,同比增幅为8.3%,比上年同期回落0.1个百分点,其中在岗职工平均工资同比增长10.2%,比上年同期上升1.0个百分点。机关单位平均劳动报酬增幅为9.4%,比上年同期低3.7个百分点,其中在岗职工平均工资同比增幅为12.7%,比上年同期低0.5个百分点。

2.从企业规模来看,小微企业劳动报酬增长较慢。规下工业从业人员平均报酬同比增长12.8%,低于全社会企业单位从业人员平均报酬14.4%的增长速度。随着欧盟经济衰退演变成为经济危机,对欧盟出口依赖性较大的浙江民营企业微利和亏损的比例不断上升,小规模企业承受着更大的压力。

3.从行业看,住宿和餐饮业平均劳动报酬增长最快。一季度,住宿和餐饮业单位从业人员平均劳动报酬同比增长28.2%,其次为租赁和商务服务业、居民服务、修理和其他服务业、文化、体育和娱乐业和制造业,同比分别增长21.1%、18.7%、17.8%和16.3%。电力热力燃气及水生产和供应业、水利和科学研究及技术服务业从业人员平均报酬增速较低,分别同比增长2.4%和4.1%。

当前从业人员平均报酬的快速上升,主要是原有收入水平比较低的餐饮业、建筑业、制造业等行业的快速上升,表现为一线从业人员的平均报酬快速上升。这一方面有利于促进收入合理分配,缩小贫富差距,降低收入不平等的影响。但是另一方面,导致企业用工成本快速上升,尤其是小型传统实体经济,企业盈利空间被压缩,经营受限。杭州市外来劳动力市场跟踪监测数据也显示,今年招聘普工的薪水大多集中在2000-2500左右,有些需要技术的熟练工开薪到2800甚至更多,只有20%的岗位薪水低于2000,而这些岗位通常上是招不到人的。我省省外的外来务工人员主要集中在江西、安徽、四川这几个内陆省份,随着中西部大开发的深入和低端生产线的转移,扣除省内高昂的生活成本,这样的工资水平并不具备竞争力。省内的外来务工人员则更注重发展,倾向于去稳定、有保障的大型企业打工,而不是单一地追求高收入;加上当前企业订单短期化现象严重,导致小型企业员工的流动性较大,有些年后返岗率甚至不到50%。

四、未来就业预期:总量压力与结构性矛盾并存

目前我省劳动力总量压力出现了群体性分化现象,农村转移劳动力和城镇失业人员就业压力有所减轻而高校毕业生就业压力仍在持续上升。农民工就业压力更多的体现为发展性就业机会较少,不能满足农民工体面就业、融入城市的就业诉求。对于城镇失业人员,由于再就业政策力度持续加大特别是公益性岗位安置和灵活就业社保补助政策的实施,有效解决了经济体制转变带来的就业冗余问题。而今年全省将新增城镇就业人口70万人,其中有26.94万人是大学毕业生,比2011年增长6.0%,加上经济增速趋缓,中小企业发展环境趋紧,高校毕业生就业任务依然繁重。特别是一直以来高校提供的毕业生与用人单位的需求存在脱节现象,用人单位日趋倾向劳务派遣制,在一些长期、稳定甚至是不可缺少的重要性岗位中也开始使用劳务派遣,这已经影响了一部分青年人特别是刚步入社会的大学生的择业,亟须引起社会各界重视。

就业结构性矛盾是技工和普工招工难现象和大学生就业难并存。这种状态与我省经济长期追求速度造成经济结构失衡有关。一直以来,经济增长中用于基础设施建设的投资比重较高,而对就业拉动效果却不明显,就业弹性不高。随着环境压力加大、要素成本不断上涨,这种状态未来并不可持续。经济增速下调也为调整产业结构、经济转型创造了空间。从短期看,市场需求的疲软导致经济下行的趋势不会产生V型反转,中小企业经营困难仍将持续,部分企业关闭破产和裁员现象不可避免,经济增长放缓,就业压力依然较大;但从长期看,随着我省经济转型升级的不断加快,中西部地区经济发展带来的劳动力回流,以及人口老龄化趋势的加速发展,预计今后一段时间我省对熟练劳动力的需求不断加大,尤其是专业技术人才和技能型人才短缺加剧,劳动力供求的结构性矛盾将更加突显。