绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

今年以来,我省工业领域突出把握“稳中求进、转中求好”的工作基调和“调结构、抓转型,重投入、兴实体,强改革、优环境,惠民生、促和谐”的工作思路。从一季度的初步统计数据看,工业增长虽然较低,但尚在意料之中,且出现了一些积极变化和趋稳向好的迹象,3月份一些经济指标比1-2月有所回升,自主创新和节能降耗取得新进展,小微企业生产经营环境有所改善。但工业增长延续了去年二季度以来的下行态势,回落幅度大于全国平均水平,企业生产经营仍面临较大困难。下阶段要认真贯彻落实保持工业经济平稳较快发展促进工业由大变强的“一揽子”举措,为实现全省经济社会平稳健康发展作出贡献。

一、工业经济的基本情况

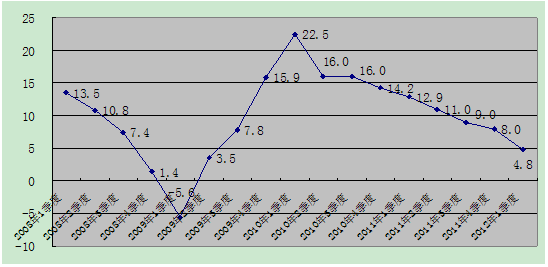

1.工业增速较低,下行态势有所减缓。一季度,规模以上工业增加值2304亿元,同比增长4.8%,是近年来增速较低的(见图1)。从月度增速看,尽管工业增长是否临近或到达底部尚需继续观察,但进入3月份下行态势有所减缓。3月份工业增加值增长7.7%,比1—2月的2.9%回升4.8个百分点。

行业发展差异较大。一季度,消费品工业中既有化学纤维(增加值同比增长15.2%,下同)、烟草(15.1%,)、医药(14.3%)的较快增长,也有服装(1.6%)、皮革(-4.0%)的低增长;原材料工业中既有有色金属(14.5%)的较快增长,也有非金属矿物(-5.7%)、石油加工(1.0%)的低增长;装备制造业中既有汽车制造业(8.7%)的相对较快增长,也有铁路船舶(-2.4%)、通信设备(0.6%)的低增长。总的来看,轻工业增速快于重工业。一季度,轻、重工业增加值分别为1006和1298亿元,分别增长7.4%和3.0%。

图1 2008年以来各季度工业生产增速

2.工业出口低迷,拉动作用减弱。去年3月以来,规模以上工业出口增幅持续下行,从21.8%回落到12月的3.7%。这种下行趋势仍在延续。今年一季度,规模以上工业出口交货值2263亿元,同比下降0.5%。从出口产品构成看,对全球产业链依赖度较深的机电产品、高新技术产品出口下降幅度大,如通信设备出口交货值下降26.3%;受欧洲各国相继下调光伏补贴影响,光伏设备出口交货值下降17.1%;订单不足导致船舶设备出口交货值下降8.7%;轻纺产品出口也不好,纺织、服装和皮革出口交货值分别下降0.9%、1.2%和1.5%。通用设备和汽车零配件出口形势相对较好,分别增长13.5%和12.3%。

3.企业利润下降,从业人员减少。1-2月,规模以上工业企业主营业务收入7142亿元,同比增长0.7%;利税和利润分别为608.3和278.8亿元,分别下降14.7%和30.8%。企业主营业务利润率由去年同期5.7%的下降至3.9%。亏损企业9740家,比去年同期增加近3000家,亏损面和亏损率分别为28.1%和24.6%,比去年同期扩大7.4和12.8个百分点。其中,小微企业利润84.8亿元,下降31.4%,亏损面和亏损率分别为28.2%和37.1%,比规模以上工业分别高0.1和12.5个百分点。38个行业中有30个行业利润负增长。其中,化学原料、石油加工和化学纤维利润分别下降49.7%、96.0%和47.6%,这3个行业导致规模以上工业利润下降14.2个百分点。1-2月,规模以上工业从业人员676.7万人,比去年同期减少1.0%。劳动密集型行业人员减少较多,皮革和服装从业人员减少7.2%和4.9%。

二、工业经济运行中的积极变化

1.一些指标初露回暖端倪。3月份,生产、销售、出口等指标下行势头有所遏制。3月份,规模以上工业增加值、销售产值、出口交货值同比分别增长7.7%、7.8%和1.8%,增幅比1-2月分别提高4.8、6.2和3.8个百分点。3月份,规模以上工业发电量增长5.0%,增幅比1-2月提高8.1个百分点。

2.小微企业生产经营环境有所改善。去年10月份以来,中央和省委、省政府及时出台了一系列政策措施,减轻小微企业赋税负担,化解小微企业困境,对推动小微企业平稳健康发展发挥了重要作用。1-2月,小微企业主营业务税金及附加同比增长9.1%,增幅比大型和中型企业分别低4.7和0.9个百分点;主营业务税金及附加占主营业务收入的0.5%,与去年同期持平,比大型和中型企业分别低2.9和1.3个百分点;银行贷款余额增长16.4%,增幅比大型和中型企业分别高1.6和1.1个百分点。3月份,小微企业生产增速有较为明显的回升,由1-2月的1.4%回升到7.7%,回升6.3个百分点。

3.自主创新能力增强。1-2月,规模以上企业科技活动经费支出同比增长9.4%,比营业收入增速高8.7个百分点。一季度,新产品产值2521亿元,增长15.1%,增幅比工业总产值高10.4个百分点;新产品产值率为20.7%,比去年同期提高1.9个百分点。

4.节能降耗取得新进展。一季度,八大高耗能行业工业增加值854.6亿元,同比增长4.2%,增幅比规模以上工业低0.6个百分点。按可比价计算,高耗能行业增加值占规模以上工业的比重为39.6%,同比下降0.3个百分点。一季度规模以上工业增加值能耗下降6.8%以上。

5.职工薪酬保持较快增长。1-2月,我省规模以上工业应付职工薪酬同比增长14.1%,增幅比主营业务收入高13.4个百分点;职工平均薪酬增长15.3%。其中,化学原料和石油等原材料行业平均薪酬增长较快,纺织、服装等消费品工业平均薪酬保增长保持平均水平。

三、工业经济运行中的主要问题

1.有效需求不足是影响当前工业发展最主要的问题。大中型工业企业联网直报调查(简称专项调查)数据显示,一季度企业认为生产能力没有充分发挥的最主要原因是产品需求减少、订单不足(产值比重占调查企业总量的32.5%,下同),劳动力供应不足(18.9%)和季节性减产(15.3%)分列第二三位。需求压力已取代成本压力和要素压力成为当前制约企业生产经营的最大因素。

一方面,外部需求疲软,出口增长乏力。在国际经济增长乏力的情况下,出口需求减弱短期内难以改变。专项调查数据显示,一季度出口订货量比去年四季度“增加”、“持平”和“减少”的企业出口量分别占调查企业总量的21.7%、50.8%和24.3%,出口订货量“减少”的比重比“增加”的高2.6个百分点。

另一方面,国内需求减弱趋势也比较明显。去年以来,随着房地产市场的降温,建材、机械设备、装潢器材、家具等与房地产业相关的行业需求明显回落。一季度,水泥、钢材和家具等产品产量同比分别减少13.2%、0.5%和1.6%。3月份房地产商以价换量,新房销售面积环比有所增加,但持续回暖趋势有待确立,对相关行业生产的带动作用尚不明确。同时,汽车下乡、小排量汽车购置税优惠、家电下乡、以旧换新等刺激性政策的退出和淡出,使相关行业的需求随之放缓。一季度,汽车和其中轿车产量分别减少2.0%和12.0%。此外,从消费品批发和零售市场看,一季度服装鞋帽、文体办公用品、石油制品和机电产品类消费意愿下降,这些行业的批发零售额增速比去年同期有较大幅度回落。

2.企业去库存化将持续较长时间。2008年由金融危机引发的去库存化至2009年基本结束,此后企业产成品库存有所增加。去年,规模以上工业企业产成品存货增加261.7亿元,库存增量与2008年前几年基本持平。今年1-2月产成品库存减少23.8亿元,虽然未出现2008年四季度和2009年一季度那样明显的去库存情况,但如果没有最终消费需求的配合,今年有可能再现去库存化过程。从产销衔接水平来看,一季度规模以上工业企业产销率96.9%,是近年来较低水平,比去年同期减少0.5个百分点,特别是3月份产销率仅为96.4%,比去年同期减少0.9个百分点。在销售没有好转的情况下,近期难以出现明显的补充库存进而拉动工业经济大幅回升的情况。

3.价格下跌导致企业生产预期下降。近期工业生产者出厂价格和原材料购进价格双双走低。从历年来价格与工业生产增速变动情况看,价格走低对企业生产的影响基本是弊大于利。价格走低时,企业对下一步生产缺少信心,有意识地停工限产消化库存,回收账款以降低经营风险。数据显示,规模以上工业企业原材料及半成品库存增速回落明显,其[1]与产成品库存增速的差距由去年1-2月的高5.8个百分点扭转为1-10月低9.6个百分点,今年1-2月低5.8个百分点。这说明企业购进原材料促生产动力不强,原材料价格下降对降低企业生产成本的正效应没有得到充分释放。

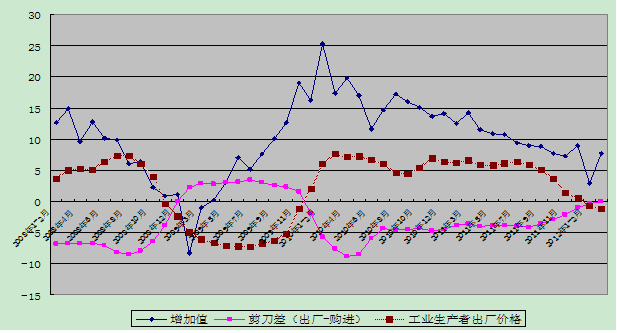

从图2可以看出,工业生产者出厂价格与工业生产增速变动呈同方向变动,而工业生产者出厂价格和原材料购进价格的剪刀差与工业生产增速呈反向变动。目前的状况和2009年3月份比较相似,工业生产者出厂价格还在持续下探中,剪刀差开始扭转,生产增速出现一定幅度反弹。本轮工业生产者出厂价格下跌自2011年3月起,已下跌8.5个百分点,即使有下跌空间也不会超过2008年7月-2009年7月14.6个百分点的下跌幅度。因此,工业生产者出厂价格和工业生产增速后期不太可能出现像2009年那样的大V型回升,回升会较为平缓。

图2 2008年以来增加值增速、工业生产者出场价格和剪刀差变动图

4.工业投资对产出增长的拉动效应尚需时日。2006年以来,我省工业固定投资额和其中制造业投资额增长速度一直不快,如果扣除投资品价格后实际投资增幅更低。与周边省份相比,我省工业投资增幅明显偏低,对工业生产增速拉动作用相对较弱。“十一五”期间,我省工业固定资产投资平均增幅为11.9%,增幅比江苏、山东分别低12.1和3.4个百分点;我省工业生产总值增速平均增幅为11.9%,增幅比江苏、山东分别低2.6和2.5个百分点。2011年以来,我省新建投产的规模以上工业企业不多,以新建项目为主的增量企业对生产增长的贡献率较低,拉动作用明显小于往年。从今年一季度数据看,工业投资状况有所好转,工业投资和制造业投资同比分别增长13.7%和17.3%,这将会对工业生产有一定拉动作用。但考虑到投资对经济增长的拉动具有一定滞后性,工业投资对于生产的拉动还有待显现。

四、全年走势初步预测

从去年以来到今年一季度相关数据分析,当前我省工业经济增速下行,尽管有季节性因素的影响,而且,与全国其他省份相比,每当经济相对不景气时,我省工业企业元旦、春节放假时间长的季节性因素更为明显,但总体而言,主要还是一种趋势性的下滑。从3月份看,已出现了企稳向好的积极迹象。另一方面,目前我省工业面临的国内外经济环境依然复杂多变,工业经济运行中的不确定、不稳定因素依然较多。考虑到保持工业经济平稳较快发展促进工业由大变强的“一揽子”举措的逐步贯彻落实,加上去年同期基数逐步走低的因素,预计工业生产增速将小幅回升,全年呈低开稳走向上态势。对下一步经济走势,必须有清醒认识和理性预期,由于不可能再现过去那种“保增长”的救援措施,即使工业经济企稳向上,也不可能出现2009年那样迅速的V型反转。

[1]扣除价格影响,其与产成品库存增速的差距由去年1-2月的高1.1个百分点扭转为1-10月低13个百分点,今年1-2月低6.9个百分点。