绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

近年来,省委、省政府大力推进大众创业、万众创新,鼓励和扶持小微企业“上规升级”,经济发展的内在活力得到进一步释放。2016年,浙江新增规模以上企业[1]数量稳定增长,第三产业成长迅速,产业结构进一步优化,企业“上规升级”平均时间[2]为5.7年,比前两年有所缩短,扶持政策成效显著。但新增规模以上企业规模仍然偏小,培育力度仍需加强,创新升级的能力还需提升。在促进增量企业数量增加的同时,还要继续引导新增企业往高新技术、新兴产业方向发展,为促进经济发展方式转变汇聚新优势和新动能。

一、新增规模以上企业基本情况

(一)新增企业稳定增长,新开业(投产)企业比重提高。

2016年,浙江新增规模以上企业9104家,占年末规模以上企业总数的10.9%。其中,新开业(投产)企业2208家,占新增企业数量的24.3%,比2015年增加218家,比重提高4.0个百分点。

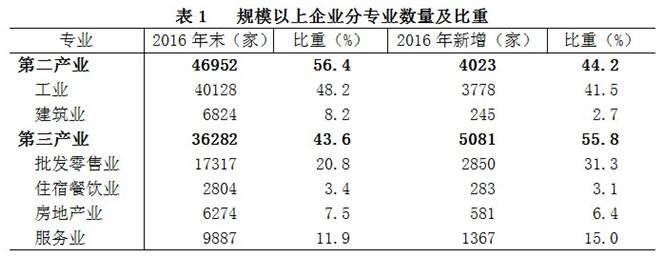

(二)第三产业成长迅速,产业结构进一步优化。

2016年末,浙江规模以上企业近半数为工业企业,第三产业企业数量占43.6%。但在2016年新增规模以上企业中,第三产业比重达到55.8%,超过第二产业11.2个百分点。新增规模以上企业作为推动浙江产业结构优化和助力经济转型升级的生力军,其增长和产业分布预示着浙江未来产业结构优化和升级趋向。

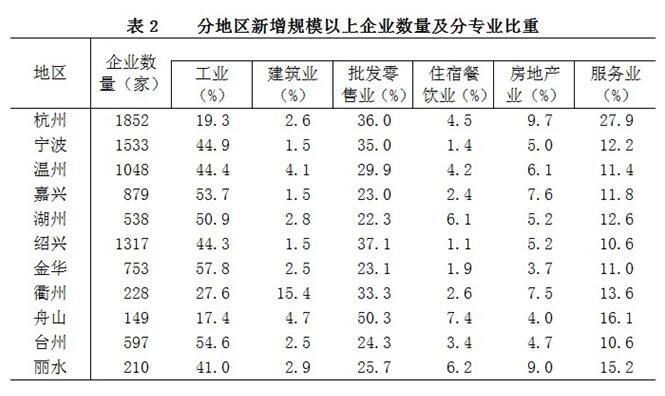

(三)区域间新增比例均衡,但产业分布差异较大。

新增规模以上企业的区域分布与各地经济发展情况以及规模以上企业的分布相符,经济相对发达地区小微企业的数量较多,符合“小升规”条件的企业也相对较多。2016年,杭州、宁波、绍兴、温州4个市新增较多,占全省六成以上。各地新增比例在11%左右,大体均衡。其中绍兴新增比例最高,为14.9%,舟山和台州较低,分别为9.3%和9.5%。

新增企业的产业分布在地区之间差异较大。杭州和舟山的新增企业中三产比重最高,分别为78.0%和77.9%。杭州新增服务业企业比重最高,为27.9%,大大高于其他各市,舟山新增批发零售业企业比重过半,为全省最高。金华、台州、嘉兴和湖州新增企业均以工业企业为主,三产比重均低于50%,其中金华最低,为39.7%。

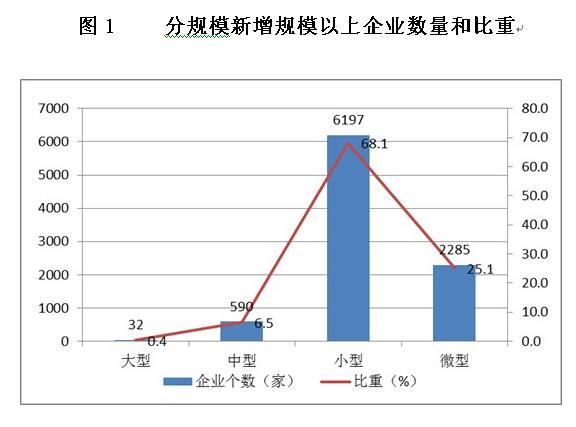

(四)新增企业以小微企业为主,大中型企业较少。

从企业规模看,新增规模以上企业中绝大多数为小微企业,比重为93.2%,小型企业数量最多,接近七成(68.1%),大中型企业比重不足7%。

(五)新增企业以私营企业为主,国有和集体企业很少。

私营经济以灵活、自由、创新等特点成为国民经济中最活跃的“细胞”。2016年,新增规模以上企业中以私营企业为最多(7582家),占83.3%;其次是有限责任公司和“三资”企业,国有和集体企业很少,比重不到1%。

二、新增规模以上企业“上规升级”时间分析

通过追踪新增规模以上企业的开业时间,计算这些企业从创立到成长为规模以上企业经历的时间,进一步分析新增规模以上企业“上规升级”平均时间的变化和不同行业间的差异。

(一)“上规升级”平均时间呈缩短趋势。

2016年,浙江新增规模以上企业“上规升级”平均成长时间为5.7年,与前两年相比,呈缩短趋势,比2014年的6.4年缩短了0.7年。新增规模以上企业中新生企业较多,有41.9%成立于最近三年,大众创业、万众创新和“小升规”扶持政策成效显著。

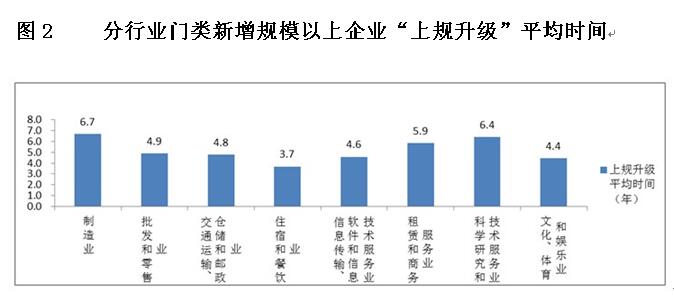

(二)“上规升级”平均时间工业>服务业>批零业>住餐业。对比不同专业成长为规模以上企业的成长时间发现,工业企业最长,平均为6.7年,其次为服务业企业,为5.3年,批发和零售业、住宿和餐饮业企业较短,分别为和4.9和3.7年。

进一步细分到行业门类,为避免个别行业门类因企业数较少影响平均成长时间的代表性,本文仅计算企业数大于100家的行业门类的平均“上规升级”成长时间。制造业企业成长时间最长,为6.7年,这与其体量大、产业生命周期长有关,相对于其他行业在“上规升级”过程中需要更为长期的积累。住宿和餐饮业企业成长最快,这与统计上专业间规模标准有关,但主要与其行业特质深层次原因有关。随着近年来集团化连锁经营在住宿餐饮行业显示出广阔的发展空间,“规模形成效益”的原则在住宿餐饮业得以集中体现,此外,住宿和餐饮业市场较为稳定,行业风险性较小,对劳动力素质要求不高,更有利于住宿和餐饮业企业在短时间内成长壮大,加速了企业的“上规升级”。批发和零售业企业平均成长时间比住宿和餐饮业企业长1.2年,批发和零售业经营零散度高,行业竞争激烈,企业经营风险大。在企业做大做强、“上规升级”过程中,对业态创新、商业模式创新和高层次商业人才的依赖更高。服务业企业成长时间介于工业企业和贸易业企业之间。其中,文化、体育和娱乐业、信息传输、软件和信息技术服务业、交通运输、仓储和邮政业平均成长时间分别为4.4、4.6和4.8年,差异不大,平均成长时间较长的为科学研究和技术服务业、租赁和商务服务业,分别为6.4和5.9年。

三、存在的问题

(一)新增企业规模偏小,培育力度仍需加强。

新增规模以上企业虽然已达一定规模,但是普遍规模偏小,小微企业比重超过九成,大中型企业比重偏低。与全部规模以上企业相比,规模差距较为明显。新增规模以上企业中,小微企业比重比全部规模以上企业高12.9个百分点。新增企业的规模对其经营稳定性和抗风险性十分重要,因此,“上规升级”培育力度仍需加强,新增企业巩固和维护工作需继续展开。

(二)产业有待升级,质量有待提高。

2016年新增规模以上企业中,第三产业比重过半,有力推动浙江产业结构优化升级,但是从份额仍然最大的制造业内部看,传统行业占比仍然较高,而医药制造业、计算机通信、高端装备制造等新兴产业的占比仍较小,说明产业转型之路还很漫长。另外,部分地区存在重数量、轻质量的问题。由于“小升规”工作考核的主要指标是企业“升规”的数量,难免导致一些地区重视数量上的达标,而忽视升规企业质量的提升,对“小升规”企业的培育扶持和升规后企业转型发展,缺乏必要的跟进和有效的帮扶。

(三)运用科学技术创新升级的能力还需提升。

随着经济全球化的深入发展,技术进步、技术创新正成为经济发展的原动力,技术和产品的创新能力才是企业的核心竞争力。科技含量不高,信息化管理、工艺改良、功能创新、原创技术的不足会导致企业竞争力不强,发展动力不足,制约企业的成长,延长企业“上规升级”的时间。特别是制造业企业,由于其体量大、产业生命周期长等行业特性,在“上规升级”过程中相对于其他行业需要更为长期的积累,受经济等外部环境影响的干扰会更多,成长更为不易。必须加快研发核心技术,加大科技投入和人才引进力度,提升科学管理水平,加速制造业企业“上规升级”。

四、对策建议

(一)加快供给侧改革,促进浙江产业加快转型升级。

新增企业的培育发展要与淘汰落后产能相结合,应着力加强供给侧结构性改革,促进产业结构转型升级。一是去产能、降成本,多措并举整合制造业和信息技术资源,以“四换三名”为主要载体,将产能过剩、效益低下和污染严重的企业淘汰出去,将高技术、高产出、绿色化的企业引进来,致力于优化供给结构、提高供给质量和效率,促进浙江经济持续、健康、较快发展。二是着力推进互联网+制造业,鼓励传统制造业充分利用互联网工具,充分运用有效研发资源,实现企业自身转型升级。

(二)大力挖掘发展新潜能,着力促进小微企业上规模。

规模化经营是企业抵御风险、规范管理、提升实力、塑造竞争优势的重要因素,推动企业由“规下”升为“规上”,是浙江小微企业转型升级的关键环节。要巩固和维护好新增企业,大力挖掘发展新潜力。着力加强“小升规”培育工作,通过构建有利于小微企业成长升级的有效工作机制和平台,有效破解制约小微企业发展的瓶颈和难题,着力推动一批成长性好的小微企业转型升级为规模以上企业,特别是创新型、科技型、成长性和新兴产业的小微企业,壮大规模以上企业队伍,从而带动产业结构和企业结构的优化调整。重视招商引资,增强紧迫感和危机感,引进一批大项目好项目,着力培育一批能对当地经济产生较大拉动作用的新开工企业。

(三)加大政府扶持力度,着力做大做强小微企业。

2016年新增规模以上企业有九成以上是小微企业,存活能力不强,抗风险能力差,其生存环境时刻面临挑战,因此做大做强小微企业对其本身及全省经济都具有重要意义。一是创造环境扶持发展,认真落实扶持小微企业发展的政策措施,规范行政执法行为,切实减轻企业发展负担。特别对于“上规升级”成长时间较长的高新产业,需要更多政策的扶持,避免这些企业在初创期由于规模小、抗风险能力弱等原因,未及“上规升级”就卒于襁褓之中。二是打造服务企业的“最后一公里”,为小微企业提供各项基本服务,让小微企业充分得到满意的服务,充分享受政策的阳光。三是积极引导资源、技术、资金、人才等生产要素向具有一定优势的小微企业集中,打破地区、行业限制,整合有效资源,实现强强联合,提高小微企业竞争力,助推其迅速发展壮大,逐步形成以大中型企业为龙头、小微企业为补充的发展格局。

[1]新增规模以上企业:是指当年新纳入规模标准的规模以上工业企业、资质等级建筑业和房地产开发企业、限额以上批零住餐企业、规模以上服务业企业(不含银行、证劵、保险企业),包括“小升规”企业和新开工企业。

[2]企业“上规升级”平均时间:企业从开业到“上规升级”的平均时间,其中不包含资质等级建筑业和房地产开发企业,包括“小升规”企业和新开工企业。