绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

近十来年,浙江工业增长增速明显放缓已引起各方关注。本文通过大量翔实的数据,揭示了近些年浙江工业在发展速度、发展规模和产出效率方面与江苏、山东、广东之间存在的差距,剖析了转型升级慢、科技创新能力弱、工业投资不足是浙江工业发展实力渐不如江苏、山东和广东的重要原因。浙江要进一步提高工业竞争实力,必须在加快转型升级、提高创新能力和加大工业投资上狠下大功夫。

一、浙、苏、鲁、粤四省工业发展情况对比

(一)浙工业发展增速不如苏、鲁、粤快。改革开放之后,浙江、江苏、山东和广东都凭借生产要素成本低廉的优势,工业经济得到快速增长,迅速成为全球著名的制造业基地。1992-2000年,浙江工业增加值年均增长速度高达18.8%,增速比山东高1.1个百分点,比广东低1.2个百分点,比江苏低1.0个百分点。但进入新世纪后,浙江工业的比较优势逐步消失。2001-2014年,浙江工业增加值年均增速降至11.3%,增速比前一阶段下滑7.5个百分点,回落幅度快于其他三省,增速与广东的差距扩大至2.0个百分点,与江苏的差距扩大至2.4个百分点,并被山东反超2.7个百分点。快报数据显示,2015年,浙江规模以上工业增加值增长4.4%,增速低于广东的7.2%、山东的7.5%和江苏的8.3%。

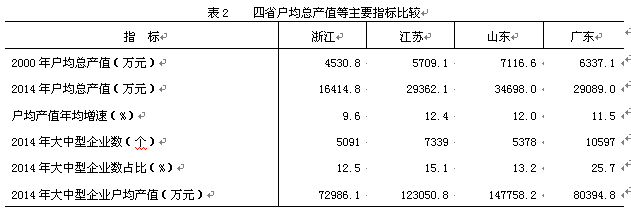

(二)浙工业发展规模不如苏、鲁、粤大。近年来,浙江工业总量规模与这三省份进一步拉大。2000年,浙江工业增加值2946亿元,分别是江苏、山东和广东工业总量的76.5%、80.4%和66.0%。到2014年,浙江工业增加值16772亿元,仅分别是江苏、山东和广东工业总量的62.2%、66.2%和57.5%。从平均指标看,2014年浙江规模以上工业户均总产值16415万元,虽是2000年的3.6倍,但仅分别是江苏、山东和广东规模以上工业户均总产值的55.9%、47.3%和56.4%;年均增长9.6%,增速低于江苏的12.4%、山东的12.0%和广东的1.5%。从企业规模看,2014年浙江规模以上工业企业中,大中型企业5091家,占规上企业总数的12.5%,占比低于江苏的15.1%、山东的13.2%和广东的25.7%;户均总产值72986万元,分别是江苏、山东和广东大中型户均总产值的59.3%、49.4%和90.8%。

(三)浙工业产出效率不如苏、鲁、粤高。浙江工业产出效率低、附加价值低问题比较突出。2014年,浙江规模以上工业增加值率(收入法)仅为19.4%,比2008年提高2.3个百分点,年均提高0.38个百分点。由于统计制度调整,国家及各省自2008年起不再公布工业增加值率数据,我们无法获取各省工业增加值率,只能拿历史数据和2008年来有限的数据进行对比,但从中也能看出浙江工业附加值率明显低于江苏、山东和广东。2007年,浙江规模以上工业增加值率(生产法)为21.0%,低于江苏的24.2%、山东的24.3%和广东的25.5%。2009年,浙江规模以上工业增加值率(收入法)为18.2%,低于江苏的23.0%,相差4.8个百分点。37个行业中,浙江有33个行业工业增加值率低于江苏。

二、浙江工业发展不如苏、鲁、粤的原因分析

(一)浙工业结构升级不如苏、鲁、粤快。

本世纪初,浙、苏、鲁、粤一些传统支柱产业可以说都面临了“高成长期”遭遇“高成本期”的挑战。面对挑战,江苏、山东和广东抓住了重化工业及高度加工化的机遇,不约而同选择了更高产业作为发展方向。浙江尽管也显露出“去轻化”趋势,但与它们相比,产业结构优化升级步伐明显偏慢。

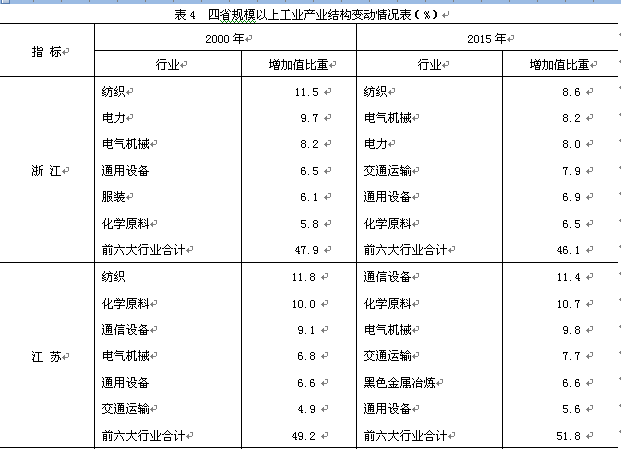

从具体数据看,十几年来浙江产业结构变动不大。2000年,浙江规模以上工业增加值前6位的行业依次是纺织、电力、电气机械、通用设备、服装和化学原料,六大行业增加值合计占规模以上工业的47.9%。到2015年[1],规模以上工业增加值前6位的行业依次是纺织、电气机械、电力、交通设备、通用设备和化学原料。纺织业依然是第一大行业,只有服装业掉出前六大行业。从行业内部结构细分看,浙江产业层次低、产品档次低、市场定位低、技术含量低现象依然严重。交通运输业尽管挤入了前六大行业,但主要以汽车零配件为主,汽车整车制造的量较小。其他几大行业中,电气机械行业主要以输配电及控制设备制造为主,光缆、新能源电池制造量尚不占优势;电力行业中的电力生产,以火力发电为主,占80%以上,水力和核能发电量少,风力发电更是少之又少;通用设备行业以泵、阀门、压缩机等低技术含量、小体量产品生产为主,像内燃机、金属切削机床、金属成形机床等技术含量高、体量大的产品生产量不大。

而同时期的苏、鲁、粤三省产业结构变动明显要快于浙江。江苏抓住了重化工业扩张和全球IT产业生产基地向长三角转移的机会,重点发展重化工业和IT产业。目前,江苏已经成为中国乃至世界重要的面板显示器、IC、太阳能光伏、生物医药等生产基地。2015年,江苏规模以上工业中,通信设备以11.4%的较高占比位居各行业增加值之首,2000年的第一大产业纺织业已掉出了前六大产业。

山东除在家电产业继续保持全国领先位置外,还拥有较多规模较大的国家级农业产业化龙头企业,同时通过“做产业”实现汽车产业“弯道超越”,并利用地域优势大力发展海洋经济。所以,山东在家电产业、农产品加工、汽车产业和海洋工程上具有较强的竞争优势。2015年,化学原料、交通运输和通用设备行业跻身山东规模以上工业前六大行业,石油、电力两大高耗能行业和电气机械掉出前六大行业。

广东重点培育珠江西岸先进装备制造产业带、珠江东岸电子信息产业带和粤东西北产业园区,大力发展电子信息产业,通信设备行业不仅连续数年蝉联规模以上工业增加值之首,比重还进一步提高,由2000年的17.0%进一步提高至23.2%。从产业结构看,广东2015年前六大产业中全是重化工业。

(二)浙科技创新不如苏、鲁、粤强。

科技创新是推动工业技术进步和促进工业发展的动力。从科技投入角度看,浙江科技投入总量虽不及苏、鲁、粤三省,但相对水平却不相上下。然而,科技投入对浙江工业增长的拉动作用远不如苏、鲁、粤三省,问题主要在于浙江核心创新力不强,导致科技投入与产出不对等。

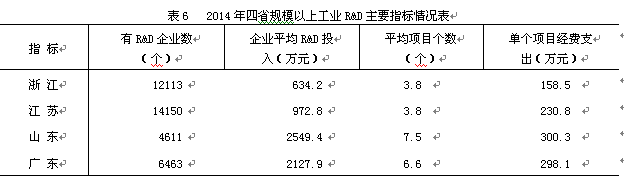

1.科技投入的分散性无法保障创新的产出效率。2014年,浙江规模以上工业企业有R&D活动的企业数12113家,少于江苏的14150家,远多于山东的4611家和广东的6463家。有R&D活动的企业数多说明科技创新氛围浓烈、企业参与程度高,但分散的科技投入在另一方面也导致单项投入不多、科技参与程度不深,很大程度上影响了科技产出效率。从单个企业投入经费看,浙江规模以上工业中,有R&D活动企业的平均R&D经费支出634.2万元,是江苏的65.2%、山东的24.9%和广东的29.8%。从单个项目投入经费看,浙江平均R&D项目支出158.5万元,是江苏的68.7%、山东的52.8%和广东的53.2%。

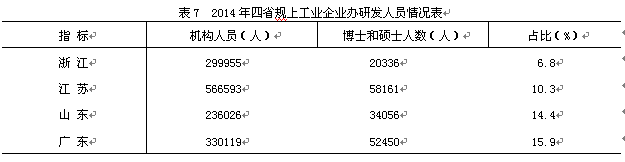

2.科技人员素质影响科技创新产出效率。除了研发资金的投入,企业研发人员素质的高低对科技产出结果也有着直接影响。数据显示,浙江工业研发人员数量不少,但高端人才比例明显低于苏、鲁、粤三省。2014年,浙江规模以上工业企业中,企业办研发机构拥有机构人员299955人,其中博士和硕士人员20336人,仅占全部机构人数的6.8%,低于江苏的10.3%、山东的14.4%和广东的15.9%。高端人才的缺失,导致浙江企业缺乏核心创新能力,也就无法提高企业核心竞争力。

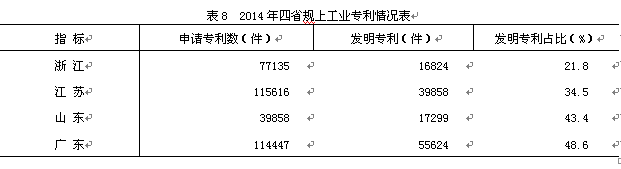

3.科技创新成果形式和转化能力影响科技产出效率。科技创新成果包括授权专利、论文发表等。浙江工业专利申请数较多,但科技含量高的发明专利申请比例却较低。2014年,浙江规模以上工业企业中,专利申请数77135件,其中发明专利仅16824件,占专利申请数的21.8%,低于江苏的34.5%、山东的43.4%和广东的48.6%。科技成果转化率低、对经济发展贡献不高,也是困扰浙江工业创新的大难题,造成了有限科技资源的浪费。据有关调查显示,浙江省有2/3以上的科技成果是靠科技人员自身联系洽谈实施转化的,通过中介服务机构实现科技成果转化的比例仅占10%左右。2015年,浙江科技贡献率预计57%左右,低于发达国家的70%、美国的80%及以色列的90%。

广 东 | 114447 | 55624 | 48.6 |

(三)浙工业投资力度不如苏、鲁、粤大。

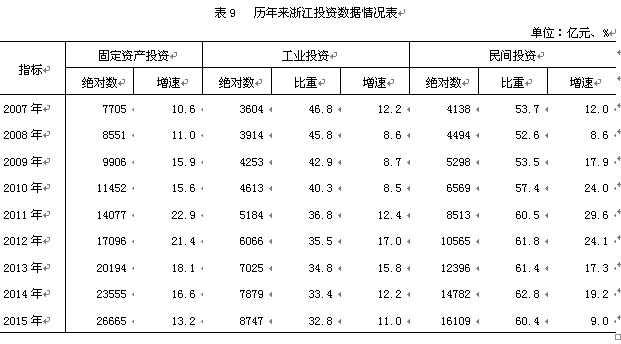

自2008年金融危机以来,浙江工业投资增速一直低于固定资产投资增速,工业投资占固定资产投资的比重由2007年46.8%下降至2015年的32.8%。与苏、鲁、粤三省相比,浙江工业投资的表现也较为逊色。2008-2014年,浙江工业投资年均增长11.8%,增速低于江苏和山东的17.3%、广东的13.7%。快报数据显示,2015年,浙江工业投资增长11.0%,增速低于江苏的12.4%、山东的13.1%和广东的20.8%。

民间投资一直是浙江投资的主要载体,对浙江工业投资至关重要。民间投资占固定资产的比重由2007年53.7%稳步提高到2014年的62.8%,但增速从2012年开始逐步放缓,并且到2015年时,民间投资增速降至9.0%,低于固定资产投资4.2个百分点,占固定资产的比重也下滑至60.4%。浙江民营企业投资意愿不强、信心不足,将对实现有效投资的平稳增长带来严峻的挑战,也会进一步影响到工业发展后劲。

三、提高浙江工业竞争力的政策建议

(一)利用互联网+推进工业结构向高端化突破。

浙江工业转型升级进程慢,产业结构低端化,亟需向高端化突破。“互联网+”时代的到来,为工业产业结构由低端化迈向高端化提供很大可能性。在以“互联网+”为代表的信息化发展方面,浙江与苏、鲁、粤相比基本属于同一起跑线,或稍有差异但差别很小,如果能够抓住“互联网+”机遇,实现新的技术赶超,就可以形成新的竞争实力。具体来说,要推动智能化制造,以智能制造为主攻方向,以“机器换人”为切入点,加快推进工业工业机器人应用,积极助推“浙江制造”抢占未来产业制高点。要推进绿色节能制造,尝试通过互联网优化能源在生产领域的动态配置,开辟工业绿色发展新路径,使企业对能源消耗可追溯、可监控、可管理。要推广个性化定制,加快建设个性化定制互联网营销平台,探索纺织、服装、皮革、家电、家具、厨卫等消费品工业以及机床、叉车、泵阀、船舶、电梯等装备制造业等领域的个性化定制生产。要发展工业电子商务,充分发挥浙江在电子商务发展中取得的先进经验和成果,全面普及工业企业电子商务应用,鼓励中小企业依托第三方电子商务平台开展网络销售。要加强工业大数据应用,引导企业对凌乱纷繁的数据运用大数据技术进行深度开发利用,挖掘用户的行为习惯和喜好,对产品和服务进行针对性地调整和优化,实现精准营销、关联营销,并形成企业决策体系。

(二)利用自主创新提高工业核心竞争力。

自主创新是彻底改变竞争中被动局面和被动地位、谋求经济结构调整与发展方式转变的主动权、形成长期竞争优势的中心环节。浙江要加强自主创新能力,特别是核心创新力,迅速形成一批占据产业发展前沿阵地、引领产业发展方向的高新技术和高端产品。根据浙江工业企业实际,建议着重从三方面入手:一是加快建立以企业为主体、科技与经济一体化的技术创新体系和运行机制,鼓励企业多办科技机构,深化技术创新综合试点,逐步实现由简单生产和贴牌生产为主转向自主创新、自由品牌为主,全面推进新产品、新装备、新服务的开发。针对浙江以中小企业为主、核心创新力不足的问题,有重点地建立区域经济的生产力促进中心,积极引导中小企业共性技术的研发,建构一个高效率的共性技术供给体系。二是坚持先进技术引进和消化、吸收、创新相结合。从体制入手,克服重引进、轻消化吸收的现象,特别是要加大一些关键性、战略性技术领域的消化吸收和自主创新力度。三是加大科技创新领军型人才培养。要精准化、柔性化引进高层次人才,实施支持科技成果转移转化的政策措施,完善股权期权税收优惠政策和分红奖励办法,鼓励科研人员创业创新,进一步破除人才激励中存在的政策藩篱。

(三)利用工业投资提升工业发展后劲。

目前,浙江正处于工业化中后期发展阶段,在确保工业投资适度增长的基础上,重点应放在大力提高投资质量上,从而达到提升投资效率水平、推进工业转型升级的目的。要通过政府引导,使工业投资结构与产业结构动态发展的方向一致,使投资重心由传统工业为主向高新技术产业为主转变,由原材料工业为主向高附加值精深加工工业为主转变。从产业角度看,一是要加大浙江重点打造的七大万亿产业的投资力度,着重提高信息、环保、健康、旅游、时尚、金融、高端装备制造等产业在整个经济中的比重,强化它们的拉动作用,以再创浙江产业未来发展优势。二是要积极促进高新技术产业和战略性新兴产业投资,注重新材料、新能源汽车、新一代信息技术、生物医药等产业中高端领域的投资,优化新兴产业的内部结构。三是要加大传统化产业技术改造力度,引导和支持纺织、化工、非金属矿物、服装、食品等传统优势行业通过技术改造,促进产品和技术的升级,保持传统产业的优势地位。四是要严格限制“双高”行业的投资规模,把主要资金用在能够提高生产效率、降低能耗和污染等方面的投资上。从地域角度看,工业投资要注重形成地理集群,体现出规模效应。要以“特色小镇”、产业集聚区等为核心,推动区域一体化,形成产业与区域的有效结合,并以此辐射更大的范围,吸引更多的实体资金流入浙江工业领域。

[1]为快报数据