绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

“十二五”时期是浙江全面实施创新驱动发展战略、加快建设创新型省份、实现经济转型升级和提质增效的关键时期。浙江紧紧扭住新技术革命和产业变革、大众创业万众创新的良好机遇,大力推进科技体制改革,充分发挥科技支撑作用,有效释放改革创新红利,全省研发水平得到了持续提升,R&D(研究与试验发展)经费和R&D人员投入稳步增长,R&D经费相当于GDP的比重逐年提升,有力地促进了经济的可持续发展。

一、“十二五”期间,浙江R&D投入主要情况

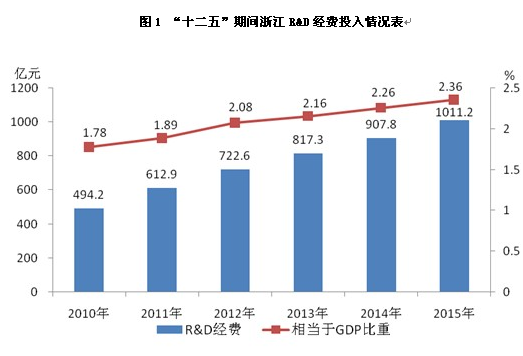

(一)R&D经费投入首破千亿大关,投入强度再创历史新高

2015年,全省R&D经费投入总量首次突破千亿大关,达到1011.2亿元,比2014年增加103.3亿元,增长11.4%,是2010年的2.05倍,五年年均增长15.4%;R&D经费相当于GDP的比重再创历史新高,达到2.36%,高于全国平均水平0.29个百分点,比2014年提升0.1个百分点,自2010年以来年均提升0.12个百分点。R&D经费总量列江苏、广东、山东、北京之后,居全国第五位,R&D经费投入强度列北京、上海、天津、江苏、广东之后,居全国第六位,位次均与2014年一致。

1.从投入主体上看,工业企业对R&D经费投入增长的贡献最大。2015年,全省规模以上工业企业R&D经费投入853.6亿元,比2014年增长11.1%,是2010年的2.1倍,年均增长15.9%,高于R&D经费投入总量增速0.4个百分点。科研机构和高等院校的R&D经费投入分别为30.3和56.1亿元,分别比2010增长97.1%和62.5%。“十二五”期间,规模以上工业企业对全省R&D经费投入增长的贡献率(86.3%),远高于科研机构(2.9%)和高等院校(4.2%)。

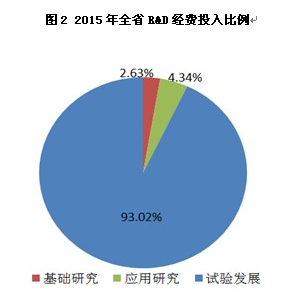

2.从投入类型上看,试验与发展经费占比进一步扩大。R&D经费由基础研究、应用研究和试验发展三部分组成。2015年,全省投入的R&D经费中,有940.6亿元投入到了试验与发展领域,占比达到了93%,比重与2014年基本持平,比2010年提高1.4个百分点。与此同时,投入到基础研究和应用研究R&D经费合计70.5亿元,占比由2010年8.4%下降到2015年的7%,从数据上看,试验与发展仍是我省R&D经费投入的主要方向,并有进一步增加的趋势。

3.从产业部门上看,高新技术企业的投入占较大比重。2015年,我省规模以上高新技术企业共投入R&D经费508.3亿元,占规模以上工业企业R&D经费投入总量的59.6%,比重比2014年提升0.9个百分点;有R&D活动的企业占比达到了92%,远高于规模以上工业企业(33.1%);R&D经费投入强度(R&D经费相当于主营业务收入的比重)达到了3.43%,高于规模以上工业企业平均水平2.08个百分点。从数据可以看出,我省规模以上高新技术企业总体竞争能力较强,转型升级取得积极的进展。

4.从行业结构上看,超50亿的行业大类达到5个。2015年,规模以上工业企业41个行业大类中,R&D经费投入超50亿元的行业大类达到5个,分别是电气机械和器材制造业,计算机、通信和其他电子设备制造业,通用设备制造业,化学原料和化学制品制造业,汽车制造业,共投入R&D经费459.4亿元,占规模以上工业企业R&D经费总投入的53.8%;R&D经费投入强度最高的三大行业分别是计算机、通信和其他电子设备制造业,仪器仪表制造业,医药制造业,R&D经费投入强度分别达到了3.87%、3.45%和2.93%。

5.从地区分布上看,研发活动主要集中在浙东北地区。2015年,浙东北(杭州、宁波、嘉兴、湖州、绍兴、舟山)R&D经费共投入761.1亿元,占全省总投入的75.3%,浙西南(温州、金华、衢州、台州、丽水)R&D经费共投入237.8亿元,占23.5%,浙东北R&D经费投入是浙西南的3.2倍,研发的活跃度更高。其中,杭州和宁波的R&D经费投入分别为302.2亿元和193.2亿元,两个市的投入几乎占据全省半壁江山。杭州的R&D经费相当于GDP的比重达3.01%,在11个设区市中排名第一。

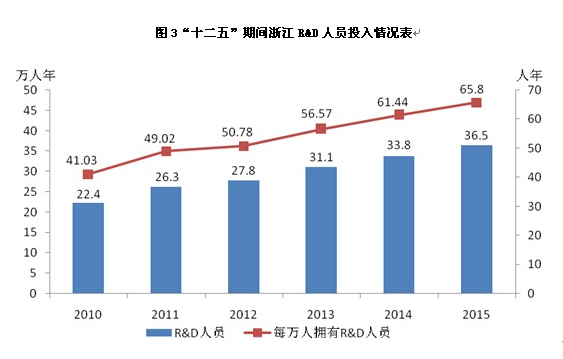

(二)R&D人员投入稳定增长,排名继续位居全国第三位

R&D人员是国际上用于比较研发人力投入的指标,2015年,全省共投入折合全时的R&D人员36.5万人年,比2014年增长7.8%,比2010年增长63.2%,五年年均增长10.3%,“十二五”期间我省R&D人员总量始终居全国第三位。每万人拥有R&D人员65.8人年,比2010年增加24.8人年,五年年均递增5人年。

1.企业R&D人员是研发的主体力量。2015年,全省各类企业共投入R&D人员33.7万人年,比2010年增长67.7%,五年年均增长10.9%,高于全社会R&D人员增速0.6个百分点,企业R&D人员占全社会R&D人员的比重达到92.3%;科研机构R&D人员0.7万人年,占2%;高等院校R&D人员1.6万人年,占4.4%。2010-2015年全社会共增加R&D人员14.1万人年,各类企业R&D人员净增13.6万人年,对全社会R&D人员增长的贡献度达96.2%。

2.科研机构和高等院校R&D人员素质明显高于企业。2015年,全省共有研究机构10896个,机构R&D人员29.3万人,其中博士和硕士毕业的高素质人才3.4万人,占11.5%。科研机构、高等院校和各类企业的机构人员分别为0.9、1和27.3万人,拥有的高素质人才分别为0.5、0.9和2万人,高素质人才所占比重分别为53.9%、84%和7.3%,科研机构、高等院校的高素质人才占比是企业的7.4倍和11.5倍,企业R&D人员素质有待提高。

3.大中型工业企业R&D人员的研发质量相对较高。2015年,全省规模以上工业企业R&D人员31.7万人年,人均R&D经费投入27万元。其中,大中型工业企业共投入R&D经费542.6亿元,投入R&D人员19.3万人年,人均R&D经费投入为28.2万元;小微企业共投入R&D经费311亿元,投入R&D人员12.4万人年,人均R&D经费投入为25.1万元,大中型工业企业R&D人员人均R&D经费投入高于小微企业3.1万元,研发质量相对较高。

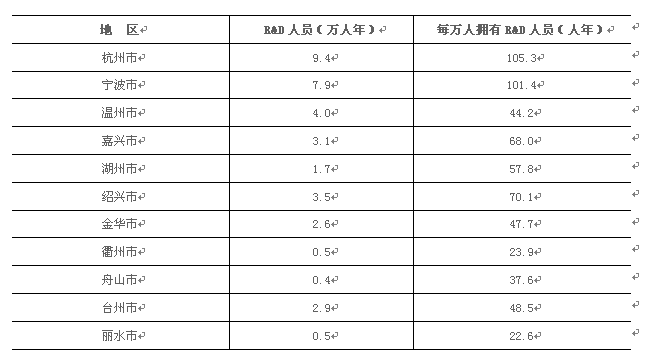

4.经济总量大的地区R&D人员投入相对较多。2015年,全省11个设区市中R&D人员投入量排序与GDP排序基本一致,投入3万人年以上市共有5个,分别是杭州(9.4万人年)、宁波(7.9万人年)、温州(4万人年)、绍兴(3.5万人年)、嘉兴(3.1万人年),5个市的R&D人员投入占到全社会投入总量的76.3%。有4个市每万人拥有R&D人员超全省平均水平,分别是杭州(105.3人年)、宁波(101.4人年)、绍兴(70.1人年)和嘉兴(68人年)。

表4 2015年11个设区市R&D人员投入情况

二、我省R&D投入存在的主要问题

一是核心研发能力还有待加强。代表科学研究的基础研究和应用研究是研发活动的基础,加强科学研究是提升前沿核心领域研发能力的重要途径。“十二五”以来,我省的基础研究和应用研究经费投入虽然保持增长,但五年年均增速只有11.1%,低于同期全社会R&D经费增速4.3个百分点,占比由2010年的8.4%下降到2015年的7%,只有全国平均水平的一半。从数据上看,我省R&D经费投入在价值链的高端领域不多,基础领域、关键领域和前沿领域的研发能力有待加强。

二是R&D活动的质量有待提高。我省是民营经济较为发达的省份,2015年,我省共有14187家单位开展了R&D活动,比2010年增长了57.4%,占全国单位总数的16%以上。开展R&D活动的单位数量有了较大幅度的增加,说明了研发作为创新活动的核心和基础得到了全社会更多的认可和支持,但是在质量方面仍显不足。平均每家单位投入的R&D经费只有712.8万元,不到全国平均水平(1640万元)的一半。

三是R&D投入的地区差异仍然较大。浙东北地区R&D投入远高于浙西南地区,2015年,浙东北地区R&D经费投入、R&D人员投入分别是浙西南地区的3.2倍和2.5倍。R&D经费投入最多的市是投入最少市的23倍,R&D经费相当于GDP的比重最高市是最低市的2.6倍,R&D人员投入最多市是投入最少市的22倍。虽然自2010年以来,全省11个设区市的R&D投入差距有所缩小,但区域差距仍然较为明显。

三、对策建议

今年召开的省委十三届九次全会把补齐科技创新短板放在补齐六大短板的第一位,把科技创新作为第一工程来抓,明确了32条重要工作任务分工。这些工作的落实显效,必将对提升我省科技创新和研发能力起到积极的促进作用。结合统计数据分析,提出如下建议:

(一)优化R&D经费的投入结构,全力打造核心技术优势。把加大科学研究投入作为提升我省研发综合实力的重要举措摆在优先位置,支持和鼓励科研机构、高等院校、有实力的企业开展基础领域和前沿领域的创新研究,建立政策扶持体系,从资金、项目、人才等方面给予倾斜保障,力争在“十三五”期间打造一批具有自主知识产权、在国际上站得住脚、在国内有重要影响的关键技术和研发成果,形成核心技术优势。

(二)推进产学研精准对接合作,持续提高R&D活动的质量和水平。进一步完善以企业为主体的产学研协同创新机制,落实相关政策措施,从大产业、大平台、大项目、大企业入手,把企业的技术需求与高校、科研院所的科研能力有机整合起来,实施精准化对接。积极推进不同区域、不同行业的企业、高校和科研院所开展产学研联合攻关,突破关键技术研发瓶颈,提升研发活动的质量和水平,促进产学研合作向纵深发展。

(三)注重大城市辐射带动作用,实现地域间R&D投入统筹协调发展。目前,浙江的产业集聚效应非常明显,杭州、宁波等中心城市的经济实力、人才实力和研发实力明显强于周边城市,这为浙江加快转型升级、提升国际竞争力提供了重要的支撑。在此基础上,为了全面实现转型发展,需要加快产业梯度转移和辐射,带动周边城市培育符合本区域经济特点和研发活动实际情况的优势产业和特色产业。要加快相关地区的高新技术产业园区和研发支撑平台创建工作,加强不同地域间的平台沟通和协调,实现优势互补,融合发展。