绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

摘要:

省委十三届二次全会提出,到2020年地区生产总值、人均生产总值、城镇居民人均可支配收入、农村居民人均纯收入比2010年“翻一番”的发展目标。在当前固定资产投资仍是经济发展最主要驱动力的现状下,需要多大的规模和多快速度才能保证“四个翻一番”相关目标的实现?有效投资各个资金来源渠道的供给规模能否满足有效投资增长的需求?对这些问题的相关研究已经成为具有理论和现实指导意义的课题。本文通过建立相关计量经济学模型,对浙江2015-2020年投资需求、供给情况进行了较为全面的预测分析,得到如下结论:2015-2020年期间有效投资年均至少增长11.8%才能更好地促进相关发展目标的实现;从浙江投资资金供给预测情况看,基本可以满足投资需求的需要,即基本不存在所谓的资金供给“缺口”,但未来几年将面临愈加紧张的资金供给,同时供给结构也有进一步优化的空间。

一、投资供需发展情况分析

(一)投资规模持续扩大

改革开放初期,浙江固定资产投资总量较小,1978年全社会固定资产投资仅为26亿元,到1985年全社会固定资产投资才达到了3位数为102亿元。1993年达到684亿元,比上年增长89.3%,也是历史期间内固定资产投资增长最快的一年。2009年,全社会固定资产投资总额突破万亿元,为10742亿元,比上年增长15.2%。近几年,浙江通过实施扩大有效投资的一系列重大举措,实现了固定资产投资稳定较快增长。“十二五”前四年,固定资产投资年均增长19.8%,比“十一五”时期年均增速加快6.5个百分点。2013年,投资规模突破2万亿元大关,为20194亿元。2014年,固定资产投资总额23555亿元,比上年增长16.6%。

(二)投资增长变动与经济发展周期性波动基本一致

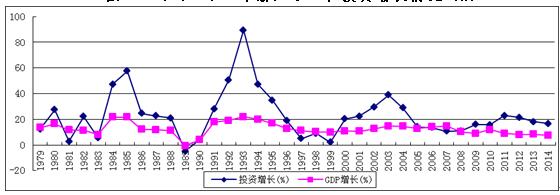

从改革开放以来浙江发展历程看,固定资产投资增长与经济增长具有基本相同的周期性波动规律,表现出较强的相关性(见图1)。同时也表明,浙江投资增长更多的表现在对当期经济增长的拉动,投资的持续效应并不是特别明显,投资和经济增长基本上表现出同步性。1985年、1993年和2003年三个投资增长速度相对较快的年份,也是GDP增长较快的年份。并且,随着第二年投资速度的回落,GDP增速也马上回落。改革开放以来,投资增速快于GDP增速的年份较多,GDP年平均增长12.9%,最高年份和最低年份增速相差22.6个百分点;固定资产投资平均增长21.3%以上,最高年份和最低年份增速相差94.3个百分点。如1984-1985年、1992-1995年,2002-2004年,期间GDP增长也较快,而在1989年、1990年,GDP与投资一样,增长都陷入低谷。从图1也可以看出,投资增长波动幅度要远远超过GDP增长波动幅度,投资波动直接引发和决定了经济增长的波动,投资增长的大起大落是造成GDP增长大幅波动的主要原因。由此可见,保持适度的投资规模、稳定的增长态势,可以增强经济发展的潜力和后劲,提升和优化经济结构,是转变经济发展方式的最重要途径。

图1 1979-2014年浙江GDP和投资增长情况(%)

(三)自筹资金是投资资金供给的主要来源

投资资金来源主要分为国家预算内资金、国内贷款、债券、利用外资、自筹和其他资金等六类。从目前浙江投资资金来源看,本年资金来源均超过固定资产投资额,投资资金来源问题并不突出。但是从投资的结构看,沉淀在民间丰厚的资金为自筹资金、其他资金的获取提供了坚实的基础,目前自筹资金来源占比还在加大,银行等信贷资金支持在弱化,这表明来自金融市场的支持并不充分。2003年以来,浙江投资资金呈现以下变动特点(具体数据见表1)。

1.国家预算内资金显著上升,占比提高也较快。国家预算内资金从2003年的79亿元上升到2014年的1048亿元,年均增长率29.9%,在各类资金来源中增长最快。其占本年资金来源的比重也逐年提高,由2003年的1.7%提高到2014年的5.4%。

2.国内贷款总量逐年提高,但其占比总体呈现下降趋势。2003年国内贷款金额为1248亿元,2014年达到3615亿元,年均增长10.1%,低于同时期固定资产投资年均增速17.0%的水平。从占比情况看,从2003年的27.1%下降到2014年的13.9%。表明银行等金融机构对固定资产投资的资金支持力度出现一定程度的弱化现象。

3.债券融资规模有所扩大,但总量在资金来源中微乎其微。2003年债券仅为2.6亿元,占比仅有0.06%,2014年达到9亿元,但占比也只有0.03%。在固定资产投资资金来源中一直是最小的。

4.利用外资总量增长缓慢,所占比重明显降低。2004年以来,利用外资年均仅增长2.5%,远远低于固定资产投资的年均增长速度。其占比也从2003年的3.6%下降到2014年的0.8%。

5.自筹资金一直是资金供给的最主要来源,占比继续提高。自筹资金总额远远高于其他资金来源。2003年自筹资金为2236亿元,2014年为16232亿元,年均增长19.7%。自筹资金所占比重由2003年的48.5%提高到2014年的62.5%,在投资资金本年来源中占有极其重要的地位。

6.其他资金来源占比变动总体平稳,占据重要地位。从投资资金本年来源所占比重看,2003年以来其他资金占比基本在20%左右波动,但在2014年出现下降,为17.3%,该部分资金占比仅低于自筹资金,为投资增长提供了重要支持。

表1 2003年以来浙江有效投资本年资金来源情况分析

指标 | 本年资金来源小计 | 国家预算内资金 | 国内贷款 | 债券 | 利用外资 | 自筹资金 | 其他资金 | ||||||

规模(亿元) | 占比(%) | 规模(亿元) | 占比(%) | 规模(亿元) | 占比(%) | 规模(亿元) | 占比(%) | 规模(亿元) | 占比(%) | 规模(亿元) | 占比(%) | ||

2003 | 4611 6131 6634 7820 9095 9667 12266 14062 16008 18695 23393 25977 | 79 80 0 0 181 329 443 459 691 929 1189 1408 | 1.72 1.3 0 0 1.99 3.4 3.61 3.26 4.32 4.97 5.08 5.42 | 1248 1451 1434 1555 1687 1806 2155 2443 2607 2769 3190 3615 | 27.06 23.67 21.62 19.89 18.55 18.69 17.57 17.37 16.29 14.81 13.64 13.92 | 2.57 6.82 0 0 2.67 0.74 7.2 1.91 9.84 22.15 10.65 9.00 | 0.06 0.11 0 0 0.03 0.01 0.06 0.01 0.06 0.12 0.05 0.03 | 165 222 332 386 316 300 243 239 271 212 244 216 | 3.57 3.62 5 4.94 3.47 3.1 1.98 1.7 1.69 1.13 1.04 0.83 | 2236 2958 3477 4196 4880 5464 6236 7422 8944 10996 13728 16232 | 48.48 48.25 52.41 53.66 53.65 56.52 50.84 52.78 55.87 58.82 58.68 62.49 | 881 1413 1262 1551 2029 1767 3182 3498 3485 3767 5032 4498 | 19.11 23.05 19.03 19.83 22.31 18.28 25.94 24.87 21.77 20.15 21.51 17.31 |

2004 | |||||||||||||

2005 | |||||||||||||

2006 | |||||||||||||

2007 | |||||||||||||

2008 | |||||||||||||

2009 | |||||||||||||

2010 | |||||||||||||

2011 | |||||||||||||

2012 | |||||||||||||

2013 | |||||||||||||

2014 | |||||||||||||

二、投资需求预测分析

省委十三届二次全会提出“四个翻一番”的发展目标,即全省生产总值、人均生产总值、城镇居民人均可支配收入、农村居民人均纯收入到2020年分别比2010年翻一番。在目前固定资产投资仍然是我国经济最重要驱动力的阶段,只有保持一定的投资规模和增速才能促使“四个翻一番”发展目标的顺利实现。本部分将就投资适度增长的相关测算问题进行较为详细的预测分析。首先根据GDP历史数据,利用H-P滤波方法测算得到浙江潜在经济产出并建立潜在经济产出的自回归方程,预测得到2015-2020年间潜在经济产出;最后建立潜在经济产出与有效投资间的回归方程,测算出期间的有效投资总量。

(一)经济产出的H-P滤波分解

一般说来,潜在经济产出和产出缺口是分析一国或地区经济总需求和总供给状况的重要工具。潜在经济产出是指在合理价格水平下,使用最佳技术、最低成本、最优资本及充分就业情况下的经济产出。实际产出和潜在产出的差值为产出缺口。如产出缺口为正,表明经济发展高涨,存在通货膨胀风险;如缺口为负,表明经济发展缓慢。经济运行应使实际产出尽可能接近潜在产出。

潜在产出的测度方法主要有峰值趋势法、线性趋势法和滤波法。本文采用Hodrick-Prescott(HP)滤波方法测算潜在经济产出(潜在GDP)。该方法能将GDP分解为趋势分量GDPT和循环分量GDPC,其中趋势分量GDPT被定义为潜在产出,循环分量GDPC定义为绝对量的产出缺口,而其相对产出缺口如以下公式所示。

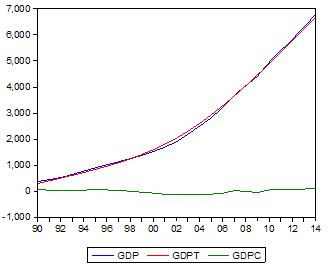

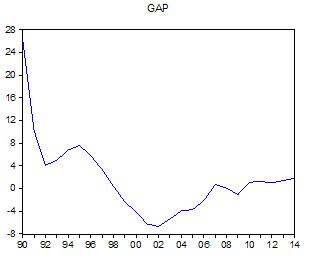

利用Eviews6.0软件对2003-2014年浙江生产总值进行HP滤波分解,依次得到趋势分量GDPT和循环分量GDPC,如图2所示。然后利用上述公式计算得出该时期全省的相对产出缺口GAP,如图3所示。

图2 1990年以来浙江地区生产总值HP滤波分解情况(单位:亿元)

图2可知,自1990年以来,浙江的潜在产出GDPT和实际产出GDP的变化趋势基本一致,都呈逐年增长趋势。而图3相对产出缺口序列GAP显示,自1990年至1998年浙江的实际产出高于潜在产出,出现了正产出缺口,表明这段时间存在较为显著的产能过剩,原因在于这段时期投资增长迅速,导致供给的增长速度超过了需求增长速度。这种正的产出缺口持续到1998年,由于受亚洲金融危机的影响导致实际产出迅速减少,转变为负产出缺口,此次负产出缺口持续了近十年。2007年后基本为正产出缺口,说明现阶段浙江的生产能力存在一定程度的过剩现象。因此,如果依据实际GDP对固定资产投资需求进行预测,可能会出现高估的情况。基于此,本文采用潜在经济产出对未来的固定资产投资需求进行预测。

图3 1990-2014年浙江相对产出缺口GAP情况(单位:%)

(二)潜在经济产出预测

为了准确的预测出浙江未来的固定资产投资需求,首先需要预测未来潜在经济产出的情况。利用HP滤波方法得到的潜在经济产出序列(GDPT)预测2015-2020年浙江潜在经济产出值。经过对数据序列的反复研究和试验,选择潜在产出序列的对数序列建立二阶自回归模型较为适宜,进而对浙江潜在产出进行预测。二阶自回归基本模型如下述公式所示。

t=1,2......T

其中,自变量和分别为因变量的一阶滞后变量和二阶滞后变量。表示观测时期总数。为随机扰动项。利用Eviews6.0软件得到如下预测模型。

s.e=(0.024808) (0.025227)

t=(71.45957) (-30.52782)

P值=(0.0000) (0.0000)

从模型估计结果可以看出,浙江潜在经济产出的对数序列与其一阶和二阶滞后序列具有明显的线性关系,并且通过了1%置信水平下的显著性检验,模型的拟合优度,模型对样本的拟合效果非常理想。各参数表明,模型整体上是显著的,可用于对未来进行样本外预测,并得到2015-2020年潜在GDP的预测值。

通过对潜在GDP预测值进行计算,可以得到2015-2020年间潜在产出年均增长速度为8.9%,这一速度明显高于实现“四个翻一番”发展目标的需要。表明浙江今后一个阶段经济增长仍有潜力可挖,但同时也要看到实现经济平稳较快增长面临的巨大挑战。2014年,浙江生产总值仅增长7.6%,面临着继续下调的可能性。在这种情况下更需要有效投资为经济增长提供更大的支持。

(三)固定资产投资需求预测结果

根据预测得到的浙江潜在产出(GDP)和有效投资之间存在某种数量关系的实际情况,利用Eviews6.0软件经过反复试验和分析,建立如下回归方程,利用潜在经济产出预测值对未来浙江有效投资需求进行预测。

s.e=(0.048315) (0.045606)

t=(5.614918) (16.82538)

P值=(0.0000) (0.0000)

其中、分别表示有效投资当期和滞后一期的数序列。模型运行的结果显示,模型的拟合优度,并且通过了1%置信水平下的显著性检验,对数回归模型的设定基本正确,各项拟合指标均比较显著,满足计量经济学建模的基本要求。

通过上述模型,可以计算得到2015-2020年各年有效投资的预测值,同时根据前5年平均固定资产投资价格指数对上述测算数据进行调整,得到更加符合实际的2015-2020年期间各年投资预测值,并测算得到六年年均增长为11.8%。也就是说,为了实现“四个翻一番”的既定发展目标,全省有效投资要保持一定的规模和速度,年均增长11.8%左右是必要的。

表2 浙江2015-2020年固定资产投资规模和增长情况测算

指标 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2015 -2020年 |

投资总量(亿元) | 27499 16.7 | 30131 9.6 | 33235 10.3 | 36866 10.9 | 41122 11.5 | 46101 12.1 | 214954 11.8 |

增长(%) |

三、投资供给预测分析

基于2003年以来投资资金来源各渠道的历史数据,利用指数平滑方法,对2015-2020年浙江固定资产投资资金供给分来源渠道进行预测,进而进行分析研究。

(一)投资供给预测方法的选择

按照投资资金来源情况,分别对国家预算内资金、国内贷款、债券、利用外资、自筹资金、其它资金等六个渠道采用指数平滑方法进行预测,六部分资金预测值加总即可以得到2015-2020年间投资资金供给的预测值。指数平滑是可调整预测的方法,当只有少数观测值时这种方法在诸多预测方法中最为有效。选取Holt-Winters无季节性指数平滑模型,时间序列数据平滑后的序列由下式给出。其中表示截距;表示斜率, 表示趋势。和这两个参数由如下递归式定义:

其中、在0-1之间,称为阻尼因子。预测值计算如下:

这些预测值具有线性趋势,截距为,斜率为,是估计样本的期末值。与使用固定系数的回归预测模型不同,回归预测模型使用过去的预测误差进行调整,而指数平滑法根据阻尼因子进行调整。考虑固定资产投资供给的影响因素,反复设定阻尼因子,值进行预测,以使得指数平滑法的预测结果尽可能拟合历史数据。

(二)有效投资供给预测

选用上述指数平滑模型分别对国家预算内投资、国内贷款、债券、利用外资、自筹资金、其它资金等的时间序列利用Eviews6.0建立响应的指数平滑模型,经反复试验,模型预测的系数见表3。

表3 浙江有效投资各资金来源情况预测模型系数情况

评价指标 | 国家预算内资金 | 国内贷款 | 债券 | 利用外资 | 自筹资金 | 其他资金 |

1.00 0.59 68852.49 75.74766 | 1 0.45 180289.4 122.5729 | 0.00 0.00 296.1173 4.967539 | 1.00 0.00 33532 52.86145 | 1.00 1.00 1210416 317.5972 | 0.16 0.05 2031177 411.418 | |

残差平方和 | ||||||

均方根误差 |

由于债券融资规模极小,历史数据波动很大,导致预测效果一般。其余5类资金来源模型拟合效果都比较好,由此得出的预测值具有一定的理论和现实意义。应用预测模型可以运算得到浙江2015-2020年固定资产投资分来源渠道的预测值如表4所示。

表4 2015-2020年浙江固定资产投资资金来源情况预测

指标 | 国家预算内资金(亿元) | 国内贷款(亿元) | 债券(亿元) | 利用外资(亿元) | 自筹资金(亿元) | 其他资金(亿元) | 合计(亿元) |

2015 | 1635 1861 2088 2315 2541 2768 13208 | 3968 4321 4673 5026 5379 5732 29099 | 12 13 13 14 15 16 83 | 229 242 255 268 281 294 1569 | 18736 21240 23744 26248 28752 31256 149976 | 5157 5529 5901 6273 6645 7017 36523 | 29736 33206 36675 40144 43614 47083 230458 |

2016 | |||||||

2017 | |||||||

2018 | |||||||

2019 | |||||||

2020 | |||||||

2015-2020 |

(三)投资资金来源预测结果分析

2015-2020年,浙江投资供给总计230458亿元,年均增长10.1%,低于“十二五”前四年固定资产投资年均19.8%的增幅,也低于同时期固定资产投资需求增速。国家预算内投资、国内贷款、债券、利用外资、自筹资金、其它资金等资金来源规模均呈现不断扩大的发展态势,各年投资供给合计分别达到13208、29099、83、1569、149976和36523亿元。

从各个组成部分占比情况看,自筹资金仍然是浙江投资资金供给的最主要渠道,并且继续处于扩大的趋势,到2020年占比可能高达66.4%;来源于金融体系的资金主要还是国内贷款,继续延续以前年度逐步下降的局面;债券融资占比仍然极小;其他资金来源也出现一定程度的下降;利用外资小幅降低;国家预算内资金继续小幅提升(详见表5)。

表5 2015-2020年浙江有效投资资金供给来源占比情况

指标 | 国家预算内资金(%) | 国内贷款(%) | 债券(%) | 利用外资(%) | 自筹资金(%) | 其他资金(%) | 合计(%) |

2015 | 5.50 5.61 5.69 5.77 5.83 5.88 | 13.34 13.01 12.74 12.52 12.33 12.17 | 0.04 0.04 0.04 0.04 0.03 0.03 | 0.77 0.73 0.70 0.67 0.64 0.62 | 63.01 63.97 64.74 65.38 65.92 66.39 | 17.34 16.65 16.09 15.63 15.24 14.90 | 100 100 100 100 100 100 |

2016 | |||||||

2017 | |||||||

2018 | |||||||

2019 | |||||||

2020 |

四、研究结论及存在的问题分析

(一)投资需求和供给预测结果对比分析

在国际国内经济社会发展环境没有重大改变的情况下,对历史数据以及2015年以后的预测数据结合起来进行分析,可以看出,浙江固定资产投资供给能够基本满足投资需求,即没有出现所谓的“资金缺口”问题,但资金来源可能面临比较大的压力。2003-2014年期间,固定资产投资供给与需求的平均比例为114.3%,2015-2020年预测期间投资供给与需求的平均比例只有107.6%。从2015年后的预测数据看,投资供给与需求的比例整体下降态势比较明显,到2020年,这一比例仅为102.1%(详见表6)。这表明,未来一段时期浙江投资供给与投资需求基本趋向平衡,资金压力问题也随之加大。根据经济发展目标的要求,2015-2020年有效投资需求的预测值年均增长11.8%,而资金供给预测值年均增长10.1%,供给稍稍落后于需求增长。因此,充分挖掘各方面的资金来源是扩大有效投资的重要内容。

表6 2003-2020年浙江有效投资供需对比情况

指标 | 固定资产投资(亿元) | 增长(%) | 本年资金来源(亿元) | 增长(%) | 投资供给与需求的比例(%) |

2003 | 4180 5384 6138 6964 7705 8551 9906 11452 14077 17096 20194 23555 27499 30131 33235 36866 41122 46101 | 28.8 14.0 13.5 10.6 11.0 15.8 15.6 22.9 21.4 18.1 16.6 16.7 9.6 10.3 10.9 11.5 12.1 | 4611 6131 6634 7820 9095 9667 12266 14062 16008 18695 23393 25977 29736 33206 36675 40144 43614 47083 | 33.0 8.2 17.9 16.3 6.3 26.9 14.6 13.8 16.8 25.1 11.0 14.5 11.7 10.4 9.5 8.6 8.0 | 110.3 113.9 108.1 112.3 118.0 113.1 123.8 122.8 113.7 109.4 115.8 110.3 108.1 110.2 110.4 108.9 106.1 102.1 |

2004 | |||||

2005 | |||||

2006 | |||||

2007 | |||||

2008 | |||||

2009 | |||||

2010 | |||||

2011 | |||||

2012 | |||||

2013 | |||||

2014 | |||||

2015 | |||||

2016 | |||||

2017 | |||||

2018 | |||||

2019 | |||||

2020 |

(二)投资需求有适度降低增速的内在要求

浙江投资增速预测值较前些年出现明显回落,这种回落和当前中国经济发展的时代背景相吻合的,也和浙江经济发展的阶段特征相适应,符合产业结构调整和经济发展方式转变的内在需求。当前的主要问题是投资效率明显下降,投资结构调整进展缓慢等。在经济增长稳中趋缓不可避免的情况下,保持投资适度增长的同时,进一步优化投资结构,提高投资效率。

(三)投资资金来源结构有待调整

从预测数据来看,2015年之后投资资金来源增速逐步下降,尤其是2018年以后投资供给与需求的比值明显下降,表明投资资金紧张状况愈加明显。从投资资金结构变化看,也预示着未来投资资金来源面临的不确定性加大。预测2020年,自筹资金和其他资金合计占比将达81.3%,这部分资金主要来自于企业自身,容易受到社会经济重大变化的影响。随着我国金融市场的逐步完善,多层次资本市场的逐步建立,来自于金融市场的资金还没有完全得到释放,国内贷款占比可能呈现下降态势,债券规模仍然极小。如何更好的利用金融体系庞大的资金规模更好地为浙江有效投资服务,成为今后必须要解决的课题。。

五、促进投资发展的对策建议

(一)必须确保投资适度增长。近几年,浙江经济发展面临前所未有的压力。从国际环境看,世界经济增长的不确定性加大,复苏漫长曲折,外需不足是制约以外向型经济为主的我省经济发展的关键因素。同时,由于竞争激烈,国内需求也很难替代出口不足。相关实证研究表明,目前,投资在浙江经济增长各要素中仍然占据最重要的地位,是地区经济增长的主要引擎。也就是说,短期内浙江投资型经济的特征不会改变,尤其是在经济困难阶段,投资更是充当经济发展的第一重任。本文实证研究结论表明,未来几年浙江投资年均增速必须保持在11.8%以上,才能更加顺利实现“四个翻一番”的发展目标。

(二)切实提高投资效率。从浙江经济发展所处的历史阶段看,仅仅依靠投资的数量扩张,已经不能实现浙江经济更好的发展,关键在于不断提高投资效率和投资结构的不断优化,要坚决限制高能耗、高物耗、污染重行业投资的过快增长,重点支持信息经济、高端装备制造、环保、时尚、金融、旅游、健康服务等产业发展,加大技术改造投资力度,制止盲目投资和低水平重复建设,努力提高投资效率,实现经济的转型升级。

(三)切实优化资金来源结构。未来几年浙江投资资金来源面临较大压力,需要通过市场建设、制度建设、信用建设等多种途径,挖掘各渠道资金供给潜力,保证资金的顺畅有效流动,以满足经济发展对有效投资资金的需求。一是深化金融体系改革,为有效投资提供更多的金融支持。金融机构要简化融资程序,为各类企业尤其是民营企业开展项目投资提供更大的资金支持。要建立多元化的资本市场融资机制。鼓励企业运用发行债券和股票等多种手段进行直接融资。尝试建立符合我省实际的多层次资本市场体系,为企业提供以发行企业债为主的多种融资形式。二是进一步发挥国家预算内资金的带动和导向作用,促进民间资本的有序投资。财政资金是固定资产投资重要的资金来源渠道之一,可以对市场上的资金配置起重要的引导和示范作用。浙江是民间资本大省,有大量的资本存量。要促进民间投资的有序发展,引导民营企业加快融入新兴产业发展,加大科技创新投入力度。三是保持自筹及其他资金供给平稳发展,适度降低自筹资金占比。目前,浙江自筹资金和其他资金来源占比已经达到80%,其中最大部分为企业自有资金,可以适度降低其供给比例,便于资金来源结构的优化调整。四是保持一定的外商投资比例,发挥其对产业转型升级的带动作用。近年来,浙江利用外资占全部资金来源已经不足1%。因此,在未来的经济发展中,浙江应积极利用国外市场,吸引外资进入,充分挖掘利用外资的潜力,把一些代表国际先进生产力的重大投资项目向浙江聚集,充分发挥外资对产业转型升级的带动作用。