绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

装备制造业作为制造业的核心组成部分,它的技术水平直接或间接影响其它产业的竞争力,是其它产业健康发展的基础。大力发展装备制造业,在加快浙江工业化进程,推进工业转型升级方面具有重要意义。

一、装备制造业运行的基本情况

2014年,全省装备制造业有规模以上工业企业(以下简称规上工业)15177家;从业人员平均人数293万人;资产总计达23476亿元,同比增长7.3%,占全省规上工业资产总计的比重为37.1%;工业总产值达22251亿元,增长8.3%;工业增加值4328亿元,增长8.9%;主营业务收入21421亿元,增长7.1%。主要经济指标增长速度均高于规工业平均水平,对全省工业经济发展起到了一定的推动作用。

(一)生产总体平稳有序,对规上工业的拉动作用明显。

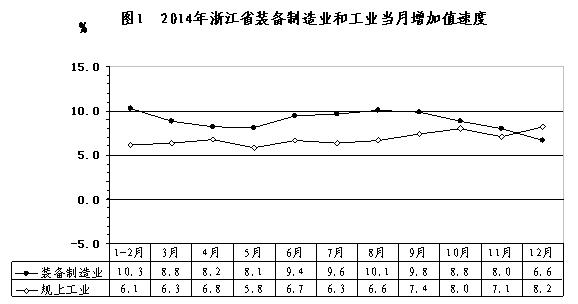

2014年,全省装备制造业运行总体平稳。从月度生产情况看,除12月以外,装备制造业增加值增速超过全省规上工业平均增速,多数月份增加值增速保持在8%至10%的区间内,高于规上工业平均水平1到3个百分点。从季度情况看,一季度、上半年和前三季度装备制造业对规上工业增加值增长的拉动均保持在3个百分点,全年的拉动为2.8个百分点,为规上工业经济的平稳运行作出了一定贡献。(见图1)

(二)产业效益总体较好,盈利能力高于平均水平。

2014年,全省装备制造业企业利润总额1333亿元,同比增长9.7%,增幅高于规上平均水平4.6个百分点。其中,汽车制造业、电气机械和通信利润增长较快,分别为25.1%、14.7%、11.5%。主营业务利润率为6.4%,同比提高0.18个百分点;每百元主营业务收入中的成本83.5元,比上年低0.14元;劳动生产率达14.8万元/人,按可比价计算增长9.9%。

(三)内外销增长较快,对规上工业销售产值增长有较大贡献。

在复杂的国内外经济环境下,全省装备制造业积极拓展营销渠道,不断开拓国际和国内市场。2014年,装备制造业销售产值21449亿元,同比增长8.1%,增幅比规上平均水平高2.2个百分点。出口交货值5760亿元,增长5.7%,对规上出口交货值增长的贡献率达52.0%。内销产值15689亿元,增长9.1%,对规上内销产值增长的贡献率达43.4%。

二、装备制造业发展的主要特点

(一)区域发展有差异,个别地区规模优势比较明显

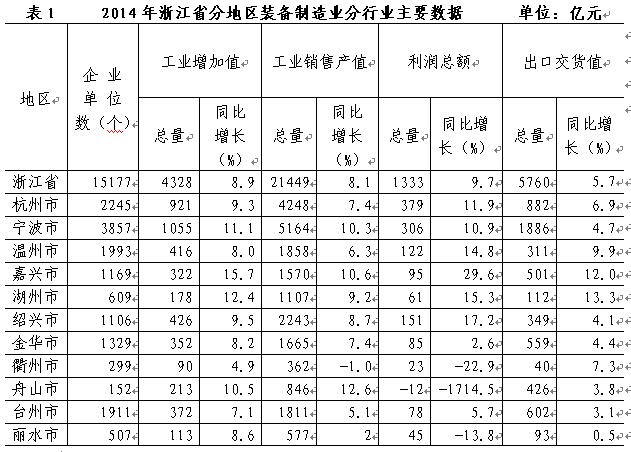

杭甬地区是全省装备制造业企业最为集中,规模最大的地区。杭州、宁波两市的装备制造业企业数分别为2245家和3857家,两市合计占全省装备制造业企业数的40.2%,两地增加值合计占全省装备制造业增加值的45.7%。销售产值、利润、出口等主要经济指标总量均大幅领先于其他地区,同时相应指标增长速度也属于中上水平,规模优势比较明显。其它地区总量规模较小,发展情况各异。嘉兴、湖州分别是中等规模和小规模地区中较快发展的代表;台州、衢州分别是中等规模和小规模地区中发展相对较慢的。(见表1)

(二)行业整体发展比较平均,汽车制造业一枝独秀

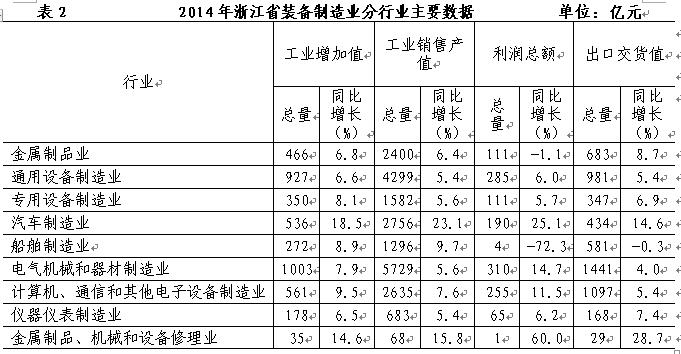

从全省装备制造业各个行业看,多数行业工业增加值、工业销售产值、利润总额、出口交货值等主要经济指标增长处于4%至10%之间,增长总体平稳,发展比较平均。其中,汽车制造业发展比较迅速,工业增加值、工业销售产值、利润总额和出口交货值同比分别增长18.5%、23.1%、25.1%和14.6%,增幅明显快于其他装备制造业行业相应指标。汽车制造业的快速增长是带动全省装备制造业发展的主要动力,其对装备制造业主要经济指标的贡献率在25%左右。(见表2)

(三)主要产品产量大幅增长,在全国比重有所提升

从相关产品看,全省装备制造业企业生产的产品种类比较齐全,几乎涵盖装备制造业所有行业。其主要产品产量也出现较大幅度增长。其中,程控交换机、交流电动机、集成电路和电子计算机整机产量占全国产量的比重分别为5.7%、18.7%、5.9%和0.5%,分别比2013年提高1.8、1.2、0.1和0.1个百分点。(见表3)

三、装备制造业发展中值得注意的情况

虽然全省装备制造业在2014年的发展总体平稳,其对全省工业企稳回升也起到重要作用,但在运行过程中也出现一些值得关注的情况

(一)下半年走势与规上工业有较大差异,增长势头有所回落

2014年,装备制造业月度增加值增速呈现出上半年有波动,下半年有回落的走势,与规上工业企稳回升的态势有较大差异。特别是8月以后,规上工业增加值增速呈现缓中有升的态势,而装备制造业增加值增速则出现逐月回落的情况。装备制造业对规上工业的贡献率也呈现出逐季回落的走势,一季度、上半年、前三季度和全年分别为48.8%、47.4%、45.5%和41.4%。12月与8月相比,仅仪器仪表、通用设备和船舶制造增加值增速略有提高,其它行业均出现较大幅度回落,通信行业增加值回落9.7个百分点,幅度最大。

(二)“两项资金”增长快速,产销衔接水平有待提高

全省装备制造业 “两项资金”占用额为5954亿元,同比增长8.7%,占企业流动资产的40.3%,高于规上工业平均水平4.5个百分点。其中,应收账款4708亿元,产成品存货1245亿元,分别增长8.2%和10.7%,增幅分别比规上工业平均水平高0.4和2.0个百分点。产成品库存的较快增长是装备制造业产销率出现回落的主要原因,全年装备制造业产销率为96.4%,比去年同期低0.2个百分点,比规上工业平均水平低0.4个百分点。

(三)行业间投资差距大,整体投资力度有待加强

全省装备制造业企业投资3190亿元,同比增长6.2%,增幅低于全省工业投资平均水平6.0个百分点。占全省工业投资总量40.5%的装备制造业投资仅拉动全省工业投资增长2.6个百分点。其中,仪器仪表和汽车制造业分别投资82亿元和591亿元,分别增长31.3% 和20.3%,高于全省工业投资平均水平19.1和8.1个百分点,其它行业均低于平均水平。通信和船舶制造业投资出现下降,分别为-4.4%和-2.7%。

2015年,浙江装备制造业要进一步发挥在工业发展中的核心作用,充分利用省政府加快发展高端装备制造业的有利契机,增加科技投入,努力提高自主创新能力;加快产业、产品结构调整,大力发展高端装备产品、高端装备工程;加快推进改革,优化资源配置,为促进全省工业提质增效、实现平稳发展、创新发展作出新的贡献。