绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

摘要:本文利用近4年来我省高技术产业的统计数据,对全省高技术产业的产业规模、经济效益、创新研究等方面的发展现状进行分析,并通过区位熵、产业扩张弹性、行业集中度、信息熵分别对浙江高技术产业的专业化程度、产业发展趋势、产业集中水平、产业发展均衡性进行了分析和测算。结果表明我省高技术产业在保持良好发展的同时,还存在R&D投入强度偏低、自主创新能力薄弱、产业层次偏低、与发达省份差距明显等若干问题,笔者就此提出了相关对策建议。

高技术产业作为国民经济的战略性先导产业,是区域竞争的制高点,是经济发展的牵引器,是衡量一个区域核心竞争力与发展潜力的决定性因素,也是经济增长的重要推动力。当前,国际国内经济环境发生深刻变化,技术创新方兴未艾,资源环境要素制约加剧,经济转型升级不断加快,新的产业孕育启动,这些都对高技术产业的发展提出了更为迫切的现实要求。浙江省正处于转型升级的攻坚阶段,对于高技术产业的发展现状及竞争力状况的剖析,有利于提出相应的建议、采取相应的对策,进一步推动相关产业的健康持续发展。

一、浙江高技术产业发展现状

根据国家统计局《第三次全国经济普查统计分类标准和目录2013》,本文的高技术产业是指国民经济行业中R&D投入强度相对大的制造行业,包括:医药制造,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造,医疗仪器设备及仪器仪表制造,信息化学品制造等6大类。鉴于数据的取得,本文主要研究医药制造,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造,医疗仪器设备及仪器仪表制造5大类 。

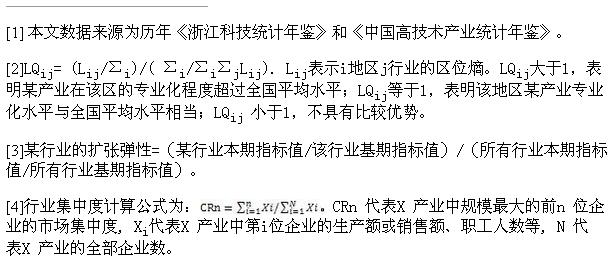

(一)高新技术产业保持较快增长

一是产业规模不断扩大,2013年末全省共有高技术企业2391家,与2012年比较,增长11.6%;从业人员平均数67万人,增长5.4%;工业总产值44.96亿元,增长7.9%。二是经济效益较快增长,产品销售势头良好,利润总额增长较快。2013年高技术企业主营业务收入4360亿元,比2012年增长9.6%;利润总额419.18亿元,增长13%。三是研发创新能力稳步提升,研发投入较快增长,产出水平稳步提升。2013年,全省高技术产业中有1329家企业开展了R&D活动,比2012年增长14.8%;高技术产业R&D人员投入强度和经费投入强度分别为10%和3.2%,远高于国家平均水平。四是创新政策落实效果明显,税收减免力度加大,2013年我省高技术产业享受研究开费用加计扣除减免税和高新技术企业减免税分别为8.5亿元和21.7亿元,分别比2012年增长2.7%和1%。(见表1)

(二)高技术产业主要集中在电子及通信设备制造业、医疗仪器设备及仪器仪表制造业、医药制造业

从高技术产业企业数量行业分布看,电子及通信设备制造业有企业1231家,占全省高技术产业企业数量的51.5%;医疗仪器设备及仪器仪表制造业619家,占全省高技术产业企业数量的25.9%;医药制造业443家,占全省高技术产业企业数量的18.5%;计算机及办公设备制造业91家,占全省高技术产业企业数量的3.8%;航空、航天器及设备制造业企业7家,占全省高技术产业企业数量的0.3%。

从高技术产业主营业务收入行业分布看,电子及通信设备制造业主营业务收入为2478.5亿元,占全省高技术产业主营业务收入的56.8%;医药制造业主营业务收入近千亿元,占全省高技术产业主营业务收入的22.9%;医疗仪器设备及仪器仪表制造业业主营业务收入683.2亿元,占全省高技术产业主营业务收入的15.7%。

(三)高技术产业主要集中在杭州、宁波等经济发达地区

从高技术产业企业数量地区分布看,全省2391家高技术产业企业中,宁波587家,杭州568家,温州270家,分别占全省高技术产业企业的24.6%,23.8%,11.3%。其他市的高技术产业企业数量占比均少于10%。

从高技术产业主营业务收入地区分布看,全省高技术产业共实现主营业务收入4360亿元,其中,杭州、宁波主营业务收入均在千亿元以上,分别为1476亿元、1043亿元,占全省高技术产业主营业务收入的33.9%、23.9%。

(四)全省高技术产业发展位于全国前列

从高技术产业企业数量看,全省高技术产业企业数量位于广东、江苏之后,居全国第三位。从高技术产业主营业务收入看,全省高技术产业主营业务收入总量位于广东、江苏、山东、上海、四川之后,居全国第6位。

二、浙江高技术产业竞争力分析

衡量产业竞争力的指标内容很多,考虑到现有资料的局限,这里主要从专业化程度、产业发展趋势、行业集中度、发展均衡有序程度四个方面进行分析。

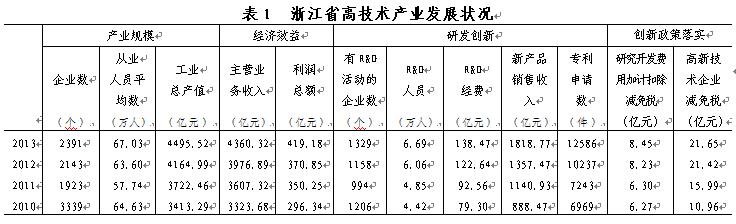

(一)专业化程度分析

产业经济学研究中,常用区位熵LQ 来测定各行业在某地区的专业化程度,从而找出该区域在全国具有一定地位的优势行业。LQ越大,专业化水平越高,越具有比较优势。LQ大于1,表明在全国具比较优势。将浙江省高技术产业2010-2013年数据进行固定资产投资额区位熵计算,可发现:在高技术产业的五个行业大类中,有3个行业的区位熵大于1,在全国具有比较优势。其中医药制造业最高,为1.07;其次是医疗仪器设备及仪器仪表制造业,为1.05;电子及通信设备制造业为1.01。因而这三个行业在全国具有比较优势,处于领先地位。计算机及办公设备制造业为0.98,专业化程度低于全国平均水平,LQ值有所下滑。航空、航天器及设备制造业LQ平均值为0.14,处于比较劣势地位,整体行业无法与其他省市同行业竞争。

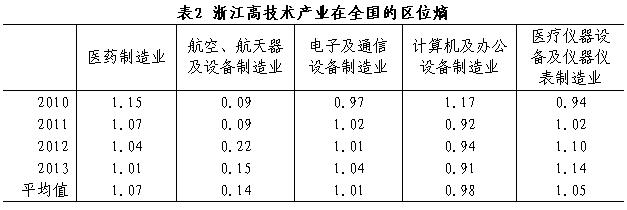

(二)产业发展趋势分析

分析行业发展趋势的手段之一是分析行业的扩张弹性,由扩张弹性的分析可说明该行业是处于扩张趋势还是萎缩趋势。在此采用扩张性分析法分析浙江高技术产业的发展趋势 。如果扩张弹性大于1,说明该行业呈现扩张趋势;扩张弹性等于1,说明没有变化;扩张弹性小于1,说明该行业呈现萎缩趋势。我们选取2010年为基期,2013年为本期,选择各行业的固定资产投资额为指标值进行比对分析。通过扩张弹性分析,可以看出航空、航天器及设备制造业、电子及通信设备制造业、医疗仪器设备及仪器仪表制造业扩张弹性均大于1,因而呈现扩张趋势。医药制造业、计算机及办公设备制造业的扩张弹性小于1,呈现萎缩趋势。

(三)行业集中度分析

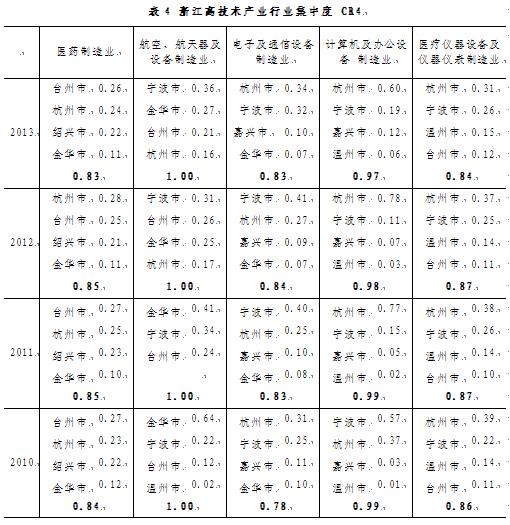

行业集中度 是指某一产业规模最大的N个企业的有关数值(如生产额、销售额、职工人数、资产总额等) 占整个市场或行业的份额。行业集中度能够形象地反映产业市场集中水平。选择2010-2013年各市分行业的高技术产业工业总产值计算行业集中度(见表4),可以看出,浙江省高技术产业的区域分布具有典型的区域集中特征。五大行业的CR4值均在0.7以上,产业集中度较高。从行业看,医药制造业主要集中在台州、杭州、绍兴、金华;航空、航天器及设备制造业全部集中在宁波、台州、金华、杭州;电子及通信设备制造业主要集中在杭州、宁波、嘉兴、金华;计算机及办公设备制造业主要集中在杭州、宁波、嘉兴、温州;医疗仪器设备及仪器仪表制造业主要集中在杭州、宁波、温州、台州。五大行业的总体集中度较为稳定,基本保持不变。

(四)发展均衡有序程度分析

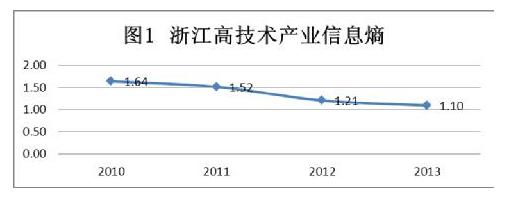

高技术产业演化的信息熵值可以用来反映高技术产业演化的均衡有序程度。一般来说,高技术产业信息熵值愈大,说明高技术产业系统内产业部门越多,各产业部门所占百分比相差越小, 区域产业结构向多样性和均衡方向发展;反之, 各高技术产业部门产值相差越大,说明区域产业结构趋向于专业化生产。高技术产业演化的信息熵可综合反映一定时段内各种高技术产业部门的动态变化及其转换程度, 对于高技术产业结构调整具有重要的指导意义。从计算结果看(见图1),浙江省高技术产业2010-2013年的信息熵趋于收敛下降趋势,因为各高技术产业部门在主导模式确立以后,开始将追求高经济效益作为发展目标,选择自己具有比较优势的高技术行业大力发展,生产专业化程度增强,产业结构趋向于均衡有序发展。

三、浙江高技术产业存在的问题

(一)与其他高技术产业发达省份进行比较,差距明显

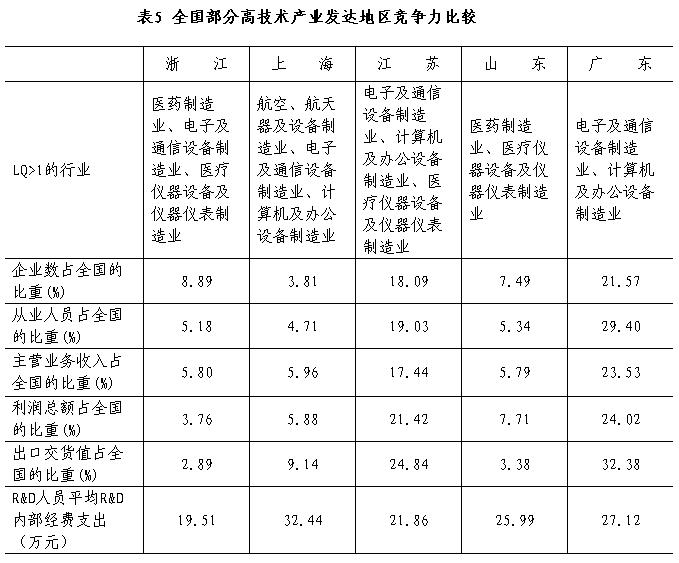

上海、江苏、山东、广东和浙江同处于东部沿海地区,经济发展水平较高,且均是高技术产业发达地区,通过对这五省(市)的高技术产业五大行业的固定资产投资额区位熵比较,可进一步认识浙江高技术产业的薄弱环节所在。五省(市)具有专业化程度的行业各有特色和优势。从企业数和从业人员看,浙江高技术产业产业占全国的比重均低于广东和江苏。从主营业务收入看,低于广东、江苏和上海;从利润总额、出口交货值、R&D人员平均R&D内部经费支出看,均低于上述其他四省(市)。表明浙江高技术产业的盈利能力、产品附加值、资产利用效益、技术研发投入、自主创新能力与其他四省(市)相比,还存在一定差距。

(二)高技术产业缺乏高技术

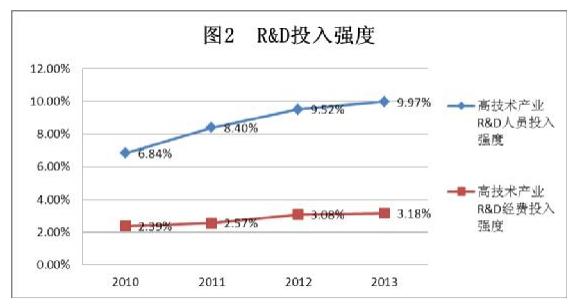

在对高技术产业界定中,普遍认为高技术产业主要是专业技术人员的比例高,销售收入中用于R&D的投资比例高,研究开发经费占产品销售额的比例超过7.1%,,高科技人员超过其职工部数10%以上。浙江的高技术产业R&D经费投入强度(即R&D经费支出与主营业务收入之比)从2010-2013年逐步上升,至2013年达到3.18%; R&D人员投入强度(即高科技人员占其职工部数的比例)从2010-2013年逐步上升,至2013年达到9.97%,接近国际标准。可见,相对于国际标准,浙江的高技术产业研发投入与国际标准还有差距,研发投入明显不足,高技术产业技术含量不够高。

(三)自主创新能力薄弱

高技术产业的高投入、高风险、高附加值、高收益和高竞争性特征决定了它发展的核心就是创新。浙江的技术发展模式尚处在设备引进和技术模仿阶段,R&D投入尚未成为技术资源的主要来源,因而R&D投入强度偏低,自主创新能力薄弱。

引进外商投资企业是发展高技术产业的重要途径,从近几年的R&D经费投入强度看(见图3),外商投资企业始终处于落后位置,虽然逐年上升,2013年达到2.15%,但远远低于国内企业水平。外商投资企业对国外技术依赖程度高,仅仅是从国外引进技术,难以获取领先的核心技术,高附加值部分由国外总部获得。引进消化吸收再创新是提高企业自主创新能力的重要途径,通过引进技术可培育和形成自主创新能力,浙江省消化吸收经费支出与技术引进经费支出之比在全国排名第20位,与经济总量的名列前茅不匹配。

(四)部分行业不具比较优势

从前面的专业化程度分析可知,有3大行业在全国具备比较优势,但部分行业不具优势,特别是航空、航天器及设备制造业LQ平均值仅为0.14。从产业发展趋势看,有的行业处于扩张阶段,有的处于萎缩阶段。显然进一步挖掘这些劣势行业的潜力,寻找新的增长点也是提升高技术产业竞争力的一个突破点。

(五)区域发展不平衡

从地区构成看, 2013年,近五成高技术产业企业集中在杭州和宁波两市。高技术产业主营业务收入最高的杭州市达1476亿元,而最低的舟山仅为28.5亿元,两市悬殊很大。从R&D活动人员看,主要分布在杭州、宁波、台州、绍兴和嘉兴等,而其他地区拥有的R&D活动人员资源较少。从前面表4的行业集中度也可以看出这种区域分布的不平衡特征。

四、对策建议

(一)充分利用浙江优势实现高技术产业转型升级

虽然处于高端产业,但多从事加工组装,增加值率、产出效益表现不佳,生产的中间成本高,不掌握高附加值、高回报环节,产业质量不高,处于产业链的低端环节,与国际标准或先进水平比较仍有较大差距。浙江高技术产业应充分利用典型的市场导向,良好的区位条件,雄厚的民间资本等得天独厚的优势,借着浙江调整产业结构,实现转型升级的强势东风,提高生产效能,吸引民间资本,提升产业层次,抢占产业链高端环节,助推浙江经济新一轮增长。

(二)加大R&D投入强度

高技术产业具有知识密集型、资本密集型、技术密集型的特征,研究与开发是高技术产业发展的源头,R&D 投入的增长是高技术产业突破和带动经济增长的关键。可通过财政、税收等优惠政策,加大技术创新投入,使企业真正成为技术创新的主体和研究开发投入的主体。拓宽投资渠道,引导风险资金进入高技术企业 R&D 活动,形成以政府投入作引导、企业投入为主体、金融机构贷款为支撑,广泛吸引社会投资和境外投资的多元化高技术产业投融资体系,切实加大R&D投入强度。

(三)营造自主创新生态

要想拥有核心技术,抢占高技术产业的高端环节,必须提高自主创新能力。目前高技术产业中很多企业的自主创新意识还很薄弱, 自主研发创新主动性不高,增强整个产业的自主创新意识是至关重要。着力通过改善产业环境、政策环境、教育环境、文化与社会环境,打造自主创新生态系统,形成强大的自主创新基因, 凝聚有效的创新资源,激发企业的创新活力。

(四)培育高技术产业化优势骨干企业

具有较强资本集聚能力、跨国经营能力以及拥有自主核心知识产权、知名品牌的优势骨干企业,可以在自主创新和高技术产业发展中的发挥引领和辐射作用。在加快对这类企业的培育的同时,加强招商引资力度,吸引世界500强高技术跨国企业和国内央企向我省转移产业链,依托创业园区等平台孵化培育高技术中小企业。积极申报、对接国家高技术产业化、技术进步与产业升级专项,完善省级配套政策,促进高技术企业成长壮大。