绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

今年以来,浙江牢牢把握“稳中求进、改中求活、转中求好”的工作基调,以“工业强省”建设为引领,以“五水共治”为转型升级突破口,以“四换三名”为重要抓手,齐心协力,攻坚克难,上半年工业经济呈现生产稳中趋好,效益继续提升的运行态势。但当前工业经济回稳基础仍不稳固,企业生产经营仍较困难,经济下行压力不容轻视。

一、工业经济运行特点

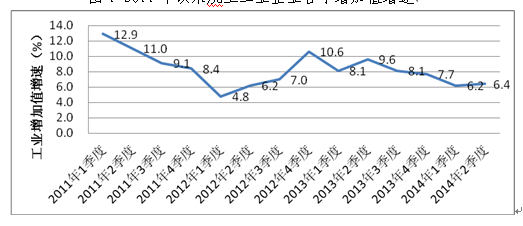

1.生产增速稳中趋好。上半年,规模以上工业增加值5793亿元,同比增长6.4%,增速虽然比去年同期回落2.5个百分点,但比一季度提高0.2个百分点。从月度来看,2-6月增加值增速分别为6.1%、6.3%、6.8%、5.8%和6.7%,除5月份略低外,其他月份增加值增速均在6%以上,基本平稳。工业生产总体呈现出稳中趋好态势。

图1 2011年以来规上工业企业各季增加值增速

2.质量效益稳步提升。1-5月,规模以上工业企业利润总额1233亿元,同比增长11.4%,增速比一季度提高3.2个百分点。与全国及其他省市相比,浙江利润增速比全国高1.6个百分点,比上海、山东分别高3.5和4.0个百分点,比江苏、广东分别低4.3和12.7个百分点。企业亏损情况好转。1-5月,亏损企业7361家,比一季度减少2483家,企业亏损面和亏损率分别为19.3%和12.0%,比3月末缩小5.6和5.7个百分点。

二、工业经济运行中呈现的亮点

1.“微刺激”政策效应初显,工业经济呈现回升迹象。今年以来,国家密集出台了扩投资、稳外贸、定向降准、减税等一系列政策,对经济薄弱环节进行定向调控。6月份,浙江制造业采购经理指数(简称为PMI)为52.5%,创年内新高,表明工业经济有所回升,政策效应在工业领域逐步显现。在对全省1866家规上工业企业的部分重点政策落实情况调查中,对政策落实情况“满意”和“基本满意”的企业占比为81.6%。其中,对政府促进外贸稳定增长的政策措施效果“满意”和“基本满意”的为71.6%;对政府以创新引领经济结构优化升级的政策措施落实认为“很有效果”和“有一定效果”的为66.9%;对小微企业税收优惠政策落实认为“很有效果”和“有一定效果”的为84.2%。

2.外需市场回暖向好,内需市场平稳增长。从外需来看,上半年,规模以上工业出口交货值5651亿元,增长3.7%,增速比一季度回升1.5个百分点。其中,6月份,出口交货值增长5.6%,比5月份回升1.8个百分点,增速为年内最高。浙江制造业新出口订单指数为53.4%,今年首次站上50%荣枯线。外部需求回暖向好,一方面得益于促进外贸稳定增长的政策带动,另一方面是因为人民币贬值,刺激出口。今年春节之后,人民币对美元持续走弱,从去年底的6.0969元跌至6月30日的6.1528元,贬值0.9%。从内需来看,上半年,国内销售产值24039亿元,增长5.5%,增速比一季度回升0.5个百分点。

3.工业结构调整步伐加快,产业高级化程度提高。上半年,装备制造业、高新技术产业、战略性新兴产业增加值分别为1990、1952和1395亿元,同比分别增长9.0%、8.3%和7.8%,增速均比规模以上工业高;占规上工业增加值的比重分别为34.4%、33.7%和24.1%,均比去年同期有所提高。高新技术产业开发区和高新园区中,规模以上工业增加值935亿元,增长13.4%,增速比规模以上工业高7.0个百分点;1-5月,利润总额223亿元,增长16.4%,增速比规上工业企业利润高5.0个百分点。八大高耗能行业增加值2077亿元,增长3.4%,增速比规模以上工业低3.0个百分点;按可比价计算,占规上工业的比重为35.7%,比去年同期下降1.0个百分点。

4.科技创新能力增强,“机器换人”加快推进。创新投入不断加大,创新转化为科技成果成效显著。1-5月,企业科技活动经费支出同比增长7.1%,增速比主营业务收入高2.9个百分点。上半年,新产品产值8192亿元,增长20.0%,增速比规上工业总产值高14.6个百分点。新产品产值率为26.7%,比去年同期提高3.3个百分点。“机器换人”加快推进,促使企业生产效率进一步提升。上半年,工业技改投资2419亿元,增长11.8%,增速比工业投资高4.0个百分点。工业技改投资占工业投资比重为65.2%,比一季度提高1.4个百分点。二季度,企业产能利用率约为76.2%,比一季度提高1.3个百分点。1-5月,劳动生产率增长8.1%(按可比价),人均创利增长9.4%;每百元资产实现的主营业务收入为95.7元,比一季度提高6.7元。

三、工业经济运行中需要关注的问题

1.工业经济回升基础有待巩固。当前工业经济回暖在一定程度上与外需带动新出口订单提升有关,部分指标数据仍处于下行态势,经济回稳基础仍不稳固。一是工业品价格仍处在下降区间,6月份,浙江工业生产者出厂价格指数下降0.4%,已持续30个月同比下降,反映工业品市场回升较弱。二是用电增速逐月回落,工业用电量增速从3月份的7.2%、4月份的2.7%、5月份的0.6%,一直回落到6月份的0.5%。三是主营业务收入增速低于2012年、2013年两年平均增速,1-5月,主营业务收入仅增长4.2%,比前两年平均增速低0.7个百分点。

2.房地产下滑影响不容忽视。上半年,浙江商品房销售面积和销售额分别下降22.6%和27.5%。房地产市场低迷,对过度依赖房地产推动经济发展的倾向起到纠正作用,暂时也对许多行业和企业产生较大影响。上半年,钢材产量增长8.6%,增速比去年同期回落7.5个百分点;平板玻璃、水泥、彩色电视机、家用冰箱等产品产量分别下降9.0%、0.4%、4.6%和10.4%。

3.新增利润集中在少数行业。1-5月,规模以上工业企业利润总额比去年同期新增126亿元,主要集中在电力、通信设备、电气机械、通用设备和非金属矿物制品等五个行业。该五个行业合计新增利润104亿元,占全省新增利润比重的82.5%,拉动工业利润增长9.4个百分点;其余33个行业仅新增利润22亿元,拉动利润增长2.0个百分点。可见,行业新增利润分布不均衡。

4.企业生产经营仍较困难。一是成本居高不下。从用工成本来看,1-5月,应付职工薪酬1359亿元,同比增长11.8%,增速比主营业务收入高7.6个点,比一季度提高1.2个百分点。据二季度工业企业景气调查最新结果显示,当前企业生产经营存在的主要困难中,认为用工成本上升的企业占比最高,为43.1%。从期间费用来看,1-5月,三项费用合计2076亿元,增长7.1%,增速比主营业务收入高2.9个百分点,比一季度提高0.4个百分点。二是企业资金周转紧张。一方面是信贷资金不足,5月末,工业企业银行贷款余额14763亿元,增长6.4%,增速比金融机构本外币贷款余额低3.0个百分点;另一方面是“两项资金”占比提高,5月末,应收账款和产成品存货分别增长11.4%和8.7%,增速比去年同期分别提高1.4和5.5个百分点。“两项资金”占流动资产比重为34.6%,比去年同期提高2.0个百分点。

总体来看,当前浙江工业经济处于平稳运行区间。下一阶段,国家将会延续上半年深化经济结构调整与转型的政策取向,有望在激发市场活力、增加公共产品有效供给、支持实体经济发展方面继续加强预调微调,支撑工业发展的积极因素将进一步增多。

全省上下将更加坚定工业创强和发展现代工业的信心和决心,继续深化工业强县(市、区)建设,大力推进改革创新,加快推进工业转型升级和工业强省建设,工业发展后劲将进一步增强,预计全年可能呈缓中向好的走势。