绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

二季度,我省消费者信心指数总体保持平稳运行,收入信心指数继续向好,就业信心和消费意愿指数微幅回落。

一、消费者信心指数平稳运行

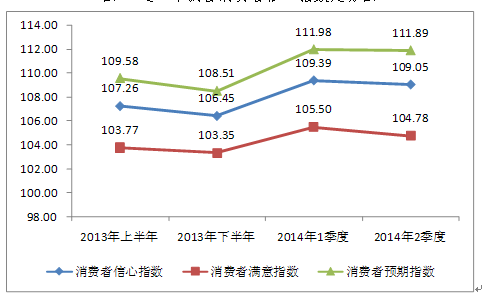

二季度,浙江消费者信心指数(ICC)为109.05,比一季度微幅回落0.34点,运行于“乐观”区间。其中,反映消费者对当前经济生活评价的消费者满意指数为104.78,比一季度下降0.72点;反映消费者对未来经济生活预期的消费者预期指数为111.89,比一季度下降0.09点。从近一年我省消费者信心指数走势来看(见图1),尽管二季度消费者对经济环境的判断更为谨慎,但总体仍保持平稳运行态势。

图1近一年我省消费者信心指数走势图

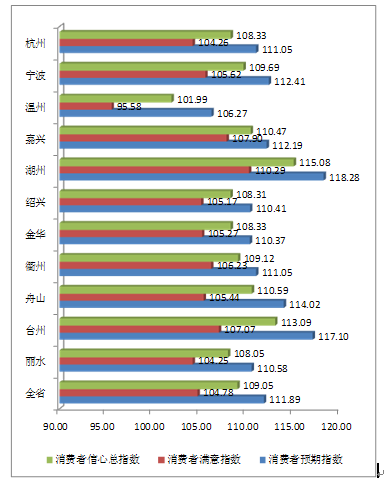

11个市的消费者信心指数全部运行于“乐观”区间。其中,湖州、台州、舟山和嘉兴市消费者信心指数相对较高,分别为115.08、113.09、110.59和110.47,均突破110点;温州、丽水、绍兴、金华和杭州市消费者信心指数相对偏低,分别为101.99、108.05、108.31、108.33和108.33,低于全省平均指数(详见图2).

图2 二季度11个市消费者信心指数

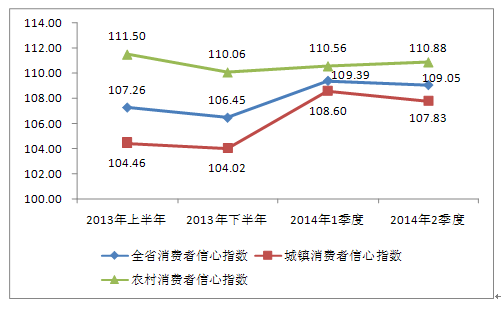

农村消费者信心指数高于城镇消费者,分别为110.88和107.83,均运行于“乐观”区间。其中,农村消费者信心指数比一季度上升0.32点,城镇消费者信心指数比一季度下降0.77点,波动幅度不大。但受二季度就业压力增大的影响,城镇消费者对经济环境的判断趋于保守,城乡消费者信心差距有所拉大(见图3)。

图3近一年城乡消费者信心指数走势图

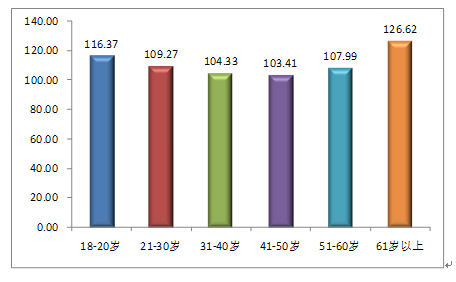

各年龄段人群的消费者信心指数均运行于“乐观”区间,呈“U”型分布(见图4)。其中,老年和青少年人群的消费者信心指数较高,中青年主力消费人群的消费者信心指数相对偏低。值得关注的是,与一季度相比,21-30岁和31-40岁人群的消费者信心指数分别提升2.65点和1.65点,表明主力消费群体对经济环境的信心正在回升。

图4二季度各年龄段人群消费者信心指数

二、影响二季度消费者信心指数变动的几个主要因素

(一)收入信心总体向好

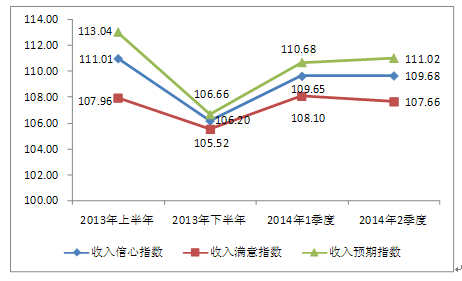

总体来看,随着经济运行平稳趋好,我省消费者对未来收入预期更为乐观,收入信心总体向好。二季度,消费者收入信心指数为109.68,比一季度上升0.03点,运行于“乐观”区间。其中,收入满意指数为107.66,比一季度下降0.44点,收入预期指数为111.02,比一季度上升0.34点。

主力消费人群的收入信心比一季度有所提升。其中,21-30岁、31-40岁和41-50岁人群的收入信心指数分别比一季度上升2.77点、2.48点和0.14点;全职工作人群的收入信心指数比一季度上升1.20点。

图5近一年消费者收入信心指数走势图

(二)就业信心微幅回落

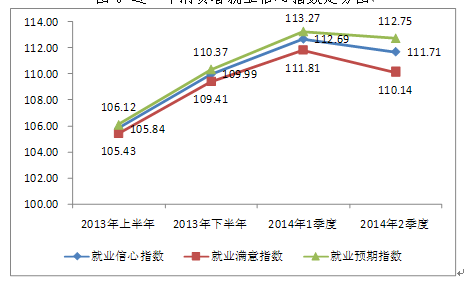

二季度,消费者就业信心指数为111.71,比一季度微幅下降0.98点,运行于“乐观”区间。其中,就业满意指数为110.14,比一季度下降1.67点,就业预期指数为112.75,比一季度下降0.52点。消费者对就业形势的判断趋于保守,就业信心自2013年上半年以来首次出现下降,成为下拉二季度消费者信心指数的主要因素(见图6)。

劳动力市场供需矛盾加剧是造成二季度就业信心下降的主要原因。51-60岁和18-20岁人群的就业信心指数分别比一季度大幅下降9.25点和5.30点,无业人群的就业信心指数比一季度大幅下降6.40点,自身条件相对弱势的求职者和岗位要求之间的落差导致就业压力进一步加大。

图6近一年消费者就业信心指数走势图

(三)消费意愿持续低迷

二季度,消费者消费意愿指数为96.54,比一季度微幅下降0.06点,继续低位运行于“悲观”区间。其中,认为当前购买所需物品的时机“非常好”和“比较好”的消费者仅占48.90%,比一季度减少0.51个百分点,消费需求增长相对低迷的态势在短期内难有改观。

各地消费意愿普遍疲软。仅有衢州、湖州和嘉兴市消费意愿指数位于“乐观”区间,其余8个市的消费意愿指数均运行于“悲观”区间。

主力消费人群的消费意愿低迷,均落入“悲观”区间。其中,21-30岁、31-40岁和41-50岁人群的消费意愿指数分别为91.11、88.10和94.05;全职工作人群的消费意愿指数为92.34。

三、值得关注的几个消费预期变化

(一)通胀预期继续回落

二季度,CPI保持温和上涨,食品类价格涨幅收窄,受此影响,对未来6个月总体物价水平持“上升”判断的消费者比例为44.06%,比一季度减少1.36个百分点,通胀预期进一步回落。

城乡消费者的通胀预期均有下降。其中,对物价水平持“上升”判断的城镇消费者比例为46.10%,比一季度减少1.43个百分点;对物价水平持“上升”判断的农村消费者比例为41.00%,比一季度减少1.25个百分点。

(二)商品房价格预期大幅下滑

随着房地产业进入调整期,消费者对商品房价格的预期大幅下滑。二季度,仅有13.30%的消费者认为未来6个月商品房价格将“上升”,40.98%的消费者认为“基本不变”,39.30%的消费者认为将“下降”,另有6.42%的消费者表示“不清楚”。其中,对商品房价格持上涨预期的消费者比例比一季度减少6.94个百分点,对商品房价格持下降预期的消费者比例比一季度增加5.38个百分点。

11个市的消费者对商品房价格持下降预期的比例均高于上涨预期。其中,杭州和宁波的消费者对商品房价格持下降预期的比例最高,分别为47.17%和45.50%。

城镇消费者对商品房价格的预期更为保守。其中,对商品房价格持上涨预期的城乡消费者比例分别为12.40%和14.65%,分别比一季度减少7.87和5.55个百分点,持下降预期的城乡消费者比例分别为41.27%和36.35%,分别比一季度增加7.30和2.50个百分点。

(三)节能环保消费潜在增长空间大

随着可持续发展观念和节能环保意识的深入人心,节能环保消费潜在增长空间较大。调查显示,55.22%的消费者家庭购买过节能环保产品;12.82%的消费者家庭具有购买计划;对节能环保产品有消费需求的消费者家庭比例达到68.04%。

从节能环保产品的购买意向看,“节能环保家电”、“空气、饮用水净化装置”和“环保家居家装”是消费者最希望购买的三类产品,购买意向比例分别为49.26%、31.18%和30.60%;新能源汽车可能由于技术尚未成熟,购买意向比例相对较少,仅为21.14%。

(四)消费结构日趋多样化

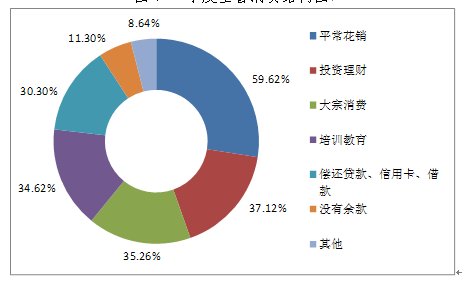

当满足基本的生活开销后,59.62%的消费者选择将剩余的钱用于“平常花销”,37.12%的消费者用于“投资理财”,35.26%的消费者用于“大宗消费”,34.62%的消费者用于“培训教育”,30.30%的消费者用于“偿还贷款、信用卡、借款”,另有11.30%和8.64%的消费者选择“没有余款”或者“其他”,消费者的消费方式和途径日趋多样化。

图7二季度全省消费结构图

四、几点建议

(一)长短效应结合促消费

从短期效应看,根据城乡居民消费结构要提供更有针对性的产品和服务,提升消费意愿。一是利用当前旅游业快速发展的契机,提升旅游产品和服务质量,力争将旅游消费扩大到一定量级,形成对汽车、住房消费的替代效应。二是加快教育资源市场化改革,让市场提供形式多样、价格合理的教育产品和服务,满足居民日益增长的教育培训需求。三是针对当前网络购物和投资消费热点,进一步完善相关政策法规,积极引导网络消费市场的健康发展,带动消费需求增长。

从长期效应看,要加快改善民生保障。一是实现居民收入稳步增长,围绕收入分配制度改革要求,进一步完善收入增长机制,提高工资性收入水平,实现居民收入与经济增长相匹配,从根本上提升居民消费能力。二是保持物价总体稳定,切实加强食品和生活必需品的价格监测和调控,确保消费市场平稳健康发展。三是继续推进教育、养老、医疗等相关领域改革,完善社会保障体系,解除居民消费的后顾之忧。

(二)大力推进节能环保消费

推动节能环保消费是加快经济转型升级,实现可持续发展的重要手段,也是消费方式转变的发展方向。一是要积极出台环保产品补贴政策,尤其在居民购买意向较多的节能家电、净化装置等领域推出以旧换新、节能补贴等惠民措施,鼓励节能环保消费。二是相关部门应积极助推节能环保企业发展,加大政策扶持力度,优化市场环境,促进产业集群发展,切实提升节能环保产业的竞争力。三是加大对新能源汽车的支持和推广力度,加快新能源汽车配套服务设施建设力度,适时适度推出新能源汽车补贴政策,培育新的汽车消费增长点。