绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

今年一季度,14个省级产业集聚区总体发展平稳,主要经济指标保持较快增长,创新驱动发展作用增强,投入产出效率不断提高,企业经营效益好转。

一、推进力度大,成果显现

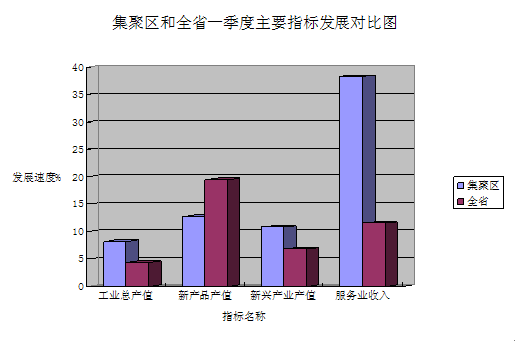

(一)经济总量较快增长。3月末,省级产业集聚区(以下简称集聚区)累计投产“四上”企业3314家,其中,大型企业98家,世界500强企业34家。一季度,实现工业总产值1012亿元,增长8.2%,增速比全省规模以上工业高3.9个百分点;工业出口交货值161亿元,增长4.5%,增速比全省规模以上工业高2.3个百分点;服务业企业营业收入422亿元,增长38.3%,增速比全省规模以上服务业高26.8个百分点。

(二)发展质量不断提高。一是高新技术产业较快增长,创新驱动发展能力不断提高。一季度,集聚区工业新产品产值增长12.7%,新产品产值率29.9%,新产品产值率比上年提高1.6个百分点,比全省规模以上工业高4.6个百分点;工业战略性新兴产业产值增长10.8%,占工业总产值的31.1%,比重比上年提高1个百分点。二是服务业快速发展,社会化配套服务功能不断完善。一季度,集聚区新增从业人员中服务业从业人员占68%,服务业企业利税总额占集聚区企业利税总额63%。三是企业经营效益转好。一季度,企业利税总额增长34.6%,企业利润总额增长35.1%,8个集聚区实现企业利税和利润总额双增长,企业经营效益有所提高,市场竞争力和可持续发展能力得到增强。四是龙头企业集聚引领作用增强,加快推进整个集聚区的行业发展。一季度,舟山金海重工、杭州城西杭叉、杭州大江东恒逸高科等11家工业龙头企业的产值均超过10亿元;杭州城西淘宝商城、宁波杭州湾方太、宁波梅山吉利汽车贸易公司等15家服务业企业营业收入均超过5亿元。

(三)投资较快增长,招商成果明显。一季度,集聚区完成固定资产投资528亿元,增长21.6%,增速比全省高5.5个百分点;新增亿元以上内资建设项目138个,实际引进内资228亿元,增长23.2%;新增千万美元以上外资建设项目35个,实际到位外资7.6亿美元,增长76.7%。

(四)生产效率不断提高。一季度,集聚区重点规划区已开发建设面积中,服务业亩均营业收入增长24.2%,工业亩均产值与上年同期持平,固定资产亩均投资增长5.4%,企业亩均税收增长8.5%,人均工业总产值增长1.6%,万元工业产值能耗减少3.8%。单位面积投入产出效率不断提高,集聚集约发展能力进一步增强。

二、结构性矛盾显现,发展压力加大

(一)投资增长势头有所减缓,招大引强压力增大。集聚区建设启动三年来,经过前期大投入大发展大建设的奠定,今年集聚区投资高速增长势头有所放缓。外向需求不足、生产要素制约和企业转型升级等多重因素限制企业产能进一步提升,特别是船舶、化工、金属制品等传统型行业投资意愿减弱,同集聚区达成投资意向的大项目储备减少。随着集聚区基础设施逐步完善,基建项目投资将放缓,如果没有新增大产业项目或基建投资项目的推动,今年要保持投资高位增长压力不小。

(二)存量传统行业转型缓慢。集聚区前几年在创新示范、集聚引领、特色发展规划布局下,对增量经济的发展提出了更高的要求,在执行行业准入方面提高了门槛,新入区企业大都是行业龙头企业和创新类企业,对集聚区的集聚发展和创新引领奠定了基础。但集聚区成立之前已经存在的大量传统行业和中小企业转型力度并不大,导致整个集聚区单位投入产出效益不高,能耗过大,创新不足等问题,需加快对传统行业和中小企业的提升改造,加快 “机器换人”、“腾笼换鸟”等措施推进传统行业和中小企业的转型提升,提高发展效率。

(三)企业经营面临较大困难。人力成本不断提高,融资渠道单一,融资成本高等问题一直困扰企业发展。一季度,宁波杭州湾、温州、台州等6个集聚区企业利税总额同比出现负增长;集聚区从业人员劳动报酬上升19.2%,企业利息支出增长10.5%,工业企业盈利能力没有得到持续好转,企业经营压力依然较大。

综合分析全省集聚区面临的经济环境可能变化,预计今年集聚区将继续保持一季度相对较快的发展态势。考虑到去年同期对比基数渐次提高,全年投资增速比一季度可能会有所回落。要实现集聚区经济总量、投资和招商的全面较快发展还需付出艰苦努力。