绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

今年以来,浙江坚持稳中求进、改中求活、转中求好,抓改革、治环境、促转型、惠民生。一季度浙江经济开局平缓,出现了一些具有中长期意义的积极变化。工业保持增长,投资增速较快,消费增幅回升,出口增势较弱,财政收支和金融运行平稳,就业和居民收入稳定增长,居民消费价格总水平温和上涨,工业生产者价格降幅又有扩大。总体来看,与错综复杂的国内外经济形势相比,与减弱的内外需求相比,与已经下降的潜在经济增长率相比,与比较谨慎的企业家意愿相比,当前经济增速仍处于合理增长区间。但下行压力比预期大,经济运行中出现了一些值得关注和解决的新问题和新风险。保持经济持续健康发展,实现年

度预期目标任务需要付出艰巨努力。

一、经济运行的主要特征

一季度,地区生产总值7768亿元,按可比价格计算,比去年同期增长7%,增幅同比回落1.3个百分点,其中,一产增加值274亿元,增长0.3%;二产增加值3745亿元,增长6.5%;三产增加值3749亿元,增长7.9%。

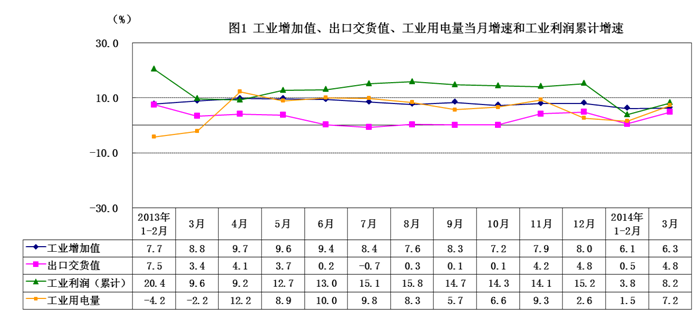

1.三大产业稳中有进。工业产销保持增长。一季度,规模以上工业增加值2669亿元,比去年同期增长6.2%;销售产值13232亿元,增长4.4%。用电量增幅回升。一季度,全社会用电量为755.6亿千瓦时,比去年同期增长4.6%,增幅同比提高4.3个百分点,其中,工业用电526.4亿千瓦时,由去年同期下降2.2%转为增长3.9%;制造业用电增长4.2%。服务业发展稳中有升。一季度,批发和零售、金融、交通运输仓储和邮政、住宿和餐饮业和其他服务业增加值分别比去年同期增长9.4%、8.8%、7.7%、7.2%和10.9%,房地产业下降4.9%。全社会铁、公、水路货运量同比增长6.4%,货物周转量增长1.6%。1-2月,1.4万家规模以上服务业(不包括批零住餐、银证保和房地产开发)企业营业收入同比增长11.5%,利润总额增长18.8%。农业生产基本稳定。预计春粮播种面积284万亩,比上年增长5%。药材、果用瓜、花卉苗木播种面积增长3.7%、7.0%、3.3%。油菜籽和春季蔬菜播种面积分别减少2.9%和1.1%。一季度,肉类总产量同比下降6%,水产品产量增长2.5%。

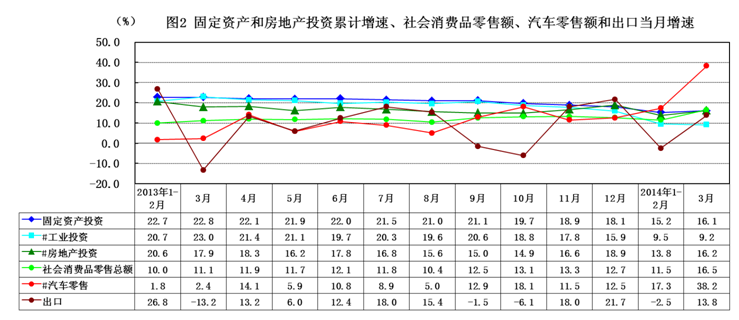

2.三大需求保持增长。投资较快增长。一季度,固定资产投资4120亿元,比去年同期增长16.1%。施工项目25340个,同比增长3.3%。消费增幅回升。一季度,社会消费品零售总额3974亿元,比去年同期增长13.1%,扣除价格因素,实际增长11.5%,增幅分别比去年同期提高2.8和1.9个百分点。出口增势较弱。一季度,进出口总额759亿美元,比去年同期增长2.9%,其中,进口219亿美元,增长4.4%;出口540亿美元,增长2.3%,增幅高于全国(-3.4%)5.7个百分点,也高于上海(-1.9%)、福建(-2.6%)、广东(-20.2%),但低于江苏(2.4%)、山东(6.5%)。按人民币计价,一季度,进出口总额4641.1亿元,与去年同期持平,其中,出口3301.3亿元,同比下降0.5%;进口1339.8亿元,增长1.5%。服务贸易快速发展。一季度服务贸易实现进出口88亿美元,同比增长50%,其中,出口52.7亿美元,增长53%,进口35.3亿美元,增长48.4%。引进外资和对外投资开局良好。一季度,新批外商投资企业327家,合同外资53.3亿美元,实际外资45.9亿美元,同比分别增长15.6%和32.3%。其中,世界500强投资企业3家,投资总额3.7亿美元,合同外资1.6亿美元。经核准的境外投资企业106家,中方协议额12亿美元,同比增长70.9%,对外承包工程营业额11.3亿美元,同比增长37.8%。

3.财政和金融运行平稳。财政收支平稳增长。一季度,财政总收入2098亿元,比去年同期增长8.1%,增幅同比提高1.5个百分点。公共财政预算收入1205亿元,增长7.6%,其中,税收收入1128亿元,增长9.2%,增幅同比回落1个百分点,占公共财政预算收入的93.6%,比重同比提高1.4个百分点。在税收收入中,增值税、营业税及改征增值税、企业所得税同比分别增长8.2%、5.5%和4.6%,个人所得税增长15.7%。公共财政预算支出1027.6亿元,同比增长7.8%,增幅比去年同期回升0.8个百分点。存贷款增幅回落。3月末,金融机构本外币存款余额76456亿元,比去年同期增长6.7%,增幅同比回落7.2个百分点,新增存款2723亿元,同比少增2263亿元。主要原因是以互联网金融、理财等为代表的新兴金融业务兴起导致存款搬家。金融机构本外币贷款余额为67693亿元,增长9.6%,增幅同比回落2.8个百分点,新增贷款2138亿元,同比多增13.6亿元。从境内贷款投向看,短期贷款增长6.8%,中长期贷款增长15.2%,票据融资下降10.6%。一季度,社会融资规模2638亿元,同比少增1371亿元。

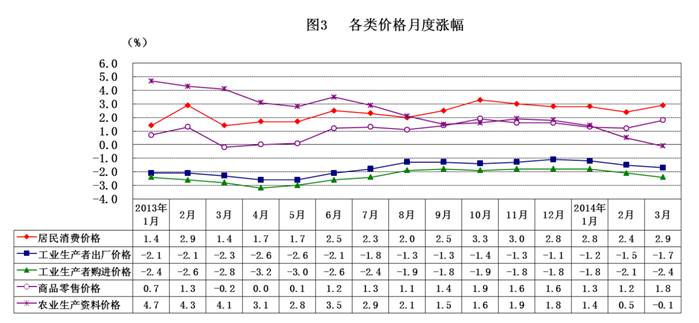

4.居民消费价格温和上涨,工业生产者价格下降。一季度,居民消费价格总水平比去年同期上涨2.7%,其中,去年价格上涨的翘尾因素约为1.1个百分点,新涨价因素约为1.6百分点。其中,3月份,居民消费价格总水平比去年同月上涨2.9%,环比下降0.6%。一季度,八大类消费价格同比六涨二跌,食品、娱乐教育文化用品及服务、居住、医疗保健和个人用品、家庭设备用品及维修服务、衣着类价格分别上涨4.2%、3.4%、3.1%、2.0%、1.7%、1.5%,交通和通信、烟酒类价格分别下降0.3%和0.4%。在食品类中,干鲜瓜果、水产品、菜类价格同比上涨较快,分别上涨14.5%、8.1%、6.2%,猪肉、蛋、油脂价格同比分别下降6%、2.3%和7.7%。一季度,工业生产者出厂价格同比下降1.5%,购进价格同比下降2.1%。

二、经济运行中出现的积极变化

通过近几年的调整和发展,当前浙江经济运行中正在出现一些具有中长期意义的积极变化。

(一)转型升级出现新变化

1.经济结构优化。一是服务业增长快于工业增长。一季度,三产增加值增幅高于GDP增幅0.9个百分点,高于规模以上工业1.7个百分点,三产对GDP的增长贡献率达53.3%,拉动GDP增长3.7个百分点。三产项目投资(不含房地产)同比增长25.3%,高于二产投资增幅16.3个百分点。二是装备制造业、高新技术产业增长快于规上工业增长,高耗能行业比重下降。一季度,装备制造业增加值同比增长9.5%,增幅高于规模以上工业3.3个百分点,对规模以上工业增长的贡献率达48.8%,占规模以上工业的比重33.3%,同比提高0.9个百分点;高新技术产业增加值增长8.5%,增幅高于规模以上工业2.3个百分点;高新技术产品出口增长6.3%,增幅高于出口总额4个百分点。战略性新兴产业中,新一代信息技术和物联网产业(13.0%)、新能源产业(13.8%)、新能源汽车(8.2%)、新材料产业(8.0%)和高端装备制造业(7.0%)增长较快。而高耗能行业增加值增长3.5%,增幅比规模以上工业低2.7个百分点,所占比重为35.6%(按可比价计算),同比下降0.9个百分点。规模以上工业单位增加值能耗同比下降7.3%, 38个大类行业中,30个行业单耗下降。规模以上高技术服务业企业实现营业收入和利润总额分别比去年同期增长17.1%和20.1%。三是电子商务等新兴流通业态快速发展。一季度,网络零售总额1122亿元,同比增长67.1%,其中省内居民实现网上消费616亿元,增长55.3%。阿里巴巴所属的5家公司实现营业收入和利润总额同比分别增长48.4%和38.9%。

2.创新驱动和内需拉动作用增强。一季度,公共财政科技支出28.5亿元,比去年同期增长13.1%;规模以上工业科技活动经费支出146.4亿元,增长12.3%。规模以上工业新产品产值增长19.5%,增幅比规模以上工业产值增幅高15.2个百分点;新产品产值率为25.3%,同比提高3.2个百分点。固定资产投资中,工业技术改造投资增长14.3%,占工业投资的63.8%。经济增长更多地依靠内需拉动。一季度,规模以上工业内销产值增长5%;出口交货值增长2.2%,内销快于外销2.8个百分点。

3.就业情况基本稳定,居民收入稳定增长。在劳动力供求关

系已经发生重大变化的情况下,新增就业总量对经济增长下滑的“容忍度”提高。在“机器换人”的背景下,经济增速下行,挤出的是外来低端劳动力,对本省就业影响不大。一季度,全省城镇新增就业26.3万人,同比增长0.8%,城镇登记失业率为2.94%。规模以上工业从业人员减少1.8%,工业增加值增长6.2%,劳动生产率同比提高8.1%。在财政收入增幅回落的同时,对民生支出力度不减反增。一季度,公共财政预算支出中有关民生的卫生计生、文体传媒、公共安全、教育、科技、住房保障、社会保障和就业等支出增长较快,分别增长25.4%、20.3%、16.9%、13.2%、13.1%、12%、10.8%。

根据城乡一体化住户调查,一季度,全省居民人均可支配收入10157元,同比增长10.3%,扣除价格因素,实际增长7.4%,高于同期GDP增幅0.4个百分点,其中,城镇常住居民人均可支配收入12333元,农村常住居民人均可支配收入6495元,同比分别增长9.8%和10.8%,扣除价格因素,实际增长6.9%和7.8%,农村居民收入增长快于城镇居民。

4.经济增速回落并没有带来企业大面积亏损。一季度,规模以上工业实现利润在去年同期增长9.6%的基础上继续增长8.2%,企业亏损面为24.9%,同比仅扩大0.3个百分点,亏损额上升9.9%。民营企业和小微企业活力有所增强。一季度,规模以上工业中,民营企业增加值同比增长8.2%,小微企业工业增加值增长9.7%,增幅分别高于规模以上工业2和3.5个百分点,小微企业对规模以上工业增加值的增长贡献率达71.6%,同比提高17.3个百分点。民营企业工业增加值比重55%;民间投资占投资总额的63.8%;民营企业出口占出口总额的67.1%(美元),比重同比提高2.9个百分点。企业经营理念日趋成熟。面对市场、资源和环境、资金制约,人工成本上升等众多困境,企业经营决策已悄然发生变化,许多企业发展思路已从过去盲目追求多元化经营转向立足主业、稳健发展,在细分行业领域做到“强而精”,销售额力争进入全球前列。

5.经济增长过度依赖信贷投入的状况得到了很大改变。2009年,金融机构本外币贷款新增额达到9597亿元的历史高位,之后贷款新增额逐年下降,2010-2013年分别为7714、6482、6267和5705亿元,企业发展更多地依赖自有资金的积累、资本市场融资等。今年一季度,金融机构新增贷款同比仅多增13.6亿元。规模以上工业企业银行贷款余额同比增长5.5%,利息支出仅增长3%,而2009年时银行贷款余额比上年末增长17.3%。

6.省委省政府各项重点举措得到有效推进。近几年来,省委省政府突出抓改革、治环境、促转型、惠民生,进一步推进事关长远发展的“五水共治”、“四换三名”、有效投资、“浙商回归”等重点工作,在“三改一拆”基础上推进“无违建县”创建。把加快政府自身改革,切实转变政府职能作为重点工作,深化行政审批制度及要素市场化配置改革,进一步简政放权,依法取消和严格管理一批不符合全面深化改革要求的行政权力,使市场活力持续增强。企业登记数快速增长。一季度,新设企业4.5万多户,同比增长47.1%;新设个体工商户11.3万多户,增长13.2%。至3月底,在册企业达到110.8万户,同比增长19.3%。3月份全面落实工商登记制度改革以来,当月新设企业2.4万户,同比增长55.5%,其中,民营(私营)企业2.3万户,占新登记企业总数的97.2%,注册资本达681.5亿元,增幅达53.8%,其中亿元以上企业117家,比去年同期增加30家。浙商回归步伐加快,一季度到位资金545亿元,同比增长29%,完成年度计划的27.3%。

三、今年经济增长有所回落及原因分析

今年以来,浙江主要经济指标增速处于相对低位,低于去年同期,低于全国平均水平,低于江苏、山东、广东等沿海省份,也低于年初确定的预期目标,形势比较严峻。一季度,GDP增幅低于去年同期1.3个百分点,低于全国0.4个百分点,居31个省市区并列第25位;规模以上工业增加值增幅低于去年同期1.9个百分点,低于全国2.5个百分点,居31个省市区的24位;固定资产投资增幅低于去年同期6.7个百分点,低于全国1.5个百分点,居26位;出口(按美元计)增长2.3%,低于去年同期9.4个百分点,居19位;公共财政预算收入增速低于去年同期3个百分点,低于全国4.2个百分点,居23位(详见表1)。

表1 2014年一季度主要经济指标增速(%)

浙江 | 同比增减百分点 | 全国 | 同比增减百分点 | 江苏 | 山东 | 广东 | 福建 | 上海 | 北京 | |

地区生产总值(GDP) | 7.0 | -1.3 | 7.4 | -0.3 | 8.8 | 8.7 | 7.2 | 9.4 | 7.0 | 7.1 |

规模以上工业增加值 | 6.2 | -1.9 | 8.7 | -0.8 | 10.6 | 9.5 | 8.1 | 12.2 | 6.1 | 6.0 |

固定资产投资 | 16.1 | -6.7 | 17.6 | -3.3 | 17.5 | 17.5 | 17.3 | 22.8 | 6.5 | 2.6 |

社会消费品零售总额 | 13.1 | 2.8 | 12.0 | -0.4 | 12.4 | 12.4 | 11.3 | 12.8 | 7.2 | 5.1 |

出口(以美元计) | 2.3 | -9.4 | -3.4 | -21.8 | 2.4 | 6.5 | -20.2 | -2.6 | -1.9 | -0.4 |

公共财政预算收入 | 7.6 | -3.0 | 11.8 | -1.9 | 11.1 | 9.5 | 16.2 | 15.7 | 18.9 | 11.7 |

居民消费价格 | 2.7 | 0.8 | 2.3 | -0.1 | 2.3 | 1.6 | 3.0 | 2.6 | 2.7 | 2.3 |

工业生产者出厂价格 | -1.5 | 0.7 | -2.0 | -0.3 | -2.0 | -1.6 | -1.1 | -1.7 | -1.6 | -1.3 |

以工业、出口、投资、新增贷款、工业生产者价格为代表的经济增长指数,呈现有所回落的态势,这是多方面原因导致的。

(一)内外需求减弱

1.外需疲弱和不稳定。去年以来出口月度增长率呈现大起大落“过山车”式的变化,进入今年以来继续延续了这种不稳定态势。继去年11和12月出口高速增长之后,今年受春节与去年错月影响,在1月份出口规模创历史新高后(245亿美元,增长11.1%),2月份大幅回调至119.3亿美元,同比下降22%,3月回升至增长13.8%,一季度累计仅增长2.3%,按人民币计价,出口下降0.5%。欧美日俄等出口市场需求仍较疲弱。一季度,对欧盟、美国出口仅增长4.7%和1.8%,对俄罗斯、日本出口分别下降3.1%、3.6%,对非洲、拉美出口分别下降3.9%和0.9%。从出口商品来看,机电产品出口仅增长0.5%,纺织服装增长2.4%,鞋类、箱包等出口分别增长2.4%和5.4%,船舶出口下降45.2%。出口订单短期化和订单转移。据商务厅对5000多家重点出口企业调查,3月份,3个月以内的短期订单为主(占比超过一半)的企业比重为55.5%,有10%左右的订单被转移到东南亚(6.6%)和东欧(3.2%)。此外,人民币汇率大幅波动、国际贸易保护主义加剧在一定程度上抑制出口增长。

2.消费增长回升有短期因素和不可比因素。一是杭州小客车限牌前的抢购拉动。由于杭州采取限制车牌政策,汽车销量增长迅猛。一季度,汽车类零售额748亿元,比去年同期增长25.9%,拉动社会消费品零售总额增长4.4个百分点。其中,杭州汽车类零售额244亿元,占全省汽车零售额的32.6%,估计4月后将大幅回落。二是去年以来中央严控“三公”经费支出,住宿餐饮等公款消费大幅下降,使今年的对比基数较低,餐饮业转降为升,住宿业降幅收窄。一季度,限额以上企业(单位)餐饮业零售额86亿元,同比增长3.5%,增幅同比回升5.7个百分点;住宿业零售额38.2亿元,同比下降0.4%,降幅同比收窄14.2个百分点。如果撇开这两个因素,社会消费品零售总额的增速与去年同期基本持平。加上商品房销售前景不乐观,城市治堵措施力度加大,与住、行相关的装潢、建材、家电、家具、汽车等消费将受到抑制。

3.企业投资意愿不强。受国内外市场需求疲软等多种因素影响,企业信心普遍不足,对下一步宏观经济走向心存观望,暂不考虑扩大生产规模。3月末,固定资产投资新开工项目5079个,同比下降5.9%,新开工计划总投资下降4.5%。一季度,制造业企业固定资产投资增长6.6%,增幅比去年同期回落15.8个百分点,低于投资平均增幅9.5个百分点。民间投资增长15.5%,低于投资平均增幅0.6个百分点,占投资总额的62.6%,比重同比下降0.3个百分点。

(二)潜在风险有所增加

房地产市场可能出现波动的风险,产能过剩风险,一些企业资金链紧张风险,地方政府债务风险等,都制约了经济的增长。

1.房地产开发投资增幅回落,销售量价回落。房地产企业资金链趋紧,新开工和销售面积在去年大幅增长的基础上出现下降。一季度,房地产开发投资比去年同期增长16.2%,增幅同比回落1.7个百分点。房屋施工面积增长10.9%,其中,新开工面积下降20.3%。在房屋竣工面积增长29.8%的基础上,商品房销售面积和销售额同比分别下降25.6%和29.4%。一些城市商品房打折促销力度加大。3月份,列入国家统计局监测的70个大中城市新建商品住宅(不含保障性住房)同比价格,杭州、宁波、金华分别上涨8.1%、6.3%和6.2%,居并列第31、50和52位,温州下降4.2%,居末位。与上月环比,金华上涨0.1%,居并列第47位,杭州、宁波持平,均居并列第57位,温州下降0.1%,居并列第67位,是唯一一个同比和环比均下降的城市。据浙江调查总队资料,一季度,全省新建住宅销售价格同比上涨5.9%,涨幅比去年四季度回落1.2个百分点。3月份,11个设区市新建住宅销售价格环比呈现2涨3平6跌,除温州外,台州、舟山、绍兴、湖州、丽水市房价环比也均呈下跌之势。

2.产能过剩和成本持续上升,部分行业和企业生产经营困难。近几年产业结构调整力度不大,发展前景好的制造业项目不多,新的产业发展不快,传统产业产能过剩,核心竞争力不强。规模以上工业主营业务收入增长4.2%,实现利润增长8.2%,增幅同比分别回落3.3和1.4个百分点,利润增幅低于全国1.9个百分点。利润增长主要集中在电气机械、非金属矿物制品、通信电子、通用设备、专用设备、化纤、仪器仪表等行业(7个行业新增利润是全部新增利润的1倍),而黑色和有色金属、家具、食品、石油加工、印刷、服装、化学等行业利润分别下降34%、27.1%、23.3%、16.8%、13.7%、12.4%、7.5%,船舶、废弃资源综合利用、机械设备修理等行业全行业亏损。大多数工业产品价格持续下降,降幅在去年下半年缩小之后今年又呈扩大之势,已连续27个月下降(详见图3)。去年规模以上工业企业应付职工人均薪酬达47000元以上,比2009年四年翻了一番,今年一季度又增长12.6%,部分企业在短期内难以承受和消化。

3.资金链紧张的风险继续显现。今年以来,银行业不良贷款延续去年的“双升”趋势。3月末,不良贷款余额比年初增加97亿元,不良贷款率1.91%,比年初上升0.08个百分点。制造业和批发零售业企业资金链、担保链断裂风险持续积累,部分地区担保链风险有所显现。地方政府融资平台债务风险也在增大。

(三)主动采取结构调整和转型升级措施的结果

近年来浙江积极实施治水治污、“四换三名”、“三改一拆”、“四

边三化”、“双清”行动、淘汰落后产能、加强安全生产等“组合拳”,今年又把“五水共治”作为倒逼经济转型升级的战略举措,铁腕治污治气,各地按照“十百千万治水大行动”,排出时间表、项目表、责任表,都或多或少会减少短期粗放增长速度。如,在去年全省25个块状经济和7个重污染高耗能行业淘汰关停1.8万家企业(作坊),淘汰18个行业1658家企业落后产能的基础上,今年以来又淘汰了300多家企业和6000家小作坊。对开化和淳安县等重点生态功能区,建立与出境水水质、森林覆盖率及林木蓄积量等挂钩的财政奖惩机制和与污染排放总量挂钩的生态补偿专项政策,把全域作为生态公园,不再发展一般制造业。

(四)可能是高速增长到中速增长转换期行将结束的表现

根据国务院研究中心的判断,最近两三年是中国经济从高速增长到中速增长的转换期。一季度全国GDP增速从去年同期的7.7%回落到7.4%,工业、出口、投资、消费和财政收入等主要经济指标增速同比回落。转换期结束后增长速度可能还要下来一点,增长速度回落到什么程度才能稳住,还有待观察。浙江经济往往领先于全国经济变化,可能已经处于高速增长到中速增长转换期的尾声阶段,正处于增长速度继续“探底”的过程中。

从以上四个方面原因看,也佐证了今年以来浙江经济运行态势和增长速度仍处于合理区间,但下行压力依然存在。还要看到,3月份,出口、用电量、货运量等指标增幅比1-2月有所回升,就业和居民收入稳定增长,经济运行也出现了一些企稳回升的迹象。

下阶段,要坚定科学发展理念,坚持稳中求进、改革创新,继续扩大积极变化,高度关注经济运行中出现的新情况、新问题特别是各种风险,通过全面深化改革来保持合理的经济增长速度,在产业结构优化中推进经济提质增效升级,努力实现全年预期目标任务。