绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

一季度,我省消费者对经济环境的信心进一步增强,消费者信心指数总体呈现稳中有升的运行态势。

一、消费者信心指数稳中有升

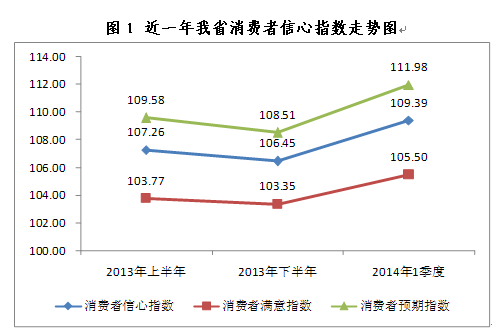

一季度,全省消费者信心指数(ICC)为109.39,比去年下半年上升2.94点,继续保持在“乐观”区间内平稳运行。其中,反映消费者对当前经济生活评价的消费者满意指数为105.50,比去年下半年上升2.15点;反映消费者对未来经济生活预期的消费者预期指数为111.98,比去年下半年上升3.47点。满意指数和预期指数双双上升,表明我省消费者对当前和未来的经济环境总体持乐观判断。

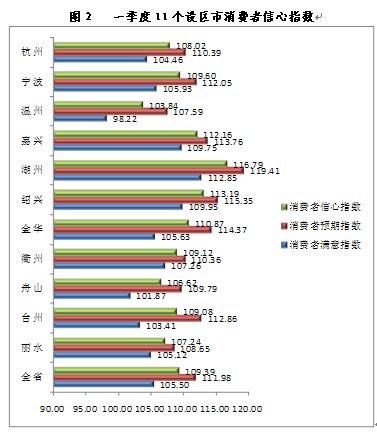

分地区看,一季度,11个设区市消费者信心指数均运行于 “乐观”区间。其中,湖州、绍兴和嘉兴市的消费者信心指数较高,分别为116.79、113.19和112.16,均在110点以上;温州、舟山和丽水市的消费者信心指数相对较低,分别为103.84、106.62和107.24。

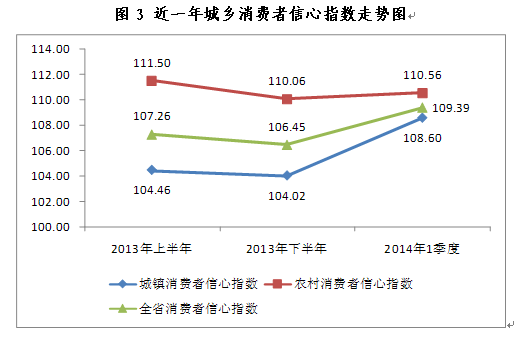

分城乡看,一季度,城镇和农村消费者信心指数分别为108.60和110.56,比去年下半年分别上升4.58点和0.50点,运行于“乐观”区间。其中,城镇消费者满意指数和预期指数分别为104.48和111.35,比去年下半年分别上升3.32点和5.42点;农村消费者满意指数和预期指数分别为107.03和112.91,比去年下半年分别上升0.42点和0.55点。总体来看,受到生活成本高、就业竞争激烈等影响,城镇消费者信心指数低于农村消费者,但从一季度指数增幅来看,城镇消费者的信心提升更为强劲,成为拉动我省消费者信心总指数走高的主要群体。

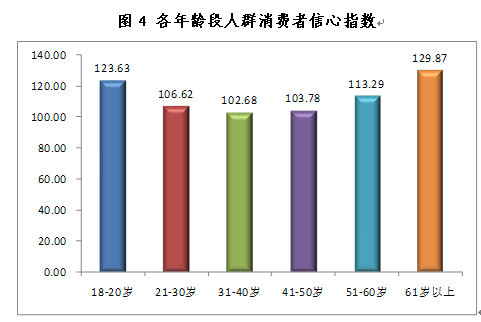

分年龄层看,各年龄层的消费者信心指数均运行于“乐观”区间,呈两边高、中间低的U型分布。其中,61岁以上和18-20岁年龄段人群消费者信心指数较高,分别为129.87和123.63;相对而言,31-40岁、41-50岁年龄段人群消费者信心指数较低,仅为102.68和103.78。数据表明,中青年人群作为中流砥柱,承担的家庭、社会责任重,面临的就业和收入压力相对较高,从而导致该人群消费者信心指数偏低。

二、就业和收入信心整体向好

一季度,消费者的就业和收入信心整体向好,但收入增长缓慢和通胀预期导致的消费意愿疲软态势仍未有明显改善。

(一)就业信心指数进一步攀升。一季度,消费者就业信心指数为112.69,比去年下半年上升2.70点,位于“乐观”区间。其中,就业满意指数为111.81,比去年下半年上升2.40点;就业预期指数为113.27,比去年下半年上升2.90点。从就业信心指数走势来看,整体呈现稳中有升的运行趋势,消费者对就业形势的判断较为乐观。金华、嘉兴和绍兴市的就业信心指数相对较高,分别为119.77、116.30和116.26;温州、舟山和丽水市的就业信心指数相对偏低,分别为105.92、107.26和109.16。城镇消费者就业信心指数为110.86,比去年下半年上升4.77点,提升较快;农村消费者就业信心指数为115.42,比去年下半年微幅回落0.33点。随着春节假期的结束,城镇企业的劳动力缺口明显加大,各地均出现不同程度的招工难、用工荒现象,城镇地区的就业压力相对缓解,就业信心进一步提升。

(二)收入信心整体向好。一季度,消费者收入信心指数为109.65,比去年下半年上升3.45点,运行于“乐观”区间。其中,收入满意指数为108.10,比去年下半年上升2.58点;收入预期指数为110.68,比去年下半年上升4.02点。从运行趋势看,收入信心虽比年下半年有所回升,但低于去年上半年水平,预计随着经济的持续健康发展,我省消费者收入信心将继续提升。11个设区市,消费者收入信心指数均位于“乐观”区间,其中,湖州、绍兴和嘉兴市的收入信心指数较高,分别为121.83、113.55和111.32;温州、金华和丽水市的收入信心指数相对偏低,分别为105.48、106.49和107.01。城镇消费者收入信心指数为109.97,比去年下半年上升5.14点,提升势头强劲,成为拉动我省消费者收入信心指数回升的主要群体;农村消费者收入信心指数为109.17,比去年下半年上升0.90点。一方面,春节过后城镇企业薪酬均有一定幅度增长,城镇消费者对收入现状和未来收入预期较为乐观;另一方面,农村消费者收入信心提升不大,表明农村地区收入增长相对滞缓,经济环境还有待进一步改善。

(三)消费动力依然不足。一季度,消费意愿指数为96.60,虽比去年下半年上升1.47点,但仍在“悲观”区间运行。调查显示,认为当前购买所需物品的时机“非常好”或者“比较好”的消费者仅占49.41%,认为时机“不太好”或“很不好”的消费者占50.59%,超过半数的消费者不愿意消费,消费意愿疲软态势仍未有明显改善。各地消费意愿指数普遍低迷,仅湖州、嘉兴、绍兴、丽水和衢州市的消费意愿指数运行于“乐观”区间,其余6个市消费意愿指数均运行于“悲观”区间。其中,湖州市的消费意愿指数最高,为103.90;温州市的消费意愿指数最低,仅为88.96。受到物价和生活成本相对较高的影响,城镇消费者的消费意愿低于农村消费者。一季度,城镇消费意愿指数为95.40,比去年下半年上升1.45点;农村消费意愿指数为98.39,比去年下半年上升1.51点;两者均运行于“悲观”区间。

三、物价水平和消费结构分析

(一)通胀预期有所回落。45.42%的消费者认为未来6个月总体物价水平将继续“上升”,42.10%的消费者认为“基本不变”,11.14%的消费者认为将“下降”,另有1.34%的消费者表示“不知道””。一季度,对物价水平持上涨预期的消费者比例比去年下半年下降14.11个百分点,通胀预期有所回落。11个设区市,消费者对物价水平持上涨预期的比例比去年下半年均有所下降,其中,衢州、嘉兴和温州市的下降幅度较大,分别为22.80、15.70和15.64个百分点。城市消费者对物价水平持上涨预期的比例高于农村消费者,分别为47.53%和42.25%,比去年下半年分别下降12.32和17.28个百分点。

(二)商品房价格预期继续下滑。一季度,房地产调控政策未见放松,市场持续低迷,消费者对商品房价格的预期继续下滑。仅20.24%的消费者认为未来6个月商品房价格将会“上升”,42.38%的消费者认为“基本不变”,33.92%的消费者认为将“下降”,另有3.46%的消费者表示“不知道”。其中,对房价持上涨预期的消费者比例比去年下半年下降19.75个百分点,对房价持下降预期的消费者比例则比去年下半年提高16.14个百分点,消费者对房价普遍持更为保守的预期。除丽水和舟山市外,其他市消费者对房价持下降预期的比例均高于上涨预期,其中,杭州和温州市消费者持下降预期的比例最高,分别为40.17%和44.00%。城镇消费者和农村消费者对房价的预期基本相同,其中,对房价持上涨预期的比例分别为20.27%和20.20%;对房价持下降预期的比例分别为33.97%和33.85%,均高于上涨预期。

(三)家庭储蓄意愿保持较高比例。81.76%的消费者表示未来6个月将增持或保持家庭储蓄额,比去年下半年上升3.56个百分点,继续保持较高比例。其中,27.42%的消费者表示将增持,54.34%的消费者表示将持平。受到当前消费动力不足和投资市场持续低迷影响,家庭储蓄成为大部分消费者抵御金融风险和增加收入的主要途径。11个设区市消费者增持或保持家庭储蓄额的比例均在80%左右,其中,湖州市的比例最高,为86.50%;金华和台州市的比例最低,为78.75%。城镇消费者和农村消费者增持或保持家庭储蓄额的比例基本相同,分别为81.77%和81.75%。

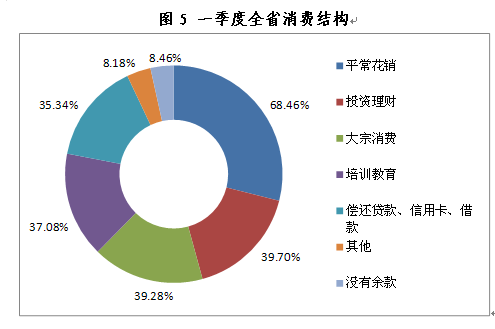

(四)消费方式日趋多样化。当满足基本生活开销后,68.46%的消费者选择将剩余的钱用于“平常花销”,39.70%的消费用于“投资理财”,39.28%的消费者用于“大宗消费”,37.08%的消费者用于“培训教育”,35.34%的消费者用于“偿还贷款、信用卡、借款”,另有8.46%和8.18%的消费者选择“其他”或者“没有余款”,消费者的消费方式和途径日趋多样化。值得注意的是,一季度选择“投资理财”的消费者比例由去年下半年的第五位上升至第二位,选择“偿还贷款、信用卡、借款”的消费者比例由去年下半年的第三位下降至第五位,表明我省消费者的消费态度正趋于谨慎。

从具体消费内容来看,在“平常花销”方面,“购买新衣物”和“外出就餐”的支出比例最高,分别占91.70%和74.85%;此外,“购买书刊”、“护肤美容”、“娱乐活动”、“旅游度假”等项目的支出人群比例也均超过五成,成为“平常花销”的主力消费内容。在“大宗消费”方面,购买个人数码产品(手机、相机、电脑等)的选择比例最高,为77.80%;其次是“车辆保养及使用”和“住房改善、装修”,选择的人群比例分别为68.23%和43.38%。在“投资理财”方面,“储蓄”依然是当前经济环境下,消费者最主要的投资理财方式,选择比例高达82.47%,比去年下半年上升2.47个百分点;“保险”和“投资股票、基金”,选择的人群比例分别为51.08%和42.12%;选择投资“房产”的消费者占26.35%,比去年下半年下降1.77个百分点。

(五)网络消费成为家庭消费的新热点。80.40%的消费者家庭通过网络购物进行消费。其中,网络购物花销占家庭消费总支出30%以下的消费者家庭比例为60.08%,占30%-50%的比例为12.46%,占50%以上的比例为7.86%。近年来,随着人民生活水平的不断提高和互联网的快速普及,网络消费已经成为家庭消费的新热点,网络购物的增长空间也较大。21-30岁的青年群体是网络消费的主力军,通过网购消费的比例高达94.96%

四、几点建议

一是进一步完善社会保障体系,提高居民收入,提振消费信心。应进一步完善居民在养老、医疗、教育、住房和公共服务方面的社会保障体系,加快推进收入分配制度改革,实现居民收入与经济增长同步,着重提高广大中、低收入阶层的社会保障和收入水平,使居民有钱花、敢花钱,进一步提升消费信心。

二是积极培育网络消费新热点,拓展消费增长空间。网络消费仍有较大增长空间,政府应加快完善相关政策法规,积极引导和规范网络消费市场发展,促进网络购物消费、网络信息消费和网络投资消费等齐头并进。同时,要加强对网络交易平台和网络消费环境的管理和监督,切实保障网络消费的健康发展,将其培育成消费领域主要增长点。

三是做好与居民生活密切相关的生活必须品供给和价格调控。通胀预期是导致消费者消费动力不足的重要因素,尽管一季度消费者通胀预期有所回落,但认为未来物价继续上涨的消费者比例依然较高。因此,应加强食品和生活必需品的价格监测和调控工作,稳定总体物价水平,防止消费者的通胀预期向真实通胀转化,切实缓解收入增长缓慢和物价上涨过快之间的结构性矛盾。