绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

2013年,浙江经济继续保持稳中有进、转中提质的运行态势,但经济增长的内生动力仍在积蓄,回升基础尚需进一步稳固。受此影响,下半年度全省消费者信心指数较上半年略有回落,但总体仍保持在“乐观”区间平稳运行。受到收入增长缓慢和通胀预期上升影响,消费意愿疲软的态势在短期内难以改观,成为下拉消费者信心指数的主要因素。消费者对未来经济环境的预期良好,持乐观预期。

一、消费者信心指数总体保持平稳运行

调查结果显示,2013年下半年度全省消费者信心指数(ICC)为106.45,较上半年微幅下降0.81点,但仍保持在“乐观”区间平稳运行。其中,反映消费者对当前经济生活评价的消费者满意指数为103.35,反映消费者对未来经济生活预期的消费者预期指数为108.51,预期指数高于满意指数5.16点,表明我省消费者对未来经济环境的预期良好。

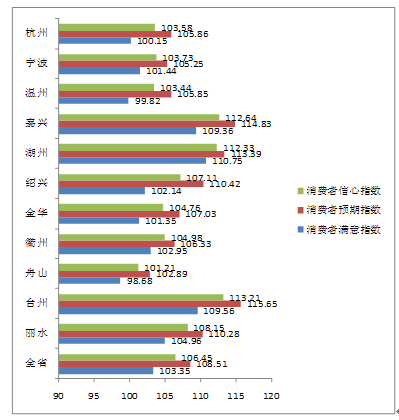

分地区看,全省11市消费者信心指数均运行于临界值100以上的“乐观”区间。其中,台州、嘉兴、湖州的消费者信心指数较高,均突破110点;相对而言,杭州、宁波、温州等区域由于就业压力大,生活成本高,消费者信心指数低于全省平均水平。

图 2013年下半年度全省11市消费者信心指数

分城乡看,2013年下半年度城市和农村消费者信心指数分别为104.02和110.06,较上半年分别微降0.44点和1.44点,均运行于“乐观”区间。其中,城市消费者满意指数和预期指数分别为101.16和105.93,较上半年分别微降0.61点和0.32点;农村消费者满意指数和预期指数分别为106.61和112.36,较上半年分别下降0.19点和2.28点。总体来看,下半年城乡消费者信心指数均略有回落,但预期指数依然高于满意指数,表明城乡消费者对未来仍持乐观预期。

表 2013年下半年度城市和农村消费者信心指数

指数 城乡 | 消费者满意指数 | 消费者预期指数 | 消费者信心指数 |

城 市 | 101.16 | 105.93 | 104.02 |

农 村 | 106.61 | 112.36 | 110.06 |

全 省 | 103.35 | 108.51 | 106.45 |

二、消费者信心分项指数运行情况

全省消费者信心指数调查显示,消费者对就业形势的判断进一步乐观,但受到收入增长动力不足和通胀预期影响,消费意愿依然偏弱,成为下拉消费者信心指数的主要因素。

(一)消费者就业信心指数进一步攀升,对就业形势持较为乐观态度。2013年下半年度就业状况信心指数为109.99,较上半年攀升4.15点,运行于“乐观”区间。其中,就业状况满意指数为109.41,较上半年上升3.98点,就业状况预期指数为110.37,较上半年上升4.25点,预期指数高于满意指数0.96点,表明随着经济逐渐企稳回暖,我省消费者对未来6个月的就业形势判断更为乐观。

分地区看,台州、湖州、嘉兴的消费者对就业形势最为乐观,就业状况信心指数分别为119.28、115.80、114.71;杭州、宁波、温州等市受到人口相对集中、就业压力大等影响,就业状况信心指数仅为106.74、107.88、103.33,均低于全省平均指数(109.99)。

分城乡看,农村消费者对就业形势的判断要好于城市消费者。2013年下半年度,城市和农村就业状况信心指数分别为106.09和115.75,均运行于“乐观”区间。其中,城市就业状况满意指数和预期指数分别为105.33和106.60,农村就业状况满意指数和预期指数分别为115.43和115.96。据此分析,城乡消费者对就业形势的判断总体乐观,但城市消费者的乐观程度明显低于农村消费者,因此,如何进一步改善城市居民的就业环境,缓解就业压力,是进一步提高我省消费者就业信心的关键。

(二)收入增长动力不足,消费者收入信心指数下滑明显。调查显示,2013年下半年度全省消费者收入信心指数为106.20,较上半年下降4.81点,运行于“乐观”区间。其中,收入信心满意指数为105.52,较上半年下降2.44点,收入信心预期指数为106.66,较上半年下降6.38点。据此分析,受到工资性收入增长乏力,食品类价格不断攀升影响,下半年我省消费者对未来收入预期明显低于上半年,收入增长乏力对消费者信心指数的整体下拉趋势明显。

分地区看,嘉兴、湖州、台州依然是收入信心最高的三个地区,消费者收入信心指数分别为114.22、111.55、111.28,均突破110点;相对而言,舟山、宁波、杭州成为收入信心最低的三个地区,消费者收入信心指数分别为101.18、101.87、103.43。值得注意的是,消费者收入信心指数并非是收入水平的简单反映,更多与消费者的收入增长预期和当地的整体生活成本相关,因此,杭州、宁波等地由于受到收入增长预期下降和生活成本较高的结构性矛盾影响,收入信心指数反而偏低。

分城乡看,城市和农村消费者收入信心指数分别为104.83和108.27,均运行于“乐观”区间。其中,城市消费者收入信心满意指数和预期指数分别为104.19和105.26,农村消费者收入信心满意指数和预期指数分别为107.53和108.77。数据表明,城乡消费者对收入状况的判断总体仍在“乐观”区间,但受到生活成本和消费结构差异影响,城市消费者对收入现状和收入预期的乐观程度较农村消费者低。

(三)消费动力疲软,消费意愿指数继续保持低位运行。调查结果显示,2013年下半年度,全省消费意愿指数为95.13,较上半年下降2.83点,继续运行于“悲观”区间。受到收入增长预期下降和通胀预期上升影响,认为当前购买物品的时机“非常好”或者“比较好”的消费者仅占47.3%,不足五成。消费意愿指数疲软成为下拉我省消费者信心指数的主要因素。

分地区看,全省仅湖州、丽水、嘉兴三个地区的消费意愿指数运行于“乐观”区间,分别为104.06、101.02、100.25;其他八个市的消费意愿指数均落入“悲观”区间,其中,温州、舟山、杭州为消费意愿指数最低的三个地区,分别为87.54、91.12、92.57。

分城乡看,城市消费者的消费意愿低于农村消费者。数据显示,2013年下半年度城市消费者消费意愿指数为93.95,农村消费者消费意愿指数为96.88,均在“悲观”区间运行。相对农村消费者而言,城市消费者面对的消费压力和消费敏感度更高。因此,收入增长缓慢和通胀影响带来的消费动力不足对城市消费者影响更大。

三、物价水平和消费结构分析

(一)近六成消费者对未来物价持上涨预期。调查结果显示,59.53%的消费者认为未来6个月总体物价水平将继续“上升”,32.71%的消费者认为“基本不变”,仅有7.76%消费者认为会“下降”,对总体物价水平持上涨预期的消费者较上半年提升8.3个百分点。数据表明,随着食品类价格的不断攀升和春节假期临近,消费者对总体物价水平的上涨预期明显增加。因此,应加强针对食品和生活必需品的价格监测和调控工作,稳定总体物价水平,防止消费者的通胀预期向真实通胀转化。分地区看,衢州、杭州、嘉兴的消费者对物价持上涨预期的比例较高,分别达到64.80%、63.85%、63.45%。分城乡看,城市消费者对物价持上涨预期的比例高于农村消费者,但差异不大,两者分别为59.85%和59.53%,均接近六成。

(二)商品房价格上涨预期有所回落。随着房产调控政策的进一步紧缩,2013年下半年,消费者对商品房价格的上涨预期有所回落,对房价总体持保守预期。调查显示,39.99%的消费者认为未来6个月商品房价格会“上升”,42.23%的消费者认为“基本不变”,17.78%的消费者认为会“下降”,其中,对房价持上涨预期的消费者比例较上半年下降2.35个百分点。从企业景气调查数据来看,四季度房地产企业的景气指数和企业家信心指数分别较三季度下降4.04点和7.55点,结合消费者信心指数调查结果分析,受政策影响,当前房地产市场处于调整期,对经济和消费增长的拉动作用较上半年有所减弱。分地区看,温州房地产市场依旧低迷,对房价持上升预期和下降预期的消费者比例分别为29.68%和31.80%,成为全省唯一房价下降预期高于上涨预期的地区。分城乡看,城市消费者对房价的预期较农村消费者略为保守,持上升预期的城乡消费者比例分别为39.40%和40.90%。

(三)近八成消费者将增持或保持家庭储蓄额。调查显示,78.20%的消费者表示未来6个月将增持或保持家庭储蓄额,其中,27.48%的消费者表示将增持,50.72%的消费者表示将持平;仅有21.80%的消费者表示将减少家庭储蓄额。数据表明,增持或保持一定额度的家庭储蓄仍是绝大多数消费者的选择,受到当前投资理财市场低迷和消费动力不足影响,大多数消费者将储蓄作为防范金融风险的主要手段,消费理念仍趋保守。调查同时显示,消费理念的保守与消费者对当前经济形势的判断有关,2013年下半年度,对我省当前经济形势持积极评价的消费者占63.60%,较上半年下降0.82%,对我省未来6个月经济形势持积极评价的消费者占64.88%,较上半年下降1.04%,消费者对下半年经济形势的评价和预期较上半年保守。

(四)消费方式日趋多样化,但吃穿住行等日常开销仍旧是消费的主要方向。调查显示,当满足基本生活开销后,64.34%的消费者选择将剩余的钱用于“平常花销”,39.12%的消费者用于“大宗消费”,34.54%的消费者用于“偿还贷款、信用卡、借款”,34.46%的消费者用于“培训教育”,34.13%的消费者用于“投资理财”,另有11.33%和8.92%的消费者选择“没有余款”或者“其他”。综合来看,“平常花销”依然是消费者消费的主要方向,“大宗消费”、“还贷”、“培训教育”、“投资理财”也均是消费者选择较多的消费支出内容。值得注意的是,逾一成的消费者表示没有余款支出,表明仍有消费者处于只能满足基本需求的消费环境。

从具体消费结构来看,在“平常花销”方面,“购买新衣物”和“外出就餐”的支出比例最高,分别占90.32%和69.66%;此外,“购买书刊”、“护肤美容”、“娱乐活动”、“旅游度假”等项目的支出人群比例也均超过五成,成为“平常花销”的主力消费内容。可见,随着生活水平的提高,居民在休闲娱乐方面的消费支出比例在不断增加,成为当前新的消费增长点。

在“大宗消费”方面,购买个人数码产品(手机、相机、电脑等)的选择比例最高,为75.56%;其次是“车辆保养及使用”和“住房改善、装修”,选择的人群比例分别为62.63%和46.00%。数据表明,电子产品和车辆消费已超过住房改善和装修,成为大宗消费的主要选择内容。大宗消费观念已从满足生活需求向提升生活品质转变。

在“投资理财”方面,储蓄依然是消费者的主要理财方式,选择比例高达80.00%;其次是“保险”和“投资股票、基金”,选择的人群比例分别为47.65%和39.18%;选择投资“房产”的消费者仅占28.12%。综合来看,受到当前股市疲软和房产调控政策影响,储蓄成为消费者投资理财最安全,也是最普遍的方式。我省消费者在投资理财方面的支出也较为谨慎。