绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

今年以来,全省工业战线贯彻落实中央和省委、省政府的决策部署,以提高工业增长质量和效益为中心,加快实施工业强省建设和四个“全面推进”,工业经济总体呈现稳中有升、转中向好态势,工业增长质量和效益提高,结构调整扎实推进。进入下半年以来,工业增速有一定幅度回落,确保全年工业经济平稳较快发展还需付出更大努力。

一、工业经济运行总体状况

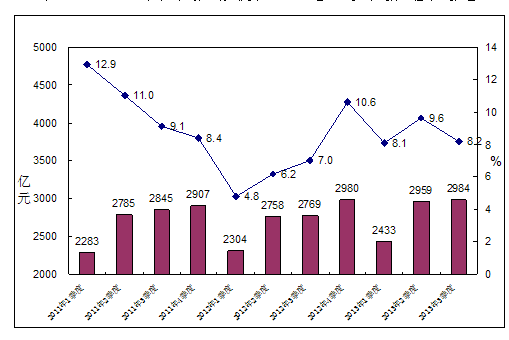

1.工业经济运行总体平稳。前三季度,全省规模以上工业增加值8454.6亿元,同比增长8.6%,增幅比去年同期提高2.7个百分点。其中,一季度、二季度和三季度分别增长8.1%、9.6%和8.2%,增幅虽有波动,但基本平稳。从用电情况看,全省工业用电量1878.4亿千瓦时,增长5.9%,增幅比去年同期提高6.6个百分点。1-9月,浙江工业生产增幅高于北京(8.3%)、黑龙江(7.2%)、海南(5.9%)和上海(5.9%)等4省市,位列第27位。总体来看,浙江工业仍处平稳较快增长区间。

图1 2011年以来浙江规模以上工业企业各季增加值及增速

2.经济效益有所转好。1-8月,全省规模以上工业企业利润总额1942.1亿元,同比增长15.8%,增速比一季度的9.6%和上半年的13.0%分别提高6.2和2.8个百分点。与全国相比,我省利润增速在4月份超过全国平均水平,从一季度的比全国低2.5个百分点,上升到上半年的比全国高1.9个百分点和1-8月的高3.0个百分点。亏损企业数量和亏损额也有所下降。1-8月,亏损企业6621家,比一季度和上半年分别减少2560和689家,亏损企业亏损额下降8.4%,企业亏损面和亏损率分别为18.1%和9.5%,比上半年分别缩小1.9和1.8个百分点。

二、工业经济运行中的积极变化

1.创新驱动的支撑作用增强。高新园区发展引擎的作用日益显现。前三季度,我省高新园区中规模以上工业增加值1176.2亿元,增长10.8%,增幅高于规模以上工业2.2个百分点。科技创新投入不断加大。1-8月,全省规模以上工业企业科技活动经费支出同比增长17.2%,高出同期主营业务收入增速9.9个百分点。科技创新转化为科技成果成效显著。前三季度,全省规模以上工业新产品产值11402.9亿元,增长23.1%,快于工业总产值增速15.7个百分点;全省规模以上工业新产品产值率为24.9%,同比提高3.2个百分点。

2.产业结构有所优化。前三季度,在规模以上工业企业中,高新技术产业和装备制造业增加值分别为2120.9和2826.6亿元,分别增长10.2%和8.9%,增幅比规模以上工业分别高1.6和0.3个百分点;高新技术产业占规模以上工业的比重为25.1%,比去年同期分别提高0.2个百分点,装备制造业占比为33.4%,与去年同期持平。战略性新兴产业增加值1969.4亿元,同比增长8.0%,增速比规模以上工业低0.6个百分点。其中,新材料、新能源汽车、核电关联和节能环保等产业发展较好,增加值分别增长12.5%、11.9%、10.5%和8.7%。高新园区的战略性新兴产业、高新技术产业和装备制造业增加值所占比重分别为29.5%、37.7%和50.7%,均高于规模以上工业。

3.“机器换人”成效明显。今年以来,省委省政府把“机器换人”摆到了全省工业转型升级工作的重要位置,已经取得一定效果。前三季度,全省工业技改投资3387.0亿元,同比增长33.1%,增幅高于全省工业投资12.5个百分点,工业技改投资占工业投资的比重为62.5%。1-8月,工业增加值增长8.6%,而从业人员减少1.4%,劳动生产率(人均工业增加值,折年率)达16.03万元/人,增长10.1%,人均创利(折年率)7.3万元,增长14.3%。

三、工业经济运行中需要关注的主要问题

1.出口疲软和国内市场竞争压力并存。7-9月,我省规模以上工业出口交货值同比分别增长-0.7%、0.3%和0.1%,增幅比上半年的4.1%分别低4.8、3.8和4.0个百分点,比全国平均水平分别低3.1、3.2和5.8个百分点。在外需疲软的影响下,外贸依存度较高的医药、木材、皮革、金属制品、塑料、纺织和通信设备等行业,前三季度生产增速与上半年相比有较大幅度下滑,分别回落3.6、3.1、2.4、2.4、1.5、1.1和0.8个百分点。2008年国际金融危机以来,在经济环境变动、政策引导和企业自主抉择等因素的影响下,扩大内需已成为各地保持经济平稳较快增长的战略基点,浙江工业过度依赖出口的增长方式已有所改变,规模以上工业国内销售比重已从2008年的75.6%提高到目前的81%左右。但出口对全省工业直接和间接影响仍接近4成,出口乏力对工业增长的影响不容忽视。另一方面,近年来我省工业在开拓国内市场方面虽取得了一定的成效,但与部分兄弟省市相比仍有一定差距。1-9月,我省规模以上工业出口交货值增长2.2%,增幅高于相邻的江苏(0.3%),但工业增加值增速与其差距近3个百分点。全省工业国内销售的增幅也从上半年的9.9%下降到7月的7.7%、8月的7.5%和9月的8.8%。这在一定程度上表明,浙江工业产品的国内市场竞争力有待进一步提高。

2.企业“融资难”、“互保、联保问题”尚未得到有效解决。8月末,全省规模以上工业银行贷款余额14760亿元,占全省金融机构本外币贷款余额64022亿元的23.1%,同比增长6.3%,增幅比金融机构本外币贷款余额增长11.2%低4.9个百分点,比规模以上工业负债增长6.5%也低0.2个百分点。这说明,部分银行资金并没有进入实体经济,银行贷款还无法满足企业的资金需求。当前,地方政府融资平台和房地产企业为了维持资金链不断,共同推高了整体资金边际价格(利率),挤出了实体经济特别是中小企业的资金需求。从变动趋势看,5月份以来,资金对实体经济支持力度减弱的迹象逐步显现。8月末,全省规模以上工业资产和流动资产分别增长7.6%和6.5%,增幅比5月末的8.2%和8.3%分别低0.6和1.8个百分点;负债和银行贷款分别增长6.5%和6.3%,增幅比5月末的7.6%和5.9%分别低1.1和0.4个百分点。据测算,全省规模以上工业银行贷款从5月和6月当月分别增加140.7亿元和120.6亿元变动为7月增加62.6亿元和8月增加3.4亿元,8月份银行贷款大幅减少要引起特别关注。同时,我省中小企业群体中存在广泛的互保、联保现象,其中蕴含较大的风险,即中小企业资金链断裂可能从单个波及到更大范围。据了解,温州和台州部分企业订单充足,生产经营状况正常,但由于牵涉到“互保、联保”导致资金周转困难甚至资金链断裂而无法正常生产。1-9月,温州和台州工业生产分别增长5.5%和7.3%,是全省增速相对较慢的两个地区。

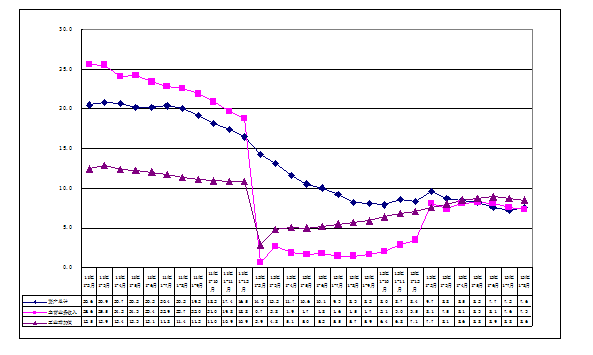

3.工业企业资产总额增幅逐步回落。工业企业资产总额增长率,作为一个描述企业规模扩张速度的典型指标,其变化趋势从一定程度上反映了后一个时期工业生产、销售的走势(图2)。近期以来,我省工业资产增速增幅逐步回落的趋势所有显现。1-8月,全省规模以上工业资产增长7.6%,增幅比1-3月的8.8%低1.2个百分点,比全国平均的11.6%低4个百分点,需要引起足够的重视。

图2、2011年以来浙江规模以上工业企业资产、主营业务收入和工业增加值增长情况

四、对下一阶段工业经济运行趋势的判断

近期,国家密集出台了包括减轻小微企业税负、金融支持经济结构调整和转型升级、加强城市基础设施建设、引导民间投资激发经济活力、促进光伏产业健康发展、推进信息消费、发展节能环保产业、养老服务业和健康服务业等一系列稳增长的政策,这些政策和省委、省政府实施创新驱动发展战略,推进“四大国家战略举措”,打造浙江经济升级版等举措相叠加,将进一步改善浙江工业发展的环境。

当前,浙江工业经济出现了一些积极变化,被视为工业经济“风向标”的工业生产者出厂价格(PPI),9月份环比上涨0.1%,已实现了自今年3月份环比下降以来连续2个月的上涨,表明工业品有效需求有所扩大。但由于去年工业同比增速呈前低后高态势,随着对比基数的大幅度抬高,预计今年四季度工业增速还有可能下行,保持全年工业稳定较快发展需付出更大努力。