绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

一季度,全省上下认真贯彻落实省委省政府干好“一三五”、实现“四翻番”的决策部署,千方百计促增长,全力以赴抓转型,尽心尽力惠民生,花大力气优环境,各项工作都取得了积极成效。经济运行总体延续了去年以来回升向好的态势,积极变化不断增多,实现了一季度经济运行“开门红”。要保持全年经济持续健康较快发展,还需付出更大努力。

一、延续企稳回升向好态势积极变化不断增多

(一)增长回升态势明显

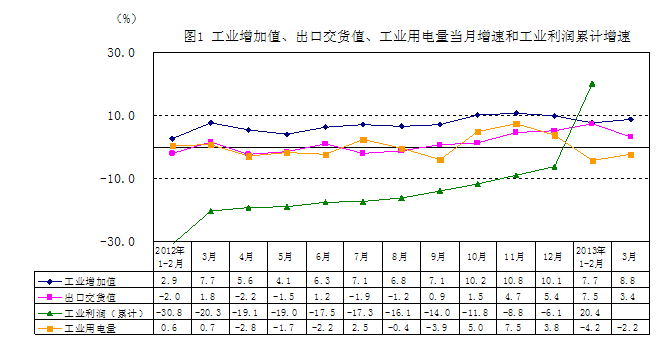

一季度,全省生产总值为7261.5亿元,比去年同期增长8.3%,高于去年同期1.2个百分点,也高于去年全年和今年预期目标0.3个百分点。与全国一季度增速有所趋缓相比,我省从去年一季度的低于1个百分点转为今年一季度高出0.6个百分点,是6个走势向上的省份之一。其中,一产增加值258.3亿元,增长2.6%;二产增加值3556.6亿元,增长8.6%,增速同比分别提高1.8和2.2个百分点;三产增加值3446.7亿元,增长8.2%。除出口外,3月当月主要经济指标好于1-2月。

1.三大产业平稳增长。农业生产稳定增长,效益农业发展较好。预计春粮播种面积为270.8万亩,比上年增长1.5%。春季蔬菜、药材、花卉苗木播种面积同比增长0.5%、0.8%、6.2%。油菜籽播种面积240万亩,减少3.3%。一季度肉类总产量和水产品产量分别增长3.5%和5.4%。工业增长有所加快,出口产品生产回升。春节后各地企业开工时间比去年早、开工率较高。一季度,规模以上工业增加值2433亿元,比去年同期增长8.1%,增速同比回升3.3个百分点,其中,3月增长8.8%,比1-2月加快1.1个百分点;销售产值12930亿元,增长8.4%,其中,3月增长9.4%,比1-2月加快1.3个百分点;出口交货值2475亿元,增长5.5%,增速同比转降为升(回升6个百分点)。全社会用电量增长0.3%,工业用电量下降2.2%,降幅比1-2月减小2个百分点,其中,3月工业用电量增长0.8%,比1-2月回升5个百分点。一季度,规模以下工业实现总产值3666亿元,同比增长9%。服务业发展总体平稳,重点企业增长较好。一季度,服务业增加值增速与去年同期持平。其中,房地产、批发和零售、金融、交通运输仓储和邮政、住宿和餐饮和其他服务业增加值分别增长17.4%、8.4%、6.6%、5.2%、3.5%和7.6%。全社会铁、公、水路交通货运量和货物周转量分别比去年同期增长3.8%和14.3%,增速同比回升2.3和8.7个百分点。宁波-舟山港集装箱吞吐量416万标箱,同比增长10%。近1.3万家限额以上服务业(不包括批零、住餐、金融和房地产开发,以下简称部分服务业)企业营业收入同比增长14.3%,增速比去年同期和全年分别提高2.9和0.5个百分点。

2.三大需求稳定较快增长。投资较快增长,商品房销售大幅增加。一季度,全省固定资产投资3547亿元,比去年同期增长22.8%,增速同比加快5.8个百分点,比1-2月加快0.1个百分点。其中,民间投资增长20.9%,占投资总额的62.9%。3月末,施工项目2.45万个,同比增长18.6%,新开工项目5399个,增长28%,新开工项目计划总投资增长43.1%。房地产开发投资1132亿元,增长17.9%。商品房销售面积和销售额分别增长88.7%和1.2倍,增速同比转降为升(去年同期分别下降37.2%和38.1%)。据省经合办资料,一季度,浙商回归新引进项目248个,到位资金422.7亿元,同比增长61.2%,完成年度计划的28.2%。消费品市场稳定,住宿餐饮业增速回落。一季度,社会消费品零售总额3512.8亿元,比去年同期增长10.3%,其中,3月增长11.1%,比1-2月加快1.1个百分点;扣除价格因素,一季度实际增长9.6%,同比加快0.6个百分点。限额以上贸易企业建材装潢、五金电料、家具、家用电器类零售额同比分别增长76.8%、56.8%、41.2%和16.3%;服装、金银珠宝、通信器材、体育娱乐用品、化妆品和中西药分别增长15.6%、21%、16%、13.5%、12.9%和11.4%。网络消费比重提高。据商务部门资料,一季度,全省实现网络零售672.5亿元,同比增长86.6%,省内居民网上消费395.3亿元,增长53.7%。网络零售占全省社会消费品零售总额的比重从去年同期的15%提高到19%。中央倡导勤俭节约和理性消费对全社会的导向效应显现,高档住宿餐饮消费回落。一季度,餐饮业零售额同比增长12.1%,住宿业零售额下降9.4%,同比分别回落2.9和19.5个百分点。外贸出口增长较快,利用外资情况良好。一季度,出口528.5亿美元,比去年同期增长11.7%,增速同比加快5.6个百分点;进出口总额738.7亿美元,增长5.8%;进口210.1亿美元,下降6.8%。对欧美和新兴市场出口增长较快。对美国、欧盟出口分别增长8.8%和4.1%,对东盟、非洲、中东、拉美、俄罗斯出口分别增长16%、35.5%、32.3%、12.8%和36.2%。大宗商品出口转降为升。鞋类、箱包、服装、纺织品出口从去年同期下降转为较快增长,分别为增长21%、38.5%、13.7%和8%;机电产品出口增长7.8%。义乌国家贸易综合改革试点取得积极成效,一季度义乌市出口36.8亿美元,比去年同期增长3.8倍。利用外资增长。一季度,全省新批外商投资企业家293家,合同外资和实际使用外资同比分别增长15%和7.3%。

3.企业数稳定增长,企业家信心指数继续回升。据省工商局资料,3月末,全省共有各类市场主体346万户,比去年同期增长6.6%,环比增长0.5%,其中,在册企业93万户,个体工商户248万户。内资企业90万户,注册资本金4.3万亿元,同比分别增长6.4%和14.3%。私营企业78万户,同比增长7.5%。一季度,新设企业3万户,与去年四季度环比增长16.5%;新设内资企业注册资本761亿元,同比增长17.7%,规模明显扩大。全省共完成“个转企”4095家。据企业景气调查,一季度,企业家信心指数为116.8,同比上升2.2点,其中,工业为128.7,出口企业为123,环比分别上升12.1和4.1点。

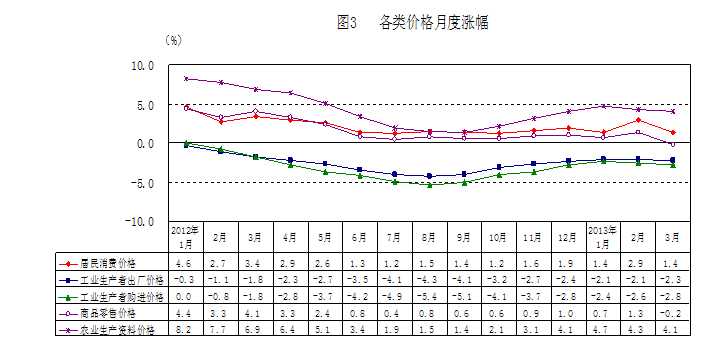

4.居民消费价格同比涨幅缩小,工业生产者价格下降。一季度,全省居民消费价格总水平比去年同期上涨1.9%,涨幅比去年同期和全年分别缩小1.7和0.3个百分点,其中,3月同比上涨1.4%,环比下降1.1%。一季度食品价格同比上涨2.1%,其中,3月同比上涨0.3%,环比下降3.4%。一季度,工业生产者出厂价格比去年同期下降2.2%,购进价格下降2.6%,3月份两项价格环比均下降0.2%。一季度,9大类原材料购进价格指数全面下降,其中,黑色金属、有色金属和建材类跌幅较大,分别下降5.6%、4.3%和3.2%,其余各类跌幅在3%以内。

5.金融机构存贷款同比继续多增,企业债务融资加速发展。据人行杭州中心支行统计,3月末,金融机构本外币存款余额71666.8亿元,同比增长13.9%,新增存款4985.9亿元,同比多增2943.6亿元。本外币贷款余额为61758.3亿元,同比增长12.4%,新增贷款2124.4亿元,同比多增409亿元。从境内贷款投向看,短期贷款增长13.6%,中长期贷款增长7.8%,票据融资增长54.5%。3月末,全省共注册债务融资工具212.1亿元,发行313.6亿元,实际发行量同比增长1.3倍。

(二)增长质量和效益提高

1.结构调整取得新进展,有效投资增长加快。从工业结构看,一季度,战略性新兴产业、高新技术产业和装备制造业增加值分别为562.4、594.5和803.7亿元,同比增长9%、10.4%和9%,快于规模以上工业增速0.9、2.3和0.9个百分点,比重分别为23.1%、24.4%和33%,高新技术产业和装备制造业比重同比均提高0.3个百分点;化学(21.7%)、医药(14.9%)、食品加工(12%)、纺织(9.9%)、文教(13.7%)、废弃资源利用(15.6%)等行业也增长较快。14个省级产业集聚区重点规划区内规模以上工业战略性新兴产业总产值比重达29%。从投资结构看,工业、制造业和三产投资分别增长23%、22.4%和22.4%,工业技术改造投资增长40.3%,对增强我省经济增长后劲将发挥积极作用。

2.科技创新能力增强,节能降耗成效明显。据科技部门资料,一季度,全省专利申请受理量、授权量分别为5.23和4.89万件,比去年同期分别增长18.6%和79.2%,其中,发明专利申请量和授权量分别为8360和2640件,增长33.2%和16.4%。1-2月,规模以上工业科技活动经费支出76.4亿元,同比增长21.2%,增速同比提高11.8个百分点,高于主营业务收入增速13.1个百分点;一季度,规模以上工业新产品总产值3049.5亿元,增长19.8%,增速比规模以上工业高11个百分点,新产品产值率22.8%,同比提高2.1个百分点,其中,产业集聚区重点规划区内企业新产品产值率达27.9%。预计一季度单位GDP能耗降低率为5%左右,规模以上工业单位增加值能耗降低率为5%,38个工业行业大类中,35个行业单耗继续下降,下降面超过九成。

3.财政收入增长较快,企业利润大幅回升。一季度,地方公共财政预算收入1120.8亿元,同比增长10.6%,其中,税收收入1033.8亿元,增长10.2%,所占比重达到92.2%。3月份,地方财政收入同比增长17.4%,比1-2月加快9.3个百分点。在一季度地方税收收入中,增值税和营业税分别增长8.1%和8.7%。1-2月,规模以上工业实现利润335亿元,同比增长20.4%,增速比去年同期和四季度分别回升51.2和5.9个百分点,高于全国平均3.2个百分点,亏损企业亏损额下降1.4%。限额以上部分服务业企业实现利润总额增长45.9%。

(三)民生和社会建设发展良好

1.居民收入稳步增长,就业和社会保险参保人数稳定增加。一季度,城镇居民人均可支配收入12212元,同比增长8.4%,扣除价格因素实际增长6.4%;农村居民人均现金收入6716元,同比增长9.4%,扣除价格因素实际增长7.5%。城、乡居民人均收入水平均居各省市区第一,分别为全国平均的1.64和2.34倍。全省城镇单位在岗职工平均工资13844元,同比增长11%。据人力社保厅资料,一季度,全省城镇新增就业26.1万人,同比增长6.75%,3月末城镇登记失业率为3.19%。3月末,企业职工基本养老、失业参保人数分别为2105.9和1077.1万人,比去年末增加22.6和6.96万人,城镇职工和城镇居民基本医疗保险参保人数分别为1678.2和637.2万人,工伤、生育保险参保人数分别为1706.8和1071.1万人,城乡居民养老保险参保人数为1327.55万人。

2.财政对民生支出保障有力,民生基础设施投资保持较快增长。一季度,地方公共财政预算支出953.4亿元,增长7%,其中,民生支出占72.8%,同比提高2.6个百分点,农林水事务、住房保障、文化体育与传媒、节能环保、教育、社会保障和就业、医疗卫生等支出分别增长38.1%、32.8%、30.8%、19.3%、9%、5.6%、4.5%,金融监管等事务支出增长1.2倍。基础设施投资746亿元,比去年同期增长25%,增速同比提高21.9个百分点。其中,广电、教育、文化艺术、电力、水利环境和公共设施管理业投资分别增长129.4%、75.7%、66.1%、28.9%、25.3%。

3.保障性安居工程建设进展良好,商品房价有涨有跌。今年全省计划新开工建设各类保障性安居工程住房15万余套,一季度开工率达一半以上。自去年二季度以来,杭州、宁波、温州、金华等4城市新建住宅销价同比降幅一直居全国70个大中城市前列。3月份,杭州、宁波、温州、金华4城市新建商品住宅(不含保障性住房)销售价格同比2涨2跌,杭州、金华分别上涨0.3%、0.1%,涨幅居70城市倒数第4、5位,宁波、温州分别下降3.5%和9.8%,跌幅居前2位。从环比来看,杭州、宁波、金华分别上涨1.2%、0.9%和0.2%,居并列21、40、66位,温州下降0.1%,是唯一下降的城市。

二、回升基础还不巩固,存在问题值得关注

从一季度浙江经济运行情况看,经济回升向好的态势明显。但国内外发展环境仍然复杂严峻、充满变数,经济回升的基础还不巩固,经济增长动力还不够强,经济回升的协调性不够好,运行中出现的一些问题值得关注。

1.市场有效需求增长的可持续性有待观察。从外需看,世界经济仍处于深度调整期,整体复苏艰难曲折,国际金融领域仍然存在较多风险,各种形式的保护主义上升,全年出口增长的不确定性较大。虽然今年我省出口预期会明显好于去年,但外贸出口增速已从1-2月高于全国3.2个百分点转为一季度低于全国6.7个百分点。3月份出口下降13.2%,比1-2月的增长26.8%回落40个百分点。一季度,船舶、高新技术产品和光伏产品出口分别下降5.9%、10.2%和45.5%。欧盟市场需求的回升也是在去年同期(下降5.8%)低基数基础上实现的。

从内需看,一是消费和居民收支增速放缓。一季度,社会消费品零售总额同比名义增速(10.3%)低于去年同期和全年2.9和3.2个百分点,为2004年以来(“非典”影响消除后)的新低,2月仅增长8.4%。城镇、农村居民人均收入水平虽居全国前列,但名义增速(8.4%和9.4%)分别低于全国平均0.9和2.8个百分点,居各省市区27和29位;实际增速(6.4%和7.5%)低于全国0.3和1.8个百分点,也低于我省同期GDP增速。城镇居民人均消费支出实际增长6.3%,同比回落5.5个百分点。高端消费热点正在降温,新的消费热点形成尚需时日。一季度汽车销售增速为历史新低,汽车类零售额575亿元,增长1.8%,增速同比回落9.4个百分点,为近3年来季度增速的新低,对社会消费品零售总额的增长贡献率从去年同期的14.9%下降到3.2%;与此相关的石油制品零售额增长9%,同比回落13.1个百分点。高档餐饮、住宿业转型压力加大。一季度,限额以上企业(单位)餐饮业零售额86.6亿元,同比下降2.2%;住宿业零售额39.4亿元,下降14.6%,而去年同期是分别增长11.9%和9.2%。汽车、石油制品和限上住宿餐饮类消费占社会消费品零售总额的比重从去年同期的30.3%下降到28.2%。用于礼品的部分名优新特农产品和生猪销售及价格下滑,对农民增收和消费增长带来新的压力。中高档礼品茶、甲鱼等价格明显下降;生猪出栏价格持续走低,据省物价局监测,猪粮比价由1月中旬的6.68∶1下跌至4月15-19日的4.92∶1,连续9周处于盈亏平衡点(6∶1)以下,连续两周处于生猪红色预警即价格重度下跌区域。H7N9禽流感对家禽业、餐饮业和旅游业等影响逐步显现,也将对消费的平稳增长带来一定压力。二是进口和工业生产者价格下降反映企业生产需求不够旺。一季度,外贸进口同比下降6.8%,而去年同期为增长3.5%。机电产品、高新技术产品、铁矿砂、铜材、钢材、原木、棉花等原材料进口降幅明显,分别下降14%、18.1%、11.7%、48.3%、25.1%、16%、43%,乙二醇和对苯二甲酸等化工原料分别下降12.2%和56.6%。工业生产者出厂价格和购进价格降幅分别比全国大0.5和0.7个百分点,降幅均比1-2月扩大0.1个百分点。从分月指数看,去年9月份以来降幅连续收窄后今年又重现扩大(见附图3),3月降幅分别比1月扩大0.2和0.4个百分点,环比均下降0.2%。

2.部分行业和实体企业生产经营困难。部分行业生产仍然下降或低速增长。一季度,烟草、石油加工业、电力增加值同比分别下降2.6%、5.2%和1.5%,服装、化纤、通用设备、船舶等运输设备制造行业增加值仅增长2.4%、6.7%、7.2%和3.5%。1-2月利润的增长是建立在去年同期低基数上(下降30.8%)的恢复性增长,两年平均仍是下降8.7%;主营业务利润率仅4.33%,比全国同期低0.85个百分点。新增利润的90%以上来自电力(占62.5%)、石油加工(占19.5%)和黑色金属冶炼和压延加工业(占9.9%)这3个行业,共占91.9%,情况与全国基本相同,主要原因是去年同期基数较低和煤炭、原油和铁矿石价格下降等。31个制造业中,非金属矿物制品(-46.7%)、通用和专用设备(-7.5%和-7.6%)、电气机械(-9.2%)、医药(-2.9%)、烟草(-9.6%)、化纤(-32.8%)、造纸(-8.5%)、橡胶塑料制品(-8.6%)等9个行业利润是下降的,船舶行业净亏损2.5亿元。2月末,规模以上工业共有亏损企业10144家,亏损面达27.8%,亏损面仅比去年同期缩小0.3个百分点,船舶行业亏损面最大,达49.2%。

3.财政收支平衡压力加大。从一季度税收的增长结构看,房地产业的增长贡献率较大,其持续性有待观察。由房地产交易比去年同期大幅回升带动,一季度,土地增值税、契税分别增长52.6%和24.4%,房地产营业税增长67.4%。随着国家继续加大房地产调控力度,“新国五条”地方细则相继明朗,房地产交易将回归正常,房地产业相关税收的高增长态势可能较难持续。同时。企业所得税下降1.2%。受“营改增”影响,交通运输仓储及邮政业税收下降39.4%,加上结构性减税、清费减负等政策性减收因素,民生相关支出还将不断增大,财政收支平衡压力加大。

三、完成全年目标仍需努力

今年是实施省委提出的干好“一三五”、实现“四翻番”决策部署的第一年,全省上下真抓实干,一季度经济发展实现了“开门红”。据我省企业景气调查,反映企业家对二季度总体运行状况预期的预期指数为118.7,高于即期指数4.9点,表明企业家对未来宏观经济走势持乐观态度。从国际环境看,今年一季度经济企稳复苏态势好于去年,亚洲经济增长较为强劲。从国内看,广东、浙江等东部地区经济先于全国回升。综合分析国际国内经济环境的复杂性和可能变化,考虑去年浙江经济“低开稳走向上”的态势,也就是说今年下半年对比基数会提高,要保持全年经济持续健康较快发展,实现经济“稳开稳走向好”的走势,确保完成全年GDP增长8%以上的目标任务,仍需付出更大努力。