绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

2012年,面对复杂多变的国内外宏观形势,省委省政府及时出台了相关政策和应对措施,着力破解工业企业生产经营中遇到的各种困难,加快结构调整步伐,提升传统产业竞争优势,确保了我省工业经济运行平稳回升。

一、工业经济运行的基本态势

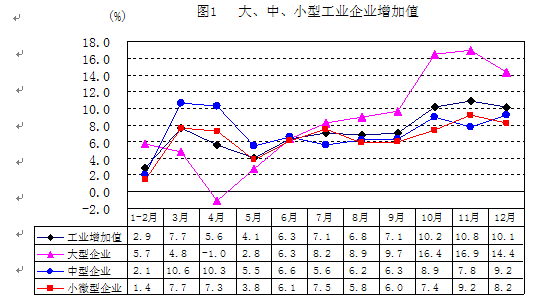

1.工业经济运行在波动中平稳回升。2012年,我省规模以上工业增加值10875亿元,比上年增长7.1%,月度增幅从1-2月的2.9%回升到10-12月的10%以上(见图1)。大型、中型和小微企业增加值分别为3074、3217和4584亿元,比上年分别增长8.2%、6.8%和6.7%。其中,大型企业的快速企稳回升起到了关键作用。在4月份出现负增长的情况下,仅2个月时间生产增速恢复到规上工业平均水平,并在10月份步入两位数增长轨道,全年增速高于规上工业平均水平1.1个百分点。

2.行业发展整体向好,但分化明显。2012年,规模以上工业的38个大类行业中,增加值增速在10%以上、5-10%、5%以下的行业分别有11、14和13个,其中,负增长的行业由前三季度的6个减少到2个。医药、有色金属冶炼、化学纤维、汽车和化学原料增长较快,增加值分别增长20.2%、15.8%、15.7%、15.4%和12.0%,这5个行业增加值占规模以上工业的20.3%,拉动规模以上工业增长2.8个百分点。而皮革、非金属制品、服装和石油加工增加值增速则分别为0.1%、0.1%、-0.8%和-3.7%。

3.工业经济效益逐步回升,但与全国仍有差距。2012年,我省工业主要效益数据呈现出稳步回升的态势。规模以上工业企业主营业务收入56730亿元,比上年增长3.5%,增幅比年初回升2.8个百分点,比全国低7.5个百分点;利润总额2900亿元,比上年下降6.1%,增幅比1-2月回升24.7个百分点,且当月增幅于9月份由负转正至2.2%,10-12月份分别增长7.6%、18.3%和16.2%,回升速度有所加快。但与全国5.3%的增长相比仍有10个百分点以上的差距。

4.工业结构调整稳步推进,但仍需加快传统产业提升步伐。面对国际国内形势的严峻挑战,我省加快培育发展战略性新兴产业、高新技术产业等高端产业,着力提升传统优势产业。2012年我省规模以上工业中战略性新兴产业和高新技术产业增加值分别为2521和2626亿元,比上年分别增长9.2%和9.9%,增幅分别比规模以上工业高2.1和2.8个百分点,占规模以上工业的比重分别为23.2%和24.1%,比上年分别提高0.2和0.3个百分点,成为我省工业低位企稳向上的主要推动力。与知识密集型的高端产业相比,我省劳动力密集型的传统产业发展不够均衡,既有全年增加值增速达到8.2%的纺织业,也有全年都处于低位负增长0.8%的服装行业。巩固并提升传统产业优势也是确保我省工业经济平稳较快发展的关键一步。

二、工业经济运行中出现的主要变化

1.市场需求有所回暖。中国物流与采购联合会、国家统计局发布的12月份中国制造业采购经理指数(PMI)为50.6%,与上月持平,其中新订单指数和出口订单指数分别为51.2%和50.0%。新订单指数连续3个月、出口订单指数连续2个月位于临界点以上,表明制造业市场需求有所回升。2012年我省规模以上工业销售产值56903亿元,比上年增长5.9%,其中出口交货值增长1.3%,内销产值增长7.0%,分别比前三季度提高2.3、1.8和2.4个百分点。

2.工业生产者价格降幅继续收窄。进入2012年以后,我省工业生产者出厂价格和购进价格持续下跌,这种趋势在9月份出现改变。12月出厂价格和购进价格分别为97.6%和97.2%,跌幅比11月分别收窄0.3和0.9个百分点,连续4个月出现回升。作为市场需求直接反应的价格因素止跌趋稳,有利于企业生产积极性的提高和经济效益的好转。

3.高耗能行业增加值下半年以来出现较快增长。2012年,我省规模以上工业中,八大高耗能行业增加值4118亿元,比上年增长7.1%,增幅与规上工业平均水平持平。按可比价计算,高耗能增加值占规上工业比重为38.5%,与上年持平。从运行趋势看,自8月份以来,我省高耗能行业增加值增速已连续5个月高于规模以上工业平均水平。

4.重工业增加值增速有回升迹象。2012年,全省规模以上工业企业中,重工业增加值增长速度较慢,低于规上工业平均水平。近几个月重工业增加值增速有所回升,11月和12月分别增长12.5%和10.6%,增幅较规上工业平均水平分别高1.7和0.5个百分点。

三、工业经济运行中需要关注的问题

1.发展环境依然复杂多变。从外部看,发达国家经济复苏受债务规模高企、削减财政赤字压力增大等因素影响进程缓慢,导致国际市场持续低迷。贸易保护主义抬头及发达经济体与新兴经济体面临的经济问题不同,使各国之间的政策协调与国际合作难度加大。从国内看,内需增长虽然由政策扩张刺激开始向市场主导转变,但基础还很不稳固,内需弥补外需任务仍然艰巨。因此工业经济依然存在下行压力,目前企稳向上的工业经济发展态势能否继续巩固和延续存在诸多不确定性,保持工业稳定增长还需要付出更大的努力。

2.生产增幅持续回升的难度加大。虽然自10月份起,我省规上工业增加值增速开始出现两位数增长,但是继续扩大增幅的难度进一步加大。小微企业形势依然严峻。2012年,规模以上小微企业工业增加值4584亿元,比上年增长6.7%,增幅分别低于大、中型企业1.5和0.1个百分点。小微企业应收账款(13.9%)和产成品存货(8.4%)增幅均高于大中型企业,增长速度缓慢,资金周转紧张的局面没有明显改善。这不利于我省巩固和进一步提高工业增长速度。此外,企业用工情况也没有明显回升。今年以来,我省工业企业从业人员同比下降幅度逐月扩大,2012年规模以上工业从业人员减少3.5%,降幅比一季度、上半年和前三季度分别扩大2.3、0.8和0.1个百分点。

3.装备制造业发展趋缓。从9月份开始,我省装备制造业增加值增速连续4个月低于规上工业平均水平。2012年,我省装备制造业增加值3554亿元,比上年增长6.9%,低于规上工业平均水平0.2个百分点。其中,通用设备(5.4%)、专用设备(1.1%)、船舶(3.7%)、电气机械(5.6%)和仪器仪表(5.4%)分别低于规上工业平均水平1.7、6.0、3.4、1.5和1.7个百分点。

四、对2013年一季度工业经济运行趋势判断

2013年,工业经济发展仍将面对复杂形势和困难挑战,国内市场需求不足和部分产品供大于求的矛盾加大,企业生产成本上升和产品价格偏低的问题并存,工业增长和节能降耗、要素约束的矛盾加剧。工业经济运行将进入转型升级的关键时期。我省工业发展可能面临以下几方面的影响:一是企业可能推迟开工。2012年对中小企业来说是难熬的一年,经营困难、效益低下无疑会使中小企业主对2013年的经济走势判断更趋谨慎。可能在临近年关时采取“早关门,迟开门”来争取时间进行休整和观望,将可能导致一季度工业企业开工不足的情况出现。二是转型升级进入关键时期,企业技术设备升级对劳动力的知识技能要求越来越高,在淘汰传统落后产业的同时,应做好相应职业技术培训,做到软硬件同时升级转型。努力避免出现企业难以召到合格技术工的局面出现。三是美欧日等发达经济体依然存在经济再次陷入衰退的可能。因此,2013年一季度我省工业经济要保持平稳发展的态势,必须建立在加快产业结构调整和转型升级步伐,建立新的产业竞争优势和保持传统产业地位的基础上。