绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

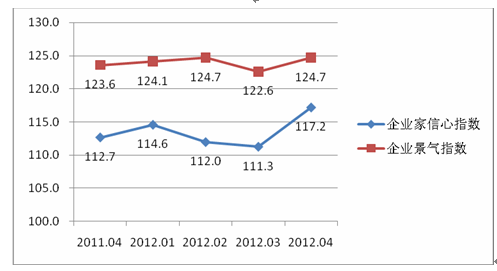

2012年,在复杂严峻的国内外经济形势和内外需持续疲弱等不利因素影响下,我省牢牢把握“稳中求进、转中求好”工作基调,积极出台各项扶持政策、大力推进“浙商回归工程”、“四大国家战略举措”及“四大建设”等重点经济工作,全省经济实现平稳发展,经济运行企稳回暖态势逐渐显现。根据浙江省统计局企业景气调查结果显示,四季度全省企业家信心指数为117.2,环比回升5.9点;企业景气指数为124.7,环比回升2.1点;从全年走势来看,两大指数基本保持在“相对景气”(信心指数)和“较为景气”(企业景气)区间内平稳运行,在三季度指数探底后回弹趋势明显,四季度双双达到近期高点。

图1 2012年企业家信心指数和企业景气指数走势图

一、企业家信心指数明显回升,企业家对未来经济预期持乐观态度

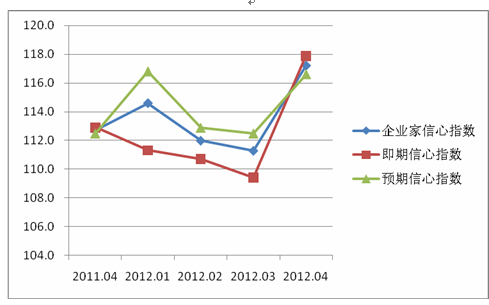

四季度全省企业家信心指数为117.2,同比上升4.5点,环比回升5.9点,运行于“相对景气”区间。其中,反映企业家对本季度本行业总体运行状况看法的即期信心指数为117.9,反映对下季度本行业总体运行状况看法的预期信心指数为116.6,即期信心指数和预期信心指数分别较上季度回升8.5点和4.1点。从全年走势来看,企业家信心指数自一季度开始连续三个季度呈下滑趋势,在三季度数据探底后于四季度强势回弹,信心指数达到近期高点。据此判断,随着年底经济复苏回暖的态势逐渐显现,企业家对未来经济预期普遍持乐观态度。

图2 2012年企业家信心指数走势图

分行业来看,八大行业的企业家信心指数环比呈七升一降态势,信心回升势头明显。其中,随着春运临近和国家对基础设施投资力度的不断加大,交通运输仓储邮政业和建筑业信心指数大幅攀升,环比分别上升12.9点和11.5点;IT业、房地产业、批发和零售业、工业、住宿和餐饮业信心指数分别上升11.1点、9.2点、5.2点、4.0点、3.9点。社会服务业成为四季度企业家信心指数唯一环比下降的行业,降幅为3.4点。总体来看,四季度各行业企业家信心指数触底回升势头明显,八大行业的企业家信心指数首次全部进入景气区间。

表1 四季度企业家信心指数

行 业 | 即期信心指数 | 预期信心指数 | 信心总指数 | 较上季增减 | 较上年同期增减 | 景气区间 |

工业 | 120.3 | 114.2 | 116.6 | 4.0 | 1.6 | 相对景气 |

建筑业 | 127.4 | 128.3 | 128.0 | 11.5 | 0.5 | 较为景气 |

批发和零售业 | 110.2 | 113.5 | 112.2 | 5.2 | -4.6 | 相对景气 |

交通运输、仓储和邮政业 | 95.4 | 104.6 | 100.9 | 12.9 | 9.2 | 微景气 |

住宿和餐饮业 | 128.7 | 131.5 | 130.4 | 3.9 | -8.7 | 较为景气 |

房地产业 | 99.0 | 103.1 | 101.4 | 9.2 | 39.4 | 微景气 |

社会服务业 | 128.2 | 128.2 | 128.2 | -3.4 | -2.8 | 较为景气 |

信息传输、软件和信息技术服务业 | 162.5 | 157.1 | 159.3 | 11.1 | 10.7 | 较强景气 |

全行业 | 117.9 | 116.6 | 117.2 | 5.9 | 4.5 | 相对景气 |

分企业规模来看,大型企业、中型企业和小型企业的企业家信心指数分别为123.3、117.1和115.3,环比分别上升6.6点、6.1点和0.8点。数据表明,大中型企业的企业家信心指数回升势头更为明显,我省应进一步加大针对小型企业的扶持力度,不断优化小型企业产业结构,鼓励新兴产业和高新技术产业小型企业的发展,进一步提升小型企业的企业家对企业未来发展的信心。

四季度出口企业的企业家信心指数为118.9,环比上升9.9点,由上季度的“微景气”区间提升至“相对景气”区间。其中,出口企业预期信心指数(120.5)高于即期信心指数(116.4)4.1点,表明我省出口企业的企业家对来年的出口贸易形势预期良好。

二、企业景气指数小幅回升,经济运行企稳回暖态势逐渐显现

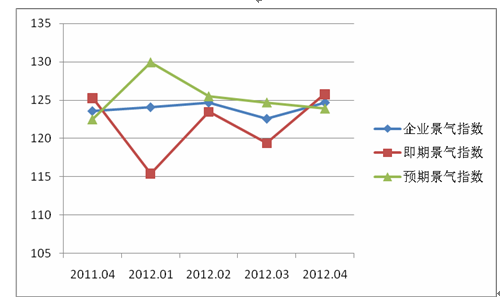

四季度全省企业景气指数为124.7,同比上升1.1点,环比回升2.1点,运行于“较为景气”区间。其中,反映本季度企业综合经营状况的即期景气指数为125.8,反映下季度企业综合经营状况的预期景气指数为123.9,受即将到来的春节假期影响,预期景气指数略低于即期景气指数,但总体仍较三季度有明显回升。从全年企业景气指数走势来看,除一季度受政策不明朗因素影响,即期景气指数和预期景气指数出现较大反差外,企业景气指数总体保持低开、稳走、向上的趋势,自三季度数据探底后,回弹趋势明显。据此预判,下季度企业生产经营状况将进一步好转,经济运行企稳回暖的态势逐渐显现。

图3 2012年企业景气指数走势图

分行业来看,八大行业的企业景气指数环比呈七升一降态势,回暖势头明显。其中,受即将到来的春运影响,交通运输仓储和邮政业景气指数大幅回升,环比上升14.4点;房地产业、住宿和餐饮业、建筑业、批发和零售业、社会服务业、IT业景气指数环比分别上升5.9点、3.8点、3.7点、3.4点、3.4点、1.4点。受到春节假期停产影响,工业预期景气指数(121.3)明显低于即期景气指数(130.5),从而导致工业成为景气指数唯一环比下降的行业,降幅为1.5点。总体来看,四季度各行业景气指数环比回升面进一步扩大,除工业景气指数受假期因素影响环比略有下降外,其他行业指数均呈现回升态势,预判2013年企业将逐步走出生产经营困境,经济运行趋势总体向好。

表2 四季度企业景气指数

行业 | 即期景气指数 | 预期景气指数 | 景气总指数 | 较上季增减 | 较上年同期增减 | 景气区间 |

工业 | 130.5 | 121.3 | 125.0 | -1.5 | 3.8 | 较为景气 |

建筑业 | 130.1 | 133.6 | 132.2 | 3.7 | 0.6 | 较为景气 |

批发和零售业 | 123.3 | 128.8 | 126.6 | 3.4 | -8.6 | 较为景气 |

交通运输、仓储和邮政业 | 100 | 115.4 | 109.2 | 14.4 | -2.8 | 微景气 |

住宿和餐饮业 | 121.3 | 137.0 | 130.7 | 3.8 | -3.2 | 较为景气 |

房地产业 | 104.1 | 108.2 | 106.5 | 5.9 | 17.3 | 微景气 |

社会服务业 | 136.6 | 125.4 | 129.9 | 3.4 | -11.5 | 较为景气 |

信息传输、软件和信息技术服务业 | 158.9 | 153.6 | 155.7 | 1.4 | -3.2 | 较强景气 |

全行业 | 125.8 | 123.9 | 124.7 | 2.1 | 1.1 | 较为景气 |

分企业规模来看,大型企业、中型企业和小型企业的企业景气指数分别为141.3、123.2和119.8,环比分别上升4.0点、1.9点和4.0点。其中,大中型企业景气指数运行于“较为景气”区间,小型企业景气指数运行于“相对景气”区间,小型企业的生存环境仍有一定的提升空间。

四季度出口企业的企业景气指数为130.0,环比大幅回升10.6点,由上季度的“相对景气”区间提升至“较为景气”区间。从四季度数据来看,随着各国新一轮宽松货币政策的刺激,世界经济形势正逐步好转,出口企业的企业家信心指数和企业景气指数均有明显回升,但由于欧债危机和美国财政悬崖等不利因素影响仍在发酵,明年的出口形势是否能全面回暖仍存在不确定性。

三、各行业景气指数运行特点

(一)工业景气指数受春节假期影响继续小幅回落,企业生产经营指数仍保持低位运行

四季度全省工业景气指数为125.0,同比上升3.8点,环比下降1.5点,连续两个季度呈环比下降态势,但仍运行于“较为景气”区间。其中,工业即期景气指数为130.5,工业预期景气指数为121.3,受春节假期停产影响,预期景气指数低于即期景气指数9.2点,从而导致工业景气指数四季度环比继续下跌。从工业企业行业分布来看,化学纤维制造业(92.9)和石油加工业(83.3)景气指数偏低,均落入不景气区间。从企业生产经营状况来看,受到内外需不足和年末季节性影响,工业产品订货量指数和产品出口订货量指数分别为104.0和99.6,环比分别下降2.1点和2.5点,继续保持低位运行;同样受此影响,工业产存品库存指数(越低越好)为108.3,环比上升1.4点,工业融资指数为101.5,环比下降2.8点,固定资产投资指数为90.7,环比下降1.9点,均较上季度有所回落;工业企业用工计划受到春节影响将有所增加,四季度劳动力指数为105.9,环比上升0.7点,表明下季度增加用工计划的企业比例更多。总体来看,受到即将到来的春节长假、内外需不足、结构调整及产能过剩等因素影响,工业经济回暖速度相对缓慢,企业生产经营指数仍保持低位运行,预判下季度工业景气指数将有小幅回升。

(二)建筑业景气指数止跌回升,呈现企稳回暖态势

随着房地业逐渐回暖和国家对基础设施投资力度不断加大,四季度全省建筑业景气指数为132.2,同比上升0.6点,环比回升3.7点,自二季度以来首次出现回弹,呈现企稳回暖态势。从企业生产经营状况看,建筑业企业生产经营指数较上季度好转,新签订工程合同指数、建筑工程量指数、新开工工程量指数、盈利指数和融资指数分别为112.4、131.0、103.5、82.3和71.7,环比分别上升9.7点、2.7点、7.9点、1.8点和1.8点。值得注意的是,随着建筑业逐渐回暖,建筑材料购进价格呈现上涨趋势,指数为92.0,环比下降达30.1点,落入“微弱不景气”区间;工程款拖欠情况较上季度进一步严重,指数为62.8,环比下降11.5点,运行于“较为不景气”区间。综合来看,建筑业企业生产经营情况逐渐好转,预判下季度建筑业景气指数将进一步回升。

(三)批发和零售业景气指数小幅回升,销售情况进一步好转

四季度全省批发和零售业景气指数为126.6,同比下降8.6点,环比上升3.4点,运行于“较为景气”区间。受即将到来的春节假期影响,批零企业销售情况进一步好转,签订购货合同量指数和商品销售量指数分别为114.0和111.2,均运行于“相对景气”区间。商品库存指数为97.2(越低越好),表明大多数批零企业商品库存低于或等于正常水平;盈利指数为84.2,环比回升7.9点,但仍处于“相对不景气”区间。综合来看,批零企业经营状况总体好转,但盈利指数依然偏低,预判下季度批发和零售业景气指数和企业盈利指数将进一步回升。

(四)交通运输仓储和邮政业景气指数大幅回升

受即将到来的春运高峰影响,四季度全省交通运输仓储和邮政业景气指数为109.2,环比大幅回升14.4点,由上季度的“微弱不景气”区间重新回升至“微景气区间”。其中,交通运输仓储和邮政业企业的业务预订指数、业务量指数和盈利指数分别为87.7、110.8和73.9,环比分别回升10.8点、9.3点和9.3点,企业经营状况较上季度明显回暖,但从数据绝对值来看,业务预定量指数和盈利指数依然偏低,均落入“相对不景气区间”。据此判断,本季度交通运输仓储和邮政业景气指数大幅攀升更多为季节性因素拉动,企业经营全面回暖仍有不确定性,预判下季度景气指数将会小幅回落。

(五)住宿和餐饮业景气指数连续两个季度攀升

四季度全省住宿和餐饮业景气指数为130.7,同比下降3.2点,环比上升3.8点,连续2个季度向上攀升,运行于“较为景气”区间。受春节假期影响,住宿和餐饮业企业经营情况进一步回暖,业务预订指数、业务量指数和盈利指数分别为133.3、135.2和86.1,环比分别上升42.6点、52.8点和18.5点,除盈利指数仍位于“相对不景气”区间外,其他经营指数均大幅提升至“较为景气”区间;住宿和餐饮业劳动力需求依然旺盛,四季度劳动力指数为126.9,有35.2%的住宿和餐饮业企业表示下季度劳动力需求将有所增加。预判下季度住宿和餐饮业景气指数将保持平稳运行。

(六)房地产业景气指数持续上扬,行业回暖态势明显

四季度全省房地产业景气指数为106.5,同比上升17.3点,环比上升5.9点,自一季度以来连续四个季度呈上扬态势,行业回暖势头明显。从房地产业经营情况来看,四季度房地产销售指标进一步回暖,商品房预售面积指数为104.8,环比上升3.8点,有79.6%的企业表示本季度商品房预售面积比上季度增加(24.5%)或持平(55.1%);商品房销售价格指数分别为95.9(本季度)和100.0(下季度),环比分别上升3.0点和6.1点,有92.8%的企业表示下季度商品房平均销售价格较本季度高(7.1%)或持平(85.7%)。房地产业盈利状况也进一步好转,四季度房地产业盈利指数为77.6,环比上升11.3点,但依然运行于“较为不景气”区间。受年末部分房地产项目停工影响,四季度房地产业土地新开工面积指数和融资指数略有回落,分别为81.6和65.3,环比分别回落10.2点和1.0点。综合来看,由于中央未出台更为严格的房地产调控政策,受刚性需求支撑,房地产业景气指数自上年年四季度探底后持续上扬,并逐步回升至景气区间,据此预判,若明年无政策变动因素影响,下季度房地产业景气指数将继续保持平稳回升趋势。

(七)社会服务业景气指数小幅回升

四季度全省社会服务业景气指数为129.9,同比下降11.5点,环比回升3.4点,运行于“较为景气”区间。从生产经营指标来看,社会服务业服务预订指数、业务量指数和盈利指数分别为104.2、109.9和84.5,环比分别回升5.6点、11.3点和2.8点,经营情况较上季度有所好转,但盈利指数仍然偏低,随着各类促进消费政策的出台,预判下季度社会服务业景气指数和盈利指数将进一步回升。

(八)信息传输、软件和信息技术服务业(IT业)景气指数继续保持高位平稳运行

信息传输、软件和信息技术服务业(IT业)作为发展势头强劲的高新技术产业,景气指数继续保持高位平稳运行。四季度全省IT业景气指数为155.7,同比下降3.2点,环比回升1.4点,继续运行于“较强景气”区间。从IT业企业生产经营指标来看,IT业产品订货指数、营业收入指数和融资指数分别为139.3、157.1和130.4,均运行于“较为景气”以上区间,运营总体保持良好状态;受到行业竞争加剧及利润空间压缩影响,IT业盈利指数与上季度持平,为100,处于景气区间临界值。综合全年来看,IT业景气指数在2012年始终保持高位运行,受经济波动影响较小,应作为我省产业结构调整优先发展的行业。

四、经济企稳回暖依然存在不确定性

从四季度各行业企业景气指数运行特点来看,大部分行业均呈现企稳回暖态势,企业生产经营状况进一步好转,企业家对下季度生产经营状况持乐观判断,但经济企稳回暖依然存在不确定性,仍值得高度关注。

一是外部经济环境仍未有根本性好转,经济全面企稳回暖依然存在不确定性。从外部环境来看,虽然新一轮宽松货币政策使世界经济短期有向好的趋势,但欧债危机、美国财政悬崖等不利因素的影响并未消除,并有继续恶化的可能;从国内环境来看,国内经济依然面临内外需疲弱、产能过剩、物价上涨及结构调整等严峻考验。从四季度企业景气调查结果分析,反映本季度企业综合经营状况的即期景气指数为125.8,反映下季度企业综合经营状况的预期景气指数为123.9,尽管两大指数均高于三季度数据,但预期景气指数低于即期景气指数1.9点。这表明,除了受到一季度春节假期停产停业影响外,企业家对2013年企业综合经营状况持乐观判断的同时仍有一定保留。因此,尽管从目前看,经济运行企稳回暖态势逐渐显现,但仍不宜过分乐观,应继续抓实体、扩投资、调结构、促转型,以提高经济增长质量和效益为目的,进一步夯实经济发展基础,确保经济平稳增长。

二是企业盈利和融资状况总体未有显著好转。四季度非工行业盈利指数为90.5,环比上升3.8点;全行业融资指数为96.0,环比下降0.7点;两大指数依然运行于不景气区间。分行业来看,盈利指数方面,除工业企业未统计、IT业盈利指数为100,位于景气临界值,其他六大行业的盈利指数均位于不景气区间,与上季度比较,六大行业盈利指数均有回升,但总体仍然偏低;融资指数方面,房地产业、建筑业、交通运输仓储和邮政业融资指数偏低,分别为65.3、71.7和80.0,均位于“较为不景气”区间。分企业规模来看,盈利指数方面,大、中、小型企业(不含工业)的盈利指数分别为100.4、89.3和85.6,均较上季度有所回升,但除大型企业盈利指数位于景气区间外,中小型企业盈利指数依然位于“相对不景气”区间;融资指数方面,大、中、小型企业融资指数分别为108.8、95.8和87.1,除大型企业融资指数位于“微景气”区间外,中小型企业融资指数运行于不景气区间,融资情况不佳。总体来看,四季度各行业各规模企业的盈利指数和融资指数虽较上季度总体回升,但回升幅度较小,未有显著好转,预计经济全面回暖仍需较长一段时间。

表3 四季度企业盈利及融资指数

行业 | 盈利指数 | 较上季增减 | 景气区间 | 融资指数 | 较上季增减 | 景气区间 |

工业 | 未统计 | 无 | 无 | 101.5 | -2.8 | 微景气 |

建筑业 | 82.3 | 1.8 | 相对不景气 | 71.7 | 1.8 | 较为不景气 |

批发和零售业 | 84.2 | 7.9 | 相对不景气 | 110.7 | 2.8 | 相对景气 |

交通运输、仓储和邮政业 | 73.9 | 9.3 | 较为不景气 | 80.0 | -3.1 | 相对不景气 |

住宿和餐饮业 | 86.1 | 18.5 | 相对不景气 | 109.3 | 1.0 | 微景气 |

房地产业 | 77.6 | 11.3 | 较为不景气 | 65.3 | -1.0 | 较为不景气 |

社会服务业 | 84.5 | 2.8 | 相对不景气 | 95.8 | -1.4 | 微弱不景气 |

信息传输、软件和信息技术服务业 | 100 | 0 | 临界值 | 130.4 | 10.8 | 较为景气 |

全行业 | 90.5 | 3.8 | 微弱不景气 | 96.0 | -0.7 | 微弱不景气 |