绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

摘要:本文对改革开放以来浙江国有投资和民间投资发展历程、结构变动等情况进行详尽分析的基础上,以1980-2011年数据为基础,利用向量自回归模型研究方法,系统分析了浙江国有投资、民间投资与经济发展是否存在长期均衡关系,三者之间的动态影响效应等问题。通过研究,得出以下结论:浙江国有投资、民间投资对经济发展均存在正向影响,但民间投资更易受到经济波动的冲击,短期内国有投资对经济发展的作用大于民间投资;国有投资对民间投资也存在正向作用,不会产生所谓的“挤出效应”,但民间投资对国有投资的影响相对较弱,实现二者协同发展还存在一些困难和问题。

一、浙江国有投资和民间投资的发展历程分析

改革开放以前,国有投资在相当长的时间内都是固定资产投资的主导力量。由于当时浙江没有被列为投资重点地区,国家对浙江投资支持力度有限,投资规模相对较小,1950-1978年浙江累计固定资产投资仅125亿元。随着改革开放基本国策的确立和市场化程度的逐步提高,民间投资加快发展具备了合适的体制和机制条件,国有投资和民间投资在经济发展中的地位与作用发生了巨大变化,具体表现为国有投资逐渐转向、民间投资快速成长的发展特征。

(一)国有投资和民间投资规模均呈现快速发展的态势

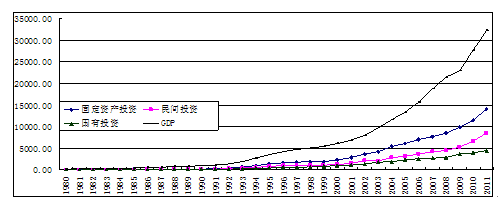

改革开放以来,浙江固定资产投资、国有投资和民间投资绝对规模呈现递增发展态势。1980-1992年呈现一个缓慢递增的过程,1992年以后呈现加速发展的态势。2011年,浙江生产总值32319亿元,1979-2011年年均增长12.8%;固定资产投资14077亿元,年均增长21.7%。其中,民间投资、国有投资分别为8513亿元和4449亿元,占固定资产投资的比重分别为60.5%和31.6%,2004-2011年年均增长分别为19.9%和12.1%。

图1 1980-2011年浙江GDP和投资等相关指标总额变化情况

(二)国有投资和民间投资相对规模呈不同的变动趋势

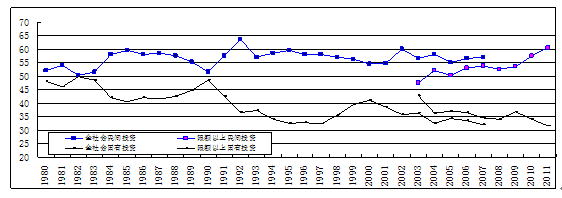

改革开放以来,浙江国有投资占固定资产投资比重总体呈逐步下降趋势,由改革开放初期的50%左右下降到2011年的31.6%;民间投资占比略有上升且长时间在55%-60%的区间波动,2003年以来民间投资呈明显递增趋势,其占比由47.5%上升到2011年的60.5%,提高13个百分点。而全国国有投资的比重从1978年的85.4%下降到2011年的35.6%,呈现明显下降态势;民间投资比重由1978年的14.6%提高到2011年的58.2%。改革开放以来全国民间投资的发展速度要远远快于浙江,民间投资对经济发展的作用不断突出,已成为经济发展的主导力量。

图2 1980-2011年浙江国有投资和民间投资占比变化情况

(三)国有投资、民间投资与经济发展的周期性波动相一致

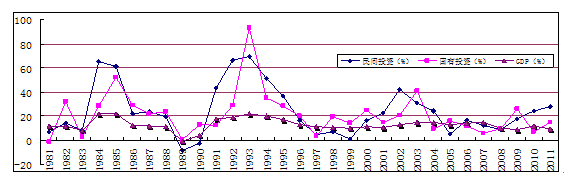

30多年来浙江民间投资、国有投资和GDP增长走势的周期起伏基本相同,民间投资与GDP、国有投资与GDP增速的相关系数分别为0.7646和0.7364,呈现显著相关的特征。但民间投资和国有投资的波动幅度明显大于GDP的波动幅度,也表明在一定程度上民间投资和国有投资高于同期GDP的增长速度。

图3 1981-2011年浙江国有投资、民间投资与经济增长情况

二、国有投资和民间投资结构变动情况分析

近年来,浙江投资结构不断优化调整。国有投资从一些领域逐步退出,民间投资涉足面不断加大,已基本涵盖国民经济的各个领域。

(一)国有投资和民间投资产业结构变动情况

从产业结构看,国有投资主要集中于第一、三产业,这些产业大多与国计民生密切相关,见附录表1。2011年,一、二、三次产业中国有投资占比均比2004年明显下降,国有投资基本集中在第三产业,所占比重超过80%,且呈现进一步上升态势,第二产业国有投资出现明显退出现象,第一产业所占比重不足1%。民间投资主要集中于第二、三产业,第一产业中的投资规模和所占比例都很小。制造业和房地产业是民间投资的主要领域,2011年占民间投资的比重分别为43.0%和46.4%,两者合计为89.4%,与2004年的87.7%相比,相对集中的特征依然明显。

(二)国有和民间制造业投资结构不断优化发展

浙江制造业是开放程度高、市场竞争激烈的一个行业。从制造业国有投资占比看,国有投资逐步在竞争性领域退出(详见附录表2)。除烟草制品业国有投资占绝对优势外,其他行业国有投资所占比重均不显著。占比较大的行业还有石油加工炼焦及核燃料加工业,但是与2004年相比,所占比重已经明显下降。在30个行业大类中,与2004年相比有22个行业国有投资比重出现下降,其中降幅较大的有饮料制造业、造纸及纸制品业等行业。国有投资在家具制造业、文教体育用品制造业已完全退出,在食品制造业、化学纤维制造业等行业占比很低也已接近完全退出。国有投资在交通运输设备制造业、化学原料及化学制品制造业、烟草制品业等行业占比相对较大,分别为17.2%、15.2%和10.5%。

从制造业民间投资占比看,浙江制造业民间投资结构趋于优化,民间制造业投资占全部制造业投资的比重也由2004年的70.3%提高到2011年的80.7%。在制造业内部,除烟草制品业民间投资还没有涉及外,其他29个行业均已进入,其中有10个行业民间投资占各自行业投资的比重超过85%,仅石油加工炼焦及核燃料加工业所占比重低于60%。与2004年相比大部分行业民间投资所占比重均有提高,这表明我省制造业领域对民间开放程度很高,市场经济特征非常明显。2011年,电气机械及器材制造业民间投资总量超越传统优势行业纺织业排在民间投资行业大类的首位,比重为12.6%。2011年,装备制造业民间投资比重为49.4%,与2004年相比提高13.6个百分点。其中,通用设备制造业、交通运输设备制造业、电气机械及器材制造业等技术含量较高的行业中,民间投资所占比重均超过10%。非金属矿物制品业、化学纤维制造业、黑有色金属冶炼及压延加工业等涉及“两高”行业投资中比重均有所降低,非金属矿物制品业下降尤为明显。总的来说,民间制造业投资结构不断优化发展。

(三)国有和民间服务业投资结构继续优化调整

从国有服务业投资内部结构变动情况看(详见附录表3),信息传输计算机服务和软件业、科学研究技术服务和地质勘查业、水利环境和公共设施管理业、卫生社会保障和社会福利业等行业国有投资占同行业固定资产投资的比重明显提高,2011年占比均超过70%。批发和零售业、住宿和餐饮业国有投资占同行业固定资产投资的比重则均低于20%。交通运输仓储和邮政业、房地产业、水利环境和公共设施管理业等行业国有投资占全部国有投资的比重相对较高,分别为21.0%、20.1%和24.4%,其他各个行业均在10%以下,有5个行业类别占比小于1%。

除国际组织外,其余14个服务行业中均出现民间投资的身影。房地产业、批发和零售业、住宿和餐饮业、居民服务和其他服务业等行业民间投资占比超过60%。与2004年相比,批发和零售业、租赁和商务服务业、居民服务和其他服务业、文化体育娱乐业、公共管理和社会组织等行业民间投资比重明显提高,房地产业民间投资一枝独大,交通运输仓储和邮政业民间投资占比有所下降。

三、国有投资和民间投资协同发展的实证分析

本文采用基于向量自回归(VAR)模型的分析框架,对国有投资、民间投资和经济发展等变量进行格兰杰因果关系检验、脉冲响应函数和方差分解等方面的研究,揭示变量间的相互影响和内在作用。由于篇幅所限,VAR模型的详细叙述见相关参考文献。所使用的样本数据为1980-2011年的浙江年度统计数据,根据历年《浙江统计年鉴》及相关资料整理得到。其中,GY表示国有投资,MJ表示民间投资,GDP即地区生产总值。根据研究需要,采用相关价格指数对上述时间序列进行了相应调整。为消除时间序列中存在的异方差现象和数据存在的剧烈波动,我们在做研究之前,对变量进行对数变换,变换后不改变原序列的协整关系,分别表示为LNGDP、LNGY和LNMJ,并对各序列进行一阶差分处理,分别表示为DLNGDP、DLNGY和DLNMJ。

(一)数据变量的初步分析和相关检验

1.数据变量的描述性统计分析。为了对所研究的数据序列有个初步的认识和判断,我们首先对GDP、国有投资和民间投资的对数序列以及各自一阶差分序列做一简要说明(详细结果见附录图1)。由图可知,序列LNGDP、LNGY和LNMJ在样本区间内基本呈平稳且不断增长的运行态势,而其一阶差分序列DLNGDP、DLNGY和DLNMJ的运动变化趋势也基本一致。由此可以认为浙江生产总值、国有投资和民间投资三者之间可能存在协整关系,并采用协整、因果关系检验等方法分析它们之间的内在关系。

2.各变量的平稳性检验。根据协整分析和建立VAR模型的假设前提,需要进行模型设定检验,主要包括单位根检验和协整检验等。我们使用ADF检验法对变量LNGDP、LNGY和LNMJ及其差分序列进行平稳性检验,结果如表1所示。由此可知,变量LNGDP、LNGY和LNMJ的水平序列是非平稳的,但是经过一阶差分后是平稳的,所以这三个变量都是一阶单整序列,以此为基础我们可以进一步检验各变量之间的协整关系。

表1各变量对数序列和差分序列的平稳性检验结果

变量 | ADF检验值 | 检验形式 (c,t,k) | 临界值 | 结论 |

LNGDP | -1.757205 (c,t,4) -3.229230*不平稳 -2.936294 (c,t,3) -3.225334*不平稳 -0.462238 (c,0,0) -3.661661*不平稳 -5.683028 (c,t,3) -4.339330***平稳 -5.098106 (c,t,0) -4.296729***平稳 -3.906048 (c,t,0) -3.568379**平稳 | |||

LNGY | ||||

LNMJ | ||||

DLNGDP | ||||

DLNGY | ||||

DLNMJ | ||||

注: ①检验形式中,c为常数项,t为趋势项,k为滞后阶数;②滞后期k的选择标准是以AIC和SC值最小为准则;③*表示显著水平为10%的临界值,**表示5%的临界值,***表示1%的临界值,下同。

3.各变量的Johansen协整检验。在进行长期均衡分析之前,我们用Johansen协整检验法检验这些变量之间是否存在协整关系,分析结果见表2,由此可得LNGDP、LNGY和LNMJ在1%的显著性水平上存在一个协整关系。

表2变量LNGDP、LNGY和LNMJ协整检验结果

特征值 | 似然比检 | 5%显著性水 | 1%显著性水 | 零假设:协整 |

验统计量 | 平的临界值 | 平的临界值 | 方程个数 | |

0.702881 | 42.69325 | 29.79707 | 35.45817 | 0个*** |

0.257333 | 8.711821 | 15.49471 | 19.93711 | 至多1个 |

0.013536 | 0.381593 | 3.841466 | 6.634897 | 至多2个 |

注:***为在1%的显著性水平下有意义。

从结果可知,基于此可以建立长期均衡方程,得出以下结论:从长期看,浙江国有投资和民间投资的产出弹性均为正数,且民间投资的要高于国有投资的产出弹性,表明目前阶段浙江民间投资对经济增长的拉动力要大于国有投资。

(二)实证分析

1.Granger因果关系检验。为了分析各变量之间的内在关系,

本文选用Granger因果关系检验来检验变量间的因果关系。从表中各个变量Granger因果关系检验结果可以看出,在10%的显著水平下,三个变量DLNGDP、DLNGY和DLNMJ绝大部分通过了Granger因果关系检验。具体分析如下:

表3 变量DLNGDP、DLNGY和DLNMJ的Granger因果关系检验结果

Null Hypothesis: | Obs | F-Statistic | Probability |

DLNGY does not Granger Cause DLNMJ | 29 29 29 29 29 29 | 3.48636 2.12429 4.13757 3.70913 3.38113 5.74316 | 0.0462 0.1406 0.0280 0.06471 0.07697 0.0089 |

DLNMJ does not Granger Cause DLNGY | |||

DLNGDP does not Granger Cause DLNMJ | |||

DLNMJ does not Granger Cause DLNGDP | |||

DLNGDP does not Granger Cause DLNGY | |||

DLNGY does not Granger Cause DLNGDP |

(1)国有投资、民间投资均与GDP互为Granger因果关系。国有投资和GDP增长互为Granger因果关系。这表明浙江国有投资有效的拉动了经济增长,反过来,经济增长也带动了国有投资的扩张。民间投资和GDP增长也互为Granger因果关系。这表明民间投资的快速增长对浙江经济增长做出了很大的贡献,反之经济增长也给民间投资的迅速发展提供了强大的动力。

(2)国有投资是民间投资的Granger原因,但民间投资并不是国有投资的Granger原因。这表明浙江国有投资的增加能够带动民间投资的增长,反之民间投资的增加却没有对国有投资的变化带来影响,即国有投资对民间投资产生了“挤入”效应,并不存在所谓的“挤出”效应。民间投资并不是国有投资的Granger原因则表明民间投资对国有投资的推动作用还比较有限,这也是

当前二者协同发展存在的主要问题。

2.国有投资、民间投资与经济发展相互间动态影响分析。本

文建立向量自回归VAR模型来研究各变量间的相互动态影响。根据AIC和SC原则,确定该VAR模型的最优滞后期是3,并且验证该模型是稳定的。在此基础上,我们利用脉冲响应函数,确定浙江国有投资、民间投资和地区生产总值相互冲击产生响应的时间轨迹。

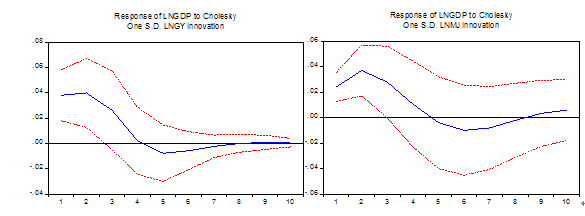

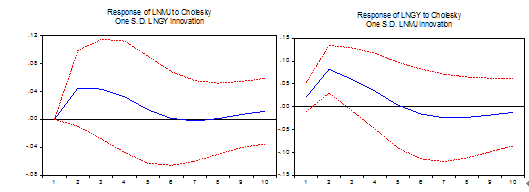

(1)GDP对国有投资和民间投资的脉冲响应。由图4可知,当国有投资冲击发生后,GDP出现正向反应,在第2年达到高峰后出现回落并在第五期出现负值,其中第2期国有投资增长1个单位,会引起GDP上升0.04166个单位。同时该图也表明,短期内国有投资对GDP的正影响累积效应十分显著。GDP对于民间投资的脉冲响应变动轨迹和国有投资有所不同。当民间投资冲击发生后,GDP开始出现正向反应,在第2期达到高峰后一路走低,并于第5期产生负的冲击,其中第2年民间投资增长1个单位,会引起GDP上升0.036453个单位。短期内国有投资的累计效应明显高于民间投资,是一种较好的宏观政策调控工具。

图4 浙江GDP对国有投资和民间投资的脉冲响应

(2)国有投资和民间投资相互影响的动态效应分析。由图5可以看出,民间投资对于国有投资的脉冲响应是持续的。当国有投资冲击发生后,民间投资开始出现正向反应,第二期出现最大值0.044541,即国有投资提高1个单位,民间投资上升0.044541个单位。此后,国有投资对民间投资保持着正面的冲击作用,但冲击效应开始减弱,于第七期出现微弱的负效应。可以看出,浙江国有投资对民间投资冲击的累计效应十分显著,国有投资在发展过程中没有对民间投资产生所谓的“挤出效应”。国有投资对于民间投资的脉冲响应与民间投资对国有投资的有所不同。当民间投资冲击发生后,国有投资开始出现正向反应,在第2期达到高峰后一路走低,并于第5期产生负的冲击,其中第1期民间投资增长1个单位,会引起国有投资上升0.066164个单位。可以看出,民间投资对国有投资冲击的累计效应远远弱于国有投资对民间投资的冲击。

图5 浙江国有投资与民间投资相互之间的脉冲响应

3.各变量间方差分解。在分析了国有投资、民间投资和GDP相互间的脉冲响应后,利用方差分解进一步分析各个冲击对内生变量变化的贡献度,从而了解每个随即扰动项对VAR模型中每个内生变量的作用和相对重要性。各变量的方差贡献情况见附录表5、6和7所示。(1)各变量对DLNGDP方差贡献情况分析。在各变量对DLNGDP方差贡献中,大约有6.51%-9.31%可以通过民间投资的变动来解释,大约有2.16%-3.64%可以通过国有投资的变动来解释,而大约有87.15%-91.11%可以通过GDP自身的变动来解释。GDP自身的变动冲击随着期数的增加逐渐减小,在第6期左右达到稳定状态87.2%左右。国有投资变动冲击和民间投资变动冲击均逐渐增强,均在第六期左右达到最大值,并且前者在第2期之后均明显小于后者,这说明民间投资对浙江经济发展的影响要大于国有投资。

(2)各变量对DLNGY方差贡献情况分析。在各变量对DLNGY方差贡献中,国有投资自身变动冲击占了主要部分,各期基本在48.8%以上,在第5期达到稳态。来自GDP变动冲击在第6期维持在31.3%左右,来自民间投资变动冲击则相对较小,在第6期维持在19.8%的稳态水平。来自GDP和民间投资变动冲击相比,国有投资更容易受GDP变化的影响。

(3)各变量对DLNMJ方差贡献情况分析。在各变量对DLNMJ方差贡献中,来自民间投资自身变动冲击的比例随着期数的增加而逐渐减小,在第5期达到34.9%左右的稳定状态。而来自国有投资变动的冲击比例则远远小于GDP变动冲击的比例,这说明民间投资最易受到经济增长的影响,也表明在出现经济危机时更容易对民间投资产生冲击,而且受到的影响非常大,这和实际情况是相符的。在国有投资对民间投资变动冲击的比例中,期初冲击非常小,而随着期数增加冲击则有所增加,在第4期达到稳态水平7.2%左右。这表明当前阶段国有投资对民间投资会产生“挤入”效应,而不会产生所谓的“挤出”效应。

(三)实证研究结论

一是通过对1980-2011年国有投资、民间投资和GDP年度数据进行单位根检验和协整检验,结果表明国有投资、民间投资和GDP经过一阶差分变换后都是平稳序列,可以建立VAR模型,并且国有投资、民间投资与GDP之间存在着长期稳定关系,且目前阶段国有投资和民间投资均对经济增长产生明显推动作用。

二是Granger因果关系检验结果表明,国有投资、民间投资和GDP之间均互为Granger因果关系;国有投资是民间投资的Granger原因,但民间投资并不是国有投资的Granger原因。这表明国有投资和民间投资都是拉动我国经济增长的动力,经济的进一步发展反过来又会刺激国有投资和民间投资规模的扩大。国有投资对民间投资具有明显带动作用,但是民间投资对国有投资产生的影响并不明显。故要进一步认识到国有投资对民间投资的重要影响,采取必要措施促进二者协同发展。

三是脉冲响应函数分析结果表明,GDP增长对来自国有投资和民间投资的冲击均具有正向响应,但短期内GDP对来自国有投资的冲击响应要比来自民间投资的冲击响应更为显著,对经济增长的推动作用更大。在应对经济危机过程中,要充分发挥国有投资对刺激经济复苏的带动作用。国有投资对民间投资正向作用明显,但是民间投资对国有投资的影响随着时间逐步减弱,和上述格兰杰因果关系检验的结论基本一致。

四是方差分解结果表明,除了自身变动冲击之外,民间投资更容易受GDP增长变动的影响,国有投资的影响相对要小一些;GDP受民间投资的影响程度要大于国有投资,受其自身影响程度最大;国有投资则更容易受自身因素和GDP变动的影响,民间投资则相对较小。所以,要充分发挥国有投资和民间投资协同拉动经济增长的协同效应,保持地区经济平稳较快发展。

四、促进国有投资和民间投资协同发展的对策建议

随着经济发展方式的加快转变,浙江国有投资逐渐转向,民间投资稳步发展,市场经济特征愈加明显。但通过研究也发现国有投资与民间投资在协同发展中也存在着一些问题,针对这些问题并结合发达国家的经验给出国有投资和民间投资协同发展的对策建议。

(一)正确把握两者关系,促进协调发展

国有投资与民间投资都是拉动浙江经济增长的重要因素。国有投资是民间投资的基础和主导,有了交通、能源、通讯等基础设施和发展环境的改善,民间投资才能跟进来,它为经济增长创造了基础性的条件。民间投资是国有投资的有益补充和延伸,民间投资方向主要在于竞争性部门,它的增长是创造国民收入,实现经济持续增长和跨越式发展的条件。随着经济社会发展方式转变加快,民间投资的作用会越来越大。今后投资调整的方向应在于保持适度增长的同时,把重点放在投资结构优化调整,合理协调投资内部结构,促进国有投资和民间投资的协同发展上来。

(二)优化调整国有投资,促进对民间投资的带动和引导

现阶段,浙江国有投资还占据十分重要位置。国有投资在短期内对经济增长具有重要作用,尤其是当民间投资一时间很难发生改变的情况下,可以充分利用政府投资的作用来弥补民间投资的不足。要突出国有投资重点,切实优化结构,努力提高投资效率。加大对民生工程的投入力度,增强消费能力,是扩大内需、促进发展的重要方向。加大对能够促进结构调整、实现产业升级领域的投入力度,推动发展方式转变。加大公共教育、工作培训等人力资本投资,进一步提高劳动生产效率和经济增长质量。从长期看,国有投资要逐步退出,并能引导和带动民间投资的发展,这是今后需要解决的重要问题。

(三)拓宽民营企业投资领域和方式

随着“新36条”及其一系列政策措施的出台,我国民营企业进入不同投资领域的准入问题在政策层面得到了一定程度的解决。从浙江两年多具体实施情况来看,还存在不少问题。 要进一步加快垄断行业改革,切实放宽民间资本进入领域。尽快清理和修订限制民间投资市场准入的法规和政策性规定,完善权益保护政策,引导国有投资有序退出一般竞争性领域,让利于民间投资,引导民间资本加大投入。在拓宽投资方式方面,我省民营企业可以广泛采取多种方式实现投资行为,实现企业发展和社会进步的“双赢”局面。

(四)构建多层次融资体系,重点解决民间投资融资难问题

中小企业是民间投资的重要主体,融资难问题是其面临的主要问题。地方政府应当推进金融创新,建立能够适应民间投资发展需要的多层次金融体系。一是努力提高我省民间资本的组织化程度,可以适度放宽民间资本组建区域性银行、投资公司、租赁公司、资产管理公司、基金等方面的市场准入管制。二是制定并完善鼓励民间投资的信贷政策。国有商业银行应完善机构设置,增强服务意识,增加贷款种类和贷款抵押物种类,适当提高现有资产抵押率。三是构建民营企业信用担保体系。国家应尽快制定中小企业信用担保制度,设立中小企业信用担保基金,建立中小企业信用评级、贷款担保和再担保机构,建立起为民营企业服务的多种类型的信用担保体系。