绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

广告是伴随人类活动和经济发展而产生的,其主要目的是通过宣传和展示相关信息,引导和改变大众消费观念和消费习惯,来实现其特定传播效果。现代广告产业[1]是现代服务业和文化产业的重要组成部分,在塑造品牌、展示形象、推动创新、促进发展、引导消费、拉动内需、传播先进文化、构建和谐社会等方面发挥着积极作用。

一、浙江广告产业的发展现状

随着浙江经济的不断发展和各式新媒体的不断涌现,浙江广告产业市场份额不断扩大、从业人员技能不断提高、广告媒体形式不断更新,已经成为具有较大规模的、广告门类和媒介基本齐全、对推动民族品牌创建和创意经济成长具有促进作用的重要行业,为繁荣浙江经济做出了积极贡献。

1.广告企业规模不断扩大,产业经济效益不断提升。2011年,浙江广告产业实现广告经营总额316亿元;拥有广告经营单位20284户,比上年增长28.6%。广告公司、电视台和报刊是浙江广告的主要媒介,2011年广告经营额分别占浙江广告经营总额的43.5%、20.1%和18.6%。

2011年,浙江579家限额以上广告业企业拥有资产总计达到68.7亿元,比上年增长19.2%,增速比上年提高4.6个百分点;实现广告营业收入105.2亿元,比上年增长19.3%,其中实现主营业务收入78.7亿元,比上年增长14.9%;营业利润85.3亿元,比上年增长46.7%,比上年提高22.9个百分点;营业利润率为8.1%,比上年提高1.6个百分点。按营业收入排名,前10家和前50家单位分别累计实现营业收入38.9和64.7亿元,比上年分别增长26.3%和29.2%;前50家单位累计营业收入占限上单位全部营业收入的61.6%,比上年提高0.4个百分点,广告业企业进一步呈现规模化发展趋势。

2.广告产业从业人员不断增加,各种所有制形式繁荣发展。2011年,浙江广告从业人员达到13.9万人,人均完成广告经营额22.7万元;广告从业人员中,管理人员3.2万人,占全部从业人员的22.8%;业务人员7.7万人,占全部从业人员的55.0%。限额以上广告业企业从业人员1.2万人,比上年增长8.0%,人均营业额和人均营业利润分别为88.5万元和7.2万元,分别比上年增长9.6%和35.9%,其中人均利润增速比上年提高13.9个百分点。

按经济成分分析,私营企业和个体工商户已成为浙江广告产业的主体,合计拥有18450家经营单位和12.3万从业人员,分别占浙江广告经营单位总数和从业人员的91.0%和88.3%。按广告的媒介分,广告公司是浙江广告产业的重要组成部分,拥有1.4万家经营单位和10.7万从业人员,分别占浙江广告经营单位总数和从业人员的66.9%和77.0%;兼营广告公司排名第二,拥有1722家经营单位和8930名从业人员,分别占浙江广告经营单位总数和从业人员的8.5%和6.4%。从广告经营额分析,国有事业单位、私营企业和国有企业位居前三,分别实现广告经营额114.9亿元、98.7亿元和39.5亿元,分别占全省广告经营总额的36.3%、31.2%和12.5%。

3.广告投放行业基本稳定,房地产位列第一。2011年,浙江广告产业实现广告营业额316.0亿元,平均每个经营单位的广告营业额为155.8万元。从广告投放量分析,房地产业、药品、食品、汽车、保健食品、化妆品、家用电器、服装服饰、医疗服务、服务业和金融保险是浙江广告投放量的主力军。

2011年,房地产、药品、食品、汽车和保健食品的广告投放量位列全省广告投放量的前五位,分别实现广告经营额49.1亿元、20.5亿元、20.2亿元、19.9亿元和17.9亿元,分别占浙江广告经营额的15.5%、6.5%、6.4%、6.3%和5.7%。与2006年浙江广告的投放行业相比,房地产依然占据广告投放大的绝对主力;与健康有关的行业是广告投放的热点行业,2011年药品、保健食品和医疗服务的广告投放量达到49.6亿元,占全部投放量的15.7%;随着居民收入的大幅提高和国家加大对汽车产业的政策扶持,汽车业取代家用电器行业位列第五;化妆品和服务业的广告投放排名分别上升了1位;烟草和酒类的广告投放大幅减少,2011年的比重比2006年下降2.4个百分点。

4.广告设计水平不断提高,积极参与公益事业。浙江广告经营单位设计水平不断提高,在各类国内大赛和国际大赛上不断取得佳绩。在第十八届(2011)中国国际广告节上,杭州及时沟通广告有限公司的《常回家看看系列》获得“国酒茅台”中国公益广告黄河奖金奖,浙江电视台少儿频道的《节约用水——刷牙篇》获得银奖,另外有《反对转基因食品系列》、《保护动物——识物篇》等5个公益广告入围“国酒茅台”中国公益广告黄河奖。在2010年的釜山国际广告节上,浙江联合动力传媒广告有限公司是唯一获得金奖的中国本土公司。在2011年浙江省广告协会举办的第十四届广告大赛中,一共有51件作品获奖。

2010年7月开展“和谐萧山”公益广告设计大赛、2011年5月浙江举办了“迎残运讲文明树新风”公益广告创意大赛。2010年浙江广播电视集团第四届公益广告创作大赛中,共有18件作品获奖,《做受人欢迎的人》和《节约用水-洗车篇》获一等奖,《父母恩难忘》等6件作品获二等奖,《“世博在身边”系列—民工篇》

等10件作品获三等奖。

二、广告产业发展中存在的主要问题

浙江广告产业经过30多年的发展,已经初步建立起了较为完整的产业链条,可以独立承担各类广告需求,但与北京、上海这样的政治、经济、文化中心相比,仍有不小的差距。由于缺乏地理、观念、人文环境等方面的优势,少有世界级的4A企业选择落户浙江,这导致浙江在引进和吸纳前沿的广告产业发展理念、先进的广告企业管理办法、世界级专业广告人才等方面较为滞后,浙江广告产业发展仍存在一些问题。

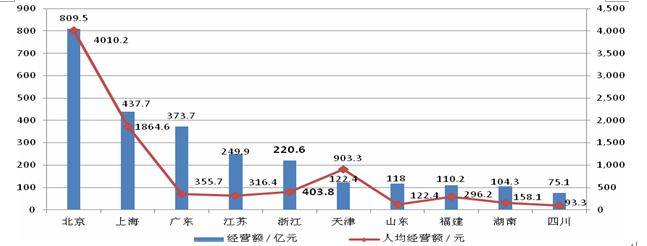

1.广告业整体发展水平与北京等地有较大差距。2011年,浙江省广告经营额为220.6亿元,不考虑价格因素同比增长14.7%,在各省市中位居第五,在北京、上海、广东和江苏[2]之后,排名位次与2010年相比下降一位,被江苏反超。从绝对数直接比较结果就可以发现,浙江和前三位省市的差距较大,2011年北京市广告营业额809.5亿元,是浙江的3.7倍;上海和广东分别是浙江的2倍和1.6倍,2010年以上数据分别为2.6倍、2倍和1.3倍,可见浙江与北京、上海、广东三省市的差距有扩大的趋势,具体数据见下图。

图1 2011年全国部分省市广告经营额及人均广告营业额

如上图,2011年浙江人均广告经营额为403.8元,在全国广告经营额前十的省份中位居第四,位居北京、上海和天津三地之后,但与三地的差距也非常之大,只有北京的10.1%,仅十分之一,只有上海的21.7%,刚刚超过五分之一,只有天津的44.7%,一半还不到。紧随浙江之后的广东、江苏两省与浙江的差距相对较小,两者人均广告经营额分别为浙江的88.1%和78.3%。

2011年,浙江省广告产业发展阶段系数(广告经营额与GDP的比重)为0.68%,在北京、上海、天津和广东之后,在全国广告经营额前十的省份中位居第四,比2010年下降一位,比四地分别低4.3、1.6、0.4、0.02个百分点;广告从业人员13.9万人,位列第三,在上海、广东之后;从业人员人均经营额15.9万元,较2010年下降1万元,位居第八,较2010年下降3位,仅是排名第一北京人均经营额的23.7%,与其它各省市的差距较大,具体见表1。

表1 2011年全国部分省市广告从业人员、从业人员人均经营额及阶段系数

地区 | 北京 | 上海 | 天津 | 广东 | 浙江 | 福建 | 湖南 | 江苏 | 四川 | 山东 |

阶段系数(%) | 4.98 | 2.28 | 1.08 | 0.70 | 0.68 | 0.63 | 0.53 | 0.51 | 0.36 | 0.26 |

从业人员(万人) | 12.1 | 18.2 | 6.4 | 18.4 | 13.9 | 6.8 | 2.7 | 11.7 | 7.5 | 11.5 |

人均经营额(万元) | 66.9 | 24.0 | 19.1 | 20.3 | 15.9 | 16.2 | 38.6 | 21.4 | 10.0 | 10.3 |

2.广告经营企业及单位个体实力不强。全国范围内比较,浙江广告企业及单位个体大部分都属小型企业,在全国范围内有影响的企业很少,整体竞争力不强。2011年中国媒体服务类广告企业广告营业额前30位[1]的企业中,上海占24家企业,比2010年多6家,北京有5家,海南有一家,浙江无企业入围。2011年中国非媒体服务类广告企业广告营业额前30位的企业中,上海有18家企业,较2010年增加2家,北京有5家,广东有2家,浙江仅有1家。唯一入选的单位是思美传媒有限公司,广告营业额13.6亿元,位居第12位,广告营业额仅为位居第一的李奥贝纳广告有限公司的20.4%。

2011年中国媒体单位广告营业额前30名的单位中,北京有6家单位,广东有5家单位,天津和四川各有3家,浙江、湖南各占2家。两家单位为浙江广播电视集团和宁波日报报业集团有限公司,广告营业额分别为35.3亿元和10.2亿元,分别位居第6位和第24位,较2010年排名分别下降1位和两位,广告营业额分别为位居第一的中央电视台广告经营管理中心的15.5%和4.5%。

以上广告营业额前30位的企业及单位在省、直辖市中的具体分布见表2。

表2 2011年全国广告营业额前30位企业单位主要省市分布情况(个)

省市 | 上海 | 北京 | 海南 | 广东 | 四川 | 浙江 | 湖南 | 江苏 | 安徽 | 天津 | 山东 | 湖北 | 河南 | 江西 | 黑龙江 | 云南 | |

广告企业 | 媒体服务类 | 24 | 5 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

非媒体服务类 | 18 | 5 | 0 | 2 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

媒体单位 | 1 | 6 | 0 | 5 | 3 | 2 | 2 | 1 | 1 | 3 | 1 | 1 | 1 | 1 | 1 | 1 | |

2011年中国广告企业户外广告营业收入前30位的企业中,上海有19家企业,较2010年增加一家,北京有3家,浙江、广东和陕西各有2家,浙江两家企业分别为杭州公交广告公司和浙江高速广告有限责任公司,户外广告营业收入分别为1.4亿元和1.05亿元,分别位居第23位和第30位,户外广告营业收入分别为位居第一的上海新兴媒体信息传播有限公司的4.5%和3.3%,与2010年相比,排名和占比都有所下降。

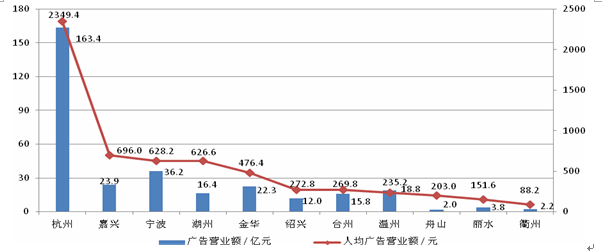

3.广告产业区域发展不平衡。浙江各市之间广告产业的发展程度差距很大。根据抽样调查统计数据,2011年杭州市广告产业营业额为163.4[2]亿元(含省管广告企业),占全省广告营业额的51.6%,比其他所有市之和还要多出10亿元;2011年杭州市人均广告产业营业额为2349.4元,是全省平均水平的3.5倍,是衢州市的26.6倍,具体见图2。

图2 2011年浙江省各地市广告营业额及人均广告营业额

从图2我们可以发现,2011年各市中杭州的广告产业营业额为最高,遥遥领先于其它各市,宁波位居第二,为36.2亿元,这点与宁波在浙江的经济地位是相吻合的;紧随其后的是嘉兴和金华;温州位居第五,广告营业额为18.8亿元。从人均广告营业额看,杭州也是无可比拟的位居第一,嘉兴、宁波和湖州位居第二梯队,人均营业额分别为696元、628.2元和626.6元,而温州市人均广告营业额仅有235.2元,在各市中位居第八,仅在舟山、丽水和衢州之前。

从广告产业发展阶段系数这一指标来看,各地的广告发展程度差别也非常大。2011年杭州广告产业发展阶段系数为2.33%,略大于美国1998年的数据(2.22%),充分体现了近年来杭州广告产业高速发展的成果;除杭州外,湖州是唯一超过1%的地区,为1.08%,金华、嘉兴位居其后,分别为0.91%和0.89%,分别位居第三和第四;而其它各市均小于0.6%,具体见表3。

表3 2011年浙江省各地市广告产业发展阶段系数(%)

地 区 | 全省 | 杭州 | 宁波 | 温州 | 嘉兴 | 湖州 | 绍兴 | 金华 | 衢州 | 舟山 | 台州 | 丽水 |

广告发展阶段系数 | 0.98 | 2.33 | 0.60 | 0.55 | 0.89 | 1.08 | 0.36 | 0.91 | 0.24 | 0.25 | 0.57 | 0.48 |

综合以上分析,我们发现,浙江大部分市的广告产业仍比较落后,除杭州外,其它各市的广告产业人总体上处于起步阶段,舟山、衢州、丽水和绍兴市的情况尤其严重。另外,温州的广告产业发展情况尤其要引起我们的注意,温州广告产业的发展现状与其经济总量不相符,这有可能是此次抽样调查的代表性造成的,实际情况如何还有待于我们进一步关注和研究。

4.广告产业的诚信度仍亟待提高。广告具有传播信息、指导消费等多项强大的功能,会对消费者的行为产生巨大的影响,这种影响力使得广告在商品经济竞争中具有很大的话语权。在商品竞争异常激烈的今天,各商家为了争夺市场,广告成为了其冲锋陷阵的第一利器,每逢节假日或新产品上市,铺天盖地的广告便充斥着各种媒体,这在客观上给人们的购物消费提供了便利,但是随着广告话语权的被滥用,广告中的诚信问题也日益严重。2011年浙江省监测发现违法广告比上年虽然下降10%,但仍达11.7万条次,全省共查处各类违法广告案件3907件,同比下降4.6%,广告诚信问题较2010年有所好转,但总体形势仍然严峻。

现阶段浙江省广告的诚信问题有很多表现形式,主要可以总结为以下几个方面。首先便是夸大和虚假性广告,它往往通过夸大其词、文字模糊、避重就轻、名人效应等方式来掩人耳目,让受众产生误解,以达到其推广产品的目的。这类的广告会使消费者对广告产生排斥心理和不信任感,严重地影响到广告的效力。第二是迷信和色情类广告,其中往往包括含有迷信、挑逗等成分,由于监督和管理的困难,这些广告在网络、手机等新兴媒体中极为常见,一些房地产商家、网络游戏商家和汽车销售商家非常习惯于使用这类广告来吸引消费者的眼球。第三是新闻式广告,新闻广告一般都具有非常明显的广告特征,但却以新闻要素的形式进行发布,广告主利用民众潜意识中对新闻的信任心理,将广告伪装成新闻以诱导受众,以期提高消费者对其所刊播商业信息的关注度和信任度。这类广告会严重误导消费者,最终将损害广告甚至是媒体的公信力。

三、进一步加快广告产业发展的建议

浙江省广告业的发展方兴未艾,有很大的潜力有待于我们发掘,近期国家及各级政府机构纷纷出台文件,将广告业作为今后重点发展的方向之一。国家“十二五”规划纲要中明确提出要促进广告业健康发展,国家工商行政管理总局出台了《广告产业发展“十二五”规划》,浙江省也出台了《浙江省广告业“十二五”发展规划》,我们要顺势借力,趁着各级政府都重视广告产业发展的这一大好机会,积极争取各种优惠政策,解放思想、开拓思路,全方面推进浙江广告产业的进一步发展。

1.制定合理的财政金融政策来推动广告业的发展。适当加大对广告业的财政投入力度,充分发挥财政资金的引导和促进作用,可以通过设立广告业发展专项资金来进行项目补贴和奖励。降低企业负担,取消针对广告企业的不合理收费项目,并在税收等方面给与一定的优惠。金融机构要为具备较大发展潜力的广告企业提供更多方式、更为便利的融资服务,放宽广告公司上市、发行债券、企业合并等方面的限制。

2.改善广告产业发展环境,提升发展空间。要加强监管,优化广告市场秩序。要进一步加强对广告行业的立法和执行力度,对违法广告及不良广告企业绝不能手软。开拓多种形式的广告发布途径。要大力鼓励媒体单位和广告公司发掘新媒体广告,进一步加强网络、户外等发布资源的开发和假设,对已有的广告发布资源,如高速路广告牌等模式,可以通过出台对应的规划来整合管理,不能一禁了之。注重脑力劳动在广告业中的贡献价值,提升社会和广告主对广告创意的价值认可度,以吸引更多的优秀广告人才投身到这个行业中。

3.强化广告的社会责任功能。广告人要将广告的社会责任融入到广告产业的整个链条中,在广告的创意阶段要更多地将团结友爱、公平正义等积极向上的理念融入其中,在广告的制作阶段要更多地注意到环保、节约等方面。考虑到公益广告在承担社会责任上的重要作用,各级政府要积极鼓励公益广告的创作,多开展公益广告的评比活动和论坛,对优秀的公益广告作品制作者或单位要有精神和物质两方面的奖励,激发大家的创作激情,尤为重要的是要建立和完善公益广告采购、发行制度,要竭力避免各种优秀作品束之高阁、口口相传的局面,要让公益广告有足够的渠道展现在公众和世界面前。

4.本土广告企业要转变竞争策略,发挥自身特长。由于长期扎根本地,本土企业有着媒体资源、客户资源等方面的天然优势,我们可以通过跨地区、跨部门、跨媒体的资源共享来提高资源利用率、减少成本、提高盈利水平,在资源共享的过程中,人员方面的流动会变得频繁,了解逐渐加深,可以为以后更深层次的合作甚至并购奠定基础。与此同时,我们可以趁着现阶段国际广告企业仍将主要目光集聚在一线城市的机会,加紧进行二、三线城市的布局。本土企业可以利用其在二、三线城市的关系网络,尽量的获取优势媒体资源,从而控制资源、渠道、客户这广告产业三要素中的资源要素,以保证在其后的竞争中立于不败之地。随着本土企业的不断壮大,终有一天,我们也将逐步走出浙江,与国际级别的广告企业在国际市场上相碰撞。