绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

在进入全面建成小康社会的决定性阶段,文化越来越成为民族凝聚力和创造力的重要源泉,越来越成为综合国力竞争的重要因素和经济社会发展的重要支撑。浙江发展文化及相关产业具有得天独厚的资源优势,省委、省政府坚持把文化大发展大繁荣作为经济社会发展的重要方面,先后提出了建设文化大省、文化强省发展战略,文化综合实力和竞争力显著增强。十七届六中全会通过的《中共中央关于深化文化体制改革推动社会主义文化大发展大繁荣若干重大问题的决定》,省委省政府对文化强省建设的总体要求、产业发展体系和目标任务、组织保障进行了系统论述和安排,为在新的历史起点上推动浙江文化及相关产业又好又快发展指明了方向。

一、文化及相关产业发展现状

2011年,我省文化及相关产业实现增加值1290.01亿元,比上年增长22.1%;占GDP的比重为4.0%,比上年提高0.2个百分点(详见表1),文化及相关产业总量不断扩大,对经济发展的影响力也持续提升。在文化及相关产业中,文化产品制造业实现增加值638.79亿元;文化产品批发零售业增加值150.01亿元;文化服务业增加值501.21亿元,文化产品制造业、批发零售业和文化服务业的比例为49.5:11.6:38.9。文化服务业(包括文化产品批发零售)增加值占第三产业的比重为4.6%,比上年提高0.2个百分点。核心层、外围层、相关层三者增加值之比为29.8:25.1:45.1。

表1 2006-2011年文化及相关产业增加值情况

单位:亿元

2006年 | 2007年 | 2008年 | 2009年 | 2010年 | 2011年 | |

增加值 | 501.72 | 595.93 | 735.4 | 807.96 | 1056.09 | 1290.01 |

#文化产品制造业 | 276.00 | 331.82 | 385.59 | 406.23 | 524.98 | 638.79 |

文化产品批零业 | 79.52 | 92.73 | 85.20 | 100.42 | 133.06 | 150.01 |

文化服务业 | 146.21 | 171.38 | 264.65 | 301.31 | 398.05 | 501.21 |

#核心层 | 126.92 | 142.84 | 148.75 | 170.86 | 307.99 | 384.21 |

外围层 | 72.19 | 83.15 | 156.32 | 182.28 | 252.23 | 323.95 |

相关层 | 302.61 | 369.94 | 430.37 | 454.83 | 495.90 | 581.85 |

占GDP比重(%) | 3.2 | 3.2 | 3.4 | 3.5 | 3.8 | 4.0 |

(一)规模以上文化产品制造业主导产业优势明显

2011年,我省规模以上工业中,文化产品制造企业为1360家,实现增加值263.28亿元,从业人员27.85万人。从行业情况看,文化制造业主导产业分别是工艺美术品制造业、包装装潢及其他印刷、文化用品制造业、玩具制造业、家用视听设备制造和广播电视设备制造,实现增加值均超过20亿元,分别为76.95、44.21、27.66、22.44、20.28和20.07亿元,各占规模以上文化制造业的29.2%、16.8%、10.5%、8.5%、7.7%和7.6%,六个行业实现增加值占规模以上文化制造业增加值的80%以上(详见表2)。

表2 2011年分行业文化用品、设备及相关文化产品生产情况 | |||

行业 | 单位数(个) | 从业人员年平均人数(万人) | 增加值 (亿元) |

合计 | 1360 | 27.85 | 263.28 |

文化用品制造 | 175 | 3.80 | 27.66 |

乐器制造 | 23 | 0.71 | 6.19 |

游艺器材及娱乐用品制造 | 29 | 0.77 | 9.35 |

广播电视设备制造 | 47 | 1.63 | 20.07 |

家用视听设备制造 | 57 | 1.85 | 20.28 |

工艺美术品制造 | 446 | 8.87 | 76.95 |

机制纸及纸板制造 | 25 | 0.47 | 4.67 |

手工纸制造 | — | — | — |

书、报、刊印刷 | 52 | 0.72 | 9.20 |

包装装潢及其他印刷 | 278 | 3.70 | 44.21 |

记录媒介的复制 | 2 | 0.01 | 0.18 |

玩具制造 | 127 | 3.07 | 22.44 |

信息化学品制造 | 18 | 0.21 | 3.35 |

印刷专用设备制造 | 46 | 0.53 | 6.22 |

电影机械制造 | 2 | 0.02 | 0.13 |

照相机及器材制造 | 13 | 0.59 | 4.01 |

复印和胶印设备制造 | 12 | 0.17 | 1.77 |

其他文化、办公用机械制造 | 8 | 0.73 | 6.58 |

注:统计范围为规模以上工业。

(二)文化服务业占文化及相关产业的比重不断提高,主要文化服务业发展快速

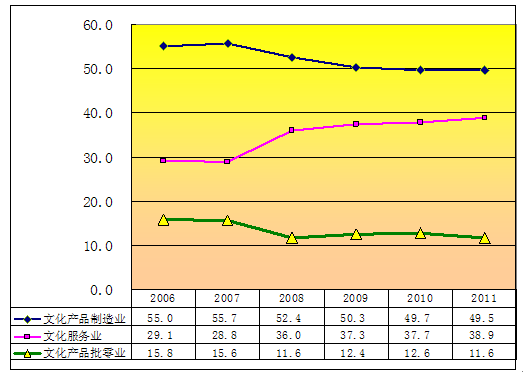

2011年,我省文化服务业(包括文化产品批发零售)实现增加值651.22亿元,比上年增长22.6%;占文化及相关产业增加值的50.5%,2006年到2010年占比分别为45.0%、44.3%、47.6%、49.7%和50.3%,比重不断提高。以网络、旅游、休闲娱乐、经纪代理、广告会展等新兴文化服务业为主的文化及相关产业“外围层”实现增加值323.95亿元,比上年增长28.4%,比文化服务业增速快5.8个百分点;占文化及相关产业增加值的25.1%,比上年提高1.2个百分点。以新闻服务、出版发行和版权服务、广播电影电视服务和文化艺术服务等传统意义上文化及相关产业为主的“核心层”实现增加值384.21亿元,比上年增长24.7%,比文化服务业增速快2.1个百分点;占文化及相关产业的29.8%,比上年提高0.6个百分点。

图1 2006-2011年文化产品制造业、批发零售业和文化服务业的比例

1.文化艺术业

艺术创作成果丰硕、影响广泛。2011年,全省一批重大历史题材献礼作品和紧扣市场需求的新创作品接踵亮相。如,浙江话剧团《谁主沉浮》,浙江曲艺杂技总团《我们的生活充满阳光》,浙江歌舞剧院《红船从这里启航——郑培钦红歌独唱音乐会》,浙江交响乐团《红色经典交响音乐会》,浙江昆剧团《乔小青》,浙江越剧团《秋瑾》。一批文艺精品和优秀文艺人才在艺术大赛上取得优异成绩。浙江歌舞剧院《祭礼长生天》和《乌兰巴托——红色英雄》分别获第八届中国舞蹈“荷花奖”表演金奖和银奖,这是我省第一次夺得“荷花奖”金奖;《寂静的天空》和《兰亭随想》分别获文化部第九届全国舞蹈比赛评委会特别奖和表演二等奖。浙江京剧团翁国生获第六届中国京剧节特别荣誉奖。浙江曲艺杂技总团《墨荷--扛人蹬伞》获第八届全国杂技“金菊奖”、第三次全国杂技比赛金奖。

公共文化服务供给不断丰富。坚持以农村文化建设为重点,以构建公共文化服务体系为抓手,统筹城乡、区域文化发展,大力推动城乡基本文化服务均等化。深入实施“新农村文化建设十项工程”和“文化低保”工程,组织大规模的送文化下乡活动,公共文化设施网络服务效应明显增强,在率先全面完成公共博物馆免费开放的基础上,大力实施美术馆、公共图书馆、文化馆(站)免费开放工作,充分发挥公共文化设施网络的服务功效。公共文化服务供给持续加大,组织大规模的“送”文化下乡活动,2011年共送戏下乡2.1万余场,送书下乡181万余册。深入开展“种文化”活动,大力扶持农村自办文化活动,成功举办浙江省农民文化艺术节、社区文化艺术节、广场文化艺术节,每年组织开展的县级以上和乡镇级以上大型文化活动分别超过100场和1000场。数字化建设助推城乡服务均等,加强网络文化服务,促进城乡居民文化均等共享。

文化申遗工作实现重大突破。杭州西湖文化景观被正式列入世界遗产名录,成为我国第41处世界遗产,实现了我省世界文化遗产零的突破。我省累计有8个项目入选联合国教科文组织非物质文化遗产名录,上榜数位居全国首位。大运河(浙江段)第一、第二阶段遗产保护规划及大运河遗产保护与管理总体规划编制工作顺利完成。海宁皮影戏入选“人类非物质文化遗产代表作名录”。在国务院公布的第三批国家级非物质文化遗产名录中,我省上榜58项,占总数的16.3%,遥居全国第一,连续三次名列全国榜首。省政府先后四批公布了758项省级非物质文化遗产目录项目,建立了覆盖全省的省市县三级非物质文化遗产名录体系。

2.广播影视业

舆论引导水平不断提高。2011年,全省有5件作品获21届中国新闻奖,8件作品获中国广播影视大奖,14件作品获中国广播影视提名奖;浙江卫视在中央电视台播出浙江新闻3000多条,居省级卫视第一,其中《新闻联播》已播出浙江新闻381条,头条25条;中国之声播出浙江新闻1530条,增26%,其中头条18条,有效地提升了浙江在国际、国内的影响力。广播电视品牌创建和节目创新成效显著,突出办好对农、少儿、综艺、经济等栏目节目,在满足各方需求中赢得社会好评。积极抢占舆论宣传新阵地,浙江网视联盟实现网上广播电视联播,移动多媒体广播电视用户达60多万,浙江网络广播电视台和手机台正式上线播出,浙江卫视基本实现高标清同播,移动数字电视发展在全国领先,杭州、宁波、温州三市已有8450辆公交车覆盖接收。

全省广播影视经营继续保持增长势头。2011年,全省广播影视业经营收入204.37亿元,比上年增长16.0%。省本级63.74亿元,比上年增长16.6%;市级45.20亿元,比上年增长20.9%;县级42.89亿元,比上年增长14.6%;全省影视机构42.89亿元,比上年增长8.4%;电影票房收入9.75亿元,比上年增长36.5%。

鼓励和引导各类资本进入影视动画产业,初步形成以国有为主、多种经济成分共同发展的影视产业格局,2011年新批影视公司114家,新增注册资金7.21亿元。目前,全省共有影视节目制作机构660家,总注册资金62.2亿元,民营影视企业占总数的90%以上,注册资金在1000万元以上的有120家。

影视动画创作生产精品丰富。2011年,参与投资拍摄电影35部,动画电影取得突破,《梦回金沙》获第14届电影华表奖,《新地道战—父子奇兵》等3部动画电影全部进入院线公映。以浙江本土企业为主导的大制作、高质量电影呈上升趋势,《岁岁清明》获第28届金鸡奖最佳编剧奖,《遍地狼烟》参加第23届棕榈泉国际电影节,第二部中澳合拍片《幸福卡片》参加了第59届悉尼国际电影节和第14届上海国际电影节展映,引发业界广泛关注;制作电视剧51部1778集,重大革命历史题材电视剧《五星红旗迎风飘扬》、《东方》、《中国1921》和农村题材电视剧《能人冯天贵》在央视一套黄金时间播出,其中《五星红旗迎风飘扬》收视率在6大省会城市超过《新闻联播》,连续数日位居第一,实现了思想性、艺术性、观赏性的有机统一,获得社会热烈反响,受到省委、省政府领导批示肯定。《五星红旗迎风飘扬2》等3部连续剧被列入国家广电总局十八大献礼剧规划;制作动画片68部3535集46545分钟,《天眼神兔》等6部动画片被列入国家广电总局2011年度推荐优秀动画片。首次以省为单位组织全省15家影视企业参加法国戛纳电视节,与24个国家和地区达成签约意向40个共计1585万美元,“走出去”工程成效明显。

影视产业基地跨越式发展。积极指导推动横店影视产业实验区发展,2011年新增入区企业53家,累计达到435家,实现各类收入33.71亿元,增长28.6%。杭州滨江基地集中了132家动画制作企业,年产量居全国动漫基地之首。支持西溪创业产业园区、海宁武侠影视基地创建省级影视创作拍摄示范基地,走特色发展之路。积极推动影视动漫市场体系建设。第七届杭州中国国际动漫节共吸引54个国家和地区的300多家动画企业和机构参展,会展总成交额达128亿元,继续保持了全国影视动画交易流通的重要平台。

电影产业发展成效显著。县级及中心镇数字多厅影院建设速度加快,2011年全省新建数字多厅影院34家199个影厅22691个座位,其中县级影院22家,包括镇级影院8家。全省已建成数字多厅影院120家752个放映厅,累计已有35个县级城市建有数字多厅影院,城乡群众观影条件有了实质性改善。全省城市电影观影人次达到2600多万,比上年增长29%。

3.新闻出版业

新闻出版业综合实力居全国前列。2011年,我省新闻出版业总体经济规模继续位居全国第3位。其中,2011年总产出达1542.6亿元,居全国第2位;资产总额达1779.1亿元,居全国第2位。浙江出版联合集团、浙江日报报业集团、杭州日报报业集团、浙江新华书店集团和浙江印刷集团有限公司分别跻身全国同类“集团总体经济规模综合评价”前十名,浙江教育出版社列“全国地方图书出版社总体经济规模综合评价”第3位。浙江出版联合集团达到总资产和销售“双百亿元”目标。我省图书出版(尤其是少儿类)、报业、印刷业、发行业的发展在全国已处于较为领先的水平。

出版规模持续扩大。我省图书、报纸、期刊、音像、电子出版物、数字出版和网络出版等各类出版业态共同发展,印刷复制业持续增长,发行业实现国有民营双轮驱动,进一步形成了以浙江日报报业集团、浙江出版联合集团等6大集团为龙头,以资产和年销售码洋超亿元出版社、入选全国晚报都市类报纸竞争力20强报纸、全国印刷企业100强上榜企业等为骨干,规模化发展的产业布局。2011年,全省共出版图书9492种,总印数3.3亿册,比上年分别增长17.4%和15.7%;公开发行的报纸有71种,年发行量35.9亿份,比上年增长10.5%;出版期刊220种,年发行量0.75亿册,比上年增长9.2%。

公共服务不断加强。全面推进我省农家书屋工程建设。全省已建成农家书屋21364家,杭州、宁波、嘉兴、舟山和绍兴市基本实现行政村全覆盖。深化全省农村出版物发行小连锁工程建设,继续支持促进农村出版物发行小连锁发展。2011年,全省已建成各类小连锁网点215家,小连锁营业面积21858平方米、从业人员458人,实现销售5422.7万元,比上年增长51.3%。实施“服务‘三农’重点出版物出版工程”,组织多方面、多层次实用、通俗、廉价的服务“三农”重点出版物选题112种,其中图书选题103种、音像电子出版物选题9种;进一步做好服务“三农”出版工作,并在此基础上继续通过集中采购、免费发送的方式,将23.2万册(片)、价值332.4万码洋的优秀“三农”出版物送到全省农家书屋、乡镇文化中心和农民手中。

4.旅游业

2011年,全省接待入境游客773.7万人次,比上年增长13%;实现国际旅游(外汇)收入45.4亿美元,增长15.6%;接待国内游客3.4亿人次,增长16.3%;实现国内旅游收入3785.3亿元,增长24.3%;实现旅游总收入4080.3亿元,增长23.2%。旅游经济综合实力居全国第三。

至2011年底,全省共有306个A级旅游区(点),比上年增加27个。其中,5A级旅游区(点)9个,新增2个;4A级旅游区(点)118个,新增21个;3A级旅游区(点)81个,新增9个;2A级旅游区(点)91个;1A级旅游区(点)7个。2011年,全省3A、4A、5A级旅游区(点)共接待旅游者22914.1万人次,比上年增长17.8%,门票收入426813.7万元,增长11%。

(三)各市文化及相关产业增加值差距明显

2011年,文化及相关产业分布并不均衡,各市差距明显,主要集中于杭州、宁波、金华、温州、绍兴、台州等地,实现的增加值分别为399.80亿元、208.49亿元、139.50亿元、116.01亿元、111.89亿元和104.06亿元,六市合计实现的增加值占全省的83.6%。文化及相关产业增加值占GDP的比重最高的为杭州市,占比达5.70%;其次为金华市,占比为5.68%,其余的九个市占比全部在全省平均水平(4.0%)以下(详见表3)。

表3 2011年各市文化产业增加值情况

文化及相关产业增加值(亿元) | 占GDP比重(%) | |

杭 州 | 399.80 | 5.70 |

宁 波 | 208.49 | 3.44 |

温 州 | 116.01 | 3.39 |

嘉 兴 | 96.92 | 3.62 |

湖 州 | 41.60 | 2.74 |

绍 兴 | 111.89 | 3.36 |

金 华 | 139.50 | 5.68 |

衢 州 | 26.15 | 2.84 |

舟 山 | 26.39 | 3.42 |

台 州 | 104.06 | 3.72 |

丽 水 | 20.99 | 2.63 |

二、文化及相关产业发展机遇

当前,我省文化及相关产业正迎来一个加速发展的重要战略机遇期,推动文化及相关产业成为国民经济支柱性产业,有着良好的基础和较大的潜力。

(一)省委省政府高度重视和坚强领导为加快文化及相关产业发展提供了强有力的保障

近年来,省委省政府高度重视文化及相关产业发展,将其纳入经济社会发展总体规划,下发系列文件进行专题部署,明确提出推动文化及相关产业成为国民经济支柱性产业。特别是党的十七届六会以后,我省出台了《关于认真贯彻党的十七届六中全会精神大力推进文化强省建设的决定》,对文化强省建设的总体要求、产业发展体系和目标任务、组织保障进行了系统论述和安排,为在新的历史起点上推动文化及相关产业又好又快发展指明了方向。各地各相关部门出台了一系列文化及相关产业发展规划和配套政策。加快发展文化及相关产业已经成为各级党委政府的广泛共识,文化及相关产业发展的组织保障和政策措施具体有力。

(二)产业转型升级为加快文化及相关产业发展创造了有利条件

当前,世界经济运行中的不稳定不确定因素依然突出。从国内看,我国正处于深化改革的攻坚期、转变发展方式的关键期,经济发展中不平衡、不协调、不可持续的矛盾和问题仍然突出,发掘创新潜力、培育新兴产业的需求更加强烈。文化及相关产业拥有优结构、扩消费、增就业、可持续的特点,资源需求少、能源消耗低、发展潜力大,对于进一步优化产业结构,具有独特优势。加快产业转型升级,促进经济科学发展,文化及相关产业大有可为。

(三)人们需求不断增长为加快文化产业发展注入了强劲动力

我省人均GDP已超过9000美元,一些地方已突破1万美元,居民消费由生存型、温饱型向小康、享受型转变,人们的精神文化需求迅速增长,呈现出多样化多层次多方面的特点。据测算,与我省目前的经济发展水平相对应,每年文化消费可达2000亿元左右,但去年实际文化消费600亿元左右。文化总供给还不能满足总需求,发展前景十分广阔。

(四)科学技术迅猛发展为加快文化及相关产业发展提供了有力支撑

现代高新技术的迅猛发展,极大增强了文化的创造力、表现力和传播力,为催生新的文化业态和文化表现形式提供了广阔平台。重点培育文化与科技融合形成的新兴产业,推进三网融合,推动更多的科技因素、科技力量、科技成果融入文化领域。随着科技创新对文化的引领与支撑作用不断增强,我省文化及相关产业发展必将跃上新的台阶、展示新的形象。

三、存在的主要问题

(一)文化及相关产业总体发展水平不高

通常一个产业增加值占GDP的比重超过5%的情况下才能称之为支柱产业。2011年,我省文化及相关产业增加值1290.01亿元,2006年到2011年年均增速为20.8%,比同期GDP增速快5.3个百分点,但由于基数小,占地区生产总值的比重一直不高,2011年为4.0%,比2006年提高0.8个百分点,平均每年提高只有0.16个百分点,还未成为我省的支柱性产业。按照2011年的基数测算,我省要在2015年实现文化及相关产业增加值占GDP的比重达到7%的目标,则文化及相关产业增加值增长速度要高于GDP的增长速度17个百分点左右,难度很大。

(二)居民文化消费相对滞后

2006年到2011年间,我省城乡居民文化消费水平明显提高,城镇居民人均文化娱乐消费从2006年894元提高到2011年的1484元,农村居民人均文化娱乐消费支出从142元提高到271元,我省居民文化消费总体水平还很低,只相当于发展中国家平均文化消费水平的60%左右。相对较低的文化消费制约了我省文化市场的发育,文化娱乐消费缺乏刚性,潜在的精神文化需求亟待唤醒后转化为现实的文化生产力。

(三)文化产业结构不够优化

以新闻服务、出版发行和版权服务、广播电影电视服务和文化艺术服务等传统意义上文化及相关产业为主的“核心层”,以互联网信息、文化休闲娱乐服务和广告、会展、文化商务代理等为主的“外围层”,以生产、销售文化产品为主的“相关层”三者实现的增加值2011年之比为29.8:25.1:45.1,虽然比2006年25.3:14.4:60.3有明显的改善,核心层和外围层的比重增长明显,但占比还是偏低,相关层所占比重仍然很大,文化及相关产业内部结构需进一步优化。

(四)文化及相关产业从业人员劳动生产率不高

2011年,我省文化及相关产业从业人员为165万人左右,文化、体育和娱乐业从业人数为15.29万人,文化及相关产业从业人员大部分集中于制造业和批发零售业,文化及相关产业从业人员劳动生产率较低,2011年为78182元/人,低于全省平均87964元/人的水平。值得注意的是,近两年文化、体育和娱乐业的从业人员还有下降的趋势,文化及相关产业从业人员集聚效应不强,在吸引人才、留住人才、利用人才方面的能力发挥不够。

四、国外文化及相关产业发展的启示

(一)整体环境方面

1.建立良好发展环境。投资环境是投资者非常重视的环节,想要推动资金源源不断的流向文化及相关产业,政府一定要持续改善投资环境。投资环境质量提高是推动文化及相关产业水平快速提高的基础。

2.完善相关法律法规。借助对美、英、法、德、日、韩等国文化及相关产业具体现状分析,各国文化及相关产业水平迅猛提高的关键影响因素在于具备健全的政策法律体系,给文化及相关产业水平提高奠定了坚实的体制基础。

(二)组织创新方面

1.强化文化产业的民间投入。应当摆脱垄断的限制,借鉴竞争体系,不断提高投资主体多元化还有融资途径多元化水平,推动市场产生应有的影响。政府关键借助宏观经济政策开展控制管理,随之通过市场对资本进行合理调配,营造完善的投资主体结构。

2.实现文化产业的金融介入。在投资来源上,鼓励企业、个人、境外资金兴办文化企业。在投资方式上,采取独资、合资、合作、合营等多种途径;既可以资金方式投入,也可以土地、无形资产和技术方式投人;还可以通过股票市场发行股票、债券以及文化彩票等方式筹措资金。

3.提升相关人才素质水平。文化及相关产业是一个交叉型的新兴产业,又是一个深度依赖于知识创意和技术的产业,文化人才必然是文化产业发展的中坚力量。世界文化产业大国都十分重视对文化人才的培养,人才队伍成为文化及相关产业发展过程中的重要支撑体系。

综上所述,国外文化及相关产业发展的经验表明:尽管各国文化产业的发展要受到市场、技术,人才和文化资源等方面的制约,但政府在推进国家文化及相关产业发展过程中具有独特的作用。世界文化产业大国在政策法律、管理体制、市场运行机制、科学技术、人才培养与流动方面,都形成了一套与本国国情相适应并且行之有效的发展模式,从而极大地推动了本国文化及相关产业的发展。

五、对策建议

第一、深化体制改革,构建文化及相关产业发展的优良环境。深化文化体制改革,分清文化产业和文化事业的边界。通过文化体制改革,对于文化产业实行政企分开,进一步解放和发展文化生产力。同时,还要进一步搭建有利于文化产业发展的优良环境,具体应构建好以下几大环境。

一是法治环境。文化产业的繁荣发展,离不开成熟完善的文化法律法规体系,目前有关文化方面的立法管理色彩浓厚,疏于保障和服务。完善立法,就要力求构建管理型和服务型并重的法律法规,形成政务公开、制度透明的良好法治环境。规范文化市场秩序,加大知识产权司法保护,加大执行力度,维护公民文化权益。

二是政策环境。对于文化产业要本着政府扶持、市场主导的态度,切实加强政府文化相关部门对文化产业的保障和扶持力度。推进文化产业体制改革,完善促进文化产业发展的相关配套措施。拓宽融资渠道,创新文化产业投资机制,完善扶持政策,鼓励和支持非公资本投入文化产业,特别是高新文化产业领域

三是市场环境。通过市场主导,打破不合理垄断行为,构建完备的文化市场竞争环境,加快项目引进,培育市场主体,构建文化资源的市场配置和开发机制,建立面向市场、具有活力的文化产业体系和运作规范的文化市场体系,进一步提升文化产业的市场竞争力,培育龙头产业和大企业,以资本为纽带允许文化企业进行兼并和重组,促进文化企业规模化、集团化经营,以加强文化竞争力,夯实产业基础,为文化产业发展提供强大支撑。

第二、多头并举,着力提升居民文化消费水平。为进一步开发和释放居民潜在的消费能力,首先应加快我省社会经济发展水平,切实增加城乡居民收入。同时,完善社会福利制度、医疗保障制度、再就业安置工程,消除居民存在的消费隐忧,提升居民文化消费的信心、能力、水平。其二,大力发展教育,提高居民文化素质和对高雅文化产品的赏鉴能力,让更多人能通晓、欣赏大型歌舞剧、交响乐、芭蕾舞等高水准的文化产品,提升文化消费水平。其三,财政补贴文化产品,降低居民消费支出。对电影院、展览、科技馆等财政补贴,降低门票价格。同时,对文化馆、图书馆、博物馆、艺术馆等公益性场馆扩大免票实施范围,减少居民的文化消费支出。其四,加强宣传和教育,鼓励居民转变文化消费观念。使其认识到除衣食住行以外,文化消费也是生活中不可或缺的重要环节,引导居民到户外去,参与多样的文化消费活动。更重要的是,各级政府应加大建设与完善公共文化服务体系,将其潜在文化需求转化为现实文化需求。加强我省公园、公益性图书馆、文化馆、科技馆、文化广场、社区文化设施等公共文化基础设施建设,满足基层群众的文化消费需要。

第三、调整文化及相关产业结构,加快发展重点行业。我省要提升整体文化竞争力,必须适时调整文化及相关产业结构,大力发展核心层与外围层的文化及相关产业,要在核心文化和新兴文化产业方面狠下功夫,特别是要大力扶持和培育新兴文化产业。优先发展现代信息技术,改造传统产业,推动信息产业和文化产业的融合。鼓励互联网信息技术等新兴行业的发展,推动文化及相关产业走上以科技为先导的可持续发展的道路。积极发展以科技含量高和文化品位高、文化含量高为特征的文化创意产业,逐步建立文化创意基地。大力发展文化旅游业和文化会展业。大力支持包括网络游戏产业在内的数字化内容产业。

第四、 提升品牌意识,加大产业创新力度。我省文化及相关产业必须积极实施“引进来”、“走出去”战略。积极引进省外国外资金、先进科学技术和管理方式,利用国内外优秀文化资源,不断增强创新能力,促进文化及相关产业发展。进一步整合优势文化资源,加强策划和包装,鼓励、支持我省更多的文化特色产品打入国内国际市场,扩大浙江民间艺术、工艺美术、文化旅游等文化产品在海内外的知名度和市场占有份额,以文化产品“走出去”带动文化企业 “走出去”。积极运用现代营销手段创建浙江文化品牌,增强我省国际影响力。大力拓展对外文化交流渠道,组织我省艺术表演等文化团体进入国际市场,在国外举办有影响的文化会展活动。积极开展与跨国文化集团的合作,合资、合作兴办旅游、娱乐、工艺美术、影像制作、装潢设计等项目,利用跨国集团的市场体系和网络系统,加快发展我省文化及相关产业。通过各种现代传媒手段,让世界更好地认识浙江、了解浙江,扩大浙江的国际知名度。