绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

一季度我省节能形势良好,为完成全年节能目标打下了一个较好的基础。

一、全社会节能情况

全社会能耗总量较低增长,单耗降幅明显提高,发电煤耗同比持平,三产和生活用电较快增长。

1.能耗总量较低增长。一季度,据初步测算,我省全社会能耗总量同比增长1.2%,处于历史较低水平。其中,全省用电同比增长3.9%,比去年全年用电增速回落6.6个百分点。工业用电增速为0.7%,其中制造业用电同比下降0.3%。

与其他省份比较来看,我省一季度的用电量增速也处于较低水平。“十二五”期间节能目标与我省相同的另四个省份中,除上海用电量增速(2.3%)比我省低以外,其他省的用电量增速均比我省高,分别为天津(5.0%)、广东(6.2%)和江苏(8.6%)。除上述地区外,其他周边省份的用电量增速,除江西(3.1%)低于我省外,其他均比我省高,分别为福建(4.8%)、山东(5.0%)和安徽(10.5%)。

2.单耗降幅明显提高。据初步测算,单位GDP能耗降低率为5.5%左右,比去年全年降低率提高2.4个百分点。单位GDP电耗降低率约为3.0%,比去年全年降低率高4.4个百分点。为完成全年节能目标打下了一个较好的基础。

3.发电煤耗同比持平。一季度,全省6000千瓦及以上机组发电煤耗为292克标准煤/千瓦时,与上年同期水平保持一致。“十一五”期间,我省火力发电煤耗年均下降8克/千瓦时,由此产生的年均节能量接近200万吨标准煤。我省发电煤耗已经达到先进水平,预计未来一段时间内我省发电煤耗下降的难度增大,通过发电煤耗下降而推动节能也将不再持续。

4.三产和生活用电仍较快增长。一季度,我省三产和生活用电同比增长12.9%和14.6%,增速比1-2月分别提高5.5和3.0个百分点,与同期二产用电增速的差距高达10个百分点以上,使得其占全社会用电比重同比分别提高1.0和1.3个百分点。由于三产和生活用电具有一定的刚性,特别是生活用电较快增长对节能带来较为明显的不利影响。

二、规模以上工业节能情况

规模以上工业企业用能总量持续减少,单耗降低率明显提高,结构变化有利节能,重点行业和重点企业对节能的贡献再度显现。

1.工业总能耗继续有所下降。一季度,全省规模以上工业能耗同比下降2.4%,其中,制造业能耗同比下降2.6%。38个行业大类中,20个行业的能耗同比下降,下降面超过五成。其中,煤炭开采、非金属矿物制品、计算机制造、文教用品制造和黑色等行业的能耗下降相对较快,下降率分别为30.3%、16.7%、9.8%、8.7%和8.2%。

2.工业单位增加值能耗降低率明显提高。一季度,全省规模以上工业单位增加值能耗同比下降6.8%,降幅比1-2月提高1.2个百分点。其中,制造业单位增加值能耗同比下降7.5%。38个行业大类中,28个行业的单位增加值能耗同比下降,下降面超过七成。其中,煤炭开采、文教用品制造、有色、黑色、医药制造、非金属矿物制品、化学纤维、计算机制造和橡胶及塑料制品等行业的单位增加值能耗下降率较快,均超过10%。

3.工业内部行业结构的变化有利节能。规模以上工业中高耗能行业增长较慢,比重进一步下降。一季度,八大高耗能行业工业增加值同比增长4.2%,增幅比规模以上工业低0.6个百分点。按可比价计算,高耗能行业增加值占规模以上工业的比重为39.6%,同比回落0.3个百分点。其中,非金属矿物制品和电力行业增加值同比下降5.7%和0.2%,石油加工业增加值同比仅上升1.0%,三个行业的增加值增速比规模以上工业平均水平分别低10.5、5.0和3.8个百分点。经测算,规模以上工业内部的结构变化拉动规模以上工业单位增加值能耗降低0.8%,对规模以上工业节能的贡献率超过10%。

4.八大高耗能行业节能好于工业平均水平。一季度,八大高耗能行业总体能耗同比下降3.6%,比规模以上工业能耗降幅高1.2个百分点。其中,化学纤维、纺织、化学原料及化学制品和电力行业的能耗略有增长,增幅分别为2.3%、1.8%、0.8%和0.5%。其他四大行业的能耗同比均有所下降,其中非金属矿物制品和黑色行业的能耗下降较快,下降率分别为16.7%和8.2%。

一季度,八大高耗能行业总体单位增加值能耗同比下降7.5%,比规模以上工业单耗降低率高0.7个百分点。其中,黑色、非金属矿物制品和化学纤维行业的单耗下降较快,降低率分别为12.3%、11.6%和11.2%,纺织、造纸、石油加工和化学原料行业的单耗也有所下降,降低率分别为5.3%、5.2%、5.0%和4.4%。

5.重点用能企业节能情况良好。一季度,重点用能企业的节能情况好于规模以上工业平均水平。千吨以上用能企业能耗同比下降3.2%,降幅比规模以上工业能耗降幅高0.8个百分点;千吨以上工业企业单位增加值能耗同比下降7.4%。降低率比规模以上工业单耗降低率高0.6个百分点。

三、全年节能形势判断

一季度,我省暂未出现对节能产生重大不利影响的新上高耗能项目。而过去几年对我省节能情况产生重大影响的高耗能企业,如镇海炼化、宁波钢铁、杭州钢铁和巨化集团等今年一季度的生产均有所放缓,能耗同比也均有下降,对规模以上工业能源效率的提高起了积极作用。据相关部门了解,今年我省不会出现对节能产生重大不利影响的新上高耗能项目,因此,特大高耗能项目今年对我省节能的不利影响将有所减弱。

从目前看,结构变化对节能形势比较有利。一季度,规模以上工业中高耗能行业生产放缓,比重进一步下降。工业内部行业结构的变化有利于节能,此外,受市场不景气的影响,我省几个重要的高耗能产品的产量均有所回落,生铁、粗钢和十种有色金属产量同比分别下降7.9%、4.7%和4.1%。此外,去年对我省节能产生重大不利影响的乙烯产品的生产增长也大幅趋缓,一季度同比仅增长1.5%。这些结构性的变化在短期内估计不会有大的转变。

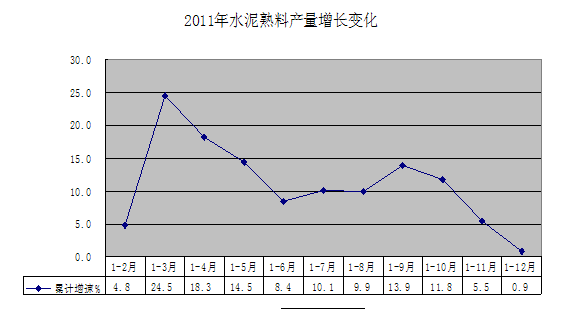

但镇海炼化今年2月开始对炼油分套装置进行大修,因此一季度原油加工量有所下降,能耗也有所减少。预计这次大修5月基本能结束,等企业恢复生产后每月能耗会比现在提高10万吨标准煤左右,对下阶段的节能形势将产生一些不利影响。水泥熟料作为我省重要的高耗能产品,其生产变动会对我省节能降耗形势产生重大影响。去年,水泥企业因为节能或减排的需要分别停产或限产了一段时间,从二季度开始,水泥熟料产量的增长有所回落,到全年则回落到历史较低水平,仅增长0.9%(如图)。这一低基数将对全年节能形势产生不利影响。

预计全年节能形势好于去年,有望完成单位GDP能耗下降4.3%的全年节能目标。但是否能超额完成年度节能目标,赶上“十二五”节能进度目标,则取决于全年经济走势和下一步节能降耗工作力度。

一季度高耗能行业节能情况

行业分类 | 增加值 增速% | 能耗 增速% | 单位工业增加值 能耗降低率% |

规模以上企业 其中:千吨以上企业 纺织业 造纸及纸制品业 石油加工、炼焦及核燃料加工业 化学原料及化学制品制造业 化学纤维制造业 非金属矿物制品业 黑色金属冶炼及压延加工业 电力、热力的生产和供应业 | 4.8 4.5 7.5 5.2 1.0 5.5 15.2 -5.7 4.7 -0.2 | -2.4 -3.2 1.8 -0.2 -4.0 0.8 2.3 -16.7 -8.2 0.5 | 6.8 7.4 5.3 5.2 5.0 4.4 11.2 11.6 12.3 -0.7 |

一季度主要行业电力增长情况

行业分类 | 当月 | 累计 | ||

用电量(亿千瓦时) | 增速% | 用电量(亿千瓦时) | 增速% | |

全社会用电合计 | 280.9 | 5.4 | 720.5 | 3.9 |

A.全行业用电 | 245.5 | 3.5 | 618.9 | 2.3 |

第一产业 | 1.4 | 18.2 | 4.0 | 11.5 |

第二产业 | 214.8 | 1.0 | 528.1 | 0.7 |

第三产业 | 29.4 | 25.4 | 86.8 | 12.9 |

B.居民生活用电 | 35.4 | 20.6 | 101.6 | 14.6 |

城镇居民 | 19.9 | 22.3 | 56.1 | 13.6 |

乡村居民 | 15.5 | 18.5 | 45.5 | 15.9 |