绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

目前,我国已由单纯追求GDP增长转向可持续发展,如何深化收入分配制度改革,理顺收入分配关系,促进居民收入增长与经济增长的同步性和协调性,已经成为普遍关注的社会焦点,也是摆在我们面前的一项重大课题。

收入分配主要包含初次收入分配、再次收入分配两部分。初次分配将国民收入分成三个部分:一部分是劳动所得,其中包括工资收入、奖金收入以及个体经营的收入;一部分是资本所得,可分解为因资本折旧所得到的回报(补偿)、由资本所获得的利润等;还有一部分是交给政府的生产税收(如增值税、营业税、消费税等)。由此,初次收入分配是对生产经营成果即增加值的直接分配,主要是在政府、企业和个人之间进行分配,在公平的基础上体现效率原则。

本文重点通过工业增加值的分配格局变化以及劳动者报酬变化和差异研究工业初次收入分配问题。

一、工业收入分配格局

按照收入法核算方法,工业增加值包含劳动者报酬、生产税净额、固定资产折旧和营业盈余。其中,个人所得是指劳动者报酬,企业所得包括营业盈余和固定资产折旧,政府所得是指生产税净额。

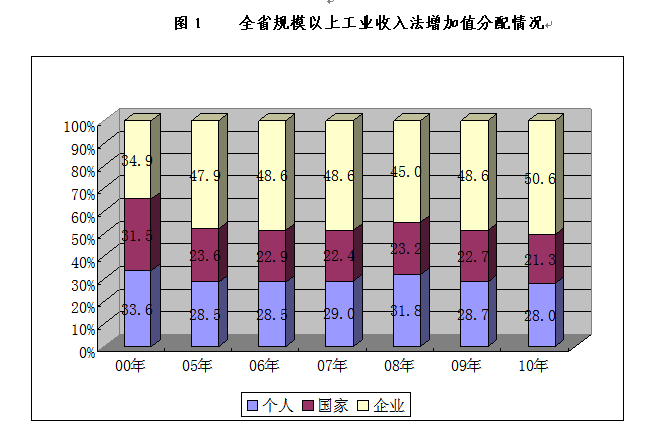

(一)个人、企业、政府分配中企业比重最高

“十一五”期间,全省规模以上工业劳动者报酬、企业所得、政府所得三者的年平均比重分别为29.1%、48.5%和22.4%,企业所得占比最多,劳动者报酬次之,政府所得最少。2010年,规模以上工业收入法增加值8419.8亿元,其中,劳动者报酬、企业所得、政府所得分别为2359.4亿元、4264.4亿元和1796.0亿元,占收入法增加值比重分别为28.0%、50.6%和21.3%。

(二)劳动者报酬、政府所得占比双双下降,企业占比逐年提升

从趋势变化看,近年以来,个人所得在工业增加值所占比重总体呈下降趋势,从2000年的33.6%下降到2006年的28.5和2010年的28.0%,降低5.6个百分点。其中,2008年由于受到金融危机影响,工业经济下滑,企业所得减少,而劳动就业相对稳定,劳动者报酬没有出现大幅削减,三者比重此消彼长。2008年,劳动者报酬比重达到五年间的最高值31.8%,2009年、2010年又逐步回落到28.7%和28.0%。政府所得从2000年的31.5%、2006年的22.9%回落到2010年的21.3%,下降10.2个百分点;其中,2008年达到最高值23.2%。与此相反,企业所得占比明显上升,从2000年的34.9%、2006年的48.6%提升到2010年的50.6%,中间经历了2008年最低点45.0%,占比共提高15.7个百分点。

(三)劳动者报酬比重随规模提高呈递减变化

2010年,大型企业增加值在个人、企业和政府之间的分配呈“二五三”格局,其中,劳动者报酬279.2亿元,企业所得702.5亿元,政府所得450.3亿元,占增加值的比重分别为19.5%、49.1%和31.4%;中型企业呈“三五二”格局,其中,劳动者报酬821.4亿元,企业所得1713.2亿元,政府所得646.6亿元,比重分别为25.8%、53.9%和20.3%;小型企业也呈“三五二”格局,其中,劳动者报酬1258.9亿元,企业所得1848.7亿元,政府所得699.1亿元,比重分别为33.1%、48.6%和18.4%。小型企业劳动者报酬比重远高于大、中型企业13.6和7.3个百分点。不同规模企业分配格局差异较大,劳动者报酬比重随企业规模的提高呈现递减趋势。由于小型企业多属劳动密集型行业,生产工艺简单,从业人员多,劳动生产效率低,劳动者报酬所占比重高;而大型和中型企业生产工艺和生产设备相对先进,劳动效率高,劳动者报酬比重较低。

从趋势变化看,不同规模企业的劳动者报酬比重呈现不同变化,大型企业占比有所降低。“十一五”期间,大型企业劳动者报酬比重从23.0%下降到19.5%,降低3.5个百分点;中型企业从25.1%上升到25.8%,略微提高0.7个百分点;小型企业劳动者报酬比重从33.0%上升到2008年36.6的高点后又回落到2010年的33.1%,与2006年的水平基本持平。

表1 2006-2010年大、中、小型企业收入法增加值分配情况

单位:%

年 份 | 2006年 | 2007年 | 2008年 | 2009年 | 2010年 | |

大型企业 | 劳动者报酬 | 23 | 22 | 26.9 | 22 | 19.5 |

企业所得 | 54.3 | 56 | 51.4 | 51.1 | 49.1 | |

政府所得 | 22.7 | 22 | 21.8 | 26.8 | 31.4 | |

中型企业 | 劳动者报酬 | 25.1 | 25.4 | 28.3 | 25.2 | 25.8 |

企业所得 | 50.1 | 50.5 | 46.8 | 50.4 | 53.9 | |

政府所得 | 24.9 | 24.2 | 24.9 | 24.4 | 20.3 | |

小型企业 | 劳动者报酬 | 33 | 34.1 | 36.6 | 34.4 | 33.1 |

企业所得 | 45.7 | 44.8 | 41.4 | 46 | 48.6 | |

政府所得 | 21.4 | 21.1 | 22.1 | 19.6 | 18.4 |

(四)不同经济类型企业收入分配差异较大

从主要经济类型的收入分配情况看,私营企业劳动者报酬比重最高,而国有企业劳动者报酬比重最低;有限责任公司企业所得最高,而国有企业所得最低;国有企业政府所得最高,而三资企业政府所得最低。

私营企业劳动者报酬比重最高。2010年,私营企业劳动者报酬1101.9亿元,所占比重为33.5%,高于全省工业平均水平5.5个百分点。“十一五”期间,私营企业初次收入分配比重变化不大,劳动者报酬比重从34.1%下降到33.5%,企业所得比重从44.0%上升到47.4%,政府所得比重从22.0%下降到19.1%。以上说明由于私营企业从业人员多,劳动要素贡献大,因此劳动力成本高,虽然政府对私营企业的扶植效果逐步显现,但企业资本积累仍然相对缓慢。

三资企业政府所得最低。2010年,三资企业政府所得371.3亿元,比重为15.8%,比全省工业平均水平低5.5个百分点;企业所得占比为54.7%,仅次于占比最高的有限责任公司;劳动者报酬占比29.5%。虽然随着内外资企业税收制度的逐步统一,三资企业分配中的政府所得逐年提高,2009年比重分别比2008年和2007年提高0.4个和1.7个百分点,政府所得比重从2006年的15.2%上升到15.8%,但数据表明三资企业政府所得占比是各种经济类型中最低的,增加值更多留在了企业端,劳动者报酬分配比例相对偏低,生产资料拥有者和生产活动直接参与者的分配失衡。

有限责任公司企业所得最多。2010年,企业所得769.7亿元,比重为56.0%,高于平均水平5.4个百分点,劳动者报酬和政府所得比重分别为25.4%和18.6%,分别低于平均水平2.6和2.7个百分点。“十一五”期间,分配格局“两升一降”,企业所得和劳动者报酬比重分别提高3.5和0.8个百分点,政府所得比重下降4.3个百分点。

国有企业政府所得最高,劳动者报酬和企业所得最低。2010年,政府所得的比重比全省平均水平高29.5个百分点,劳动者报酬和企业所得比重分别比全省低16.9个和12.5个百分点。“十一五”期间,个人所得比重从2006年的14.1%下降到2010年的11.1%,降低3.0个百分点;企业所得比重从39.3%下降到38.1%,下降1.2个百分点;只有政府所得比重提高4.2个百分点,从46.6%上升到50.8%。

表2 2006-2010年主要经济类型企业收入法增加值分配情况

单位:%

年份 | 2006年 | 2007年 | 2008年 | 2009年 | 2010年 | |

私营企业 | 劳动者报酬 | 34.1 | 34.8 | 35.8 | 34.5 | 33.5 |

企业所得 | 44 | 43.7 | 42.3 | 45.1 | 47.4 | |

政府所得 | 22 | 21.5 | 21.9 | 20.4 | 19.1 | |

三资企业 | 劳动者报酬 | 32.5 | 31.8 | 34.1 | 30.6 | 29.5 |

企业所得 | 52.3 | 52.7 | 49.2 | 52.3 | 54.7 | |

政府所得 | 15.2 | 15.4 | 16.7 | 17.1 | 15.8 | |

有限责任公司 | 劳动者报酬 | 24.6 | 26.3 | 30.8 | 27.4 | 25.4 |

企业所得 | 52.5 | 51.2 | 45.1 | 52.7 | 56 | |

政府所得 | 22.9 | 22.6 | 24.1 | 19.8 | 18.6 | |

股份制企业 | 劳动者报酬 | 17.5 | 16.5 | 23.4 | 14.8 | 15.5 |

企业所得 | 56.3 | 58.8 | 49.8 | 52.7 | 52.8 | |

政府所得 | 26.2 | 24.7 | 26.8 | 32.5 | 31.7 | |

国有企业 | 劳动者报酬 | 14.1 | 12.4 | 13.5 | 13.1 | 11.1 |

企业所得 | 39.3 | 41.4 | 35.4 | 35.1 | 38.1 | |

政府所得 | 46.6 | 46.6 | 51.1 | 51.8 | 50.8 |

(五)各行业劳动者报酬比重差异扩大

2010年,规模以上工业制造业劳动者报酬2277.7亿元,比重为29%,高于平均水平1个百分点;采矿业和电力、燃气及水的生产和供应业劳动者报酬分别为8亿元和73.7亿元,占增加值的比重分别为24%和14%,分别低于平均水平4和14个百分点。从37个行业大类来看,2010年,规模以上工业劳动者报酬比重由高到低排在前五名的行业分别是皮革、纺织服装、文教体育用品制造、家具和工艺品制造业,以上五个行业均为劳动密集型,劳动者报酬比重分别为48.1%、46.2%、43.9%、43.7%和42.1%。劳动者报酬比重排在全省工业后五名的行业分别是电力热力生产供应、化纤、燃气供应、石油加工和烟草制品业,多为资本密集型行业,所占比重分别为13.3%、13.1%、10.7%、2.4%和1.5%。

“十一五”期间,37个行业大类中,67.6%的行业劳动者报酬比重有所下降,其中燃气生产、废弃资源回收、化纤、仪器仪表、水生产供应和石油加工业劳动者报酬占比分别回落11.2、6.6、4.3、3.9、3.9和3.3个百分点。三大门类中,采矿业和制造业劳动者报酬占比分别回落4.6和0.8个百分点,电力、燃气及水的生产供应业小幅上升0.7个百分点 。

表3 2006-2010年三大门类收入法增加值分配情况

单位:%

年 份 | 2006年 | 2007年 | 2008年 | 2009年 | 2010年 | |

采矿业 | 劳动者报酬 | 28.6 | 25.0 | 22.5 | 28.9 | 24.0 |

企业所得 | 41.6 | 46.1 | 48.3 | 34.1 | 44.3 | |

政府所得 | 29.7 | 28.9 | 29.2 | 36.9 | 31.7 | |

制造业 | 劳动者报酬 | 29.8 | 30.3 | 32.7 | 29.7 | 29.0 |

企业所得 | 47.6 | 47.6 | 44.4 | 47.5 | 49.5 | |

政府所得 | 22.6 | 22.1 | 22.9 | 22.8 | 21.5 | |

电力、燃气及水的生产和供应业 | 劳动者报酬 | 13.3 | 13.3 | 17.6 | 14.7 | 14.0 |

企业所得 | 60.8 | 60.8 | 54.6 | 64.8 | 67.7 | |

政府所得 | 25.9 | 25.9 | 27.7 | 20.5 | 18.4 |

二、人均劳动者报酬情况

“十一五”期间,浙江规模以上工业人均劳动者报酬逐年提高,人均劳动报酬从2006年的16859元上升到2010年的27957元,增加11098元,年均增长13.1%。工业企业由于组织结构、企业规模、生产领域以及地域环境等因素对经济增长贡献的不同,工业内部人均劳动者报酬存在一定差异。

(一)不同经济类型企业人均报酬水平呈三大梯队

第一梯队为国有企业。2010年,规模以上国有企业人均劳动者报酬为64239元,比平均水平高36282元。第二梯队为三资企业和股份制企业。三资企业和股份制企业人均劳动者报酬分别为31321元和35859元,分别高于平均水平3364元和7902元。第三梯队为私营企业。其人均劳动者报酬最低,为24350元,比全省工业平均水平低3607元。劳动报酬三大梯队中每层相差1万元左右,最低层与最高层相差4万余元。

“十一五”期间,私营和国有企业人均劳动者报酬增长最快,年均增长均为13.6%,高于全省工业平均水平0.5个百分点;其次是股份制企业和有限责任公司年均增长均为13.5%,高于全省0.4个百分点;三资企业年均增长相对缓慢,年均增长为12.4%,低于全省0.7个百分点。

(二)大型企业人均劳动报酬高,发展速度较快

2010年,规模以上工业大型企业人均劳动者报酬最高,为37003元,中型企业30996元,小型企业25003元,大、中型企业人均劳动者报酬分别是小型企业的1.5倍和1.2倍,2006年这两项比值分别为1.4倍和1.2倍,大、中型企业与小型企业人均报酬差距有所扩大。“十一五”期间,大、中、小型企业人均劳动者报酬年均分别增长14.2%、13.8%和12.8%,大型企业年均增速分别快于中、小型企业0.4和1.4个百分点。

(三)制造业人均劳动者报酬低于全省工业

2010年,规模以上采矿业人均劳动者报酬28357元,比全省工业平均水平高400元;制造业人均劳动者报酬27395元,比平均水平低562元;电力、燃气及水的生产和供应业人均劳动者报酬76244元,是平均水平的2.7倍。“十一五”期间,从业人员平均人数占全省规模以上工业98%以上的制造业,人均劳动者报酬一直处于工业平均水平以下。

(四)五成行业人均劳动者报酬高于全省

2010年,从工业37个行业大类来看,20个行业人均劳动者报酬高于全省工业平均水平,17个行业低于全省,最高行业的人均收入为全省工业平均水平的3.9倍,最低的为66%。人均劳动者报酬最高的五个行业依次是烟草制品业,电力、热力的生产和供应业,石油加工、燃气生产和供应业以及水的生产和供应业,人均劳动者报酬均高于50000元。人均劳动者报酬最低的四个行业是煤炭采选、工艺品及其他制造业、皮革、毛皮、羽毛(绒)及其制品业和木材加工及木、竹、藤、棕、草制造业,人均劳动者报酬均低于23000元。

表4 2006-2010年各行业大类人均劳动者报酬有关数据

单位:元

行 业 | 均值 | 中位数 | 极大值 | 极小值 | 标准差 |

煤炭开采和洗选业 | 16845 | 18408 | 21246 | 12817 | 3353 |

黑色金属矿采选业 | 39022 | 39907 | 45339 | 31987 | 4879 |

有色金属矿采选业 | 25059 | 25186 | 33099 | 17430 | 5011 |

非金属矿采选业 | 22086 | 21839 | 27511 | 17325 | 3618 |

农副食品加工业 | 19213 | 19255 | 24140 | 15114 | 3075 |

食品制造业 | 21733 | 21204 | 28825 | 16501 | 4305 |

饮料制造业 | 29675 | 30289 | 37850 | 22471 | 5183 |

烟草制品业 | 92395 | 96178 | 107679 | 75624 | 11691 |

纺织业 | 19434 | 19354 | 24864 | 14975 | 3286 |

纺织服装、鞋、帽制造业 | 19909 | 20274 | 24672 | 15373 | 3165 |

皮革、毛皮、羽毛(绒)及其制品业 | 18461 | 18638 | 22306 | 15136 | 2527 |

木材加工及木、竹、藤、棕、草制 | 18344 | 18784 | 22321 | 14709 | 2552 |

家具制造业 | 20421 | 20597 | 25258 | 16531 | 2915 |

造纸及纸制品业 | 20003 | 19919 | 25666 | 15613 | 3375 |

印刷业和记录媒介的复制 | 20240 | 21552 | 24821 | 15486 | 3302 |

文教体育用品制造业 | 18989 | 18911 | 24390 | 14682 | 3267 |

石油加工、炼焦及核燃料加工业 | 61593 | 69033 | 75173 | 36487 | 13746 |

化学原料及化学制品制造业 | 27563 | 27500 | 35393 | 20936 | 4921 |

医药制造业 | 29859 | 28925 | 39686 | 22433 | 6006 |

化学纤维制造业 | 22627 | 22181 | 30155 | 17135 | 4464 |

橡胶制品业 | 20922 | 21424 | 26561 | 15388 | 3745 |

塑料制品业 | 19266 | 19639 | 24614 | 14632 | 3477 |

非金属矿物制品业 | 21657 | 21543 | 28054 | 16323 | 4064 |

黑色金属冶炼及压延加工业 | 26503 | 26825 | 34028 | 19442 | 5179 |

有色金属冶炼及压延加工业 | 22253 | 21936 | 29092 | 17004 | 4017 |

金属制品业 | 20734 | 21179 | 26065 | 15914 | 3441 |

通用设备制造业 | 22953 | 23253 | 29326 | 17624 | 3958 |

专用设备制造业 | 23224 | 23287 | 29554 | 17869 | 3971 |

交通运输设备制造业 | 23963 | 24275 | 30554 | 17820 | 4432 |

电气机械及器材制造业 | 21537 | 21574 | 27456 | 16521 | 3748 |

通信设备、计算机及其他电子设备 | 24933 | 24881 | 31762 | 19492 | 4379 |

仪器仪表及文化、办公用机械制造 | 21925 | 22032 | 28882 | 16005 | 4372 |

工艺品及其他制造业 | 17798 | 17937 | 22260 | 14357 | 2775 |

废弃资源和废旧材料回收加工业 | 21651 | 21651 | 27345 | 17929 | 3414 |

电力、热力的生产和供应业 | 69778 | 69831 | 87361 | 52574 | 11776 |

燃气生产和供应业 | 41272 | 42457 | 50807 | 30099 | 8012 |

水的生产和供应业 | 40734 | 41128 | 50423 | 32958 | 5929 |

(五)不同地域人均劳动报酬差距扩大

由于自然条件和投资环境不同造成的经济发展不平衡和地域差异,致使各市之间人均劳动报酬差距不断扩大。2010年,浙江人均劳动报酬最高的杭州市34526元,比全省平均水平27957元高出6569元,比最低的金华市高11852元,与2006年相比,人均劳动报酬最高的杭州市比最低的金华市的收入高6518元,差距扩大5334元。从“十一五”期间的年均增长情况来看,丽水、舟山市人均劳动报酬增长最快,年均增幅分别为18.3%和17.9%,比全省平均水平分别高出5.2和4.8个百分点。

表5 2006-2010年全省各市人均劳动者报酬

单位:元、%

2006年 | 2007年 | 2008年 | 2009年 | 2010年 | 年均增长 | |

浙江省 | 16859 | 19318 | 22128 | 23617 | 27957 | 13.1 |

杭州市 | 20553 | 23053 | 26526 | 27809 | 34526 | 13.8 |

宁波市 | 17679 | 20584 | 23473 | 25287 | 29497 | 12.1 |

温州市 | 14495 | 16752 | 19727 | 21259 | 24220 | 12.6 |

嘉兴市 | 17054 | 19544 | 22623 | 24014 | 28130 | 13.5 |

湖州市 | 15722 | 17169 | 19045 | 20609 | 24699 | 12.5 |

绍兴市 | 16150 | 18931 | 20758 | 22732 | 26616 | 13.4 |

金华市 | 14035 | 15804 | 18306 | 19013 | 22675 | 12.2 |

衢州市 | 17950 | 19709 | 20286 | 20591 | 24168 | 8.6 |

舟山市 | 19253 | 21907 | 26149 | 30278 | 34468 | 17.9 |

台州市 | 15619 | 17938 | 20334 | 21389 | 25284 | 13.1 |

丽水市 | 15630 | 17944 | 21651 | 23182 | 28406 | 18.3 |

三、对浙江工业收入分配的几点思考

(一)劳动报酬比重偏低

浙江工业劳动者报酬在初次分配中的比重较低,2010年劳动者报酬占工业增加值的28.0%,并且总体呈下降趋势,这是与我省工业经济所处的发展阶段密切相关的。改革开放初期,我省经济

由计划经济体制逐步向市场经济体制转轨,经济规模明显提升,产业结构调整不断优化。尤其是现阶段我省工业正处于关键的战略调整期,技术创新、设备的引进以及高端人才的培养都需要较大的资本投入。这个时期为谋求发展,工业资本迅速积累,企业所得在收入分配中所占比重高,而劳动者报酬比重较低。但随着工业化进程的加快,人们对物质生活水平要求的提高,应改变以往“重积累,轻消费”的发展模式。近几年来,欧美和日本、韩国等东亚国家劳动报酬占GDP的比重都在50%-57%之间,我省初次分配中劳动报酬占比明显比这些国家低20个百分点以上,劳动者的社会保障远不如这些国家。

(二)人均劳动者报酬逐年提高,但增幅低于工业增加值和利润增长

“十一五”期间,浙江规模以上工业人均劳动者报酬逐年提高,但人均劳动者报酬增幅与全省工业增加值年均增速相比低5.8个百分点,与利润总额增幅相比低9.8个百分点。2010年,全省规模以上工业人均劳动者报酬增长17.3%,增幅分别比工业增加值和利润总额低14.2和30个百分点。

表6 2006-2010年规模以上工业增加值、利润和劳动者报酬增速对比

单位:%

2006年 | 2007年 | 2008年 | 2009年 | 2010年 | 年均增长 | |

增加值增速(收入法现价) | 20.2 | 24.2 | 3.7 | 16.5 | 31.5 | 18.9 |

利润总额增速 | 23.4 | 29.8 | -11.7 | 34.4 | 47.3 | 22.9 |

劳动报酬增速 | 19.8 | 23.6 | 13.1 | 4.3 | 27.6 | 17.4 |

人均劳动者报酬增速 | 12.6 | 14.7 | 14.2 | 6.8 | 17.3 | 13.1 |

(三)行业间差距较大

由于行业的技术进步、资本构成、市场机遇的不同,各行业的发展很难呈现齐头并进的局面,会表现为收入水平的参差不齐。在收入分配中我们更应关注收入差距的趋势变化以及由于垄断程度、政策体制等因素引起的收入差距。2006年到2010年之间,垄断行业与非垄断行业人均劳动报酬差距基本保持2.5倍左右,最高行业人均工资水平是最低行业人均工资水平的5.8倍左右,行业人均劳动者报酬离散程度和极值比呈倒“V”型发展,离散系数从56.5上升到59.51后回落至52.96,极值比从5.81上升到6.44后回落到5.85。垄断行业和非垄断行业人均劳动报酬年均增幅分别为12.4%和13.2%,行业间差距保持相对稳定。

采掘业、电力、燃气及水的生产和供应、石油加工和烟草等垄断行业,在资源分配上占有一定优势,利润获得相对容易,劳动报酬较高。如果考虑到垄断行业的工资外收入和员工福利大量存在的现状,差距将会更大。由于非垄断性行业劳动者报酬代表非国有、集体企业的一般职工和农民工的利益(2010年,非垄断性行业从业人员占全省规模以上工业的98.4%),行业间差距过大不仅会阻碍扩大内需,阻碍经济发展方式的转变,而且会引发分配不公的社会问题。因此要理顺收入分配关系,兼顾公平与效率的原则,以市场为主、政府为辅、逐步调整分配关系,实现劳动报酬比重稳步提升,企业积累与劳动者收入协调发展。

表7 2006-2010年行业人均劳动者报酬

单位:元、%

年 份 | 平均数 | 中位数 | 极大值 | 极小值 | 标准差 | 极值差 | 极值比 | 离散系数 |

2006年 | 21106 | 17004 | 75624 | 13023 | 11926 | 62601 | 5.81 | 56.50 |

2007年 | 24445 | 18960 | 82541 | 12817 | 14177 | 69724 | 6.44 | 57.99 |

2008年 | 28335 | 21839 | 99955 | 17937 | 16863 | 82018 | 5.57 | 59.51 |

2009年 | 29929 | 23707 | 96178 | 18784 | 16729 | 77395 | 5.12 | 55.89 |

2010年 | 34641 | 28825 | 107679 | 18408 | 18345 | 89271 | 5.85 | 52.96 |

(四)多数劳动者议价能力偏弱

劳务市场上的劳动力相对富余使得劳动者在收入分配中始终处于弱势地位,议价能力弱。特别是在劳动密集型行业、小型企业、非公企业,广大一线生产工人、劳务派遣工等劳动者往往是低收入群体,且人数众多。企业缺乏工资正常增长机制,不能保障劳动者报酬随着经济发展保持长期的、常规的较快增长。2010年,全省规模以上工业企业中生产部门人员劳动者报酬占全部劳动者报酬比重约为34.5%,管理部门、销售部门和科研人员劳动者报酬分别占40.9%、16.8%和7.8%,其中小型企业销售和科研人员报酬比重分别比全部工业低5.3和1.4个百分点,而生产和管理部门人员劳动报酬占比分别比全部工业高1.5和5.2个百分点。因此,稳定中小企业就业,提高一线生产工人等低收入群体的收入水平,对全省劳动者报酬的增长具有十分重大的意义。

四、政策建议

初次分配领域是在生产过程中进行的分配,因此,关键要处理好各种生产要素之间如何获得合理报酬的问题,实现各要素之间按照贡献大小进行分配,劳动者之间则要按劳分配。改善创造财富和分配财富的结构,使更多的创业者和劳动者融入中等收入人群,为建设“橄榄型社会”奠定基础。首先要改变初次分配明显向企业倾斜、劳动报酬偏少的状况,提高劳动者报酬在初次分配中的比重。这对于建立合理有序的收入分配格局,转变经济发展方式,改善人民生活、特别是普通劳动者的生活具有重要意义。

(一)关注民生,完善劳动报酬决定机制

根据浙江“十二五”规划《纲要》要求,“十二五”时期城乡居民收入增幅不仅要高于“十一五”实绩,而且要高于同期经济增长速度。政府必须调整和优化国民收入分配结构,加快转变经济发展方式,促进形成合理的劳动报酬决定机制。一是充分利用新企业所得税法实施,内资企业员工工资可作为支出从利润中扣除,力促企业将少缴税的部分用于提高员工工资。二是建立健全由最低工资标准、最低福利津贴等构成的企业职工收入保障机制,研究根据物价指数特别是消费价格指数、恩格尔系数、劳动生产率等建立最低工资增长调整机制,适时适当提高标准。三是建立正常的工资增长机制。通过法律规范形成正常的工资增长长效机制,建立与企业经济效益、劳动生产率以及物价水平相协调的工资增长新原则。尤其要加大力度解决私营企业,特别是中小企业中低端劳动者的工资收入及增长问题,确保劳动报酬占工业增加值的比重每年适当增加。

(二)以产业结构升级为主要方式,提高劳动者报酬

产业升级是推动国民经济快速发展的内生动力,同时也是增加就业、提高劳动者报酬的重要途径。加快经济发展方式转变,以高新技术产业、生物产业、新能源、新材料、节能环保产业的发展和利用现代技术改造提升传统产业为支撑,增强浙江工业的竞争力,提高在国际分工产业链中的增加值,在工业经济“蛋糕”扩大的基础上,兼顾公平与效率,提高初次分配中不同产业劳动报酬水平,实现劳动者报酬与工业经济协调增长。

(三)扩大就业,加大对劳动力的培训

就业是民生之本,也是增加居民收入的根本途径。西欧国家大都采取加大培训力度、发展新兴产业等措施来扩大就业。因此,要继续实施积极的就业政策,在经济发展中解决就业问题。要着力创造良好的就业环境,拓宽吸纳劳动力就业的渠道,为各类所有制企业创造公平、开放、有序的财税环境,鼓励和扶持吸纳就业作用较大的劳动密集型产业、中小企业及非公有制企业发展,以提供更多的就业岗位。此外,在市场经济条件下,要想从根本上提高劳动报酬,就要持续不断、想方设法地提高劳动者素质。劳动力的收入水平总体上与接受教育和文化程度是成正比的。提高劳动生产率,政府、企业、职工个人都要不断加大培训投入,提高人力资源素质。

(四)消除垄断促进竞争,缩小收入分配差距

要加快经济体制改革,完善市场机制,加强对垄断行业收入分配的调节和监督,使得生产要素(包括资本、劳动力等)可以自由平等地在各部门和各行业间流动,获取相同或相近的报酬率,从而缩小行业间、企业间的劳动者收入差距,缩小初次分配差距。一是消除行政性垄断的体制基础。进一步推进政企、政事、企事分开。全面推进政务公开,强化对政务活动的监督,切断某些行业和企业与政府部门事实上存在的特殊内在联系。二是规范市场准入条件,强化竞争机制,构建垄断行业有效竞争格局,除涉及国家安全、自然资源、少数公共产品和公共服务提供的领域外,目前处于垄断状态的其他行业与部门都应通过改革实现公平竞争的市场准入。三是推进垄断企业改革。推进股权多元化,逐步引入非国有股东,完善企业的法人治理结构。大力促进垄断企业建立内部分配约束机制和外部调控机制。对自然垄断行业的工资总额和工资水平,由政府有关部门统一核定,实行分级分类管理,加强对企业财务和收入分配的审计及监督检查。