绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

2011年以来,浙江深入贯彻落实科学发展观,认真实施“八八战略”和“两创”总战略,在国际经济增长减速,国内实施积极的财政政策和稳健的货币政策的宏观环境下,着力稳增长、抓转型、控物价、惠民生、促和谐,加快启动实施三大国家战略,积极帮助中小企业脱困解难,全省经济保持平稳增长,民生进一步改善,实现了“十二五”发展的良好开局。

一、经济运行总体平稳

(一)经济平稳增长

预计全年GDP可达32000亿元左右,约增长9%以上,人均GDP约合9000美元以上(按年平均汇率6.459测算)。

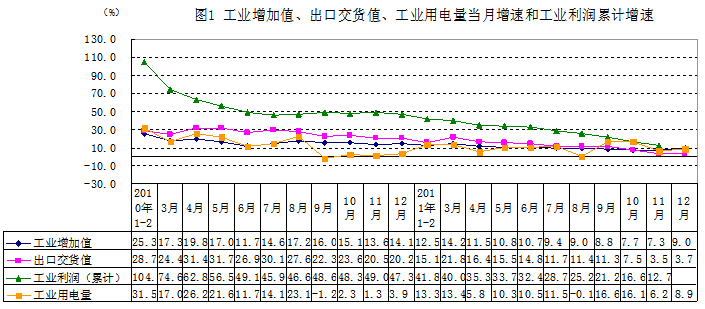

1.工业生产在三季度快速回落的基础上有所趋稳,服务业发展较快,农业发展平稳。2011年,规模以上工业增加值10878亿元[1],比上年增长10.9%,增速比一季度和上半年分别回落2和1.2个百分点,比前三季度回落0.3个百分点,回落幅度有所减小。1-11月,实现利润2738.4亿元,同比增长12.7%,增速比上半年和前三季度分别回落19.7和8.5个百分点。预计全年规模以上工业利润增长10%左右。采取化解中小微企业困境的措施取得初步成效。企业资金紧张状况已有所缓解。11月末,规模以上工业企业银行贷款余额12859亿元,比9月末增加310亿元,比上年同期增长19.0%。工业生产增速快速回落的态势有所遏制。11月规模以上工业增加值增长7.3%,比上月回落0.4个百分点,回落幅度比10月减小0.7个百分点,12月增长9%,增速比上月回升1.7个百分点。全年小型企业增加值增长11.4%,高于规模以上工业0.5个百分点,工业生产形势正在逐步趋于稳定。

服务业发展较快。预计服务业从业人员比重为34.6%,比上年提高0.4个百分点。全年批发、零售业零售额分别增长28.7%和16.1%,住宿和餐饮业零售总额分别增长19.2%和18.3%。1-11月,限额以上交通、信息、商务、科技、文化、居民服务及其他服务业等企业营业收入和营业利润同比分别增长17.4%和25.8%。据有关部门预计,全年全社会铁、公、水路客、货运周转量分别比上年增长3.5%和21.3%;旅游外汇收入和国内旅游收入分别增长12%和18%。

农业生产稳定增长。预计全年农林牧渔业总产值2531亿元,比上年增长3.1%。农作物种植结构进一步调整,花卉苗木等种植收益好的农作物生产规模继续扩大。预计粮食播种面积与上年基本持平,粮食总产量781.6万吨(156.3亿斤),增长1.4%。畜牧业继续保持稳步发展态势,渔业生产稳定增长。预计全省肉类总产量175.9万吨,比上年增长0.4%;水产品产量490.3万吨(不含远洋),增长6.4%,远洋渔业产量22万吨,增长13.4%。

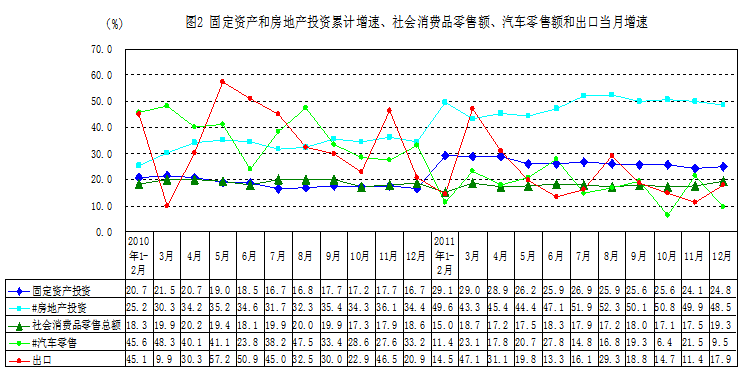

2.投资、消费增速基本稳定,出口增速回落。2011年,固定资产投资14290亿元,比上年增长24.8%,增速分别比上半年和前三季度略回落1.1和0.8个百分点,按投资价格指数缩减,实际增速为16.1%,其中,房地产开发投资4494亿元,增长48.5%。社会消费品零售总额11931亿元,比上年增长17.4%,扣除价格因素实际增长11.3%。进出口总额3094亿美元,比上年增长22%,其中,出口2164亿美元,增长19.9%,增速分别比上半年和前三季度回落2.4和1.9个百分点;进口930亿美元,增长27.3%。新批外商投资企业1691家,合同利用外资205.8亿美元,实际利用外资116.7亿美元,比上年分别增长2.7%和6%;全省对外投资中方投资额34.1亿美元,增长1.5%。

3.财政收入增速基本稳定,存贷款增速走低。2011年,财政一般预算总收入5925亿元,比上年增长21.0%,地方一般预算收入3151亿元,增长20.8%,按可比口径计算增长15.2%。在地方一般预算收入中,企业所得税和个人所得税增长较快,分别比上年增长33%和22.8%,增值税和营业税分别增长15.8%和12.1%。地方财政一般预算支出3843亿元,增长19.8%。2011年末,金融机构本外币存款余额60893亿元,比上年末增长12%,新增存款6507亿元,同比少增2766亿元。本外币贷款余额53239亿元,增长13.8%,新增贷款6482亿元,同比少增1175.5亿元,其中12月新增600亿元,同比多增314亿元。从境内贷款投向看,短期贷款增长19.7%,中长期贷款增长5.1%,票据融资增长5.4%。

(二)转型升级积极推进

1.创新驱动持续增强。2011年,地方财政中用于科技支出144亿元,比上年增长18.7%。1-11月,规模以上工业企业科技活动经费支出增长30.1%。产品升级换代取得积极成效,2011年,规模以上工业新产品总产值12253亿元,比上年增长28.8%,新产品产值率22%,比重提高1.3个百分点。专利事业取得新进展。2011年,全省专利申请量、授权量分别达16.5和12.8万件,比上年分别增长35%和11.7%;发明专利申请量、授权量分别为22500和8600件,增长25%和35%,发明专利授权量占专利授权总量的比重由2010年的5.6%提高到6.7%。

2.大平台大产业大项目大企业建设积极推进。14个产业集聚区建设有序实施,编制完成第二批21个升级产业集群示范区实施方案,推动42个块状经济向现代产业集群转型升级,积极培育战略性新兴产业。预计2011年全省海洋经济生产总值4500亿元,比上年增长19%(未扣除价格因素),约占GDP的14%。2011年,规模以上工业装备制造业和高新技术产业增加值比上年分别增长12.1%和13.4%,增速分别比规模以上工业高1.2和2.5个百分点,所占比重为33.1%和24.1%,高新技术产业比重比上年提高0.3个百分点,装备制造业拉动规模以上工业增长4.1个百分点,增长贡献率为37.4%。发光二极管(LED)、太阳能电池成品和多晶硅等节能产品产量增长较快,分别增长28.2%、44.7%和80.8%。投资更多地投向装备制造业、重点服务业和战略性新兴产业。2011年,制造业投资4563亿元,比上年增长14%,装备制造业投资2203亿元,增长18%,比制造业投资增速快4个百分点,工业技术改造投资占工业投资的55.4%。服务业投资增长32.6%,其中,教育、批发零售、科研、水利环境、居民服务、卫生社会保障和社会福利、文化体育和娱乐业投资分别增长22%、13.9%、30.5%、16.4%、104.7%、18.1%、60.2%。重点实施146家龙头骨干企业663项重大项目,做强做大龙头骨干企业,新组建企业集团100余个,重点推进6个国际区域品牌试点。大企业大集团发展较好。2011年,大型企业工业增加值比上年增长11.7%,增速比规模以上工业高0.8个百分点。

3.节能减排取得一定成效。2011年,规模以上高耗能行业工业增加值4447亿元,比上年增长10.6%,增速比规模以上工业低0.3个百分点,按可比价计算,高耗能行业工业增加值占规模以上工业比重为39.8%,比上年下降0.1个百分点,其中,纺织(9.1%)、电力(6.7%)和石油加工(2.3%)的增加值增速均低于平均水平。11、12月高耗能行业工业增加值仅增长5.7%和8.2%,出现下半年以来最大幅度的回落。前三季度,化学需氧量、二氧化硫、氨氮排放量分别下降1.8%、2.3%、1.1%,氮氧化物排放量上升2.8%,升幅比上半年减小1.4个百分点。

4.多层次资本市场建设稳步推动。2011年,全省新增境内外上市公司40家,有30家上市公司2011年实现再融资,上市公司累计达283家,资本市场融资额累计2636亿元。其中,境内上市公司38家,占全国(285家)的13.3%,资本市场融资(含首发、再融资)627.8亿元。其中,A、B股上市公司225家,数量居全国第2位,境内资本市场融资累计2448亿元;中小企业板上市公司113家,居全国第2位;创业板公司26家,居全国第4位,上市公司数量继续全国领先。

(三)民生进一步改善

1.城乡居民收入差距缩小,低收入农户收入快速增长。2011年,我省城镇居民人均可支配收入突破3万元,预计可达30900元,比上年增长13.0%,扣除价格因素,实际增长7.2%,实际增速比上年加快0.3个百分点;农村居民人均纯收入13071元,比上年增长15.6%,扣除价格因素,实际增长9.5%,实际增速比上年加快0.9个百分点。城镇居民人均可支配收入水平自2001年开始已连续11年列上海、北京后,居全国31个省(市、自治区)第3位,省(区)第1位;农村居民人均纯收入水平自1985年开始已连续27年位居各省区首位。预计农村居民人均纯收入增速比城镇居民人均可支配收入增速快2.3个百分点,城乡收入差距从上年的2.42倍缩小到2.36倍。1-11月,规模以上工业从业人员人均劳动报酬30341元,同比增长16.7%。据全省低收入农户奔小康工程统计监测调查资料,2011年,低收入农户人均纯收入为5298元,比上年增长25.0%,扣除价格因素实际增长18.4%,增幅均高出全省农村居民人均纯收入9个百分点左右。全省低收入农户家庭人均纯收入达到4000元及以上的低收入农户比重为63.4%,若“低保”农户除外,这一比重已近65%,预计2012年可以超过省第十二次党代会上提出的“力争使低收入农户(“低保”农户除外)70%以上家庭人均纯收入超过4000元”的基本目标。

2.民生进一步改善。财政用于改善民生等方面的支出力度进一步加大。2011年,住房保障、国土资源气象等事务、社会保障和就业、农林水事务、城乡社区事务、医疗卫生、教育、交通运输等支出分别增长96.1%、45.2%、41.4%、28.6%、24.3%、24.3%、23.9%和17.4%。就业总量持续增长,规模不断扩大。预计2011年末全省从业人员为3680万人,比上年增加44万人,增长1.2%,非农产业从业人员比重达85.6%,比上年提高1.6个百分点。新增城镇就业90万人,城镇登记失业率为3.3%。社会保险参保人数持续增加。据人力社保厅资料,预计全年企业养老保险参保人数新增204万人,达到1810万人;职工医疗保险和居民医疗保险参保人数分别达到1503万人和597万人,合计新增214万人;工伤、失业、生育保险参保人数分别新增128、100、106万人,达到1603、975和970万人。参加城乡居民社会养老保险人数达到1312万人,新增116.7万人,全省参保率超过90%。376万名被征地农民参加基本生活保障,5203名“老工伤”职工全部纳入工伤保险统筹管理。完善落实了最低生活保障制度和困难群众基本生活价格补贴政策。

3.加快推进保障性住房建设。据省建设厅资料,2011年,全省新开工建设各类保障性住房20.9万套,新增廉租住房货币补贴7753户。

(四)物价和房地产市场调控取得明显成效

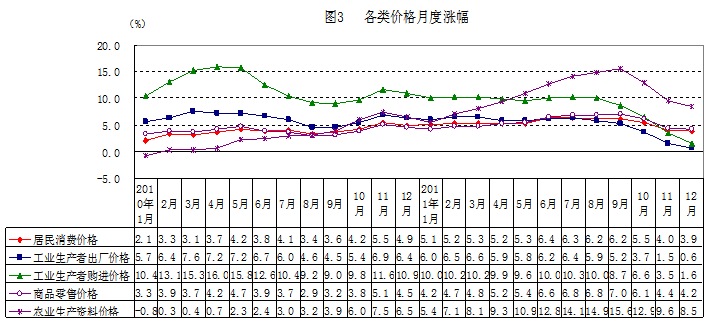

1.市场价格过快上涨的势头得到遏制。随着中央宏观调控措施的落实到位,国际市场大宗商品价格回落,翘尾因素逐月减小,我省居民消费价格过快上涨的势头得到了初步遏制。2011年,居民消费价格(CPI)上涨5.4%,月度涨幅从6月的6.4%回落到10、11、12月的5.5%、4%和3.9%,12月涨幅比全国同期低0.2个百分点,累计涨幅与全国持平;从环比看,10月份开始转升为降,10、11月分别比上月下降0.2%和0.5%,12月略有回升(上涨0.2%)。2011年,工业生产者出厂价格(PPI)和购进价格分别上涨5.0%和8.3%,涨幅比全国同期低1和0.8个百分点,月度涨幅从7月的6.4%和10.3%快速回落到12月的0.6%和1.6%;环比连续5、4个月下降,12月环比分别下降0.5%和0.9%。

2.商品房销售清淡,房价涨幅回落。2011年,全省房地产开发企业的商品房销售面积3827万平方米,比上年下降20.5%,销售额3728亿元,下降16.4%。从国家统计局公布的11月份70个大中城市新建商品住宅(不含保障性住房)销售价格变动情况看,与上年同月相比,全国70个城市中仅有4个城市下降,我省占到两席,温州和宁波分别下降5.5%和0.8%,居70个城市的末1、2位,杭州、金华涨幅靠后,分别上涨1.3%和1.7%,居并列53和47位;与上月相比,全国70个城市中,49个下降,16个持平,5个上涨,我省4城市中,2个下降,2个持平,宁波环比下降0.6%,居70个城市末2位,杭州环比下降0.3%,居并列45位,温州、金华持平。

二、经济运行中存在的主要问题

1.经济增速处于下行态势。一季度、上半年和前三季度GDP增速分别为10.4%、9.9%、9.5%,同比分别回落4.6、1.8和3个百分点,下行趋势比较明显,预计全年增速比上年低2个多百分点。由于我省小企业比重大,资源要素制约严重,产业转型难度较大,经济下行趋势比全国严峻。GDP增速与全国相比,从2010年一季度高于3.1个百分点回落到2011年前三季度仅高于0.1个百分点。企业景气持续回落。据企业景气调查,四季度,我省企业家信心指数为113,分别比三季度和上年同期回落10.7和25.2点,为2009年二季度以来的新低;企业景气指数为126,比一至三季度分别回落8.1、9.6和7.0点,比上年同期回落16.1点,为2009年四季度以来的新低,信心指数和景气指数分别比全国低9和2.2个百分点。

特别需要关注的是工业经济下行过快,持续时间过长,对经济增长的影响较大。10月份以来,省委省政府采取了一揽子政策措施全力帮助中小微企业脱困解难,取得了初步成效。但在外需减弱、货币政策较紧和原材料成本、人民币升值、用工成本和利率成本等大幅上升的情况下,工业企业的生产经营压力依然较大,特别是市场需求不足的影响在加大。下半年各月规模以上工业已连续6个月进入个位数增长区间;出口交货值增速已从5、6月的15%左右下滑到12月的3.7%,2011年,出口拉动销售产值增长仅2.7个百分点,比上年低3.3个百分点,增长贡献率从上年的19.9%下降到12.7%。工业产品订货减少。据企业景气调查,四季度,工业产品订货景气指数为102.4,分别比三季度和上年同期回落16.5和30点,其中,出口企业产品订货景气指数为92.5点,同比回落17.5点,环比回落8.2点,回落幅度呈加快趋势,跌入不景气区间。生产经营成本上升导致企业利润下滑过快。规模以上工业实现利润累计增速从一季度的40%下滑到1-11月的12.7%,与全国增速的差距由1-6月的高出3.7个百分点转为1-11月低11.7个百分点。月度利润增速回落幅度更大,不仅从年初41.8%的高位一路快速回落到8月份的个位数增长,且从9月起出现下降,9、10、11月同比分别下降1.5%、12.0%和14%,降幅逐月扩大,利润下滑的幅度大于生产下滑的幅度,而全国11月当月利润仍增长17.9%。1-11月,我省37个行业中有6个行业利润出现下降,11个行业为个位数增长。企业亏损额151.3亿元,增长61.9%。

外需和内需的拉动力均在减弱。受美债信用评级下调、欧债危机扩散升级以及全球经济下滑风险加大等不利因素影响,外需明显下滑。全省出口规模从7、8月的200亿美元以上回落到190亿美元左右,增速从8月的29.3%回落到11、12月的11.4%和17.9%。2011年,我省出口增速低于全国同期(20.3%)0.4个百分点,也低于山东(20.7%)、福建(29.9%)。对欧盟和美国出口持续低迷,2011年分别增长15.4%和14.7%,低于全省同期出口平均增速4.5和5.2个百分点。贸易保护主义对国际贸易摩擦“重灾区”浙江所产生的不利影响不容忽视。省内消费的实际增速走低。2011年,社会消费品零售总额扣除价格因素的实际增速为11.3%,比上年低3.2个百分点。汽车销售对消费品零售总额的贡献率下降,新的消费热点不明显。2011年,汽车类零售额为2211亿元,比上年增长16.6%,占限额以上贸易企业商品零售额的40.4%,对社会消费品零售总额的贡献率为18%,比上年回落12.2个百分点,与汽车相关的石油及制品(增长40.5%)比重也高达18.3%。而销售增速较快的家具(增长57.1%)、金银珠宝(53.5%)和通讯器材(31.7%)类零售额所占比重不大,共为3.1%,影响面较小。投资增长后劲堪忧,产业投资拉动力减弱。2011年投资主要靠房地产投资拉动,全年房地产开发投资占固定资产投资的31.5%,比重比上年提高5.1个百分点,比上年增长48.5%,拉动固定资产投资总额增长12.8个百分点,增长贡献率达51.8%;土地购置费占房地产投资的37.7%,其增长难有持续性。而除房地产开发投资外的三产项目投资仅增长19.6%;工业投资增长13.1%,其中制造业投资增长14%,分别低于固定资产投资5.2、11.7和10.8个百分点,将可能影响今年的经济增长后劲。

2.市场价格涨幅仍然较高。2011年,全省居民消费价格上涨5.4%,涨幅比上年上升1.6个百分点,创1997年以来的新高,其中,6-9月连续4个月涨幅都在6%以上,最高的6月达6.4%。2011年,所调查的八大类价格同比全面上涨,食品类涨幅最高,上涨12.1%,居住、医疗保健和个人用品、家庭设备用品及维修服务、衣着、烟酒、交通和通信、娱乐教育文化用品及服务等类价格同比分别上涨5.3%、3.7%、3.7%、2.9%、1.7%、0.7%、0.1%。食品类价格大幅攀升是影响居民消费价格总水平上升的首要因素,推动价格总水平上升3.4个百分点,居住、医疗保健和个人用品类分别推动价格总水平上升1.1和0.3个百分点。CPI高位运行是流动性过剩、需求拉动、成本推动和外部输入等共同作用的结果。2011年,工业生产者购进价格比上年上涨8.3%,高于出厂价格(PPI)3.3个百分点,涨幅在10%以上是有色金属材料电线类(11.7%)、化工原料类(11.2%)和农副产品类(10.1%),燃料动力类、建筑材料及非金属矿类、其他工业原材料及半成品类、纺织原料类、黑色金属材料类、木材及纸浆类等购进价格涨幅在3.8%-9.7%之间。

3.城乡居民持续增收难度加大。预计全年城镇居民人均可支配收入实际增长7.2%,农村居民人均纯收入实际增长9.5%。从影响居民增收的因素看,城镇居民人均可支配收入的三分之二和农村居民人均纯收入的一半以上均来自于工资性收入,经济增速下行、企业生产经营困难将直接影响工资性收入特别是城镇居民可支配收入的增长,涨幅较高的居民消费价格严重缩减居民收入的实际增速,影响中低收入居民的生活水平。同时,农业生产费用支出增长更快,直接影响农民纯收入增长。2011年,农业生产资料价格同比上涨10.8%,其中,9月涨幅(15.6%)为2008年11月以来新高。土地流转费用、用工成本提高也较快。

4.一些不稳定因素和潜在的风险在集聚。一是商品房销售清淡影响企业的资金回笼。2010年6月以来,商品房销售面积开始步入下降通道,除2011年1-2月外,销售额也基本处于微增和下降之中,全年销售额下降16.4%,为近一年半来最大降幅。2011年,房地产投资资金来源仅增长10.6%,比同期房地产投资增速低37.9个百分点。二是部分企业资金困难。据企业景气调查,四季度,企业流动资金和融资景气指数分别为103.5和94.5,比三季度分别回落4.9和2.5点,其中,中小企业融资景气指数为95.4,比大型企业低2.2点,比三季度回落1.2点,融资景气指数已连续3个季度处于“不景气”区间。三是企业利润加速下滑,一定程度将影响企业家的信心和今年生产和投资的增长。四是政府减税让利和企业利润下滑与财政民生支出持续增加的矛盾显现,财政收支平衡压力加大。

当前世界经济增长放缓,国际贸易增速回落,国际金融市场剧烈动荡,各类风险明显增多。主要经济体经济增速下滑,欧美国家主权债务问题突出,消费市场低迷成为常态,新兴市场国家增速减缓,通胀压力仍然较大,各种形式的保护主义愈演愈烈,极端气候和自然灾害频发也给世界经济带来负面影响,世界经济复苏的不稳定性不确定性上升,风险挑战增多,对外贸依存度较大的我省经济增长的影响较大。

我国的宏观环境和宏观调控政策正在向有利于保持经济增长的方向发展。中央经济工作会议明确提出2012年经济工作必须继续抓住科学发展这个主题和加快转变经济发展方式这条主线,牢牢把握扩大内需这一战略基点、发展实体经济这一坚实基础、加快改革创新这一强大动力、保障和改善民生这一根本目的,要突出把握好稳中求进的工作总基调,把稳增长、控物价、调结构、惠民生、抓改革、促和谐更好地结合起来。

我省经济工作会议提出要深入贯彻落实科学发展观,全面实施“八八战略”和“创业富民、创新强省”总战略,突出把握好“稳中求进”的工作总基调,紧紧围绕保持经济平稳较快发展和社会和谐稳定的目标,按照“调结构、抓转型,重投入、兴实体,强改革、优环境,惠民生、促和谐”的思路,着力推进“三大国家战略”、“四大建设”、“五大统筹”,切实增强发展的稳定性、协调性、普惠性和可持续性。我省将更加注重扩大内需,发挥投资、消费对经济的拉动作用,加快地方金融改革发展,优化民营经济发展环境,实施浙商回归工程,加强招商引资和境外拓展,推进文化大省向文化强省转变,这都将有利于促进浙江经济平稳较快发展。

附表

2011年浙江省主要经济指标及预测

指 标 | 1季度 | 上半年 | 1-3季度 | 1-11月 | 全年或预计 | ||

增长% | 增长% | 实绩 | 增长% | 增长% | 实绩 | 增长% | |

地区生产总值(GDP)(亿元) | 10.4 | 9.9 | 22627 | 9.5 | —— | 32000左右 | 9以上 |

规模以上工业增加值(亿元) | 12.9 | 12.1 | 7945 | 11.2 | 10.9 | 10878 | 10.9 |

利润总额(亿元) | 40.0 | 32.4 | 2214 | 21.2 | 12.7 | 10左右 | |

全社会用电量(亿千瓦时) | 14.6 | 11.7 | 2356 | 10.9 | 10.6 | 3117 | 10.5 |

#工业用电量(亿千瓦时) | 13.3 | 10.5 | 1786 | 9.8 | 10.0 | 2383 | 9.9 |

固定资产投资(亿元) | 29.0 | 25.9 | 9872 | 25.6 | 24.1 | 14290 | 24.8 |

#房地产投资(亿元) | 43.3 | 47.1 | 3102 | 50.1 | 49.9 | 4494 | 48.5 |

社会消费品零售总额(亿元) | 16.1 | 16.9 | 8625 | 17.2 | 17.2 | 11931 | 17.4 |

进出口总额(亿美元) | 26.1 | 23.1 | 2308 | 23.8 | 22.7 | 3094 | 22 |

#出口总额(亿美元) | 24.2 | 22.3 | 1619 | 21.8 | 20.1 | 2163.6 | 19.9 |

实际利用外商直接投资(亿美元) | 20.0 | 18.2 | 86 | 17.3 | 12.6 | 116.7 | 6.0 |

财政总收入(亿元) | 31.0 | 27.1 | 4809 | 25.8 | 22.8 | 5925 | 21.0 |

#地方财政收入(亿元) | 31.2 | 27.6 | 2603 | 26.5 | 23.6 | 3150.8 | 20.8 |

金融机构本外币贷款余额(亿元) | 16.2 | 15.3 | 51892 | 14.1 | 13.3 | 53239 | 13.8 |

居民消费价格(CPI)涨幅(%) | 5.2 | 5.4 | 5.7 | — | 5.5 | 5.4% | |

工业生产者出厂价格涨幅(%) | 6.4 | 6.2 | 6.0 | — | 5.4 | 5% | |

工业生产者购进价格涨幅(%) | 10.1 | 10.0 | 9.9 | — | 9.0 | 8.3% | |

城镇居民人均可支配收入(元) | 7.4 | 7.1 | 23877 | 7.3 | — | 30900 | 7.2 |

农村居民人均纯收入(元) | 9.3 | 9.3 | 12312 | 9.0 | — | 13071 | 9.5 |

注:GDP、工业增加值、城乡居民收入增速为扣除了价格因素的实际增速,农村居民季度为现金收入。

[1]2011年度数据均为初步统计数据或预计数。