绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

摘要:改革开放以来,伴随着浙江经济的快速增长,产业结构和投资结构也在不断优化调整发展。投资结构和产业结构是相互制约和相互影响关系,当前的产业结构状况是由过去的产业投资结构形成的,而未来产业结构的变化主要取决于当前的产业投资结构。浙江投资结构优化升级必然给目前经济发展方式转变带来强大的推动力。本文在对我省产业结构、投资结构进行分析的基础上,采用灰色系统理论模型对我省生产总值、产业结构、投资结构等相关变量进行实证研究,以剖析目前我省产业结构、投资结构等变量之间的内在关系及存在的问题,为投资结构优化提供决策依据。通过研究,得到如下结论:一是尽管近些年我省产业结构不断优化发展,但并没有发生根本性转变,投资结构的转变为经济转型提供了强大的推动力;二是从三次产业投资效率和对其他产业发展的影响看,第二产业均高于第三产业,但第三产业对地区生产总值的影响要高于第二产业,这表明在保持第二产业均衡发展的情况下,应继续加大第三产业投资力度,以便更好地推进产业结构的调整;三是从行业结构和行业投资结构情况看,投资规模最大的工业和房地产投资对其他各行业发展的影响很大,但是其对地区生产总值的关联度并不位居前列,这表明今后既要保持两大行业的稳定发展,更要关注行业内部投资结构的不断优化;四是部分第三产业行业对地区经济发展的影响很大,其投资对其他行业发展的作用也很突出,是今后我省第三产业投资结构调整的重点。

现代经济增长历史表明,一个国家(或地区)经济的整体效益,在很大程度上取决于经济结构是否合理,而产业结构是经济结构的核心,对经济增长的影响和作用也最大。产业结构是指国民经济中各产业部门之间的相互关系,产业投资结构则是指社会投资在经济各产业部门之间分配后形成的数量比例关系,二者相互制约和相互影响。当前的产业结构状况是由过去的产业投资结构形成的,而未来产业结构的变化主要取决于当前的产业投资结构,产业投资结构的动态发展是实现产业结构演进的最基本动因和手段。

改革开放以来,浙江产业结构在不断优化中调整,取得了很大的成就。但不可否认,经济总量达到一定程度后,面对浙江资源禀赋等条件的制约,原有的产业结构和发展方式已经不能更好的适应目前经济发展的需要。国际金融危机又一次暴露了我省经济在结构和布局上的“软肋”,经济结构的调整和发展方式转变已经成为重中之重。

浙江经济已经进入发展方式转变的关键时期,经济结构性矛盾是现阶段存在的主要方面,但对浙江的投资结构尤其是产业结构和投资结构的内在关系等方面进行系统研究的,目前还比较少。鉴于此,本文广泛借鉴国内外研究成果,在对浙江产业结构与产业投资结构的演变以及现状进行全面分析的基础上,对浙江三次产业投资结构与三次产业结构的互动关系以及产业投资内部结构进行实证研究,进而提出优化产业投资结构的对策咨询建议。

一、浙江产业结构与投资结构演进特征和现状分析

改革开放以来,浙江经济快速发展,产业结构不断调整,这与投资结构持续优化发展是密不可分的。

(一)产业结构变动情况

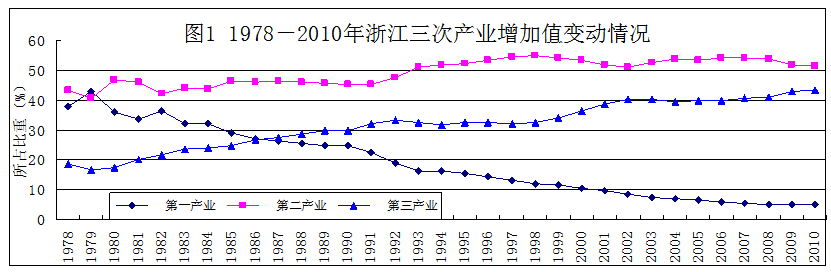

改革开放以来,浙江经济总量快速扩大,生产总值(GDP)跃居全国第四位,三次产业结构不断调整优化。从各产业增加值比重的变化曲线看,第一产业比重基本呈下降态势;第二产业增加值占比于1993年首次突破50%,此后基本维持在50%-55%之间,近几年又有所回落;第三产业增加值占比基本呈现持续上升的运行态势,并于2002年突破40%,其间也有部分年份出现小幅回调。总体上看,浙江三次产业构成自1987年后一直呈现“二、三、一”形态,近年来尚未发生根本变化,当前的产业结构正处于工业化向现代化的过渡时期。根据发达国家演进过程看,产业结构处于此阶段的时间相对较长,第二产业占主导经济格局在近期还将保持稳定。

从1979年以来GDP和各产业增加值平均增长情况看,GDP平均增长13.0%,第一产业仅有4.0%,第二产业为最高达15.6%,第三产业也有13.7%;2006年以来平均增幅均有所回落,GDP为11.9%,第一产业为3.2%,第二产业回落最多,增速为11.7%,第三产业增长最快为13.4%。近几年,第三产业增加值平均增速明显高于第二产业。从目前三次产业增加值增长速度和比重变化趋势看,浙江三次产业结构变动趋势基本符合经济发展的要求和规律。

(二)投资结构变动特征

改革开放以来,浙江投资规模不断发展壮大,投资结构也在不断的优化调整。从三次产业投资结构变动看,1979年国有等经济单位口径三次产业投资比例为18.1:46.7:35.2,第一产业还占有相当的份额。随着工业化进程的加快,第二产业投资力度不断加大,占比逐步走高。到上世纪90年代初期,随着房地产业等第三产业的全面发展,其投资比重上升并超过了第二产业,其后三次产业投资结构一直维持在“三、二、一”格局。

表1 2003-2010年浙江省三次产业投资构成情况(%)

第一产业(%) | 第二产业(%) | 第三产业(%) | |

2003 2004 2005 2006 2007 2008 2009 2010 | 0.34 0.31 0.33 0.31 0.43 0.42 0.58 0.52 | 43.4 45.2 46.5 46.4 47.0 46.1 43.3 40.7 | 56.3 54.5 53.2 53.3 52.6 53.5 56.1 58.8 |

进入新世纪以来,浙江产业投资结构在打造先进制造业基地、新农村建设、加快现代服务业发展等一系列重大发展战略措施的影响下,继续优化调整。由表1可知,近几年浙江第一产业投资所占比重一直在0.4%左右波动,尽管近几年占比有所提高,但到2010年占比也仅为0.52%。2003年以来,第二产业投资占比先升后降,而服务业投资占比表现为先降后升的运行态势。至2010年,浙江限额以上三次产业投资比重调整为0.52:40.7:58.8。在这一过程中,第二产业内部投资结构也经历了向重点发展装备制造业和高新技术等产业优化调整的过程。

从近几年投资增长的情况看,第一产业投资由于总量较小,投资增长波动较大,第二产业投资基本保持了平稳的运行速度,第三产业投资则相对增长较快。结合产业结构的变动情况来看,改革开放以来产业投资结构的历次调整基本上是与当时经济社会发展的实际相适应的,产业投资结构不断优化,符合经济发展的内在要求,也为浙江经济发展方式转变提供了动力。

(三)三次产业投资结构分析

由于第一产业投资总量很小,本文主要就第二、第三产业投资的内部结构进行分析。

1.第二产业内部投资结构得到优化。2010年,全省限额以上第二产业投资4656亿元,比上年增长8.6%。其中,采矿业、制造业、电力燃气及水的生产和供应业、建筑业分别投资19亿元、4008亿元、585亿元、44亿元,分别增长9.9%、9.6%、1.0%和29.8%。从2005年以来各行业投资占第二产业比重情况看,制造业投资呈现不断上升的态势,由2005年的80.0%提高到2010年的86.1%;而电力燃气及水的生产和供应业占比则不断下降,由19.1%降到12.6%;同时,采矿业和建筑业尽管占比较小,均呈现上升的态势,2010年二者的比重分别为0.41%和0.94%。

从制造业内部投资情况来看。近年来,浙江重点扶持、符合产业发展政策方向的装备制造业迅速发展,占制造业投资比重由2005年的36.6%上升到2010年的47.9%。7个装备制造业行业中,有6个行业占比出现较为明显提高;传统行业如纺织业、 纺织服装鞋帽制造业、革毛皮羽毛(绒)及其制品业等行业投资所占比重出现下降;化学原料及化学制品制造业、 黑色金属冶炼及压延加工业等部分国家重点调控行业投资所占比重呈现不断下降的态势。这表明制造业内部投资结构也在不断优化调整。

表2 2005年和2010年浙江省制造业投资增速和比重变动情况(%)

2005年 | 2010年 | ||||

投资(亿元) | 比重(%) | 投资 (亿元) | 比重(%) | 增长(%) | |

制造业 | 2284.0 | 100 | 4008.0 | 100 | 9.6 |

农副食品加工业 | 25.1 | 1.10 | 44.2 | 1.10 | -3.3 |

食品制造业 | 18.3 | 0.80 | 32.1 | 0.80 | 0.9 |

饮料制造业 | 22.2 | 0.97 | 29.8 | 0.74 | 4.9 |

烟草制品业 | 2.8 | 0.12 | 9.7 | 0.24 | 202.5 |

纺织业 | 286.9 | 12.56 | 427.3 | 10.66 | 15.7 |

纺织服装、鞋、帽制造业 | 105.8 | 4.63 | 121.1 | 3.02 | 2.4 |

皮革、毛皮、羽毛(绒)及其制品业 | 47.5 | 2.08 | 56.2 | 1.40 | 29.3 |

木材加工及木、竹、藤、棕、草制品业 | 26.6 | 1.17 | 56.5 | 1.41 | 16.9 |

家具制造业 | 40.3 | 1.77 | 57.4 | 1.43 | 15.3 |

造纸及纸制品业 | 88.0 | 3.85 | 117.0 | 2.92 | 24.6 |

印刷业和记录媒介的复制 | 26.8 | 1.17 | 46.4 | 1.16 | 3.8 |

文教体育用品制造业 | 31.1 | 1.36 | 46.3 | 1.16 | -0.4 |

石油加工、炼焦及核燃料加工业 | 10.3 | 0.45 | 27.6 | 0.69 | 41.5 |

化学原料及化学制品制造业 | 201.0 | 8.80 | 293.8 | 7.33 | -19.8 |

医药制造业 | 56.5 | 2.47 | 86.7 | 2.16 | 22.7 |

化学纤维制造业 | 50.8 | 2.22 | 103.1 | 2.57 | 53.1 |

橡胶制品业 | 20.1 | 0.88 | 47.2 | 1.18 | 25.7 |

塑料制品业 | 100.6 | 4.40 | 157.3 | 3.92 | 23.5 |

非金属矿物制品业 | 98.8 | 4.33 | 175.7 | 4.38 | 14.8 |

黑色金属冶炼及压延加工业 | 80.9 | 3.54 | 62.2 | 1.55 | -21.7 |

有色金属冶炼及压延加工业 | 32.5 | 1.42 | 48.0 | 1.20 | 8.1 |

金属制品业 | 120.6 | 5.28 | 255.6 | 6.38 | 17.1 |

通用设备制造业 | 180.7 | 7.91 | 386.5 | 9.64 | 8.9 |

专用设备制造业 | 84.1 | 3.68 | 183.1 | 4.57 | -1.0 |

交通运输设备制造业 | 162.1 | 7.10 | 425.1 | 10.61 | 6.3 |

电气机械及器材制造业 | 179.2 | 7.84 | 430.0 | 10.73 | 22.9 |

通信设备计算机及其他电子设备制造业 | 81.7 | 3.58 | 150.6 | 3.76 | 19.5 |

仪器仪表及文化、办公用机械制造业 | 27.5 | 1.20 | 35.4 | 0.88 | 17.5 |

工艺品及其他制造业 | 66.8 | 2.92 | 86.9 | 2.17 | 6.3 |

废弃资源和废旧材料回收加工工业 | 8.6 | 0.38 | 9.3 | 0.23 | -55.4 |

2010年,限额以上制造业投资中,属于装备制造业的金属制品业、电气机械及器械制造业、通信设备计算机及其他电子设备制造业、仪器仪表及文化办公用机械制造业等行业投资增长相对较快,分别增长17.1%、22.9%、19.5%和17.5%;传统优势行业通过加大技术改造力度,投资也保持了较快的增长,如纺织业和医药制品业,增幅分别为15.7%和22.7%。

2.第三产业投资增长相对较快。近年来,浙江把发展服务业作为新的经济增长点和结构调整的战略重点,有力地推进了第三产业投资的较快增长。从第三产业投资内部结构变动情况看,房地产业在第三产业投资中的比重提高最快,其占第三产业投资的比重由2005年的47.1%提高到2010年的53.1%;其它如批发和零售业、住宿和餐饮业、金融业、文化体育和娱乐业等行业投资也取得了长足的发展,所占比重均有所提高;而交通运输仓储和邮政业等行业投资占比则出现一定程度的下降。

表3 2005年和2010年浙江省三次产业投资构成情况

2005投资(亿元) | 2005年比重(%) | 2010投资(亿元) | 2010年比重(%) | 2010年增长(%) | |

第三产业 交通运输、仓储和邮政业 信息传输和计算机服务和软件业 批发和零售业 住宿和餐饮业 金融业 房地产业 租赁和商务服务业 科学研究、技术服务和地质勘查业 水利、环境和公共设施管理业 居民服务和其他服务业 教育 卫生、社会保障和社会福利业 文化、体育和娱乐业 公共管理和社会组织 | 3264.5 670.6 96.7 50.8 41.8 4.7 1536.4 59.5 10 518.8 32.5 102.2 35.3 28.2 77.1 | 100 20.54 2.96 1.56 1.28 0.14 47.06 1.82 0.31 15.89 1 3.13 1.08 0.86 2.36 | 6735.5 1040.7 158.3 200.2 141 36 3574.5 129 37.8 1020.9 11.1 123 80.5 72.1 110.4 | 100 15.45 2.35 2.97 2.09 0.54 53.07 1.91 0.56 15.16 0.16 1.83 1.19 1.07 1.64 | 21.1 6.2 0.5 23.9 16.5 67 35.4 9.8 21.6 7.2 22.9 1.9 6 -10.3 17.9 |

2010年,限额以上第三产业投资6735亿元,增长21.1%,明显高于第二产业增长。其中,金融业、房地产业投资增幅居前,分别增长67.0%和35.1%。第三产业投资的较快增长,对于推动浙江产业结构优化调整,提高人民生活水平,构建和谐社会产生了强有力的推动作用。

(四)三次产业投资结构的比较分析

与全国三次产业投资结构的平均水平相比,浙江第一产业投资占比为0.81%,远远低于全国的2.85%;第二产业比重为40.5%,也低于全国2个百分点;第三产业占比为58.7%,高出全国4个百分点(详见表4)。

与经济总量居前三的广东、江苏和山东省相比,第一产业投资占比山东最高,浙江最低;第二产业投资占比江苏最高为53.8%,广东最低为33.6%;第三产业投资占比广东最高为65%,江苏最低为45.3%(详见表4)。这与各省份的经济发展所处的阶段是相适应的,也表明广东经济发展阶段和产业结构在全国各省份中是领先的,这也将是今后浙江投资结构调整的方向。

表4 2010年全国及部分省份三次产业投资构成情况

全社会 投资 | 第一产业 | 第二产业 | 第三产业 | ||||

总量 (亿元) | 占比(%) | 总量 (亿元) | 占比(%) | 总量 (亿元) | 占比(%) | ||

全国 江苏 山东 广东 浙江 | 278122 23184 23281 15624 12376 | 7923 222 628 219 100 | 2.85 0.96 2.70 1.40 0.81 | 118102 12463 10983 5255 5013 | 42.5 53.8 47.2 33.6 40.5 | 152097 10499 11669 10150 7263 | 54.7 45.3 50.1 65.0 58.7 |

(五)三大产业投资效果分析

一般而言,在投资规模、结构既定的条件下,要提高地区经济增长率就必须提高投资效率。投资效率可以从一个侧面反映产业投资结构是否合理。本文选用投资效果系数来度量投资效率。投资效果系数=某时期国内生产总值增加额/同一期全社会投资额。其值愈高,单位投资实现的GDP增加值就愈多,投资的经济效益也就愈好。

如表5所示,2005年以来,除2009年政府加大投资导致这一年的投资效果系数异常低之外,浙江其余年份基本保持在一个比较稳定的水平上。但是从三次产业的投资效果系数看,差异较大。第一产业投资效果系数最高,但因为投资比重太小,对全省总体水平的影响较小;第三产业投资占比最高,总投资效果系数受其影响程度最大。近几年由于投资规模的迅速扩大,使得效果系数相对较低,也在一定程度上拉低了总投资效率。总体上看,第二产业投资效果要优于第三产业。

表5 2005年以来浙江三次产业投资效果系数变动情况

指标 | 第一产业 | 第二产业 | 第三产业 | 总投资 |

2005 2006 2007 2008 2009 2010 平均 | 3.91 1.48 1.84 3.05 1.17 3.28 2.46 | 0.32 0.42 0.45 0.36 0.08 0.51 0.36 | 0.24 0.24 0.33 0.26 0.2 0.32 0.27 | 0.29 0.33 0.39 0.32 0.15 0.41 0.32 |

二、浙江产业投资结构的实证分析

在对产业结构和投资结构分析的基础上,重点对浙江三大产业结构、投资结构、按新行业划分的行业结构及其投资结构等方面进行实证分析。

(一)灰色系统理论简介

从1982年问世以来,灰色系统理论获得了飞速的发展,已渗透到自然科学和社会科学的各个领域,为研究解决系统分析、建模、预测、决策和控制提供了有效的工具。灰色系统理论的主要方法是灰色关联度,其基本思想是对影响主行为的相关因子的相对重要性的排序分析。根据序列曲线几何形状的相似程度来判断其联系是否紧密。如果一组几何曲线形状越相似,则关联度越大,反之则越小,以此从所考察的复杂系统中找出主次因素,为系统综合决策及提高综合效益提供信息。

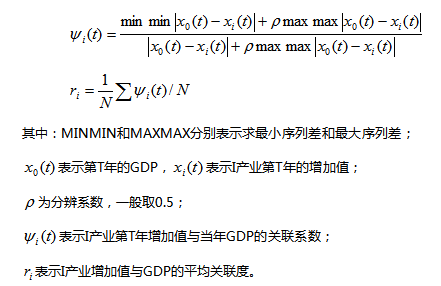

1.各产业增加值与GDP关联度的理论模型。根据本文研究需要,各产业增加值与GDP关联度的灰色关联度理论模型可以写成如下形式:

2.各产业投资与各产业增加值的理论模型。对上述模型进行变形,就可以得到各产业投资与各产业增加值的理论模型,具体形式如下。

(二)三次产业投资结构的实证分析

1.行业及数据选取。根据研究的需要和数据来源情况,选取2006年到2010年GDP、三次产业增加值、三次产业投资等相关数据作为研究对象,实证分析浙江产业结构情况。

2.各产业对经济发展的影响分析。应用灰色系统理论模型,通过计算,得到浙江省各产业对GDP的关联度,排序如下:第三产业(0.6951)>第二产业(0.6355)>第一产业(0.4947)。从三次产业和GDP的关联度看,第一产业和GDP关联最弱,明显低于其他两大产业;第三产业和GDP关联度最强,也就是说目前这个产业对GDP的影响最大。

3.三次产业投资结构对产业结构的影响分析。通过计算,得到浙江省三次产业投资和各产业增加值的平均关联度。排序如下:总投资(0.738433)>第二产业(0.7274)>第三产业(0.691)>第一产业(0.586533)。从数据上看,总投资对各产业增加值的平均关联度最大,这也表明目前阶段我省投资对于经济增长的影响还处于非常重要的地位。第一产业投资对三次产业发展的影响最小;第二产业投资对三次产业发展的平均影响最大;第三产业则处于中间位置。

(三)行业投资结构的实证分析

1.行业及数据选取。根据研究的需要和数据来源情况,选取2006-2010年GDP、各行业增加值、各行业投资等数据作为研究对象,具体如下(代号在分析中代表该行业):农林牧渔业(A1)、工业(A2)、建筑业(A3)、交通运输仓储和邮政业(A4)、信息传输计算机服务和软件业(A5)、批发和零售业(A6)、住宿和餐饮业(A7)、金融业(A8)、房地产业(A9)、租赁和商务服务业(A10)、科学研究技术服务和地质勘查业(A11)、水利环境和公共设施管理业(A12)、居民服务和其他服务业(A13)、教育(A14)、卫生社会保障和社会福利业(A15)、文化体育和娱乐业(A16)、公共管理和社会组织(A17)等17个。

2.各产业对GDP的影响分析。应用灰色系统理论模型,通过计算,得到浙江省各行业对GDP的关联度,见表6。

表6 浙江省各产业对GDP的关联度表

产业名称 | A1 | A2 | A3 | A4 | A5 | A6 | A7 | A8 | A9 |

关联度 | 0.6439 | 0.7082 | 0.6931 | 0.878 | 0.729 | 0.7302 | 0.87 | 0.6885 | 0.6202 |

产业名称 | A10 | A11 | A12 | A13 | A14 | A15 | A16 | A17 | |

关联度 | 0.6557 | 0.675 | 0.5978 | 0.7953 | 0.615 | 0.6562 | 0.7723 | 0.7822 |

从以上数据可以看出,各个行业对GDP影响的大小依次为:

A4>A7>A13>A17>A16>A6>A5>A2>A3>A8>A11>A15>A10>A1>A9>A14>A12

通过对以上数据进行分析研究可知,浙江产业结构具有一定的层次性,根据各行业和GDP的关联度大小,可以把这些产业分成三个层次。

第一层,交通运输仓储和邮政业、住宿和餐饮业等2个行业与GDP的关联度最强,这表明近几年它们在浙江经济发展中发挥着重要的拉动作用,应该成为今后重点优先发展的行业。

第二层,居民服务和其他服务业、公共管理和社会组织、文化体育和娱乐业、批发和零售业、信息传输计算机服务和软件业、工业等6个行业与经济发展的关联性也比较强。前五个行业属于第三产业,属于今后重点发展的现代服务业,是浙江产业结构调整的关键。尽管工业增加值规模最大,但是实证结论与GDP的关联不如其他行业,表明今后工业相关产业对整个经济发展的贡献有进一步减弱的可能性,这也和产业结构调整的方向相吻合。

第三层,建筑业、金融业、科学研究技术服务和地质勘查业、卫生社会保障和社会福利业、租赁和商务服务业、农林牧渔业、房地产业、教育、水利环境和公共设施管理业等9个行业。建筑业和金融业排在第三层次的前2位,对GDP的影响力也不小,尤其是金融业应当重点发展。值得一提的是,房地产业和GDP的关联度并不突出,这也为房地产业回归其居住属性提供了一定程度的理论依据。

3.内部行业投资结构对产业结构的影响分析。把固定资产投资(A18)列入研究的范畴。通过计算,得到各行业投资对产业结构影响的关联系数矩阵和相应的关联度,结果见表7。

表7 各产业投资对各产业增加值的平均关联度

产业 名称 | A1 | A2 | A3 | A4 | A5 | A6 | A7 | A8 | A9 |

关联度 | 0.715076 | 0.818712 | 0.702724 | 0.543324 | 0.680971 | 0.733047 | 0.665241 | 0.759129 | 0.804465 |

产业 名称 | A10 | A11 | A12 | A13 | A14 | A15 | A16 | A17 | A18 |

关联度 | 0.727465 | 0.714682 | 0.717206 | 0.660041 | 0.587141 | 0.553865 | 0.5419 | 0.643641 | 0.842094 |

的影响大小依次各行业投资对产业结构的影响大小依次为:

A18>A2>A9>A8>A6>A10>A12>A1>A11>A3>A5>A7>A13>A17>A14>A15>A14>A16

从以上排序可以看出,总投资对各行业增加值的平均关联度最大,这表明通过扩大总投资规模来拉动经济发展效果非常突出,现阶段浙江保持一定的投资规模来带动经济发展是必不可少的。

单个行业投资对所有产业增加值影响力处于前列的是工业、房地产业等2个行业,说明这两个行业投资对浙江经济发展的贡献是很大,其投资对其他行业产生的经济效益也很明显,是应该继续加大投资力度的行业。但目前它们对经济发展的影响并不十分突出,投资规模也已经很大,结合浙江具体情况、国家政策和经济发展的规律,这两大行业应该保持稳步发展,即保持一定的增长,从管理水平、技术水平上实现产品的升级,避免低水平的重复建设,继续发挥它们对其他行业发展的巨大带动作用。

处于第二层次的是金融业、批发零售业、租赁和商务服务业、水利环境和公共设施管理业、农林牧渔业、科学研究技术服务和地质勘查业、建筑业等7个行业。金融等行业作为现代服务业的重要组成部分,对其它产业的促进作用是很大的。尽管目前它们的投资还比较小,由于它们对其他行业的影响比较突出,对经济发展的影响力也不小,基本符合产业演变规律。农业等相关行业在国民经济中的基础地位,有必要保持一定规模。

处于第三层次的是信息传输计算机服务和软件业、住宿和餐饮业、居民服务和其他服务业、公共管理和社会组织、教育、卫生社会保障和社会福利业、交通运输仓储和邮政业、文化体育和娱乐业等8个行业。这些行业和GDP的关联度很强,也是国家重点支持的行业,尽管对其他产业的影响不大,也是应该大力发展的产业。

(四)几点结论

对上述研究进行总结,可以得到如下结论。

1.从三次产业看,浙江第三产业对经济发展的影响最强,第二产业投资对各产业发展的作用更大。现阶段,固定资产投资在促进经济增长,并带动相关产业发展中仍发挥着重要作用,保持一定速度的投资增长是非常必要的。第二产业投资对其他产业发展的作用要优于第三产业。第三产业对GDP的影响最大,应该成为今后产业结构调整的重中之重,这也是实现未来经济发展方式转变的关键所在。

2.从投资对各行业发展的作用看,工业投资表现最好。投资规模最大的工业和房地产业,对其他行业发展的影响最大。由此可见,尽管它们对GDP的关联度弱于其他部分行业,但仍需要保持一定规模的发展,这对于经济的平稳健康发展至关重要。

3.现阶段浙江投资更应该注重优化投资结构。必须保持一定的投资规模,重点应放在产业投资结构调整。工业、房地产业应保持适度的发展规模等。优先发展现代服务业,如交通运输仓储和邮政业、住宿和餐饮业、居民服务和其他服务业、文化体育和娱乐业、批发和零售业、信息传输计算机服务和软件业、金融业、租赁和商务服务业等行业和GDP的关联度大,需要重点发展,也符合投资结构调整的方向。

值得说明的是,采用灰色系统理论方法来进行分析研究,在一定程度上减少了主观性,但不可避免,这种方法也有一定的不足之处,毕竟这是一种概率分析,并不能十分准确的指出事物的内在联系。所以,必须结合浙江投资的实际情况进行分析,找出目前产业投资结构存在的问题,为投资总体结构优化的方向提供对策建议。

三、优化产业投资结构的对策建议

浙江产业投资结构在不断优化调整中发展,但同时也存在着不少问题,比如传统行业所占比重仍然偏大、投资效益不高,高新技术产业投资发展不快、传统产业企业自身加快技术改造投资的意愿不强等等。为进一步优化投资结构,促进浙江经济发展方式转变,提出如下对策建议。

(一)加快推进产业投资结构转型,实现投资合理增长。第一产业应该保持一定的投资规模,重点发挥其对其他行业影响较大的作用。比如要进一步加强农业、农村的基础设施建设,不断提高农业综合生产能力,切实改变农村面貌。还要扩大对现代农业投资,大力推进农业产业化经营,加快农业结构调整步伐。第二产业要保持稳定增长,重点放在调整其内部结构上,尤其是制造业内部结构调整。第三产业投资应该加快发展,但是也要关注其内在结构的改善,比如房地产投资可以适度放缓,现代服务业等相关产业重点发展等。同时,也要通过政府引导,使投资结构与产业结构动态发展的方向一致,提高各产业的劳动生产率,促进产业结构的优化、升级,最终实现经济发展方式的转变。

(二)第二产业投资要继续保持平稳增长,推动内部投资结构升级。调整工业投资结构,实现投资重心由传统工业向高新技术产业为主转变,由原材料工业向高附加值精深加工工业为主的转变,促进结构优化升级。一是继续加大装备制造业等产业投资力度,努力提高这些产业在整个经济中的比重,强化它们的带动作用,以再创浙江产业未来发展的优势;二是积极促进通讯、电子、信息、生物医药产业等高新技术产业投资,调整高新技术产业的内部结构,这对打破原有相对低级的产业结构,实现产业结构升级有巨大的引导作用;三是对于纺织业、化工行业、非金属矿物制品业、纺织服装鞋帽制造业、食品等行业,加大技术改造投资力度,保持传统产业的优势地位;四是严格限制部分高耗能、高污染产业的投资规模,把主要资金用在能够提高生产效率、降低能耗和污染等方面的投资上,既有利于节能减排责任目标的完成,又有利于产业投资结构优化升级。

(三)切实加大第三产业投资力度,促进现代服务业发展。在工业化的中后期阶段,服务业的迅速发展,是产业结构演进的一个重要特征,也是经济增长的引擎。要重点加大对金融保险、信息咨询服务、科研等现代服务业的投资力度,促进产业高级化。适度增加交通运输、邮电通信、教育及公用事业等基础行业投资,实现投资对其他行业的带动作用。推动非公有制企业参与投资社会需求大、发展潜力广阔的新兴服务业,如社区服务业、物流业、旅游、技术服务业以及各类产业中介服务业等。适当降低房地产业投资在第三产业中的比重,实现其合理发展。

(四)建立完善有利于加快经济发展方式转变的投资结构调整机制。继续深化投资体制改革,不断完善健全政府投资决策责任机制,把推动投资增长、优化投资结构的积极性引导到促使经济发展方式转变上来,提升地方政府推动投资结构优化的内源动力。综合运用财政、金融等手段,广泛建立推动投资结构优化和经济发展方式转变的支持机制,合理引导和促进产业升级、经济结构调整,推动民间投资的发展。进一步完善政府与金融机构之间紧密联系的工作机制,引导商业信贷资金向战略性新兴产业、优势产业和优势企业倾斜。