绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

内容提要:本文从浙江经济发展的特点出发,并借鉴国内外学者的研究成果,初步构建起了反映浙江经济发展实际的先行指标体系。通过收集2004年以来的相关统计数据,试图对浙江经济发展走势提前做出预判。研究方法拟以相关经济理论为指导,利用有关数理统计和计量经济学方法,探讨确定浙江经济先行指标体系及合成先行指数,并将所得合成先行指数与现实经济运行情况进行对比分析。研究结果表明,本文编制的合成先行指数在实际应用中具有较好的指导作用,在一定程度上能够对我省未来一段时期的经济发展进行趋势预判。实证结论:2010年我省经济增长稳步回升的趋势不会改变;限上投资等重要指标数据的近期变动情况表明2010年我省经济回升的幅度与2009年相比将有所放缓;根据经济发展周期理论,在“十一五”期末、“十二五”期初,浙江经济有望步入新一轮增长周期。

一、前言

新中国成立尤其是改革开放以来,浙江经济快速发展,综合实力大大增强,生产总值从1978年的124亿元上升到2008年的21487亿元,按可比价格计算,年均增长达13.1%。随着改革开放进程的不断推进,浙江已经初步建立起适应社会经济发展需要的社会主义市场经济体系,国民经济在运行过程中的市场经济体制特征也愈加明显。比如,我省经济发展的周期性波动特征显著、国际金融危机对经济运行的影响明显等等。这也为我们更好的借鉴先进国家相关研究经济周期性波动的理论来探讨我省经济发展趋向提供了基础。2008年以来,面对全球金融危机的重大冲击和市场供需格局的深刻转变,浙江经济出现明显下滑。从短期看,这主要是全球金融危机冲击的后果,但从长期分析,这次经济增速下行也是经济周期使然,是经济转型的必经过程,只是危机起到了加速器作用。对于这次危机,如果我们能够通过某种方式进行提前预测,及时做好金融危机的应对准备,具有非常重要的意义。从发达国家的实践经验看,他们建立的一些经济发展先行指标体系为我们提供了宝贵的经验借鉴。另外,从我国相关研究成果看,目前阶段虽然在国家层面和部分省市也建立了一些反映经济发展趋向的先行指数,但总的说来,对宏观经济的先行指标选择研究还很不深入,所应用的理论方法还有待于进一步深入,所选取的具体指标也应该进一步完善。我国已于2001年加入WTO,这也意味着以外向型经济为主的我省将面临更多的外部冲击风险。面对这些风险以及市场经济的周期性波动,如果我们能够未雨绸缪,提前建立起较完善的经济先行指标体系,对于降低经济危机的危害程度,尽早采取反经济周期的宏观经济政策,熨平经济波动,以至危机发生后经济的快速恢复都具有重要得现实意义。

本文的研究框架如下,首先充分了解了目前阶段我省建立经济先行体系重要意义;第二部分,在借鉴前人研究成果的基础上,找出部分指标作为我省经济发展先行指标的备选指标;利用格兰杰因果检验、脉冲响应函数等计量经济学方法对这些指标进行筛选,验证其是否为先行指标并找出各自的先行期;接下来利用主成分分析法合成我省经济的先行指标,并进行了深入分析;第三部分利用实证部分的结论对我省2010年我省经济走势做了趋势预测;文章最后一部分给出加强我省先行指标系统进行经济预警监测的措施建议。

二、浙江经济先行指数编制的实证分析

通过对前人的相关研究成果进行对比分析,并结合浙江经济发展的实际情况,我们在探讨建立经济先行指标体系的时候采取脉冲响应函数法进行先行指标的筛选,这种方法相对科学严谨;在此基础上应用主成分分析法进行我省经济先行指数的编制。本部分为课题的核心环节,首先选取了基准循环指标;接着根据前人的研究经验,并结合我省经济指标发展的实际选取了若干指标作为合成我省经济先行指数的备选指标;接着利用脉冲响应函数筛选了我省的先行指标并得到先行期数;接下来利用主成分分析法进行先行指数合成;最后给出实证研究的结论。本文所采用的统计分析软件为SPSS11.0和Eviews5.0。

(一)相关指标的选取

1.基准循环指标的确定。研究先行指数合成,首先必须确定基准循环指标,它是经济发展某一方面的综合反映,在经济总体运行中居重要地位,同时又具有某类指标的基本波动特征。目前实际运用中被用来选作基准指标可以直接选取生产总值(GDP)、工业总产值、工业增加值等指标,也可以根据实际需要将若干指标进行合成指数作为基准循环。

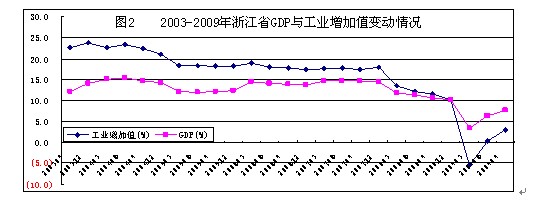

由于目前反映我省综合经济发展的指标GDP只有季度统计数据,不利于更好的筛选先行指标,出于扩大数据样本的目的,我们通过多方面的对比分析,认为选择工业增加值作为我省GDP的代替指标非常合适。一是浙江工业增加值与GDP的历史季度数据波动趋势基本一致(见图2),且工业增加值与GDP高度相关,pearson相关系数高达0.931;二是改革开放以来浙江工业在GDP中占有极其重要的地位,2008年浙江工业增加值占GDP的比重高达48%,对经济增长的贡献很大;第三,我们也进行了相关合成基准循环的计算,即支出法核算GDP的三大组成部分投资、消费和进出口进行指数合成,但该合成指数与工业增加值进行对比分析,发现结果并不理想;第五是国际、国内许多研究采用工业增加值作为基准循环成功的例子比较多,如部分欧元区成员国。

2.备选先行指标的选取。我们认为,浙江经济发展先行指标的选取应遵循以下几条基本原则:一是重要性,即所选指标应能够代表经济活动的一个重要领域;二是敏感性,应选择市场敏感度较高、关联性和即时性好的指标或指标组合;三是数据可得性。所选指标应为月度统计数据,且数据区间较长、较完整;四是数据的稳定性,即指标的先行或滞后性要比较稳定。

依据上述原则,并结合前人的研究成果和我省经济发展的实际情况,我们初步选定了限额以上固定资产投资(XSTZ)、房地产投资(FCTZ)、社会消费品零售额(SHLS)、外贸进出口(WMJC)、外商直接投资(WSTZ)、工业品产销率(GYCX)、工业用电量(GYYD)、货物运输总量(HWYS)、金融机构存款余额(CKYE)、金融机构中长期贷款余额(ZCDK)、居民消费价格指数(CPI)、工业品出场价格指数(PPI)和原材料购进价格指数(PPIR)等13个指标作为我省经济发展先行指标体系的备选指标。收集到的数据样本区间为2004年1月-2009年11月。

(二)相关指标序列的预处理及相关检验

为了更好的进行相关研究,首先我们要对数据进行预处理并进行相关检验,判断其是否满足实证分析的要求。

1.数据的预处理。通过对上述各指标序列的整理分析,我们发现部分指标每年一月份指标数据存在缺失。我们有必要对这部分原始时间序列的缺失数据采用插值、线形回归等方法进行补全;同时结合实际情况,对一些具有显著异常值的序列(特殊原因形成的特异项或者数据的误差等),进行了特异项的平滑修正。

根据统计经验可知,由于月度统计数据序列一般呈现出明显的季节性变化规律,所以我们有必要分别对上述各月度数据序列进行季节性调整,以便消除季节变化的影响。本文中我们利用SPSS11.0中的X-12-ARIMA季节因素调整方法对基准循环指标、各备选先行指标进行了季节调整。

2.变量序列的平稳性检验。利用脉冲响应函数对这些备选指标进行先行期的判别之前,要求这些序列符合平稳性的检验条件,本文采用ADF方法对基准循环序列和各备选指标序列进行平稳性检验,检验结果见附录1。

从表中可以看出,基准循环序列GYZJ是一个非平稳时间序列,但是其一阶差分序列是稳定的。同样,我们对其他12个备选先行指标进行检验,可以发现除了GYYD序列外其余序列均为非平稳序列,但它们的一阶差分序列均为平稳序列,由于篇幅问题,本部分就不一一陈述。这表明GYYD序列是平稳的,而GYZJ序列作为非平稳序列,它们之间不符合进行格兰杰因果关系的统计检验标准,不需要再继续讨论该指标是否为先行指标。

3.各变量序列与基准循环指标的格兰杰因果关系检验。为了确保基准循环GYZJ和各备选先行指标之间存在因果关系,我们采用格兰杰因果关系检验进行判断分析。由于该模型的检验结果的敏感性依赖于滞后期的选择,因此,对于本检验按以下法则选取滞后期:首先根据AIC和SC准则,在不能确定的情况下,根据内曼—皮尔逊提出的似然比(L.R.)统计量来确定滞后期。经过反复试验,最后的检验结果见附录2。

由于篇幅所限,本文仅以GYZJ和PPIR为例进行具体说明。从表中可以看出,在10%显著性水平上,PPIR是GYZJ的Granger原因,同时GYZJ也是PPIR的Granger原因,即PPIR和GYZJ构成显著的双向因果关系。同样,我们可以得到其他各备选指标与基准循环在不同显著性水平下均构成双向因果关系。

(三)基于脉冲响应函数的经济先行指标的筛选

进行脉冲响应函数进行分析之前,我们要先验证各备选先行指标和基准循环指标存在长期的均衡关系。我们选用Johansen极大然估计法进行协整检验。由于篇幅所限,本文仅以XSTZ和GYZJ进行协整检验以及脉冲响应函数进行分析,其他备选指标只给出先行期的判断结果。分析结果见表1,由此可以知道XSTZ和GYZJ在1%的显著性水平上存在一个协整关系,由此我们可以建立向量自回归VAR模型进行脉冲响应函数分析。在模型中,我们将响应的时间长度设定为14,GYZJ对XSTZ的脉冲响应值及滞后阶数见表2。

表1XSTZ和GYZJ协整检验结果 | ||||

特征值 | 似然比检 | 5%显著性水 | 1%显著性水 | 零假设:协整 |

验统计量 | 平的临界值 | 平的临界值 | 方程个数 | |

0.320071 | 36.57434 | 15.49471 | 19.93711 | 0个* |

0.038636 | 1.412814 | 3.841466 | 6.634897 | 至多1个 |

从表2可以看到,浙江限额以上投资对基准循环冲击14期的连续脉冲响应值。结果显示,GYZJ对于XSTZ的脉冲响应是持续性的。当XSTZ冲击发生后,第二个月GYZJ出现正向反应,并一路走高,在第11月达到高峰后,后面运行较为平稳。这表明XSTZ对GYZJ的正影响持续时间比较长,且累积效应显著。

表2 GYZJ对XSTZ的脉冲响应值及其滞后阶数

时间间隔(月) | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

GYZJ对XSTZ的脉冲响应值 | 0 | 0.035083 | 0.089256 | 0.128241 | 0.158752 | 0.181765 | 0.198662 |

时间间隔(月) | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

GYZJ对XSTZ的脉冲响应值 | 0.21053 | 0.218289 | 0.222702 | 0.224409 | 0.22394 | 0.221739 | 0.218172 |

按照上述方法,我们将已通过平稳性检验的房地产投资、社会消费品零售额、外贸进出口额、外商直接投资、工业用电量、货物运输总量、金融机构存款余额、金融机构中长期贷款余额、居民消费价格指数、工业品出场价格指数和原材料购进价格指数等11个指标进行脉冲响应函数分析,具体结论见表3。

表3 备选先行指标的先行期数及最大脉冲响应值

指标 | 先行 期数 | 最大脉冲 响应值 | 指标 类型 | 指标 | 先行 期数 | 最大脉冲 响应值 | 指标 类型 |

限上投资 | 11 5 0 0 3 6 | 0.224409 0.296407 0.0 0.0 0.251474 0.563100 | 先行 先行 同步 同步 先行 先行 | 货物运输 | 2 9 -2 2 4 4 | 0.323271 0.313275 -0.194021 0.283382 0.671709 0.859938 | 先行 先行 滞后 先行 先行 先行 |

房产投资 | 存款余额 | ||||||

社会零售 | 中长贷款 | ||||||

外贸进出 | 消费价格 | ||||||

外商投资 | 工业价格 | ||||||

工业用电 | 材料价格 |

(四)浙江经济先行指数的编制

我们对从备选指标中得到能够反映我省经济趋向的9个先行指标采用主成分分析法来编制我省经济发展的合成先行指数。

1.变量指标选取的KMO和Bartlett检验。首先将原始数据标准化,以消除变量间在数量级和量纲上的不同。通过初步筛选,我们发现这9项指标基本符合进行主成分分析的KMO和Bartlett检验原则,检验结果见表4。从中可以看出,对数据进行Bartlett检验,其F值均为0.000,表明这些先行指标数据基本服从正态分布总体;KMO取值为0.725,它体现了数据之间的简单相关系数和偏相关系数的相对大小。结果均表明可以进行主成分分析。

表4 主成分分析的KMO和Bartlett检验结果

Kaiser—Meyer—Olkinmeasure of Sampling Adequacy | 0.725 | |

Bartlett's Test of sphericity | Approx.chi-square | 951.617 |

df | 55 | |

sig. | 0.000 | |

2.主成分提取结果及载荷矩阵分析。进行主成分分析,要先确定可以提取的主成分数目,我们按照所取的累计方差贡献率达到的百分比来确定。根据实际需要,我们确定累计方差贡献率为85%。旋转后的提取结果见表5。从表5来看,前两个主成分方差占总方差的累计百分比分别为85.121%,超过了85%的水平,故我们提取两个主成分。

表5旋转后的主成分提取结果 | ||||

Component | Rotation sums of Squared Loadings | |||

Total | % of Variance | Cumulative % | ||

F1 | 749.991 | 57.207 | 57.207 | |

F2 | 365.965 | 27.915 | 85.121 | |

旋转后的主成分载荷矩阵基本反映了各具体指标在主成分1和主成分2中的贡献的情况,从实际看,主成分1包括了去除存款余额以外的所有先行指标,其中外商投资、工业用电、原材料购进价格、货物运输等在主成分1中的贡献份额较大;主成分2中,限额以上投资和房地产投资的重要性相对较大。

表6 旋转后的主成分载荷矩阵

指标 | Rescaled Component | |

1 | 2 | |

限上投资 | 0.190 | 0.941 |

房产投资 | 0.341 | 0.885 |

工业用电 | 0.856 | |

货物运输 | 0.774 | 0.228 |

存款余额 | -0.669 | 0.421 |

外商投资 | 0.863 | 0.202 |

消费价格 | 0.648 | 0.148 |

工业价格 | 0.581 | |

材料价格 | 0.854 | 0.275 |

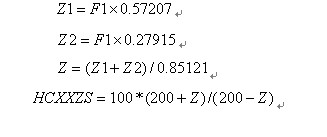

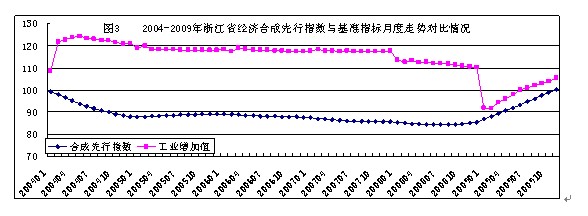

3.我省经济先行指标的编制。在应用主成分分析的过程中,我们对每个时间点(即每个月)所得到的2个主成分得分情况利用下面公式进行计算,得到反映每个时间点的综合评估值Z。同时,我们选择2003年12月为基期,令其数值为100,利用指数合成公式对综合评估值Z进行指数换算,从而得到了基本能够反映我省经济发展趋向的合成先行指数ZHXXZS,其与基准循环的月度走势对比见图3。

我们对得到的这一合成先行指数序列再次使用本部分实证方法进行分析,使用脉冲响应函数得到的合成先行指数领先基准循环6个月,与上述分析的实际经济运行情况比较吻合。

(五)实证研究结论分析

通过上面部分的实证分析,我们得到了基本能够反映我省经济发展趋向的先行指标,符合计量经济学的建模要求。主要结论有:

1.合成先行指数大约提前基准循环4个月到达峰值,在经济回升过程中提前6个月左右触底反弹。为检验我省合成先行指数在现实中的适用性,我们利用合成先行指数最近一次的谷峰拐点变动情况对基准循环谷峰拐点变动趋势进行分析。通过观察ZHXXZS和GYZJ序列,我们认为,合成先行指数在2005年11月达到了这次金融危机前的最高点,指数值为89.18,紧随其后我省基准循环指标也于4个月后即2006年3月达到了这次金融危机前的最高点;其后两个指标不断下降,合成先行指数率先于2008年8月达到最低点后持续反弹,而基准循环也于6个月后的2009年2月也达到了最低点91.8,其后该指标不断上升。

2.合成先行指数的变动时间和幅度对GDP变动的程度具有重要影响。利用合成先行指数对经济趋向预测时,我们要注意到合成指标的持续性下降或者上升才具有意义。如果合成先行指数在短时间内不发生持续明显的下降,那么也不会预示着GDP会大幅下降,这也表明合成先行指数下降的时间和幅度决定了经济增长的下降程度。

3.部分对合成先行指数变动贡献较大的具体指标走势尤其值得我们重点关注。从主成分分析法得到的载荷矩阵看,限上投资、房产投资、外商投资、工业用电、原材料购进价格、货物运输等先行指标分别在主成分1和2中的贡献度较大,也就是说这些指标对合成先行指数走势的影响相对较大。这表明我们平时在利用部分经济指标来判别经济走势时尤其值得参考。这也同时说明诸如投资之类的先行指标在我省反经济周期调控中具有重要的作用。

三、基于合成先行指数的2010年我省经济走势预测

通过上一部分的实证研究,我们得到对我省未来经济发展进行预测的合成先行指标,且具有较好的效果。在这一部分中,我们将利用上述结论对我省未来一段时间的经济发展进行初步预测分析。

1.根据实证结论,我们认为2010年我省经济增长稳步回升的趋势不会改变。根据合成先行指标在经济回升过程中提前6个月左右结论,我省合成先行指数在2008年8月触底反弹,到2009年11月该指数基本呈现稳中上升的态势,且近期该指数上升的速度也明显提高,由此可以初步判定我省经济增长至少在2010年上半年稳步回升的局面不会得到改变;同时由于一般经济指标的变动具有一定的惯性,根据合成先行指数最近一段时间的走势,我们认为,先行指标未来一段时间上行的趋势仍然将得到延续,这也意味着2010年我省经济呈现稳步回升的可能性极大。

2.限上投资等重要指标数据的近期变动情况表明2010年我省经济回升的幅度与2009年相比将有所放缓。根据应用主成分分析法进行合成指数中各具体指标重要性的分析判断,我们知道限上投资等指标对于合成指数的走势具有重要的影响。从具体数据上看,2009年1-12月限上投资、房地产投资等数据增速比2009年1-11月增速数据均出现一定的回落,同时受到2010年投资领域面临一些政策性调整,预计我省合成先行指标的上升速度将减缓,这也表明省经济V型反转过程中,斜率将变小,即我省经济回升的幅度将变缓。

3.根据经济发展周期理论,浙江经济在“十一五”期末、“十二五”期初,有望步入新一轮增长周期。由于本文实证分析所采用的数据为月度数据,且时间区间也有限,我们有必要从大的经济周期角度来判断我省经济发展的总体趋势。近30年来,按低谷对低谷法分类法,浙江经济经历了3次较为明显的周期性波动,即3个经济周期。上一次经济周期基本上可以认为是从2000年开始的,2008-2009年以来处于下行阶段。按照10年左右的朱格拉周期规律,浙江经济在“十一五”期末、“十二五”期初,有望步入新一轮增长周期。

在本课题构建的浙江经济先行指标体系中,合成先行指数序列“拐点”领先GDP变动6个月左右,有明显的先行预警作用。因此,加强我省经济先行指标体系的研究和应用,不仅有利于正确判断我省经济运行态势和今后的运行趋势,也有利于提高宏观调控的前瞻性,为宏观经济政策提供有力的决策支撑。

参考文献:

[1]浙江省统计局,浙江省统计年鉴2009年,中国统计出版社,2009。

[2] [美]古扎拉蒂,计量经济学,中国人民大学出版社,2002。

[3]易丹辉,数据分析与EVIEWS应用,中国统计出版社,2002。

[4]薛薇,SPSS统计分析方法及应用,电子工业出版社,2005。

[5]北京先行经济指标研究,丁文斌,山西财经大学学报,2004,(4)。

[6]陆峰,广西经济金融先行指标体系研究,广西金融研究,2007,(10)。

[7]何问陶,刘朝阳,我国宏观经济先行指标体系及对经济预测实证研究,南方金融,2007,(4)。

[8]李兴发,袁锦湘,欠发达地区经济先行指标体系:海南个案研究,南方金融,2007,(11)。

附录1

各变量序列和差分序列的平稳性检验结果

变量 | ADF检验值 | 检验形式(c,t,k) | 临界值 | 结论 | |

工业增加 | GYZJ | -1.365799 (c,0,0) -2.588902*不平稳 -10.922269 (c,0,0) -3.5270455***平稳 | |||

DLGYZJ | |||||

房产投资 | FCTZ | -3.408048 (c,0,1) -3.527045***不平稳 -7.510724 (c,0,0) -3.527045***平稳 | |||

DLFCTZ | |||||

社会零售 | SHLS | -2.560943 (c,0,0) -2.902953**不平稳 -9.235895 (c,0,0) -3.527045***平稳 | |||

DLSHLS | |||||

外贸进出 | WMJC | -0.845897 (c,0,0) -2.588902*不平稳 -9.066169 (c,0,0) -3.527045***平稳 | |||

DLWMJC | |||||

外商投资 | WSTZ | -1.267768 (c,0,0) -2.589227*不平稳 -7.858489 (c,0,0) -3.528515***平稳 | |||

DLWSTZ | |||||

工业产销 | GYCX | -5.463967(c,0,0) -3.525618***平稳 | |||

DLGYCX | |||||

工业用电 | GYYD | -2.597578 (c,0,1) -2.903566**不平稳 -9.5747190 (c,0,1) -3.528515***平稳 | |||

DLGYYD | |||||

货物运输 | HWYS | -1.759103 (c,0,1) -3.528515***不平稳 -9.680490 (c,0,0) -3.528515***平稳 | |||

DLHWYS | |||||

存款余额 | CKYE | -1.834412 (c,0,0) -2.589227*不平稳 -8.175789 (c,0,0) -3.528515***平稳 | |||

DLCKYE | |||||

中长贷款 | ZCDK | -2.532191 (c,t,3) -3.166788*不平稳 -6.231423 (c,t,0) -4.096614***平稳 | |||

DLZCDK | |||||

消费价格 | CPI | -1.257106 (c,0,0) -2.589227*不平稳 -8.354891 (c,0,0) -3.528515***平稳 | |||

DLCPI | |||||

工业价格 | PPI | -1.619275 (c,0,2) -3.530030***不平稳 -3.969472 (c,0,4) -3.7667***平稳 | |||

DLPPI | |||||

材料价格 | PPIR | -2.982273 (c,0,1) -3.528515***不平稳 -2.689448 (c,0,0) -2.598907***平稳 | |||

DLPPIR | |||||

线上投资 | XSTZ | -3.844474 (c,0,3) -4.092547***不平稳 -7.550067 (c,0,0) -3.527045***平稳 | |||

DLXSTZ | |||||

注: ①检验形式中,c为常数项,t为趋势项,k为滞后阶数;②滞后期k的选择标准是以AIC和SC值最小为准则;③﹡表示显著水平为10%的临界值,﹡﹡表示5%的临界值,﹡﹡﹡表示1%的临界值,下同。