绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

在社会再生产的总体运行过程中,消费既是生产过程的终点,也是下一轮社会再生产过程的起点,居于承前启后的关键地位,在经济增长拉动因素中,具有举足轻重的影响力。因此,对消费需求与经济增长之间的影响研究具有重要的理论价值和现实意义。

一、消费需求与经济增长的变动分析

消费需求是指消费者对以商品和劳务形式存在的消费品的需求和欲望,即在市场经济条件下人们从市场购买商品和服务而实际表现出来的一种支付能力的实现。经济增长通常是指在一个较长的时间跨度上,一个国家(地区)人均产出(或人均收入)水平的持续增加。以支出法国内生产总值G=C+I+NX(C为消费,I为资本形成总额,NX为净出口)推导得出:

形成I、净出口NX对国内生产总值增长率的弹性分别是它们占GDP的比重。

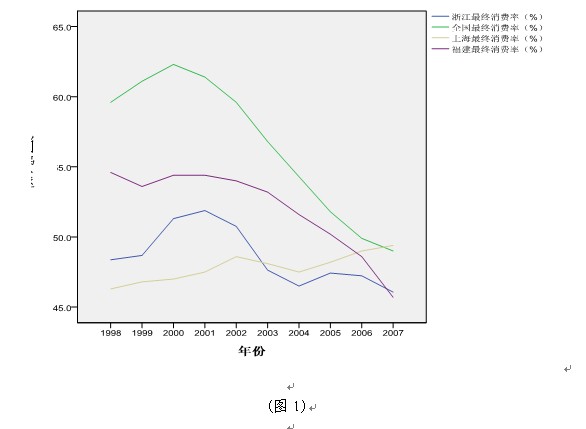

1.消费率水平与变动。通过计算浙江省、全国和周边沿海省市的消费率,并进行比较,可以看出目前浙江省的消费需求水平。

表1 1998-2007年浙江省支出法GDP构成情况

年份 | 全省生产总值(亿元,下同) | 最终 消费 | 居民 消费 | 政府 消费 | 资本形成总额 | 固定资本形成总额 | 存货增加 | 货物和服务净出口 |

1998 | 5052.6 | 2444.2 | 1950.1 | 494.1 | 2482.5 | 1848.0 | 634.5 | 126.0 |

1999 | 5443.9 | 2650.5 | 2023.1 | 627.5 | 2520.0 | 1970.6 | 549.4 | 273.4 |

2000 | 6141.0 | 3150.9 | 2334.1 | 816.8 | 2652.8 | 2267.2 | 385.6 | 337.4 |

2001 | 6898.3 | 3579.1 | 2602.8 | 976.3 | 2891.0 | 2645.4 | 245.6 | 428.2 |

2002 | 8003.7 | 4062.5 | 2874.7 | 1187.8 | 3467.5 | 3255.1 | 212.3 | 473.8 |

2003 | 9705.0 | 4623.3 | 3338.7 | 1284.6 | 4663.8 | 4480.0 | 183.9 | 417.9 |

2004 | 11648.7 | 5416.7 | 3909.8 | 1506.9 | 5748.9 | 5563.9 | 185.0 | 483.1 |

2005 | 13437.9 | 6373.2 | 4705.8 | 1667.5 | 6448.7 | 6269.2 | 179.6 | 615.9 |

2006 | 15742.5 | 7435.9 | 5512.7 | 1923.3 | 7291.1 | 7065.7 | 231.4 | 1009.5 |

2007 | 18780.4 | 8652.3 | 6309.5 | 2342.8 | 8512.0 | 8201.3 | 310.7 | 1616.1 |

数据来源:《浙江统计年鉴2009》。

表2 1998-2007年浙江省最终消费率比较

年份 | 支出法全省GDP(亿元,下同) | 最终 消费 | 最终消费率(%) | 全国最终消费率 | 我省最终消费率同国家的比较 | 上海最终消费率 | 同上海比较 | 福建最终消费率 | 同福建比较 |

1998 | 5052.6 | 2444.2 | 48.4 | 59.6 | -11.2 | 46.3 | 2.1 | 54.6 | -6.2 |

1999 | 5443.9 | 2650.5 | 48.7 | 61.1 | -12.4 | 46.8 | 1.9 | 53.6 | -4.9 |

2000 | 6141.0 | 3150.9 | 51.3 | 62.3 | -11.0 | 47.0 | 4.3 | 54.4 | -3.1 |

2001 | 6898.3 | 3579.1 | 51.9 | 61.4 | -9.5 | 47.5 | 4.4 | 54.4 | -2.5 |

2002 | 8003.7 | 4062.5 | 50.8 | 59.6 | -8.8 | 48.6 | 2.2 | 54.0 | -3.2 |

2003 | 9705.0 | 4623.3 | 47.6 | 56.8 | -9.2 | 48.1 | -0.5 | 53.2 | -5.6 |

2004 | 11648.7 | 5416.7 | 46.5 | 54.3 | -7.8 | 47.5 | -1.0 | 51.6 | -5.1 |

2005 | 13437.9 | 6373.2 | 47.4 | 51.8 | -4.4 | 48.2 | -0.8 | 50.2 | -2.8 |

2006 | 15742.5 | 7435.9 | 47.2 | 49.9 | -2.7 | 49.0 | -1.8 | 48.6 | -1.4 |

2007 | 18780.4 | 8652.3 | 46.1 | 49.0 | -2.9 | 49.4 | -3.3 | 45.7 | 0.4 |

数据来源:

1.《中国统计年鉴1009》,《浙江统计年鉴2009》,《上海统计年鉴2009》,《福建统计年鉴2009》。

2.计算所得。

由表2和图1可以看出,浙江省的最终消费率总体来说比较低,10年间平均最终消费率比国家低8.0%,与周边的上海市、福建省相比,也总体偏低,特别是2005年以后,我省最终消费率连续走低,显示出消费需求不足的迹象。

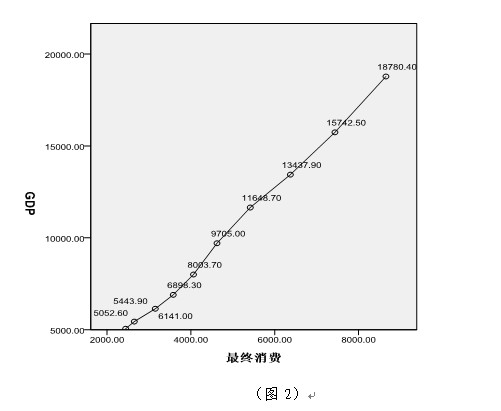

2.消费需求和GDP增长的计量分析。由表1中1998-2007年支出法全省GDP和最终消费数据,可绘制GDP关于最终消费的增长曲线:

由图2可以看出,GDP作为应变量,最终消费作为自变量的曲线近似为一条直线,可以由表1数据做线性分析,设方程式为:

计算结果如下表:

表3 消费需求增长因素分析表

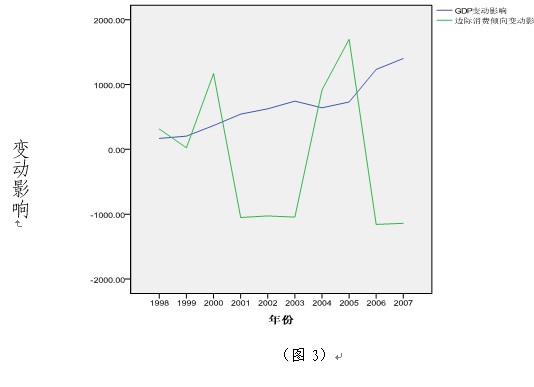

年份 | 全省生产总值(亿元,下同) | 最终 消费 | GDP名义增加额 | 边际消费倾向(%) | GDP变动影响 | 边际消费倾向变动影响 |

1998 | 5052.6 | 2444.2 | 366.5 | 52.3 | 168.8 | 314.1 |

1999 | 5443.9 | 2650.5 | 391.3 | 52.7 | 204.6 | 24.2 |

2000 | 6141.0 | 3150.9 | 697.1 | 71.8 | 367.5 | 1170.3 |

2001 | 6898.3 | 3579.1 | 757.3 | 56.6 | 543.6 | -1050.6 |

2002 | 8003.7 | 4062.5 | 1105.3 | 43.7 | 625.1 | -1026.4 |

2003 | 9705.0 | 4623.3 | 1701.4 | 33.0 | 743.9 | -1044.7 |

2004 | 11648.7 | 5416.7 | 1943.7 | 40.8 | 640.7 | 915.7 |

2005 | 13437.9 | 6373.2 | 1789.2 | 53.5 | 730.4 | 1698.4 |

2006 | 15742.5 | 7435.9 | 2304.7 | 46.1 | 1232.1 | -1157.2 |

2007 | 18780.4 | 8652.3 | 3037.9 | 40.0 | 1400.8 | -1140.1 |

资料来源:1、《浙江统计年鉴2009》。2、计算所得。

由表3可以看出,10年来大多数年份的边际消费倾向的绝对数变动都在40%-55%之间。经计算,GDP变动对消费变动的影响在1998-2007年均为正值,而消费倾向变动对消费的影响有正有负,且变动不稳定。这一分析说明,GDP的增长和最终消费的变动是同向的,具有稳定性,而边际消费倾向的变动对最终消费的影响在一定时期内是不可控的,无规律的。

4.消费需求拉动因素及其影响分析。消费需求对经济增长的影响主要是反映在两个方面,即消费需求弹性和消费拉动系数的变动。消费需求弹性系数较为具体的反映了消费需求对经济增长的促进或制约作用。它表明消费需求每增长1%能带动经济增长几个百分点的比例关系,即:

消费需求弹性系数=GDP增长率/消费增长率(式7)

消费需求弹性系数,可以分为实际消费需求弹性系数和名义消费需求弹性系数,在计算实际需求弹性系数时,须将名义GDP增长率及名义消费增长率折算为实际GDP增长率及实际消费增长率,折算时分别采用GDP指数和居民消费价格指数进行缩减,实际消费需求弹性系数消除了通货膨胀的影响,可以较好的反映消费增长与经济增长的关系。

表4 消费需求弹性系数表

年份 | 全省生产总值(亿元,下同) | 最终 消费 | 居民消费价格指数 | 全省生产总值指数 | 实际消费需求弹性系数 | 名义消费需求弹性系数 |

1998 | 5052.6 | 2444.2 | 99.7 | 110.2 | 1.07 | 0.92 |

1999 | 5443.9 | 2650.5 | 98.8 | 110.0 | 0.95 | 0.92 |

2000 | 6141.0 | 3150.9 | 101.0 | 111.0 | 0.63 | 0.68 |

2001 | 6898.3 | 3579.1 | 99.8 | 110.6 | 0.88 | 0.91 |

2002 | 8003.7 | 4062.5 | 99.1 | 112.6 | 0.91 | 1.19 |

2003 | 9705.0 | 4623.3 | 101.9 | 114.7 | 1.02 | 1.54 |

2004 | 11648.7 | 5416.7 | 103.9 | 114.5 | 1.07 | 1.17 |

2005 | 13437.9 | 6373.2 | 101.3 | 112.8 | 0.84 | 0.87 |

2006 | 15742.5 | 7435.9 | 101.1 | 113.9 | 0.97 | 1.03 |

2007 | 18780.4 | 8652.3 | 104.2 | 114.7 | 1.07 | 1.18 |

资料来源:计算所得。

如上表所示,浙江省名义消费弹性系数在0.68-1.54之间,实际消费弹性系数在0.63-1.07之间,实际消费弹性系数的变动区间小于名义消费弹性系数,比较稳定,且10年来实际消费弹性系数大部分在1左右,均值为0.94,最小值大于0.5,说明我省消费富于弹性,浙江省实行扩大内需以刺激消费的政策可以有效的促进经济增长。

消费需求对经济增长的作用,还可以通过消费拉动系数及其产生的引申指标加以说明,消费拉动系数是指一定时期消费需求增量占当期GDP增量的比重,其反映经济增长中消费需求增长所起的拉动作用,通过这个指标的计算我们可以得出经济的名义增长率中有多少个百分点是由于消费需求的增加而拉动的,再通过两种增长率的比较,便可以得到消费需求对经济和物价的推动程度,进一步引入正向影响度概念来说明消费需求的适度性,正向影响度>50%时,说明消费增长拉动经济实际增长的效果大于拉动物价上涨的结果,说明消费需求基本上是适度的;否则,就要做出调整。公式如下:

消费拉动系数=(消费需求的增加量/GDP的增加量)*100%(式8)

消费拉动名义增长=消费需求增长量/前期(基期)名义GDP*100%(式9)

消费拉动实际增长=消费需求增长量/前期(基期)实际GDP*100%(式10)

消费拉动物价上升=消费拉动名义增长-消费拉动实际增长(式11)

消费需求正向影响度=消费需求拉动实际增长量/消费需求拉动名义增长量*100%(式12)

将表1、表4相关数据代入,计算,可得下表:

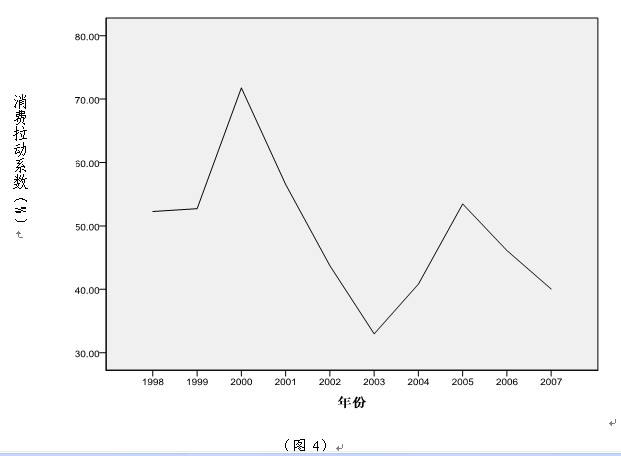

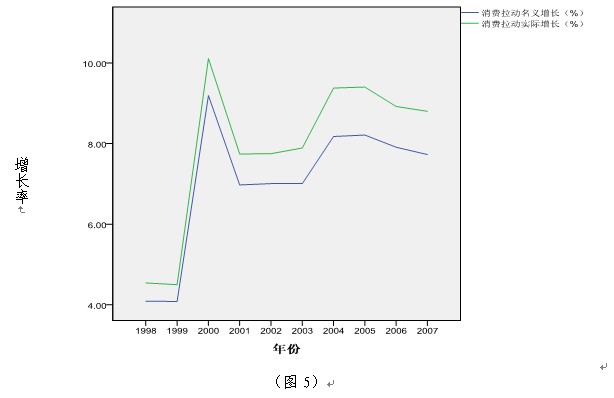

表5 消费需求拉动因素分析表

年份 | 全省生产总值(亿元,下同) | 最终 消费 | 全省生产总值指数 | 消费拉动系数 | 消费拉动名义增长 | 消费拉动实际增长 | 消费拉动物价上升 | 消费需求正向影响度 |

1998 | 5052.6 | 2444.2 | 110.2 | 52.28 | 4.09 | 4.54 | -0.45 | 117.43 |

1999 | 5443.9 | 2650.5 | 110.0 | 52.72 | 4.08 | 4.50 | -0.42 | 761.62 |

2000 | 6141.0 | 3150.9 | 111.0 | 71.78 | 9.19 | 10.11 | -0.92 | 109.84 |

2001 | 6898.3 | 3579.1 | 110.6 | 56.55 | 6.97 | 7.74 | -0.77 | 106.86 |

2002 | 8003.7 | 4062.5 | 112.6 | 43.73 | 7.01 | 7.75 | -0.74 | 24.97 |

2003 | 9705.0 | 4623.3 | 114.7 | 32.96 | 7.01 | 7.89 | -0.88 | 30418.29 |

2004 | 11648.7 | 5416.7 | 114.5 | 40.82 | 8.18 | 9.38 | -1.20 | 127.29 |

2005 | 13437.9 | 6373.2 | 112.8 | 53.46 | 8.21 | 9.40 | -1.19 | 68.35 |

2006 | 15742.5 | 7435.9 | 113.9 | 46.11 | 7.91 | 8.92 | -1.01 | 158.86 |

2007 | 18780.4 | 8652.3 | 114.7 | 40.04 | 7.73 | 8.80 | -1.07 | 65.95 |

资料来源:计算所得。

注:消费拉动名义增长2003年与2002年数据差异太小导致2003年消费需求正向影响度出现奇大值。

由表5、图4、图5可以看出,浙江省的消费拉动系数最小值为32.96,最大值为71.78,变动范围比较稳定;消费拉动实际增长10年来均大于消费拉动名义增长,消费拉动物价增长均为负值,说明1998-2007这10年来消费对物价基本是抑制同时稳定物价的;除个别年份(2002年)外,10年来正向影响度均在50%以上,表示绝大多数年份消费拉动经济增长的效果大于物价上涨的结果。

5.消费需求与经济增长的关联度分析。根据关联度理论,关联度数值的大小说明了参考数列对被参考数列的影响程度,公式如下:

将表1中相关数据代入,可得下表:

表6 浙江省GDP增长率和三大需求的关联度

年份 | 支出法GDP名义增长率(%) | 最终消费率(%) | 投资率 (%) | 净出口率(%) | 关联度 | ||

最终消费 | 投资 | 净出口 | |||||

均值 | 14.7 | 48.50 | 46.22 | 5.23 | 0.58 | 0.52 | 0.63 |

1998 | 7.82 | 48.37 | 49.13 | 2.49 | 0.55 | 0.53 | 0.85 |

1999 | 7.74 | 48.69 | 46.29 | 5.02 | 0.54 | 0.57 | 0.45 |

2000 | 12.81 | 51.31 | 43.20 | 5.49 | 1.00 | 0.72 | 0.70 |

2001 | 12.33 | 51.88 | 41.91 | 6.21 | 0.93 | 0.74 | 0.52 |

2002 | 16.02 | 50.76 | 43.32 | 5.92 | 0.59 | 0.49 | 0.99 |

2003 | 21.26 | 47.64 | 48.06 | 4.31 | 0.34 | 0.35 | 0.34 |

2004 | 20.03 | 46.50 | 49.35 | 4.15 | 0.37 | 0.39 | 0.36 |

2005 | 15.36 | 47.43 | 47.99 | 4.58 | 0.58 | 0.60 | 0.64 |

2006 | 17.15 | 47.23 | 46.31 | 6.41 | 0.48 | 0.47 | 0.95 |

2007 | 19.30 | 46.07 | 45.32 | 8.61 | 0.38 | 0.38 | 0.54 |

数据来源:计算所得。

由关联度分析可得,近10年来,浙江省三大需求按照关联度排序分别为净出口、最终消费、投资。最终消费居于中间,这与浙江省外向型经济发展模式密切相关,说明国外对浙江省的消费需求对我省的经济发展起到了非常好的带动作用。

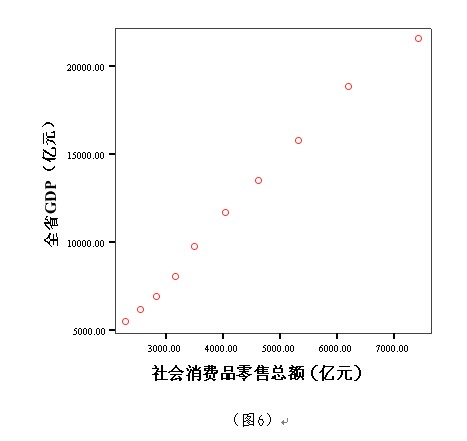

6.社会消费品零售总额与经济增长的模型分析。

表7 1998-2008年社会消费品零售总额与GDP基本情况表

年份 | 全省GDP(亿元) | 社会消费品零售总额(亿元) |

1999 | 5,443.92 | 2,305.86 |

2000 | 6,141.03 | 2,553.59 |

2001 | 6,898.34 | 2,839.59 |

2002 | 8,003.67 | 3,166.15 |

2003 | 9,705.02 | 3,511.26 |

2004 | 11,648.70 | 4,055.50 |

2005 | 13,437.85 | 4,631.69 |

2006 | 15,742.51 | 5,325.35 |

2007 | 18,780.44 | 6,214.04 |

2008 | 21,487.00 | 7,441.75 |

资料来源:《浙江统计年鉴2009》

由图6可以看出,以全省GDP为应变量,社会消费品零售总额为自变量,随着社会消费品零售总额的增长,GDP呈现明显的线性增长趋势。

现设GDP为y、社会消费品零售总额为x,即一元一次回归模型为:

![]()

将表7中相关数据进行回归运算,可得GDP关于社会消费品零售总额的短期一元一次模型为:

(式14)

回归系数3.265,说明全省社会消费品零售总额增长对GDP呈正倍数影响;其每增加1个单位,将带动3.265个单位GDP的增长。浙江社会消费品零售总额对GDP的影响显著。

二、关于浙江省消费需求与经济增长研究的结论

1.提高浙江最终消费率空间很大。从最终消费率来看,世界范围内,根据国际货币基金组织和世界银行统计,20世纪80年代以来,世界平均最终消费率为78%-80%,其中,美国在1997年就已经达到86.6%,英国为80%以上,印度、巴西为80%。由此可见,浙江省的最终消费率与世界水平相比,要相差20-30个百分点;与全国水平相比,相差约8.5个百分点;与相邻的上海市、福建省比较,也略低,并且近几年有持续走低的趋势。说明浙江省目前最终消费需求还存在较大的提升空间。在目前我省经济企稳回升态势下,要提升消费需求空间,一方面可以通过政府、商家和消费者的共同努力,改善浙江省消费环境;另一方面可通过收入分配政策的调整,促进社会财富的二次分配调整,提高城乡低保标准,提高企业退休人员基本养老金和部分优抚对象的待遇水平,提高居民特别是低收入群众的消费能力。

2.GDP的增长对于消费需求的增长为稳定的正向影响。所以,在消费不足的情况下,也可以通过投资、净出口的政策的调整等以带动GDP的增长,也必将同时带动消费需求的增长。中央经济工作会议明确,继续实行积极的财政政策、适度宽松的货币政策,这将有助于投资市场健康稳定发展,同时增强内需和稳定外需(净出口)协调发展,都将推动GDP的稳定增长,并进而带动消费需求的增长。

3.浙江具有现实的消费需求。通过消费弹性系数的计算可以得出,浙江省实际消费弹性系数最小值大于0.5,且大部分年份在1左右,说明浙江省消费需求富于弹性,可以通过政策调整、市场整合等手段带动消费,促进经济的增长。目前,国家实行的家电下乡、家电和汽车以旧换新、小排量汽车税费减免等政策,已经有效地刺激了消费,要保持政策的连续性,并不断培育新的消费增长点。

4.有效实施拉动消费的相关措施。通过消费拉动系数的计算分析,10年来浙江省消费拉动系数起伏变化较为平缓,但是自2005年来,消费对经济增长的拉动影响呈现下降趋势,应尽快制定并实施拉动消费的相关政策并加以贯彻实施;消费拉动经济增长的效果大于物价上涨的效果,说明浙江省消费市场的增长是理性的,物价上涨的属于正常的价格波动。应大力扩大内需,改善民生,继续加强对“三农”的支持力度,加强城镇化建设,发展社会事业,通过国内消费市场的需求来拉动浙江省经济持续稳步增长。

5.调整外贸产品结构。在关联度分析中,可以看出,过去10年净出口对浙江经济的影响最大,浙江省外向型经济特征明显。金融危机对我省的外向型经济产生一定的影响,要进一步恢复并不断开拓国际市场,调整净出口产品结构,提高产品的附加值。