绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

今年以来,随着政府各项经济刺激政策效应的逐步显现,我省经济企稳回升迹象明显,服务业继续保持稳定快速的发展势头。前三季度全省服务业实现增加值6973.2亿元,比上年同期增长12.5%,对全省生产总值的增长贡献率为67.6%,拉动全省生产总值增长5.2个百分点,服务业增加值占GDP比重比上年同期提高2.7个百分点,服务业已成为浙江经济增长的重要推动力。

一、服务业发展基本情况

1.服务业保持领先增长。前三季度,全省生产总值增长7.7%,其中,第一产业、第二产业分别增长1.8%和4.5%,服务业增长12.5%,在各产业中增长最快。与上年同期相比,GDP增速回落2.9个百分点,其中第一产业和第二产业增速分别回落1.1和6.1个百分点,而服务业增速则比上年同期提高1.0个百分点。服务业持续较快增长,促进了产业结构的调整和改善,三次产业构成由上年同期的4.5:54.1:41.4演变为前三季度的4.4:51.6:44.1。

表1 2009年前三季度浙江省生产总值分产业增长情况

绝对值(亿元) | 增长速度(%) | |||||

1季度 | 1-2季度 | 1-3季度 | 1季度 | 1-2季度 | 1-3季度 | |

GDP | 4632.1 | 10043.5 | 15828.1 | 3.4 | 6.3 | 7.7 |

其中:一产 | 170.9 | 432.9 | 694.4 | 2.0 | 0.7 | 1.8 |

二产 | 2315.4 | 5067.5 | 8160.5 | -3.0 | 1.9 | 4.5 |

服务业 | 2145.8 | 4543.1 | 6973.2 | 11.4 | 12.2 | 12.5 |

2.服务业投入较快增长。前三季度全省限额以上服务业投资3649.7亿元,同比增长20.9%,增幅比上半年提高0.4个百分点,比限额以上投资总额增幅高6.0个百分点,所占比重由上半年的53.5%上升到54.5%。其中居民服务业和其他服务业增幅最为明显,连续两个季度增速都超过1.4倍,文化体育和娱乐业投资也由上半年的88.3%提高到前三季度的1.1倍,住宿和餐饮业、金融业、交通运输仓储和邮政业等增幅连续两个季度超过30%,分别增长40.6%、40.0%、35.5%。服务业预算支出稳定增长。前三季度全省一般预算支出1683.8亿元,比上年同期增长18.7%,其中交通运输支出增长3.1倍,教育支出增长10.9%,环境保护、医疗卫生、科学技术支出分别增长35.6%、27.6%、14.7%。

3.主要行业的企业家信心指数和企业景气指数持续回升。随

着国家宏观政策效应的逐步显现和我省刺激经济政策措施的有力实施,前三季度我省企业家对宏观经济发展的信心持续增强,企业生产经营稳步回升。其中,社会服务业、房地产、住宿餐饮业、批发零售业、交通运输业企业家信心指数分别达到133.5、132.7、110.1、109.5、95.2,较上半年分别回升8.0、10.2、2.2、13.4、9.7点。前三季度我省各主要服务行业的企业景气指数除住宿餐饮业较二季度小幅回落外,其余行业均有不同程度的回升。回升幅度最大的是社会服务业,连续两个季度居八大行业之首,比上半年回升12.3点;其次是IT行业,比上半年回升10.8点。房地产继续呈回升态势,但增幅有所减缓。前三季度房地产业企业景气指数为129.9,比上半年上升9.5点。前三季度交通运输邮政仓储业的企业景气指数上升到107.4,比上半年回升6.7点。

4.各市服务业发展不平衡现状有所改善,增速均超过两位数。由于经济发展阶段的不同,我省各地的服务业发展存在一定差距,但与上半年相比,前三季度这一差距有所缩小。从发展速度看,前三季度绍兴、杭州、嘉兴、宁波、湖州5市服务业发展保持较快增长势头,增速超过全省平均水平,分别增长14.2%、13.8%、13.5%、13.1%、13.1%;其余6市服务业增速也都超过了10%,比上半年均有所加快。从服务业占GDP比重看,11个市服务业比重差距由上半年的14.9个百分点缩小到12.4个百分点。比重居前3位依然是杭州、温州、舟山市,分别为48.4%、47.6%、45.4%,比

上半年略有回落。前三季度湖州市、绍兴市、衢州市、嘉兴市比

重仍然低于40%,分别为36.0%、36.8%、36.9%、37.8%。

表2: 2009年各市服务业发展情况前三季度与上半年比值

服务业增加值(亿元) | 服务业增速(%) | 服务业比重(%) | ||||

上半年 | 前三季度 | 上半年 | 前三季度 | 上半年 | 前三季度 | |

全省 | 4543.07 | 6973.17 | 12.2 | 12.5 | 45.2 | 44.1 |

杭州 | 1076.19 | 1678.07 | 13.2 | 13.8 | 48.7 | 48.4 |

宁波 | 849.04 | 1290.62 | 12.6 | 13.1 | 46.7 | 44.5 |

温州 | 546.08 | 819.56 | 10.4 | 10.4 | 50.2 | 47.6 |

嘉兴 | 330.33 | 502.03 | 13.3 | 13.5 | 39.3 | 37.8 |

湖州 | 178.71 | 278.91 | 10.4 | 13.1 | 35.3 | 36.0 |

绍兴 | 398.38 | 615.84 | 13.6 | 14.2 | 37.6 | 36.8 |

金华 | 346.12 | 527.76 | 9.0 | 10.1 | 44.8 | 43.9 |

衢州 | 99.13 | 152.07 | 10.9 | 10.1 | 37.9 | 36.9 |

舟山 | 107.54 | 163.53 | 9.8 | 11.1 | 47.1 | 45.4 |

台州 | 406.25 | 626.24 | 10.2 | 10.6 | 45.2 | 44.8 |

丽水 | 103.86 | 159.81 | 9.6 | 11.3 | 45.8 | 44.8 |

二、主要行业发展势头良好

1.商贸流通业稳定较快增长。前三季度,全省消费品市场稳定较快增长。全省批发和零售业完成增加值1682.2亿元,同比增长15.2%,增速比上半年提高0.6个百分点。前三季度全省实现社会消费品零售总额6177.3亿元,同比增长14.3%,扣除价格因素,实际增长16.5%,名义和实际增幅均比上半年提高0.6个百分点。其中批发业实现社会消费品零售额697.3亿元,同比增长12.1%,增幅比上半年提高1.7个百分点;零售业实现社会消费品零售额4729.4亿元,同比增长14.7%,增幅比上半年提高0.5个百分点。

2.金融业继续保持高位增长。前三季度全省金融业完成增加值1160.2亿元,同比增长20.9%。今年以来,在适度宽松的货币政策指引下,全省货币信贷保持强劲增长势头。9月末,金融机构本外币贷款余额38091.4亿元,同比增长33.4%,增幅比上年同期提高17.7个百分点,分别比一季度、上半年提高6.5、2.5个百分点,从人民币贷款投向看,短期贷款增长25.2%,比上半年提高2个百分点;中长期贷款增长42.8%,比上半年提高7.9个百分点;票据融资增长71.61%;个人消费贷款增长40.7%,比上半年提高14.7个百分点。存款增幅小幅回落。9月末,金融机构本外币存款余额44124.1亿元,同比增长27.6%,增幅比上年同期提高7.8个百分点,分别比一季度、上半年回落2.8、1.4个百分点,其中,人民币城乡储蓄存款17876.22亿元,33.2%;企业存款14736.46亿元,增长33.0%,增幅比上半年提高7.7个百分点。

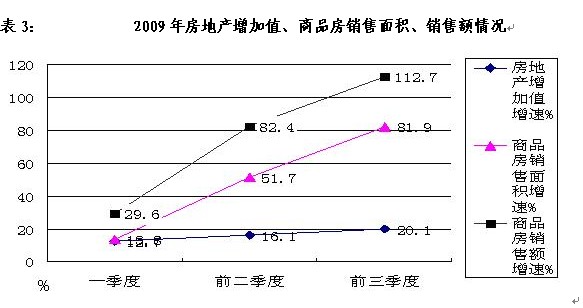

3.房地产市场加速升温。前三季度,全省房地产业实现增加值929.4亿元,同比增长20.1%,增幅比上半年提高4.0个百分点。商品房销售增势强劲,前三季度全省商品房销售面积3693.9万平方米,同比增长81.9%,增幅分别比一季度、上半年提高68.1、30.2个百分点;其中住宅销售面积增长88.1%,增幅分别比一季度、上半年提高73.5、32.1个百分点,办公楼和商业营业用房销售面积分别增长41.1%和43.3%,增幅比上半年提高14.1%和29.5%。随着下半年房地产市场的持续升温,房地产价格居高不下,新建房的房地产环比价格指数由6月份的101.2升到了9月份的102.1。前三季度商品房销售额2808.0亿元,同比增长112.7%,增幅分别比一季度、上半年提高83.1、30.3个百分点。

4.旅游业稳中趋升、总体向好。国内游增幅扩大。前三季度全省接待国内旅游者17940万人次,同比增长16.8%;实现国内旅游收入1835.3亿元,同比增长17.2%,完成全年预期目标的80%,两项指标同比增幅比上半年分别提高3.0和2.3个百分点。入境游稳步恢复。前三季度全省接待入境旅游者411.2万人次,同比增长3.3%;实现旅游外汇收入23.9亿美元,比上年同期增长5.1%,完成全年预期目标的73%,两项指标同比增幅比上半年分别提高2.0和0.9个百分点。出境游增幅趋缓。前三季度全省有组织的出境游人数为40.7万人次,同比增长7.3%。其中出国游增长5.7%,港澳台游增长8.6%。前三季度台湾游累计组团人数11.35万人次。

5.交通运输业生产和效益稳步回升。前三季度全省交通运输、仓储和邮政业完成增加值604.3亿元,同比增长0.6%,扭转今年一直处于负增长的局面。进入下半年以来,随着国内经济逐步呈现企稳回升的态势,交通运输业主要指标逐季好转,客运增速稳中有升,货运回升增幅明显。前三季度全省铁路、公路、水路客运量和旅客周转量累计分别完成14.5亿人和806.8亿人公里,同比分别增长2.0%和2.2%,增幅比上半年分别提高0.5个百分点和0.3个百分点。前三季度全省铁路、公路、水路货运量为12.2亿吨,同比增长2.1%,增幅比上半年提高1.5个百分点;货物周转量3665.9亿吨公里,同比降幅减至0.4%,降幅比上半年缩小5.7个百分点。据对重点交通运输企业调查,30家航空运输企业1-8月累计实现利润2.5亿元,同比增长18.7%;316家道路运输企业1-8月累计实现利润35.2亿元,同比增长1.7%,4家装卸搬运和其他运输服务企业1-8月累计实现利润137万元,同比增长78.1%。1-9月全省邮政电信业务总量累计完成1226.0亿元,同比增长6.0%,比上半年提高1.3个百分点。

6.文化服务业发展加快。据对全省111家重点文化服务业企业调查,1-8月份实现营业收入30.5亿元,比上年同期增长22.0%,增幅比1-5月提高10.8个百分点,加快的势头比较明显;实现利润总额4.0亿元,同比增长16.8%。从业人员8.0万人,同比增长4.1%。其中95家广播、电视、电影和音像企业营业收入29.2亿元,增长21.8%,增幅较1-5月提高11.2个百分点;16家文化艺术企业收入1.3亿元,同比增长26.1%,增幅较1-5月回落2.8个百分点。

三、存在主要问题及全年展望

一是服务业利用外资形势不容乐观。前三季度,全省服务业

实际利用外资22.8亿美元,与上年同期相比下降9.5%,降幅比上半年又扩大了6.6个百分点;前三季度服务业占实际利用外资总额的比重为35.2%,分别比一季度、上半年下降5、2.8个百分点。在服务业13个行业中,只有5个还保持正增长,其余8个行业处于零增长或负增长状态,其中今年以来增势不错的批发零售业、住宿餐饮业的增幅由1-6月份的增长2.8倍和1.4倍下降到1-9月份的1.4倍和73.7%;房地产业作为占服务业利用外资的比重超过四成的主力军,增幅由1-6月份的3.5%下滑到1-9月份的零增长;信息传输及计算机服务业、商务服务业等新兴服务业,降幅仍处于高位,分别比上年同期下降66.5%和34.6%。

二是外贸出口仍处于负增长状态。由于外需下行压力犹存,国际贸易保护主义加剧继续困扰着我省外贸的向好发展,出口降幅虽有小幅收窄,但总体上仍处于低迷状态。前三季度,全省出口962.7亿美元,下降18.3%,降幅比上半年缩小1.3个百分点。由于外贸企业销售业绩的持续下滑,对国内上下游相关产品需求也产生负面影响,我省批发企业业绩仍处于负增长状态,前三季度全省批发业实现商品销售额14245.6亿元,下降7.0%,与上半年降幅基本相同。

三是房地产市场供需不平衡现象突出。从供需角度看,前三季度住宅施工面积12581.8万平方米,同比下降0.1%,其中:住宅新开工面积2397.5万平方米,同比下降11.4%,住宅竣工面积1239.4万平方米,同比下降17.0%,而同期住宅销售面积3225.4万平方米,同比增长88.1%。供应与需求呈相反发展趋势,造成房地产市场处于供不应求现状,商品房价格持续数月上涨,房价已经超过了不少购买者的能力,而且随着二手房贷的逐步收紧和房地产税费优惠政策年底到期的影响,第四季度及明年的房地产市场销售情况以及价格走势难以判明。

展望年底,交通运输业有望伴随着制造业的复苏继续回升;在“十一”黄金周与中秋双节日的拉动下,预计对旅游业及住宿餐饮等相关产业消费链的带动作用会更加明显;批发业可能会随着世界主要经济体经济的逐渐回暖拉动出口需求的增长而复苏;随着房博会的召开,更多新楼盘的推出,也许会缓解当前楼市供不应求的热销局面,商品房销售价格可能稳中有升。综合以上情况,预计第四季度服务业将会对经济增长作出更多的贡献。