绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

今年以来,国际金融危机导致的全球经济衰退、贸易保护主义加剧、外部需求萎缩等严重制约了我省对外贸易的发展,从去年11月开始我省出口总值已连续10个月下降,呈现出持续下降态势。随着国际国内经济环境回暖以及省委省政府保稳促调一系列政策措施的贯彻落实,我省对外贸易开始显现积极变化,降幅明显收窄。

一、我省外贸运行的主要特点

前三季度,全省累计进出口总额1364.1亿美元,比上年同期下降16.7%,降幅比一季度、上半年分别缩小2.6和2.2个百分点。其中,出口962.7亿美元,下降18.3%;进口401.4亿美元,下降12.5%。与全国及主要沿海省市相比,前三季度我省进出口降幅小于全国4.2个百分点,也分别小于江苏、上海、北京、山东、广东4.6、4.2、12.9、0.9和1个百分点,但大于福建4.4个百分点。

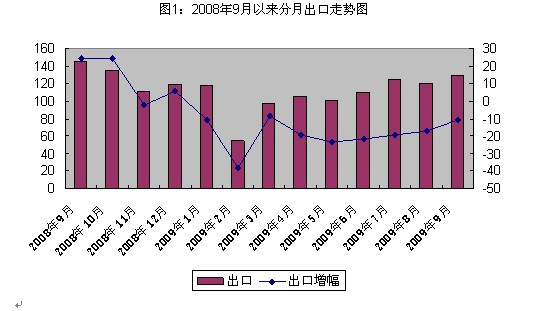

1.出口呈降幅收窄态势。前三季度,全省累计出口962.7亿美元,同比下降18.3%,降幅比上半年收窄1.3个百分点。从运行状况看,季度出口降幅由一季度的17.6%,扩大到二季度的21.4%;随着三季度各月出口规模的逐步扩大,三季度出口降幅又收窄至16.4%,比一季度和二季度分别收窄1.2和5个百分点。出口降幅自7月份开始已连续3个月收窄,呈现逐步回升态势(见图1)。从全国情况看,前三季度我省出口降幅小于全国3个百分点,也分别小于江苏、上海、北京、山东4.4、3.5、1.1和0.6个百分点,但分别大于福建、广东6.9和1.3个百分点。

2.一般贸易出口降幅较小。前三季度,全省一般贸易出口774.2亿美元,同比下降16.6%,降幅不仅小于同期出口总额1.7个百分点,而且比加工贸易出口小8.5个百分点;降幅较上半年收窄0.6个百分点;占全省出口的比重由上年同期的78.8%上升到

80.4%,显示了一定的抗风险能力。同期,由于受多家大型加工贸易企业出口大幅下降的影响,我省加工贸易出口整体萎缩明显,出口额为179.0亿美元,同比下降25.1%。而加工贸易进口同比降幅高达31.4%,大于加工贸易出口6.3个百分点,表明后期全省加工贸易出口形势依然严峻。

3.民营企业出口降幅相对较小。前三季度,全省民营企业出口525.6亿美元,同比下降13.1%,降幅比上半年缩小0.8个百分点,降幅分别小于同期国有企业、外商投资企业16.3和8.8个百分点。民营企业出口占全省出口的比重达54.6%,比上年同期的51.3%提高3.3个百分点。

4.对传统市场出口形势相对较好。前三季度,全省对欧盟、美国、日本三大市场出口分别下降18.9%、15.5%和11.3%,较上半年分别缩小1.8、0.1和0.8个百分点。对拉美、东盟、俄罗斯等市场出口降幅持续扩大,其中对拉美、东盟出口降幅分别达到23.0%和19.0%。特别是受“灰色清关”事件的影响,前三季度全省对俄罗斯出口同比下降41.1%,降幅居前20个主要出口国别(地区)之首。

5.劳动密集型商品出口跌幅缩小。受国家调高纺织服装出口退税和减免纺织服装产品出入境检验检疫费等多重政策迭加刺激,我省纺织、服装、箱包和家具等传统商品出口跌幅缩小,明显小于总体出口。前三季度全省纺织服装出口294.9亿美元,同比下降8.4%,降幅较上半年缩小0.8个百分点;家具、箱包、床上用品等出口分别下降8.4%、16.7%和10.9%,均小于全省平均降幅;而鞋类出口首次逆势出现正增长,同比增长1.02%。同期,全省机电产品、高新技术产品出口继续大幅下降,同比分别下降23.8%和35.9%,降幅均明显大于全省平均水平。值得一提的是,船舶和塑料制品出口一直保持增长势头,成为我省出口亮点,增幅分别为26.5%和6.2%,较前8个月分别上升4.6和0.4个百分点。

二、我省外贸形势的积极变化

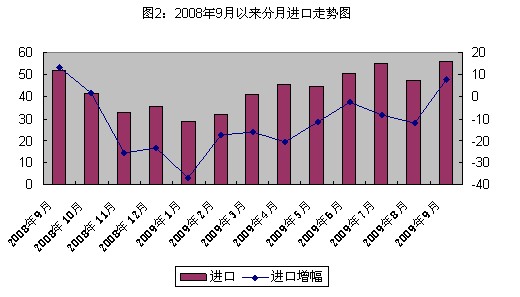

1.进口转降为升。9月份,全省进口总额55.9亿美元,同比增长7.7%,自去年11月份以来首次实现正增长。增幅比1月份的-36.8%回升44.5个百分点,比6月份的-2.4%回升10.1个百分点。从进口月度规模看,今年进口月度规模呈逐月扩大的走势,6月份进口总额(50.5亿美元)超过了去年月均水平,到9月份进口总额再创今年月度规模最高值,从6月份开始月度规模已连续4个月超过了去年月均水平(见图2)。

2.出口规模逐月扩大。从分月数据看,一季度由于春节错月因素的影响,出口规模起伏较大,其中2月份(55亿美元)为最低点,进入二季度,出口规模开始逐月扩大,月度规模均超百亿美元,7月份单月出口124.5亿美元,已接近去年月均水平。9月份达到129亿美元,创下今年月出口规模新高,并首次超过去年月均水平(128.6亿美元)。

3.私营企业出口表现良好。分月数据看,相对于国有企业、外商投资企业和集体企业今年连续9个月同比下降态势,私营企业出口表现较好,1月和3月私营企业出口同比分别增长3.1%和7.8%,其余7个月同比降幅均为最小。9月份,全省私营企业出口62.5亿美元,比上年同期下降2.1%,同期全省出口总额、国有企业和外商投资企业出口则分别下降6.1%、20.6%和16%。私营企业占出口总额的比重进一步上升,由上年同期的43%上升到今年前三季度的47.7%。

4.部分大宗商品进口增长较快。前三季度,全省铜及铜材进口增长62.7%,原油进口增长89.3%,废钢进口增长7倍,初级形状塑料进口增长25.1%,这些大宗商品的进口增长较快,说明在现有条件下,企业对原材料的需求逐步增长,是企业去库存化的效果显现和对明年经济形势的预期增加,显示企业生产的逐步回暖。

三、全年外贸形势展望

近期我省外贸运行面临的主要问题:一是世界经济复苏将是一个缓慢曲折的过程。世界经济复苏进程决定了我国外需回升步伐。尽管世界经济衰退最严重的时期可能已经过去,美、欧、日等主要经济体开始出现复苏迹象,但目前仍面临失业率飙升、财政赤字剧增和消费不振等诸多挑战,经济刺激计划也将收缩或陆续退出,经济全面复苏的驱动力有可能难以持久。例如,美国商务部10月14日公布的数据就显示,由于“旧车换现金”计划在8月中下旬结束,9月零售销售环比下降1.5%,创2008年12月以来最大降幅,而8月份则增长2.2%。因此,我国外需回暖将是一个缓慢曲折的过程。二是近期人民币升值压力有所上升,美元出现较大幅度贬值。美国政府存在容忍美元贬值的动机。一方面,美元显著贬值有助于刺激出口,降低美国的贸易赤字;另一方面,美元贬值能够降低美国的对外真实债务负担。美元中长期弱势格局难有根本改变,而我国拥有世界第一的外汇储备和巨大的贸易顺差,人民币升值压力近期有所上升,不利于我省出口回升。三是国际贸易摩擦加剧。受金融危机的影响,国际贸易保护主义升温,我国成为最大的受害国。近期,除美国的轮胎特保案、无缝钢管双反调查案等,欧盟、印度、巴西、阿根廷等均对我国密集采取了反倾销反补贴调查或增加惩罚性关税等保护主义动作,贸易摩擦加剧使我国在出台刺激出口政策方面不得不更为谨慎,给我省出口带来巨大挑战。

随着出口退税、解决出口企业融资、推进出口商品内销等一系列稳定外需政策的进一步细化和落实,以及出口商品价格提高的预期有可能进一步加大等有利因素,全年我省进出口规模有望进一步扩大,由于去年基数的影响,第四季度我省出口降幅将继续缓慢缩小,预计全年进出口规模将比去年有明显收缩,但降幅会继续收窄。