绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

面对国际金融危机导致的全球经济衰退、外部需求下降和贸易保护主义加剧等前所未有的困难和挑战,浙江坚决贯彻中央保增长、扩内需、调结构的决策部署,坚持“标本兼治、保稳促调”,把保增长与促转型有机结合起来,“稳定一产、主攻二产、提升三产”。随着政策措施效应的逐步显现,经济运行出现了积极变化,二季度主要经济指标逐月企稳回升。上半年,工业生产和财政收入等指标实现正增长,工业利润、出口交货值和用电量降幅收窄,投资和消费增幅提高,存贷款快速增长,居民收入保持增长,价格继续回落。但经济回升的基础还不够稳固,外贸出口降幅较大,一些行业和企业还比较困难。

一、经济运行的基本情况

(一)经济企稳回升,节能减排取得新进展

上半年,全省生产总值为10044亿元,比去年同期增长6.3%,增幅比一季度回升2.9个百分点,比去年同期回落5.1个百分点。其中,第一产业增加值433亿元,增长0.7%;第二产业增加值5068亿元,增长1.9%,比一季度回升4.9个百分点;第三产业增加值4543亿元,增长12.2%,比一季度回升0.8个百分点。随着二季度工业生产逐月企稳回升,下半年经济可望继续向好。

1.农业生产基本稳定。上半年,全省农林牧渔业总产值为698.3亿元,比去年同期增长0.8%,其中农、林、牧、渔、服务业分别增长1.6%、5.7%、1.6%、-4.5%和7%。春粮面积和产量双增,分别比去年增长5.8%和6.9%。早稻播种面积为114.9千公顷,增长10.1%,改变了多年下降的局面。油菜籽播种面积增长10.9%。畜牧业生产喜忧参半。上半年,肉类总产量为89.2万吨,比去年同期增长1.2%,其中猪肉产量68.3万吨,增长2.4%。虽然养猪已进入周期性亏损期,但生猪和能繁母猪存栏同比分别增长5.8%和2.8%。渔业生产下降。上半年,水产品总产量149.7万吨,同比下降6.8%,其中海洋捕捞产量下降13.1%,主要是海洋渔业资源明显减少,海水养殖产量增长1.8%,淡水产品产量增长5.3%。

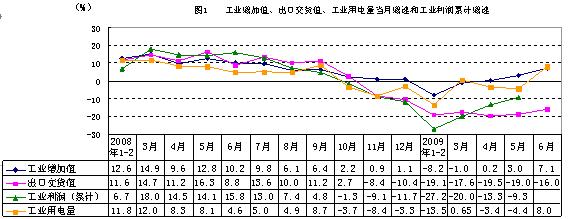

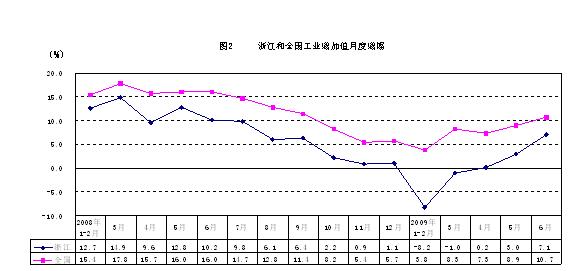

2.工业生产和利润逐月回升,出口交货值和用电量同比降幅收窄。我省这一轮工业下行的底部在今年1-2月,3月份开始企稳回升,4月份开始工业增加值和利润实现正增长(见图1)。上半年,规模以上工业增加值为3594亿元,同比增长0.3%,今年以来首次实现累计正增长,一季度下降5.6%,二季度增长3.5%,增幅回升了9.1个百分点,其中6月份增长7.1%,已连续3个月保持增长。今年我省工业的回升幅度大于全国,工业增加值与全国当月增长率的差距从1-2月低12个百分点缩小到6月份低3.6个百分点(见图2)。上半年实现利润753.3亿元,同比下降7.6%,降幅比一季度收窄12.4个百分点,其中,4、5月份分别增长0.9%和3.0%,扭转了去年7月份以来连续9个月利润负增长局面;亏损企业比一季度减少3696家,亏损面为23.5%,比一季度减小6.5个百分点。

上半年,规模以上工业出口交货值为3727.5亿元,同比下降18%,降幅比一季度收窄0.4个百分点,其中6月份下降16%,为今年以来正常月份降幅最小的一个月。上半年,全社会用电量同比下降1.2%,其中工业用电量下降3.5%,发电量下降1.3%,降幅分别比一季度收窄3.3、4.4和4.9个百分点,6月份三项指标转降为升,分别增长8.1%、8.0%和11.9%,比5月回升9.8、12.4和13.5个百分点,为去年10月以来正常月份升幅最大的一个月,表明工业生产逐步回暖。

工业生产经营的主要特点:一是中小企业、私营企业趋于活跃。上半年,大、中型工业企业增加值同比分别下降8.4%和1%,而小型企业增长3.4%。私营企业工业增加值同比增长3.5%,增速是各种所有制经济中最快的,所占比重从去年同期的36%上升到38.3%。二是回升的行业面扩大,与十大产业调整振兴规划相关的行业和具有刚性需求的行业生产和利润向好。上半年,在30个制造业大类中,食品、饮料、烟草、服装、纺织、化纤、化学、塑料、黑色和有色金属、交通运输设备和电气机械制造等17个行业增加值保持增长,29个行业(除烟草外)增加值增幅比一季度回升;食品、饮料、服装、家具、文教、塑料、橡胶、石油加工等8个行业利润实现增长或扭亏为盈,有25个行业利润增幅比一季度回升。装备制造业增加值降幅(-5.9%)比一季度收窄6.4个百分点。汽车、钢材生产回暖,上半年,汽车产量增长42%,其中1.6升排量以下的小轿车增长49.6%,钢材产量增长18.5%。三是不少企业积极调整发展战略。为克服当前出口不振的危机和困难,许多企业采取调整发展战略和产品结构,加快了去库存化进程,加大研发新产品的力度,改进营销策略和管理方式,积极开拓国内市场。上半年,规模以上工业科技活动经费支出增长11%;新产品产值增长3.6%,新产品产值率为16.9%,同比提高1.8个百分点;工业产品内销比重从去年同期的75.4%提高到78.2%,比一季度上升0.7个百分点;6月末产成品存货比去年末减少1.1%,同比仅增长1.5%。

3.第三产业发展较快。上半年,第三产业增加值增幅高于GDP增幅5.9个百分点,仅比去年同期回落0.1个百分点,占GDP比重比去年同期提高3.2个百分点,第三产业增长对GDP增长的贡献为5.3个百分点,贡献率为83.5%。金融、房地产、批发和零售、其他服务业增长较快,增加值分别比去年同期增长26.3%、16.1%、14.6%和8.5%。金融机构本外币贷、存款余额分别增长30.9%和29%,商品房销售额增长82.4%,增幅同比提高15.7、8.9和94.8个百分点。客货流量转降为升,信息流、餐饮、旅游保持增长。交通运输仓储和邮政业增加值下降1.5%,降幅比一季度收窄0.5个百分点。铁、公、水路客运和货运量同比增长1.5%和0.6%,增幅分别比一季度回升1.5和4个百分点,其中公路货运量增长3%。邮政、电信业务总量870.3亿元,同比增长4.7%;固定、移动电话通话时长1071.6亿分钟,同比增长8.6%。住宿和餐饮业增加值增长4.5%。全省接待入境旅游者265.1万人次,同比增长1.3%,旅游外汇收入15.6亿美元,增长4.2%;接待国内旅游者11950万人次,增长13.8%,实现旅游收入1186亿元,增长14.9%;旅行社组织出境游28.4 万人次,同比增长66.7%。

4.市场信心得到提振,景气指标重回景气区间。据对全省1447家的企业景气调查,二季度,企业家信心指数为109.7,比上季回升11.8点,结束了连续两季的不景气重回景气区间,工业从上季的94.6回升到105.2,房地产业从86.6回升到122.5。我省企业家信心指数比全国低0.5点,居各省市区第19位,比一季度前移4位。企业景气指数为120.8,比上季回升13.3点,比全国高4.9点,居各省市区第8位,比一季度前移6位。工业和房地产企业景气指数分别为116.8和120.4。工业产品订货和劳动力需求指数也重回景气区间,分别为107.1和108.4,比上季大幅回升24.2和19.5点。

5.节能减排取得新进展。上半年,预计规模以上工业单位增加值能耗同比下降7.1%,其中,千吨以上企业和1311家重点用能企业单位工业增加值能耗同比分别降低6.9%和7.1%,降幅分别比一季度提高2.2、3.4和3.1个百分点。化学需氧量和二氧化硫排放量有望继续下降。

(二)投资和消费需求增长加快,出口降幅依然较大

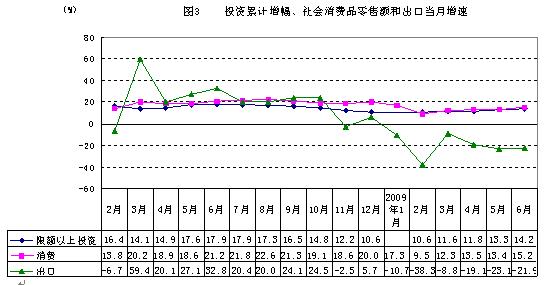

1.投资增长逐月攀升。上半年,全社会固定资产投资4387.4亿元,比去年同期增长13.4%,一、二季度分别增长10.7%和15.1%,二季度比一季度加快4.4个百分点,扣除价格因素,上半年实际增长17.9%,比去年同期和今年一季度分别上升12.3和5.2个百分点,是2005年以来的最快增速。限额以上投资4106.9亿元,同比增长14.2%,一、二季度分别增长11.6%和15.8%。从投资的三大重点领域看,一是基础设施保持较好的增长势头。中央投资项目进展顺利,省重点建设项目也正在积极建设中,扩大内需的政策效应逐步显现。上半年,基础设施投资1156.3亿元,同比增长27.4%,其中,比重较大的交通、电力、水利环境和公共设施管理投资分别增长37.8%、31.4%和24.1%,文化艺术、广电、体育、卫生、教育设施投资分别增长78.1%、85.5%、97.8%、30.1%、14.2%。二是房地产开发投资增幅逐步上升,投资937.9亿元,增长9.9%,增幅比一季度提高5.1个百分点。经济适用房新开工面积增长1.67倍。三是制造业投资略有增长,投资1588.1亿元,增长2.8%,比一季度(-1.9%)回升4.7个百分点,30个制造业中有14个行业投资增长。

从投资的产业分布看,一产投资24.8亿元,增长93.2%;二产投资1883亿元,增长7%,其中工业投资增长6.4%,工业技术改造投资增长7.1%,占工业投资的57.7%;三产投资2199.1亿元,增长20.5%,其中,住宿和餐饮、金融、租赁和商务服务、居民服务和其他服务业投资分别增长43.9%、33.6%、38.7%、137.3%。

从新开工项目看,投资增势较好。上半年,限额以上施工项目21521个,同比增长11.2%,其中,本年新开工项目7609个,增长30.4%,亿元以上新开工项目433个,增长55.2%;本年新开工项目计划总投资增长45.6%。新增项目投资主要投向制造业,占新开工项目投资的58.2%,投资额增长25.4%,有13个行业增幅超过30%,装备制造业投资增长34.5%;水利环境和公共设施管理、交通分别占10.3%和5.9%。新开工项目中,工业技术改造投资增长13.5%;非国有、民间投资分别增长30.8%和36.3%。可见,今年新开工项目投资情况较好。

2.市场消费增幅有所提高。随着中央及我省扩大消费政策效应的逐步显现,消费增长有所加快。上半年,社会消费品零售总额4032.2亿元,同比增长13.7%,一、二季度分别增长13.1%和14.3%,扣除价格因素,上半年实际增长15.9%,实际增幅比去年同期和一季度分别提高5.7和1.3个百分点。在国家实施燃油税改革、小排量车车辆购置税减半等一系列政策的拉动下,汽车销量逐步放大,销售持续升温。上半年,全省汽车销售同比增长13.5%,增速比一季度加快12.1个百分点。其中,5、6月份汽车销量连创今年新高,零售额分别为97.2和101.3亿元,同比增长25.2%和34.1%,占限额以上批发零售企业零售额的37.3%和39.9%,占全省社会消费品零售总额的14.2%和14.7%,仅汽车销售一项,拉动5-6月全省社会消费品零售总额增长3.8个百分点。随着“家电下乡”和浙江被确定为全国9个“以旧换新”的试点省市之一,家电销售出现一定程度好转。在前4个月限额以上贸易企业家用电器销售额同比下降10.2%的基础上,5月微涨1.4%,6月增长10.2%。

3.出口降幅依然较大。上半年,全省进出口830.3亿美元,同比下降18.9%,其中,出口587.5亿美元,下降19.6%,降幅比一季度扩大2个百分点;进口242.8亿美元,下降17.1%。我省进出口总额及出口、进口降幅分别比全国(-23.5%、-21.8%、-25.4%)小4.6、2.2和8.3个百分点,在出口总额前5位的省市中,我省出口降幅小于江苏(-24.8%)、上海(-22.2%),比山东(-17.8%)、广东(-18.6%)降幅略大。6月份,进出口总额161.0亿美元,同比下降16.7%,其中,出口110.5亿美元,下降21.9%,降幅比5月收窄1.2个百分点;进口50.5亿美元,下降2.4%。私营企业出口降幅相对较小。上半年,全省私营企业出口同比下降12.3%,比重由去年同期的43.3%上升到48.6%。纺织服装等传统产业出口有所回稳,而机电产品和高新技术产品出口大幅下降。上半年,服装、鞋类、纺织品、家具、旅行用品及箱包等传统大宗商品出口分别下降3.1%、3.1%、14.7%、9.8%和15.7%;船舶、塑料制品出口同比增长16.1%、6.4%;机电产品出口下降25.3%,占出口的比重为41.1%,同比下降3.1个百分点,高新技术产品出口下降39.1%。

(三)财政、居民收入保持增长,民生继续改善

1.财政收入实现正增长。上半年,全省一般预算总收入2147.6亿元,同比增长1.2%,今年以来首次实现累计正增长,其中,地方预算收入1132亿元,增长2.6%,二季度各月地方财政收入累计数均为正增长,增幅分别比一季度回升3.2和4个百分点。在全省经济趋稳回暖,楼市交易活跃的带动下,上半年税收收入增长0.6%,也是首次实现累计正增长,其中,国内增值税、营业税、企业所得税、个人所得税四大主体税种三升一降,分别增长5.3%、1.1%、-13.3%和0.9%。

2.财政支出较快增长,结构优化。上半年,全省财政支出1088.6亿元,增长18.8%。从支出结构看,教育、科学技术、文化体育与传媒、社会保障与就业、医疗卫生、环境保护、城乡社区事务、农林水事务、交通运输、工业商业金融等事务、地震灾后恢复重建等支出占总支出的比重为72.2%,同比提高3.64个百分点。

3.城乡居民收入保持增长。上半年,城镇居民人均可支配收入13365元,比去年同期增长7.6%,其中,一、二季度分别增长6.9%和8.6%,扣除价格因素上半年实际增长9.8%,实际增幅比一季度上升0.8个百分点。农村居民人均现金收入6468元,同比增长6%,其中,一、二季度分别增长6.5%和5.3%,名义增幅明显回落,扣除价格因素上半年实际增长7.9%,实际增幅比一季度上升0.5个百分点。其中,工资性收入占45%,增长10.7%;家庭经营收入占44%,下降0.8%;财产性、转移性收入增长18%。全省城镇单位从业人员人均劳动报酬16702元,同比增长6.2%,比一季度上升1.8个百分点。

4.就业形势保持基本稳定,社保继续加强。今年以来就业形势比去年下半年有所好转。6月末,城镇登记失业率为3.41%;全省城镇单位从业人员为715万人,比一季度末略有增加,与去年同期基本持平,二季度新就业人员51.6万人,减员45.1万人,净增加6.5万人。规模以上工业企业平均从业人员环比增长,3-5月分别增长4.5%、0.3%和1.5%。规模以下工业从业人员同比增加。5月末,规模以下工业单位82.2万家,比一季度末增加3.7万家,从业人员643.6万人,同比增长4%。劳动部门调查的企业破产、减员人数也逐月下降。但在经济回升基础还不够稳固的情况下,就业困难问题尚难根本缓解。社保覆盖面继续扩大。6月末,全省企业养老、基本医疗、工伤、失业、生育保险参保人数已分别达1355.1、1122.3、1254、744和709万人,分别比去年末净增61.4、68.4、-7.8、12.9和19万人。有362.2万名被征地农民参加了社会保障,城镇居民基本医疗保险参保人数达388.6万人,大学生基本医疗保险全面推行。

(四)市场价格指数处于较低水平

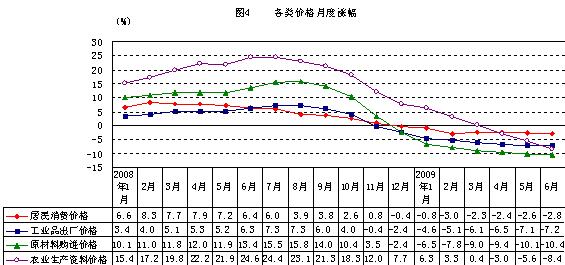

1.消费价格同比降幅扩大。上半年,居民消费价格同比下降2.3%,为有CPI统计以来的较低水平,降幅比一季度扩大0.3个百分点,6月份同比下降2.8%,其中食品类下降1.6%,降幅为今年以来最大。6月份居民消费价格环比下降0.4%。上半年,所调查的八大类价格三涨五跌,烟酒、家庭设备、医疗保健等类分别上涨0.7%、0.7%和1.5%,食品、衣着、交通和通信、娱乐教育文化、居住价格分别下降0.1%、3.6%、5%、1.8%和8.6%。粮食价格稳中趋升。自2月份起,粮食价格已连续5个月逐月攀升,6月同比上涨4.8%,环比涨幅为0.9%。猪肉、食用油价格止跌回稳。随着商务部会同财政部、发改委启动了国产冻猪肉的收储工作,猪肉价格出现小幅上扬。据对全省21个调查市县近60家农贸市场的价格监测,猪腿肉和五花肉平均价格6月中旬分别比上旬上涨1.8%和1.7%,这是自今年2月份以来猪肉价格持续下跌后的首次回升,下旬又比中旬上涨1.4%和2.4%。食用油价格经历了13个月的下降后,已跌至两年前水平,受当前国际大豆价格上涨的影响,6月份我省食用油价格止跌回升,比上月上涨2%。

2.工业生产价格指数同比连创新低,环比止跌趋稳。上半年,工业品出厂价格和原材料购进价格同比分别下降6.1%和8.8%,降幅比一季度分别扩大0.8和1.1个百分点。6月份原材料购进价格下降10.4%,为有统计以来的月度最大跌幅。从环比看,工业品出厂价格和原材料购进价格已连续3个月微涨,6月份分别上涨0.05%和1.1%。

3.农业生产价格下降。上半年,农产品生产价格(指生产者第一手直接出售的价格)比同比下跌2.4%。农业生产资料价格月度同比从4月份开始转升为降,6月份下降8.4%,为近10年以来的最大降幅,上半年下降1.4%,累计首次出现下降。农资价格回落有利于农民降低种植成本,提高农业生产效益。

4.房屋销售价格先跌后涨。上半年,全省房屋销售价格(6月比去年12月)上涨1.4%。分月看,前3个月房价均为下跌,分别下跌0.1%、0.5%和0.2%,4月份止跌持平,5、6月分别上涨0.9%和1.3%,呈现先跌后涨的走势。二手房市场销售明显好于新建房,上半年,全省新建房销售价格累计环比上涨0.1%,二手房销售价格累计环比上涨3.5%。6月份,杭州、宁波、温州和金华4个国家定点城市的房屋销售价格环比分别上涨0.7%、1.6%、2.7%和0.8%,分别居70个城市的第22、5、1和19位。

(五)经济发展的宏观环境和外部条件正在改变

中央实施积极的财政政策和适度宽松的货币政策,我省切实加大帮扶企业和金融保障等工作力度,实施减税减负让利,美、欧、日等国家和地区经济救援政策的实施或部分显效,使我省经济发展的宏观环境和外部条件正在改变。一是自去年8月针对外需回落重启上调出口退税政策以来已七次上调出口退税率,综合退税率提高到13.6%。我省涉及出口退税率上调产品出口降幅要明显小于平均降幅。今年人民币汇率总体稳定,对提高出口竞争力产生积极影响。二是五次下调金融机构存贷款基准利率,四次下调存款准备金率,企业融资困难有所缓解,资金使用成本降低。上半年金融机构本外币新增贷款6363.5亿元,同比多增3829.8亿元。企业融资状况有所改善,二季度企业融资景气指数为110.2,比一季度提高3.1点,中小企业融资景气指数为105.8,处于景气区间。6月末规模以上工业企业银行贷款余额同比增长13%,而上半年利息净支出下降12.5%。三是工业企业原材料、燃料、动力购进价格降幅大于出厂价格,呈现“低进高出”的格局,上半年两项价格指数之差为2.7个百分点。企业生产成本负担有所减轻。上半年规模以上工业主营业务成本占收入的比重从去年同期的87.5%下降到85.8%。四是随着各国经济刺激措施逐渐发挥作用,世界经济下滑略有减缓。国际货币基金组织第一副总裁约翰.利普斯基6月29日表示,来自世界各地的最新经济消息让人们有理由对当前世界经济形势感到“谨慎乐观”,有初步迹象显示,世界经济下滑速度正在放慢,金融形势正在改善。美国经济收缩幅度有所收窄。自2007年12月份进入衰退到现在,已是第二次世界大战以来持续时间最长的一次衰退,今年上半年出现了从收缩向缓慢复苏转变的迹象。一季度经济降幅按年率计算为5.5%,好于去年四季度,个人消费开支增长1.4%,不仅扭转了此前2个季度连续下降的局面,而且创下了2007年第三季度以来的最大增幅。全美商业经济协会在5月底发布的调查中预测,美国经济今年下半年将增长1.2%,但全年仍将下降1.2%。欧元区经济正在企稳。欧盟委员会5月初发布的一份预测,今后欧盟经济下滑会趋缓,到2010年下半年将重拾增长步伐。6月份,体现经济信心的欧盟经济敏感指数已连续3个月回升,而此前近2年时间里,这一指数持续下滑并不断刷新历史新低。经济合作与发展组织6月初发布报告说,多数发达经济体的衰退步伐正在放缓,其中作为欧盟成员国的英国、法国和意大利最为明显,欧盟第一大经济体德国经济也出现了积极信号。日本政府和部分专家学者认为日本经济已在第一季度触底,但复苏将经历一个曲折缓慢的过程,不会在触底后迅速反弹。日本的工矿业生产指数从3月份开始连续3个月上升。中央银行公布的6月份“企业短期经济观测调查”结果显示,反映企业商业信心的景况判断指数略有回升。总务省最新公布的数据表明,今年5月份,日本全国两人以上家庭的消费支出16个月来首次出现回升。

二、经济运行中的主要问题和困难

1.外贸出口形势严峻,利用外资陷入低谷。国际金融危机导致的全球经济衰退、外部需求下降和贸易保护主义加剧,使我省出口降幅继续扩大。虽然国家已经出台多项扩大出口的政策措施,对提升出口产品价格竞争力、提高出口企业的利润率和生存空间方面起到了一定的成效,但对扩大出口规模方面收效甚微,难以扭转出口持续下降的局势。上半年,我省外贸出口下降19.6%,同比增减幅相差45.7个百分点。对美国、欧盟、日本、俄罗斯出口分别下降15.6%、20.7%、12.1%和42.5%,降幅分别比1-5月扩大了0.9、0.7、4.3和0.6个百分点;对非洲、拉美新兴市场出口降幅分别达到10.5%和24.6%。企业在手出口订单持续下降。据企业景气调查,二季度工业企业国外订货景气指数为83.1, 虽比一季度回升3.7点,但仍比去年同期下降26.8点,处于不景气区间。据商务厅等部门6月底对1300多家进出口企业调查显示,目前企业在手出口订单金额比去年同期下降的企业占63.7%,持平的占18.7%,增长的仅为17.7%。从去年的对比基数看,出口在去年二季度进入了快速上升的通道,使今年的对比基数增大,去年三季度出口达到全年最高值,月平均为149.3亿美元,增长20%以上,而今年二季度月平均出口规模为105.5亿美元,因此预计三季度出口降幅可能进一步加大。

引进外资持续下降。上半年,全省新批外商直接投资企业653家,比去年同期减少216家,合同外资61.7亿美元,实际使用外资48.7亿美元,外商投资额同比分别下降21.1%和13.5%,降幅分别比一季度扩大6和10.2个百分点。合同外资从去年3月以来已连续15个月呈下降态势,实际外资从今年3月以来处于下降通道。

2.部分行业和企业生产经营仍面临较大困难。虽然4月以来当月规模以上工业增加值和利润实现了正增长,但工业增加值累计增幅到6月才转降为升,上半年利润仍下降7.6%,若扣除镇海炼化扭亏为盈的因素,利润要下降13.8%,有亏损企业1.36万家,亏损面23.5%,比去年同期扩大5.8个百分点,亏损额147.2亿元,上升36%。30个制造业业大类中,21个行业利润下降,废弃资源和废旧材料回收加工业全行业亏损。规模以下工业企业亏损面为11%,同比扩大3.4个百分点。这既有国际金融危机的冲击影响,在某种程度上又是国际金融危机冲击下浙江结构性、素质性矛盾的总体反映, 也是企业根据内需难启、外需持续萎缩,市场约束加剧的情况主动压缩生产的结果。外需下降对外向度较高的浙江工业经济产生较大影响。上半年,规模以上工业出口交货值下降18%,比内销的降幅(-3.8%)大14.2个百分点,出口下降影响工业销售产值(-7.3%)下降4.4个百分点,影响率达60.4%。有不少内贸企业为出口企业配套生产,这就使得外贸出口的大幅度下降对浙江工业生产的冲击程度也大。部分企业外销转内销,国内市场竞争更趋激烈,产品低价竞争现象十分普遍,利润空间进一步缩小。我省还有不少内贸企业为出口企业配套生产,这就使得外贸出口的大幅度下降对浙江工业生产的冲击程度也大。再加上我省资源型企业少,下游产业比重大,随着国内需求的收缩,下游产业产能过剩状况比上游行业更加严重,因而在经济收缩过程中遭受的冲击更大。

3.民间投资和制造业投资还未跟进,房地产市场走势值得关注。上半年,限额以上国有控股投资增长31.6%;非国有投资增长6.4%,其中民间投资增长10.4%,民间投资增幅要比国有低21.2个百分点,比重为54.5%,同比下降1.9个百分点。限额以上项目制造业投资增幅(2.8%)同比回落14个百分点,其中,食品、饮料、纺织、服装、皮毛羽、家具、化纤、通信电子、仪器仪表等行业投资分别下降8.6%、15.9%、7.8%、21.4%、25.5%、10.8%、17.6%、6%和27.6%,企业投资意愿不足。土地、资金等要素制约投资的扩大,征地拆迁的政策处理也成为影响投资进度的难题。

商品房销售量升价扬背后存在隐忧。去年底以来,国家和地方政府出台了多项房地产利好政策,购房者的刚性需求得到释放,大量的资金进入房地产市场,温州炒房团重现,使近期房地产市场持续升温,杭州、宁波等地的商品住宅交易量均创历史新高,部分房产商开始捂盘惜售。上半年,商品房屋销售面积和销售额分别增长51.7%和82.4%,增幅分别比一季度提高37.9和52.8个百分点,但这一轮销售火爆、价格上涨是建立在去年销售持续下降基础上的,并可能是在通胀预期、流动性充裕、实体经济不太景气的背景下,资本寻求避风港的一种结果,在房价与收入比高企的情况下,增长的持续性有待观察,开发商迫不及待的涨价可能会对房地产市场健康平稳发展产生不利影响。另一方面,由于去年商品房销售萎缩,很多房地产开发企业削减了今年的新开工计划。上半年,房地产企业本年开发和购置土地面积分别下降29.8%和56.6%,房屋新开工面积下降16.1%。

4.城乡居民收支出增幅偏低,消费需求难以持续扩大。受经济增速较低、企业困难等影响,居民收入增收难度较大。城镇居民人均经营净收入一改往年增长较快的态势,一季度比去年同期下降5.4%,上半年仅增长0.3%;上半年农村居民家庭经营收入下降0.8%,其中一产收入下降2.3%,特别是农业和牧业收入分别下降3.1%和6%。在国际金融危机的冲击下,居民消费行为和习惯更加谨慎和理性,即期消费增长乏力。上半年,城镇居民人均消费支出8281元,同比增长8.7%,主要靠购买汽车拉动,购买汽车支出同比增长1.8倍,使交通支出直接拉动消费总支出增长6.9个百分点,拉动率达79.2%,而其他消费支出仅增长2%,拉动消费支出1.8个百分点;农村居民人均生活消费支出3509元,增长1.7%,比一季度回落0.5个百分点,其中,居住、家庭设备用品消费支出却分别下降16.1%和10.3%。

此外,热钱增多与实体经济低迷并存值得关注。由于贷款在年初集中投放,与企业生产和资金使用周期相脱节,上半年全省金融机构新增本外币存款7736亿元,规模超过去年全年(6419亿元),其中,新增储蓄存款2761亿元,是去年同期的1.7倍;新增企事业存款2485亿元,是去年同期的3.7倍。房市、股市表现活跃。同时,工业生产和制造业投资仅小幅增长。上半年,全省金融机构对工业短期人民币贷款增长18.4%,低于短期贷款平均增幅4.8个百分点,还低于去年同期0.7个百分点。表明实体经济并未受到资金的青睐,部分信贷资金暂时沉淀而未进入生产领域,实体经济回暖的任务仍然艰巨。

三、对经济走势的初步判断

世界经济前景依然严峻。虽然世界经济下滑略有减缓,但这次经济衰退的严重性将使得这次复苏的力度小于以往,国际市场需求没有回暖的迹象,贸易保护主义抬头,不确定因素增多,对我国及我省经济和出口的影响仍在持续。4月,国际货币基金组织预测2009年全球经济将下降1.3%,2010年也仅仅是将逐渐开始恢复,增长1.9%。5月,联合国发布的《2009年世界经济形势与展望(年中报告)》中指出,2009年全球经济增长率为-2.6%,较之其年初预测的-0.5%大幅降低。6月世界银行发布的《全球发展金融2009:全球复苏路线图》的报告对世界经济发展的预期更为悲观,预计2009年全球GDP将下降2.9%,较3月份预期的-1.7%下调1.2个百分点。八国集团领导人7月发表的声明说,全球经济正经历几十年来“最严重的经济和金融动荡”,尽管出现了股市回升、利率下降、商业和消费者信心提高等稳定迹象,但“情况并不确定,经济和金融稳定性仍存在严重风险”。同时,世界贸易量也在下降。IMF和世界银行最新预计2009年将分别下降11%和9.7%。世界贸易组织(WTO)警告,全球贸易保护主义正愈演愈烈,预计今年全球贸易总额将减少10%,比今年3月的预测下调1个百分点,其中发达国家减少14%,发展中国家减少7%。美联储在6月底说,尽管美国经济前景有所改善,但经济活动仍将在一段时间内持续低迷。今年第一季度,美国经济连续第三个季度下降,降幅按年率计算为5.5%,进口下降36.4%,为连续第六个季度下降,出口下降30.6%,为连续第二个季度下降。欧盟统计局的数据显示,今年一季度,欧盟经济环比下滑了2.4%,其中欧元区经济环比萎缩2.5%,创下自欧元区1999年成立以来的最大季度降幅,作为经济增长引擎的投资、消费和出口全线下滑。一季度日本GDP实际比上季度下降4.0%,按年率计算则下降15.2%,创下1955年有数据记录以来的最大降幅,日本的出口和企业设备投资降幅均创历史纪录,个人消费也大幅萎缩。内需和外需对日本经济增长的贡献度分别为-2.6%和-1.4%,到2010年后半年才有望步入复苏的轨道。

我国经济运行正处在企稳回升的关键时期。在一系列宏观调控政策的作用下,经济下滑的势头得到初步遏制,呈现出企稳向好的积极变化,且积极因素在累积增加。今年一季度全国GDP增长6.1%,二季度增长7.9%;上半年增长7.1%,比一季度加快1个百分点,呈现出较为明显的止跌回升之势,下阶段经济可望企稳向好。世界银行在最新的《中国经济季报》中,将中国经济增长预测调高至7.2%,比此前预测提高了0.7个百分点。但由于世界经济仍处在深度衰退之中,国内一些长期积累的矛盾进一步显现,经济回升的基础还不够稳固,不确定性因素还不少,一些地区、行业、企业还比较困难,出口下降、产能过剩、企业经济效益下滑、财政收支矛盾和就业困难等问题尚难根本缓解。

浙江经济总体上出现企稳回升的态势,预计下半年走势将继续向好,GDP等主要经济指标将进一步回升。企业发展信心继续提升,预计三季度企业家信心指数和企业景气指数分别为111.6,和119.7,与二季度基本持平。随着我省“稳定一产、主攻二产、提升三产”和推进经济转型升级政策措施的落实,预计下半年工业生产形势将持续趋好,服务业将加快发展,农业生产基本稳定。全年固定资产投资和社会消费品零售额将保持在目前增长平台,但出口难以扭转下降局势。从市场价格走势看,全年居民消费价格涨幅可能仍为负值。城乡居民收入受经济增速较低、企业效益下降、就业困难等影响,增收难度仍然较大。当前,经济回升的基础尚不稳固,回升的过程还存在不确定因素,国际金融危机的不利影响并未减弱,还需继续做好各项应对困难和挑战的工作。