绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

上半年,随着中央保增长和省委、省政府保稳促调一系列政策措施的贯彻落实,浙江工业经济运行出现了积极变化,包括信贷、生产、价格、利润以及就业等在内的主要经济指标,已经依照逻辑链条的先后顺序逐渐好转。由于各项政策效应逐步显现,支持经济较快增长的各种因素也正在发挥积极作用,浙江工业企稳回缓的迹象将进一步显现。但是,推动工业增速回升的短期性因素较多,企业库存状况还可能出现反复,去产能化过程刚刚开始,工业增速还可能出现波动,短期内仍然难以恢复到较高水平。

一、工业经济运行的基本态势

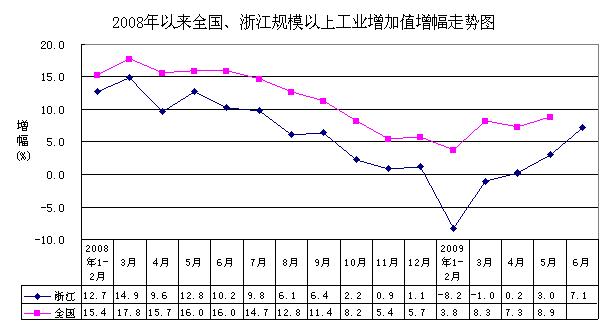

1.生产增速企稳回升,与全国的差距快速缩小。上半年,全省规模以上工业企业增加值3593.9亿元,同比增长0.3%,累计增幅年内首次由负转正。从运行态势看,工业增加值增速由1-2月的-8.2%、3月的-1.0%上升到4月的0.2%、5月的3.0%和6月的7.1%;由一季度的-5.6%上升到二季度的3.5%,工业生产增速回升的态势比较明显。从2008年以来工业生产增速变动曲线看,6月份已高于去年8月、9月的水平,二季度已高于去年四季度的水平,阶段性小V型变动特征比较清晰。

由于工业生产增速回升幅度高于全国,我省工业增加值增速与全国差距由年初(1-2月)的低12.0个百分点快速缩小到5月份的低5.9个百分点和6月份的低3.6个百分点。目前,浙江工业生产增速与全国的差距已接近金融危机前的水平。

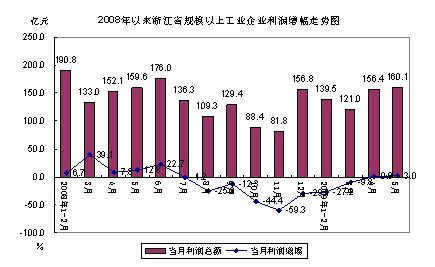

2.经济效益逐步提高,利润增速高于全国平均水平。1-5月,浙江规模以上工业企业利润总额576.9亿元,占全国总量的6.8%,所占比重比去年同期上升1.0个百分点;利润总额与去年同期相比下降9.3%,降幅比全国平均水平低13.6个百分点。

今年1-2月、3月、4月和5月,规模以上工业企业当期利润分别为139.5亿元、121.0亿元、156.4亿元和160.1亿元,同比分别增长-27.2%、-9.8%、0.9%和3.0%,增速逐月回升,并从4月份开始步入正增长,扭转了自去年7月份开始的负增长状态。

亏损情况进一步好转。前五个月亏损企业1.4万家,比一季度减少近3000家。亏损企业亏损额为138.3亿元,同比增长33.8%,增幅低于去年上半年61.4%、去年全年175.8%和今年一季度55.1%的水平。亏损面和亏损率分别为24.8%和19.3%,比一季度分别降低5.2和11.1个百分点。

2.经济效益逐步提高,利润增速高于全国平均水平。1-5月,浙江规模以上工业企业利润总额576.9亿元,占全国总量的6.8%,所占比重比去年同期上升1.0个百分点;利润总额与去年同期相比下降9.3%,降幅比全国平均水平低13.6个百分点。

今年1-2月、3月、4月和5月,规模以上工业企业当期利润分别为139.5亿元、121.0亿元、156.4亿元和160.1亿元,同比分别增长-27.2%、-9.8%、0.9%和3.0%,增速逐月回升,并从4月份开始步入正增长,扭转了自去年7月份开始的负增长状态。

亏损情况进一步好转。前五个月亏损企业1.4万家,比一季度减少近3000家。亏损企业亏损额为138.3亿元,同比增长33.8%,增幅低于去年上半年61.4%、去年全年175.8%和今年一季度55.1%的水平。亏损面和亏损率分别为24.8%和19.3%,比一季度分别降低5.2和11.1个百分点。

二、工业经济运行的行业特征

1.消费品工业需求上升。一是与居民生活密切相关的、具有刚性需求的日用消费品类行业,如饮料(10.2%)、食品(6.4%)、烟草(4.3%)、农副食品(2.7%)、纺织(3.1%)、服装(2.8%)和塑料制品(7.2%)以及燃气(14.6%)和水(2.6%)的生产和供应业需求增加,生产规模扩大。二是受国家消费刺激政策影响较大的汽车、家电等可选耐用消费品类行业生产有所复苏。上半年,交通运输设备和电气机械工业增加值分别增长2.2%和3.1%。汽车产量增长42.0%,其中1.6升排量以下的小轿车增长49.6%。但是,出口依存度较高,与提高生活质量相关程度较高的皮革(-6.7%)、家具(-6.7%)、文教用品(-6.1%)和工艺品(-4.1%)等行业生产依然低迷。

2.原材料工业生产回暖。受益于“四万亿投资”和房地产市场回暖,钢铁、建材和有色等与基建相关的原材料行业景气状况有所上升。上半年,钢材和生铁产量分别增长18.5%和13.5%,冶金、建材和有色行业工业增加值分别增长2.8%、1.6%和11.1%。在下游需求回升的影响下,化工(4.5%)和化纤(14.8%)等生产中间品行业生产增长较快。但是,基础原材料工业,包括石油 (-8.4%)和电力(0.9%)等行业生产景气全面回升还有待时日。

3.投资品工业需求虽有所上升,但总体依然萎缩。受世界实体经济恶化、企业扩大生产意愿不足和社会需求变动等因素的影响,投资品工业需求虽有所扩大,但总体依然不足。上半年,通用设备、专用设备、通信设备和仪器仪表工业增加值增速虽比一季度分别提高4.8、7.3、6.1和5.5个百分点,但同比依然分别为下降15.8%、7.4%、25.9%和8.0%。

三、工业经济运行中的积极变化

1.内生性增长动力有所增强。近期以来,市场和政策力量的搏奕决定着经济的运行态势。在前期,政府投资是需求萎缩、经济下行的主要抗衡力量。受益于银行贷款利率的大幅度降低、实际购买力增加和相关消费刺激政策,今年以来,以汽车、房地产为代表的先导性耐用消费品行业率先回暖。汽车行业因其价值量小、处于居民消费升级的可选消费品领域,在政策引导下成为率先回升的行业。同时,商品房销售出现爆量,房地产市场迅速升温。汽车、房地产行业投资规模大、产业关联度高、需求拉动作用较强,它们的复苏本身有很强的内生性。如果说前期经济回复带有很大的政府推导色彩的话,现在汽车、房地产等以内需为主的先导行业的率先起立,表明经济运行已部分、或者说有一定程度回归到市场自身的轨道之中,市场之手与政府之手将形成合力,共同推动经济复苏。

2.行业景气良性轮动的特征有所显现。一般而言,下游产品的需求变化会超前于经济周期,而中上游产品需求的波动往往会滞后于经济周期的变化。这是因为,在经济下滑过程中,下游行业最先感受到需求的减少,此后这种需求变化会沿着产业链逐步向上传导。同样,在经济开始上升时也是一样,下游产业最先感受到最终需求变化,而上游行业则会有一段时间的滞后。从行业景气轮动的视角看,浙江工业生产增速已经经历了以下游行业为主的轻工业率先回落(2008年4月-9月),牵引以中上游行业为主的重工业回落(2008年8月-2009年2月)两个阶段,目前正进入轻工业景气小幅回升,并开始拉动重工业增长的阶段。近年来,我省重工业增速一直高于轻工业,这一状况在去年11月出现逆转,至今年1月两者增速之差见底,之后呈波动缩小的态势。这是经济回暖的重要信号之一。

3.工业生产、效益组合逐步优化的趋势明显。工业景气从低到高的循环过程中,生产和效益将依次出现以下三种组合:一是无量无利,即生产和利润增速快速下降。二是有量无利,即生产增长加快,但利润增速依然缓慢。三是有量有利,即生产和利润均较快增长。上述三种组合一般分别出现在经济衰退期、经济复苏早期和经济扩张期。从增长的变化态势看,浙江工业目前已经跨越了无量无利阶段,正处于有量无利(利润增幅剔除镇海炼化利润变动的影响)阶段的变动过程中,生产规模和经营效益的组合逐步优化。和全国相比,浙江工业生产增速较低,但利润增速较高,这在一定程度上表明,浙江工业内生性增长的动力更强。

四、工业生产效益增速回升的原因分析

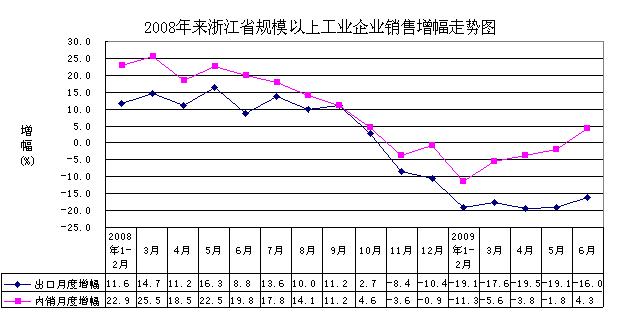

1.工业产品的有效需求增加。在政府扩大投资、刺激消费和稳定出口等政策措施的作用下,工业产品的有效需求逐步增加。内需稳步扩大。上半年,工业产品国内销售产值13398.5亿元,同比下降3.8%。从变动态势看,工业内销产值增速由1-2月的-11.3%、3月的-5.6%上升到5月的-1.8%和6月的4.3%,成为推动工业生产增速回升的主要力量。出口增速稳定在底部运行。规模以上工业企业出口交货值3727.5亿元,同比下降18.0%。月度工业出口基本在下降20%左右,其中,6月份当月出口下降16.0%,增速为今年以来最高水平。

从反映供求关系的工业品价格变动的角度看,工业品出厂价格已连续3个月环比回升,工业品价格出现止跌上升趋势,预示工业产品的需求已有所增加。

2.大规模“去库存化”后,库存回补推动了工业生产增长。存货具有顺周期现象。在经济景气向下行阶段转换的过程中,存货投资会经历从积累到清理的剧烈调整,即“去库存化”。 由于大部分产品生产周期都是1年左右,因此去库存大约需要1年左右时间,高峰在前6个月。目前,去库存的高潮实际上已基本完成,进入了库存小幅、温和回补阶段。我省规模以上工业产成品库存从去年8月开始收缩,从去年11月开始净减少,去年11月、12月和今年1-2月比上月分别减少4.6亿元、111.9亿元和187.4亿元;并从今年3月开始出现回升,3月、4月和5月比上月分别增加26.3亿元、28.0亿元和35.5亿元。产成品库存回补基本以每月回升1个百分点左右的幅度推动工业生产增长。如果再考虑原材料库存增加的状况,对工业生产增长的影响会更大。

3.金融支撑力度增强。经济周期的起伏,往往由信贷周期变化主导。信贷是经济循环的血液,如果信贷不畅,企业生产、经营便缺乏进一步活跃的基础。国家实施适度宽松的货币政策,有效地改善了工业经济运行的金融环境。5月底,全省规模以上工业企业银行贷款余额8998.0亿元,同比增长11.1%,增幅比去年同期回落10.2个百分点。考虑到原材料价格、工业品出厂价格和工业生产增速同比大幅度回落等因素,虽然依然存在贷款集中度提高,部分企业贷款难等状况,但目前贷款规模总体上能支撑工业经济积极运行。5月底,小型企业银行贷款余额3985.6亿元,增长14.2%,增幅明显高于大型企业8.2%、中型企业8.9%的水平,小型企业银行贷款状况也有所改善。

4.生产经营成本压力减轻。1-6月,原材料价格和工业品出厂价格同比分别下降 8.8%和6.1%,两者之差为2.7个百分点,“低进高出”的差距比一季度扩大0.3个百分点。原材料价格较大幅度下降减轻了企业生产经营成本压力。前五个月,规模以上工业主营业务成本占主营业务收入的比例同比下降1.7个百分点,而主营业务税金、营业费用、管理费用和财务费用占主营业务收入的比例同比分别增加0.5、0.4、0.6和0.1个百分点,企业生产经营成本略有下降。在此影响下,企业成本费用利润率达4.7%,比去年同期上升0.1个百分点。

5.资本市场逐渐活跃对浙江工业生产经营产生了积极的影响。浙江工业多元化经营程度较高。从资产、负债等指标分析,浙江实体经济介入房地产和金融市场的程度可能相对较深。到5月底,浙江规模以上工业资产和负债分别为35273.6亿元和21929.0亿元,分别占全国的8.2%和8.6%,所占比重远远高于主营业务收入占7.1%的水平。多元化经营具有协同效应和连锁效应,一荣俱荣,一损俱损。在经济景气时,多元经营可能相得益彰,但经济不景气时会导致只要一个产业陷入困境就可能牵连其它产业也一起受累。实践表明,资本运作具有乘数效应,牛市时会赚得盆盈钵满,熊市时会血本无归。在前期,房地产和金融市场相对低迷,对浙江实体经济有所拖累。今年上半年,资本市场逐渐活跃,对浙江工业生产经营产生了积极的影响。

五、工业经济运行趋势分析

1.工业经济回升的基础还不稳固,企业库存状况还可能出现反复。当前我省工业经济已呈企稳回升迹象,这既与财政刺激政策积极效应显现,以及汽车、住房等商品销量逐步回暖等因素相关;更主要的,与在企业大规模去库存化过程基本结束后,在巨量货币投放和国际大宗原材料价格上涨的刺激下,企业库存出现短周期的反弹有很大的关联。也就是说,推动工业增速回升的主要是短期性因素。因此,经济回升并不等同于经济趋势性复苏,据此判断浙江工业已经出现周期性的复苏可能过于乐观。去库存化不可能一蹴而就,新的经济均衡需要反复试验才能实现。因为成功的去库存化至少要经历两次,一次以供给收缩为主,表现为低产量,一次以需求推动为主,表现为高产量。当前实体经济已经完成第一次去库存化过程,在随后发生的第二次去库存化过程中,如果在一个高产量水平上完成,工业复苏的趋势才能基本确立。如果在多次去库存化后产量还是低水平反复,工业生产走势将变为前高后低。同时,工业经济复苏的物质基础是企业开始新一轮大规模固定设备更新投资,我省工业领域尚未出现上述趋势。

2.去库存化和去产能化叠加周期决定工业经济底部运行期将较长。浙江工业经济能否复苏取决于两个因素:去库存化和去过剩产能化过程的结束。经济周期是去库存和消化过剩产能两个过程的周期叠加的结果,这个结果将决定浙江工业经济的未来走势。除库存状况还会出现波动以外,去产能化过程将异常艰难。就外需而言,下半年浙江工业出口形势总体仍然不容乐观。影响工业出口的主要因素是世界经济衰退的程度与持续时间。即使世界实体经济有所回暖,短期内美欧经济也很难重回虚拟化需求扩张路径,外部需求的恢复会比较缓慢,中国、浙江供给驱动型经济将面临后金融危机时代的严峻考验。就国内需求而言,最易受政策刺激的部分需求已经逐步释放,大规模新增需求需要开辟新的路径。同时,浙江工业增长由外需驱动型到内需驱动型转变更是一个漫长的调整过程。因此,虽然目前工业经济继续恶化的概率已大大降低,但在低位运行的时间可能较长。

3.房地产的运行态势及其对工业增长的影响具有不确定性。从近年来行业景气轮动的基本规律看,汽车、房地产等先导性行业的上升,将逐步带动机械、钢铁、化工、有色、建材等中游投资品的兴起,并将传导到煤炭、石油、电力等上游能源原材料行业;大多数行业景气的上行,最终表现为宏观层面的经济总体的上升。因此,房地产的复苏能够在一定程度上对冲产能过剩的压力,对工业增长具有十分重要的作用。近期,房地产市场虽有一定程度回暖,但运行态势依然具有不确定性。另一方面,即使房地产能够保持平稳较快发展,房地产对相关行业的传导也存在一定的时滞期。一般而言,先导性行业的变化与中游投资品行业的变化间,大约存在8个月左右的传导时滞,中游投资品与上游能源产业间的时滞为4-6个月左右。从这个角度分析,工业经济短期内恢复快速增长的难度较大。

4.工业景气状况虽有所回升,但仍处低位。一是大型骨干企业引领和辐谢作用尚未形成。按照经济波动时期的一般规律,在经济回升期,骨干企业具有较强的引领和辐射作用,能够带动经济快速回升。上半年,大、中、小三种类型企业增加值分别增长-8.4%、-1.0%和3.4%,其中6月份分别增长0.3%、4.4%和11.6%。浙江工业当前呈现的大型企业生产增速低于中型企业,中型企业又低于小型企业的发展特征,将对工业增速进一步上升将产生影响。二是企业生产经营以及投资活跃程度有待提高。1-5月,浙江工业流动资金周转率为1.6次/年,同比减少0.4次/年;货物运输量下降0.8%,货物周转量下降10.8%;规模以上工业固定资产投资实际投资额减少11.1%,设备购置金额减少8.2%,同时,企业存款大幅增加,表明持观望态度、采用谨慎经营策略的企业仍不在少数。三是工业用工状况依然不容乐观。工业用工人数虽逐月增加,但同比有较大幅度减少。1-5月,规模以上工业从业人员同比净减32.8万人。就业是最终需求得以稳定的基础。如果劳工市场不改善,扩大需求就缺乏物质保证,市场信心和企业效益也难以得到实质性的支持。虽然用工是工业增长的滞后性指标,但用工状况没有根本性好转,在一定程度也表明,工业经济复苏尚待时日。

从上半年运行情况看,浙江工业经济企稳回暖的特征十分明显,工业经济周期开始演绎右半边走势。由于库存状况还会出现波动,第三季度将可能经历第二次去库存化过程,工业生产增速预计难以延续5月、6月的斜率上升。从历史上看,经济周期的右侧往往都有两个底部的特征,即短期内供给端改善带来的第一个底部,以及供给端改善过渡到需求端改善之间的第二个底部,工业增速可能会有一个回落的过程。由于去产能化过程刚刚开始,工业生产短期内仍然难以恢复快速增长。同时,由于去年下半年基数有较大幅度下降,底部抬高的特征也将非常明显。