绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

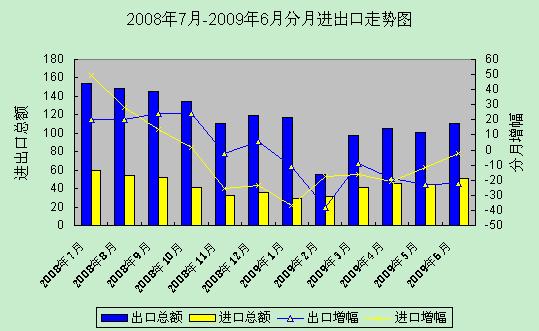

上半年,世界经济形势依然严峻,短期内衰退态势尚难扭转,疲弱的外需仍严重制约我省对外贸易的发展。全省进出口累计830.3亿美元,比上年同期下降18.9%。其中出口587.5美元,下降19.6%。进口242.8亿美元,下降17.1%。出口降幅呈逐月加深态势,但月出口规模有所扩大,一些传统商品出口降幅有所收缩,进口降幅大幅收窄,这表明我省对外贸易虽面临严重困难,但企稳迹象已有所显现。

一、上半年浙江对外贸易发展基本情况

1.出口降幅呈加深态势。上半年,全省出口累计587.5亿美元,比上年同期下降19.6%,比一季度扩大2个百分点。从分月数据来看,出口降幅呈逐月加深态势,剔除2月份由于春节因素的影响外,已连续四个月走低。上半年单月出口平均规模仅98亿美元,基本回落到了2007年的水平(97亿)。从全国情况来看,我省降幅小于全国2.2个百分点,也分别小于上海、江苏2.7和5.2个百分点,但分别大于福建、山东、广东5.5、1.9和1.5个百分点。

2.一般贸易好于加工贸易。上半年,全省一般贸易出口471.8亿美元,同比下降17.2%,降幅分别小于出口总额和加工贸易出口2.4和12个百分点,占全省出口的比重由上年同期的78%上升到80.3%,显示了一定的抗风险能力。同期,由于受多家大型加工贸易企业出口大幅下降的影响,我省加工贸易出口整体萎缩明显,出口额为109.6亿美元,同比下降29.1%。而加工贸易进口同比降幅高达36%,大于加工贸易出口7个百分点,表明后期全省加工贸易出口形势依然严峻。从全国情况来看,我省一般贸易出口降幅小于全国平均水平6.1个百分点,同时也分别小于上海、江苏、山东8.2、9.7和8个百分点,比福建和广东大13.8和6.8个百分点。而加工贸易出口降幅不仅大于全国平均水平6.8个百分点,同时也分别大于上海、江苏、山东、福建和广东9.4、4.1、18、1.1和5.4个百分点。

3.私营企业出口好于其他企业。上半年,全省私营企业出口278亿美元,同比下降9.8%,降幅分别小于国有企业、外商投资企业和集体企业21、4.1和24.3个百分点。私营企业出口占全省出口的比重达47.3%,比上年同期提高5.1个百分点。从全国情况来看,上半年我省私营企业出口总额仅次于广东省,位居全国第二,占出口总额的比重比全国平均水平高22.8个百分点,同时也高于上海、江苏、山东、福建和广东34.5、31.1、22.6、12和27.1个百分点。

4.对传统市场出口略好于新兴市场。上半年,全省对欧盟、美国、日本三大市场出口分别下降20.7%、15.6%和12.1%。对拉美、东盟、俄罗斯等市场出口降幅持续扩大,其中对拉美、东盟出口降幅分别达到24.6%和20.4%。特别是受“灰色清关”事件的影响,上半年全省对俄罗斯出口同比下降42.5%,降幅居出口前20个主要国别(地区)之首;对俄出口的主要轻纺产品如服装、鞋、纺织品等出口降幅分别为41.6%、26.2%和33.1%,均大大高于平均降幅。

5.传统商品出口好于机电产品和高新技术产品。受益于国家调高出口退税率的利好,上半年,全省纺织服装出口175.3亿美元,同比下降9.1%,降幅较1-5月继续缩小0.7个百分点,与持续扩大的全省出口降幅形成一定反差;家具、鞋、箱包、床上用品等出口分别下降9.8%、3.1%、15.7%和16.4%,均小于全省平均降幅;而塑料制品出口则保持增长势头,增幅为6.5%。上半年,全省机电、高新技术产品出口继续大幅下降,同比分别下降25.3%和39.1%。值得一提的是,机电产品中船舶出口增长16.1%。从全国情况来看,我省机电产品和高新技术产品出口降幅分别大于全国平均水平4.1和17.8个百分点,同时也大于上海、江苏、山东、广东等外贸大省。

二、积极变化有所显现

上半年,我省对外贸易特别是出口虽仍处在下行通道,但与去年底及今年1季度相比,已经有了一些积极变化,企稳迹象有所显现。

1.月出口规模有所扩大。6月份,全省出口110.5亿美元,仅次于1月份的117.5亿美元,创下今年月出口规模次新高。比5月份增加10亿美元,增长10%,环比增幅比全国平均水平高2.5个百分点。比上年同月下降21.9%,降幅比5月份收窄1.2个百分点。

2.进口形势有所回升。自去年11月份以来,我省进口已连续8个月下降,但进入二季度后,出现了持续向好迹象。今年二季度,我省进口130.5亿美元,比一季度增长37.9%。其中6月份进口50.5亿美元,创今年月进口规模新高,也超过了去年全年的平均水平,同比降幅已由最高位的36.8%收窄至2.4%。进口形势的逐月向好,一方面与国内扩大内需和投资的政策带动有关,一些基础性的原材料进口额增长较快,如铁矿砂增长16.7%、钢材增长14.5%、废钢增长6.7倍等;另一方面也与国际市场商品价格回升有关。具粗略计算,我省6月份进口商品平均价格比1月份上涨21.3%。

3.出口交货值降幅逐月收窄。工业企业的出口交货值是外贸出口的先行指标。1-6月全省规模以上工业企业实现出口交货值3727.5亿元,比上年同期下降18%。其中6月份实现出口交货值750.3亿元,比上年同月下降16%,降幅在5月比4月收窄0.44个百分点基础上又收窄3.1个百分点。除食品加工、医药、化纤、钢铁、有色等少数几个行业外,大多数行业的出口交货值降幅比上月有所收窄。其中服装鞋帽、家具制造业、印刷、石油加工、仪器仪表及文化办公用机械等行业6月份出口交货值实现正增长,服装鞋帽、印刷、石油加工等行业1-6月累计实现正增长。这预示着7月份或者第三季度我省出口降幅进一步加深的可能性较小。

此外,一些区域的外贸出口已有复苏迹象。如6月份义乌小商品出口量连日放大。据统计,海关部门6月份共收到小商品出口报关单2.7万票,监管出口小商品4.9万个标准箱,比去年同期分别增长12.5%和6.5%,比5月份分别增长17.4%和14%。

三、下半年进出口形势展望

应对外需不足,去年下半年以来我国连续采取了调整出口退税、解决出口企业融资、推进出口商品内销等多项措施,外贸企业在退税、融资、贸易便利化等方面的环境有了一定改善。这对改善企业经营条件,帮助外贸企业渡过危机,遏制进出口继续下降起到一定作用。但由于经济危机的持续性和扩散性的不断加深,外需持续疲弱,下半年我省对外贸易仍将面临严峻考验。

1.企业在手订单情况仍不理想。据有关部门6月底进行的部分外贸企业调查显示,目前企业在手出口订单金额比去年同期下降的企业占63.6%、持平的占18.5%、增长的仅为17.8 %,与5月份调查结果相比情况有所好转,但仍在低位徘徊。另外,由于外需萎缩,产品出口受阻,我省不少企业经营困难,上半年全省无出口实绩的企业有3929家(去年同期出口额30.3亿美元),与新增有出口实绩的企业相抵后净减少436家,出口额净减少18.1亿美元。

2.利用外资持续下滑影响外贸后劲。上半年,全省新批外商投资企业653家,合同外资61.7亿美元,实际外资48.7亿美元,同比分别下降24.9%、21.1%和13.5%。其中合同外资连续16个月下降,实际外资连续9个月下降,在支撑浙江对外贸易的三大主体(外商投资企业、民营企业、国有及国有控股企业)中,外商投资企业是我省进口第一大主体、出口第二大主体,利用外资的持续下滑将严重影响浙江对外贸易的后劲。

3.贸易摩擦加剧。伴随着世界经济的不景气而来的是国际贸易保护的加剧和贸易争端的增多,全球各种贸易保护主义措施明显增加,美国、欧盟和日本通过一系列加强检验检疫、调整原产地规则、提高环保标准等措施设置新的贸易壁垒。据世界银行统计,尽管在去年11月的华盛顿峰会上宣布共同抵制贸易保护主义,但到目前为止,二十国集团(G20)中的17个国家已经采取了不同程度的保护主义措施。自金融危机爆发以来,各国推出或拟推出的保护主义措施约有78项,其中47项已付诸实施。今年上半年,我国遭受各类贸易摩擦案件的涉案金额高达82.76亿美元,已经远远超过去年全年62亿美元的水平。其中我省共遭受“两反两保”和“337调查”案件54起,涉案金额14.4亿美元,同比增长51.4%。

4.影响世界经济“复苏”的不确定因素仍较多。首先是欧美各国失业率继续走高,房价仍未回稳。美国劳工部公布的数据显示,美国5月失业率升至9.4%,为26年来最高水平。统计显示,自美国经济2007年底陷入衰退以来,失业人数已经达到630万,仅次于上世纪30年代大萧条时期的纪录。欧洲失业人口在近几个月也出现激增。欧盟统计局公布的数据显示,4月欧元区16国的失业率达9.2%,为10年来最高水平,欧盟27国的失业率也高达8.6%。受失业率持续攀升和需求继续疲软的影响,各主要经济体的房地产市场仍承受巨大压力,房地产市场仍没有明显回稳迹象。其次是国际商品市场价格大幅波动风险增加。美欧等发达国家的金融体系全面恢复健康还有待时日。为应对危机,各国政府释放出了大量流动性,导致政府财政赤字激增以及通胀压力加大。由此带来的国际市场石油、铁矿石和其他一些大宗能源、资源性商品价格近期的大幅度上升也对世界经济复苏提出挑战。这些因素使得国际贸易环境变得更加不稳定,进而增加了世界经济复苏的难度。

随着完善出口信用保险政策、完善出口税收政策、扩大中小企业贸易融资担保、完善加工贸易政策,便利产品内销、安排优惠出口买方信贷支持各类所有制企业“走出去”等各项稳定外需的政策的进一步细化和落实,以及人民币汇率的稳中有降、出口商品价格提高的预期有可能进一步加大等有利因素,下半年我省进出口规模有望大于上半年,但由于去年基数的影响,第三季度我省出口增幅仍有下探的可能性,第四季度将出现缓慢回升的过程,预计全年进出口规模将比去年有明显收缩,但降幅会比上半年有所收窄。