绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

面对国际金融危机快速蔓延和世界经济增长明显减速等前所未有的困难和挑战,浙江以科学发展观为指导,坚决贯彻中央扩内需、保增长、调结构的各项决策部署,认真落实“标本兼治、保稳促调”的各项举措,政策效应初步显现,经济运行出现一些积极变化,部分指标逐月趋稳回升,市场信心得到提振,工业下行势头有所减缓,投资和消费实际增幅提高,存贷款快速增长,民生进一步改善,价格继续回落。但国际金融危机还在蔓延、仍未见底,对实体经济的影响继续显现,我省总体经济形势依然严峻,仍面临较大困难。

一、经济运行的基本情况

(一)三大产业

一季度,全省生产总值为4632亿元,比去年同期增长3.4%,增幅比去年同期回落8.4个百分点。其中,第一产业增加值170.9亿元,增长2%,增幅同比提高2.8个百分点;第二产业增加值2315亿元,下降3%,回落15.5个百分点;第三产业增加值2146亿元,增长11.4%,增幅回落0.6个百分点。

1.农业生产稳步增长。一季度,农林牧渔业总产值292.5亿元,比去年同期增长1.9%,其中农、林、牧、渔业分别增长2.6%、3.8%、0.6%和1.5%,农林牧渔服务业增长9.6%。春季农作物生产形势较好,播种面积为770.9千公顷,增长2.7%,主要农作物播种面积呈“四增三减”态势:春粮播种面积169.8千公顷,增长5.8%,主要是惠农政策的不断出台和粮食补贴力度的提高,加上国家粮食收购最低保护价的实施,种粮大户的收益预期向好,直接调动了农民种粮积极性;油菜籽、蔬菜、药材面积分别增长10.9%、1.9%和4%;果用瓜、花卉和其他作物分别减少2%、2%、10.9%。牧、渔业生产基本稳定。一季度,生猪存、出栏同比分别增长6.8%和0.2%;水产品总产量80.2万吨,同比增长0.6%,其中海水捕捞减少2.8%,海水养殖和淡水产品分别增长6.8%和3.7%。

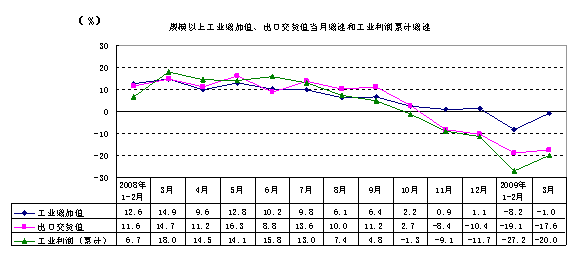

2.工业生产、出口和利润下降。一季度,工业增加值为2088亿元,比去年同期下降4.4%。其中,规模以上企业工业增加值1542.7亿元,下降5.6%,比1-2月回升2.6个百分点,但比去年同期和全年分别回落19.1和15.7个百分点;出口交货值1639.8亿元,下降18.4%,比1-2月回升0.7个百分点,但比去年同期和全年分别回落31.2和26.3个百分点;实现利润260.4亿元,下降20%,降幅比去年四季度和今年1-2月分别缩小23.8和7.2个百分点。

一季度,规模以下工业实现工业总产值2313亿元,扣除价格因素同比实际下降0.2%,增幅同比下降12.1个百分点;实现税金总额和营业利润分别为35.1亿元和39.4亿元,同比分别下降15.0%和21.2%,增幅同比分别下降24.9和35.7个百分点。

3.服务业有增有降。客运、邮政电信、住宿餐饮、金融、房地产、旅游等服务业保持增长。一季度,全社会铁、公、水路客运量与去年同期持平,客运周转量增长1.4%;邮政、电信业务总量389.3亿元,增长3.8%,增幅同比回落22.8个百分点;住宿餐饮零售额236.5亿元,增长15.3%,高于消费品零售总额增幅2.2个百分点;金融机构本外币贷、存款余额分别增长26.9%和30.4%;商品房销售额增长29.6%。接待入境旅游者114.3万人次,同比增长2.2%,旅游外汇收入6.9亿美元,增长4.5%;接待国内旅游者6080万人次,增长23.3%,实现旅游收入615.2亿元,增长26.6%;组织出境旅游人数13.5万人次,增长77.9%。但货运、贸易、保险等服务业有所下降。一季度,全社会铁、公、水路货运量和货物周转量分别下降3.4%和10.1%,主要是水路货运分别下降13%和12%;批发零售贸易商品销售总额6288.5亿元,下降1.3%,其中,零售业增长12.5%,批发业下降6.7%,主要是外贸企业销售大幅下降和生产企业原材料购入减少所致;保费收入181.2亿元,下降3%,增幅比去年同期大幅回落40.1个百分点。工业生产和出口下滑趋势向部分生产性服务业延伸。

(二)三大需求

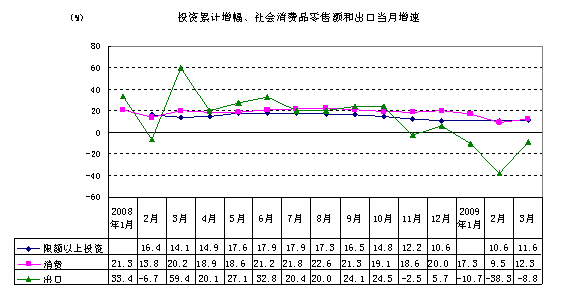

1.投资适度增长。一季度,全社会固定资产投资1637亿元,比去年同期增长10.7%,扣除价格因素实际增长12.7%,实际增幅比去年同期和全年上升7.9和11.7个百分点,其中,限额以上投资1539亿元,增长11.6%,扣除价格因素实际增长13.6%,实际增幅比去年同期和全年上升8.9和12.4个百分点。施工项目16531个,同比增加1465个,增长9.7%,其中新开工项目2998个,增加729个,增长32.1%。本年新开工项目计划总投资1978亿元,增长54.4%。房地产投资384.2亿元,增长4.8%,商品房销售面积增长13.8%,销售额增长29.6%,分别高于全国0.7、5.6和6.5个百分点。

2.市场消费平稳增长。一季度,社会消费品零售总额为2020亿元,同比增长13.1%,比1-2月回落0.4个百分点,扣除价格因素实际增长14.6%,实际增幅与1-2月持平,分别比去年同期和全年提高4.8和1.9个百分点。从限额以上贸易企业分类商品零售额看,粮油、食品、饮料、烟酒类零售额增长4%,服装、鞋帽、针纺织品类零售额增长9.9%,日用品类增长10%,金银珠宝、化妆品类分别增长13%和10.9%,书报杂志、电子出版物及音像制品类分别增长21.7%和12%,家具类增长22.4%。

3.进出口和利用外资总体下降。一季度,全省进出口总额372.6亿美元,比去年同期下降19.3%,比1-2月回升4.2个百分点,但比去年同期和全年仍分别下降44.7和38.7个百分点,其中:出口270.6亿美元,下降17.6%,进口102亿美元,下降23.6%,分别比1-2月回升4.2和4.3个百分点,但比去年全年分别下降37.9和40.6个百分点。占出口份额较大的机电产品出口下降22.7%,比重从2008年的44.1%下降到41%。我省进出口情况好于全国,进出口总额及出口、进口降幅分别比全国小5.6、2.1和7.4个百分点,在出口总额前5位的省市中,我省出口降幅小于江苏(-24.5%)、上海(-20.7%)、广东(-18.4%),比山东(-16.3%)降幅略大。在国际市场大宗原材料价格回落的情况下,我省积极扩大原材料进口,一季度,原油、废钢、钢坯进口分别增长5.42、4.96和160.7倍,铁矿石增长34.4%,钢材增长7.8%,塑料和纸浆分别增长18.8%和0.4%。一季度,新批外商直接投资企业262家,合同外资24.1亿美元,比去年同期下降15.1%,外资实际到位25亿美元,下降3.3%。

(三)财政、居民收入和民生保障

1.财政收入降幅减小。一季度,财政一般预算总收入1049.6亿元,比去年同期下降2%,比1-2月回升0.3个百分点;地方一般预算收入559.8亿元,同比下降1.4%,比1-2月回升1.3个百分点,其中增值税、个人所得税分别增长5.9%和0.3%,但营业税、企业所得税分别下降5.8%和26.1%。

2.城乡居民收入保持增长。一季度,城镇居民人均可支配收入7970元,比去年同期增长6.9%,扣除价格因素实际增长9%。农村居民人均现金收入3970元,比去年同期增长6.5%,扣除价格因素实际增长7.4%其中,工资性收入增长11.6%,财产性收入和转移性收入增长20.3%。

3.民生保障继续改善。一季度,地方财政科技、医疗、环境保护支出分别增长40.9%、70.4%和86%,教育、文化、公共安全、一般公共服务支出分别增长13.8%、14.8%、14.4%和8%;农林水事务、交通运输支出分别增长84%和147.1%。3月末,城镇登记失业率为3.4%。全省企业基本养老、城镇职工基本医疗、失业、工伤、生育保险参保人数分别达1319、1067.3、735.1、1231.8和688.6万人,企业基本养老、城镇职工基本医疗、失业保险人数分别比去年末增加25.3、13.4、4万人。

(四)市场价格

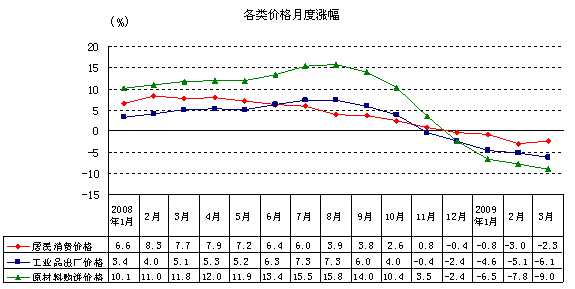

1.消费价格继续回落。一季度,居民消费价格同比下降2%,降幅比1-2月略扩大0.1个百分点,新涨价因素为0.5个百分点,其中,3月同比下降2.3%,环比下降0.3%。一季度调查的八大类价格呈四涨四跌,食品、烟酒及用品、家庭设备用品及维修服务、医疗保健和个人用品价格分别上涨1.1%、1.1%、1.4%和1.7%,而居住类价格下降7.7%,主要是液化气价格大幅下降,交通和通信、衣着、娱乐教育文化用品及服务类价格分别下降6.6%、4.2%和2.1%。2月份起,食品价格结束了自2005年10月以来连续40个月上涨的运行态势转为下降,2、3月份同比分别下降1.1%和0.1%,其中油脂、肉、水果价格大幅下降,3月份猪肉价格已跌至2007年6月以来的最低。

2.工业品出厂价格和原材料购进价格指数连续创2002年以来的新低。一季度,两项价格同比分别下降5.3%和7.7%,降幅比去年12月(均为-2.4%)扩大2.9和5.3个百分点,其中,工业品出厂价格同比上涨的有电力、煤炭、建材、缝纫、文教等5个工业部门。1-2月工业品出厂价格和原材料购进价格降幅比全国同期分别大1和0.9个百分点。3月份,工业品出厂价格和原材料购进价格环比分别下降0.2%和0.4%。一季度,农业生产资料价格上涨3.3%,比去年同期下降14.2个百分点,其中3月份上涨0.4%,涨幅比1-2月减小4.4个百分点。固定资产投资价格同比下降1.8%,是自2000年以来的首次下降,比去年同期和四季度下降10.8和5.7个百分点。

3.房屋销售价格基本稳定。3月份,全省房屋销售价格环比下降0.2%,已连续第6个月环比下降,其中新建房下降0.6%,二手房上涨0.4%。全国70个大中城市房屋销售价格同比下降1.3%,我省4城市2涨2降,金华和宁波分别上涨3.3%、0.9%,居第5和22位;温州和杭州分别下降0.5%和0.7%,同比降幅小于全国,分别居第36和41位。从环比看,仅杭州下降0.2%,金华、温州和宁波分别上涨0.6%、0.5%和0.3%。

二、经济运行中呈现的积极变化

随着中央积极的财政政策和适度宽松的货币政策的实施,以及进一步扩大内需、促进经济增长的一揽子计划的贯彻落实,我省切实加大抓投资、抓出口、抓消费、抓帮扶企业、抓金融保障的工作力度,实施减税减负让利,对缓解经济运行中的突出矛盾,稳定预期,增强企业战胜危机的信心,注入发展动力,发挥了重要的作用。这些措施已取得初步成效,呈现出一些积极迹象。同时,经济发展的宏观环境和外部条件也在改变。

(一)初显趋稳回升迹象

1.生产经营状况向好。一是工业生产、出口和利润降幅收窄。3月份,规模以上工业增加值600.1亿元,同比下降1.0%,比1-2月回升7.2个百分点;出口交货值618.6亿元,同比下降17.6%,比1-2月回升1.5个百分点,环比增长18.7%;利润121亿元,同比下降9.8%,比1-2月回升17.4个百分点。二是企业库存趋降,产销率上升。一季度,规模以上企业工业品产销率为97.5%,比去年同期提高0.24个百分点,比去年12月提高0.1个百分点。不少企业有意识的停工限产消化库存,回收帐款以降低经营风险。3月末,规上工业产成品存货和应收帐款分别为2114.7和4357.1亿元,比去年末分别下降4.9%和4.3%,比去年同期分别增长6.5%和4.7%,增幅同比降低18.6和16.9个百分点。三是规模以上工业企业开工状况总体良好,用电量降幅减小。在已入规模以上工业企业数据库的57662家企业中,3月份未开工的826家,比2月份减少211家,仅占1.4%。一季度,全社会用电量同比下降4.5%,工业用电量下降7.9%,分别比1-2月回升2.5和5.6个百分点;3月份,环比分别增长30.7%和47.7%,工业用电量同比出现增长,增长0.65%。四是小型企业、私营企业渐趋活跃。一季度,大中型工业企业增加值比去年同期下降8.2%,小型企业下降2.1%,小型企业降幅相对较小。私营企业工业增加值同比下降1.5%,降幅比规模以上工业低4.1个百分点,3月份,从1-2月的同比下降5.2%转为增长3%,增幅比规模以上工业高4个百分点,是各种所有制经济中增长最快的,占规模以上工业的38.3%,比重比1-2月提高2个百分点。五是节能减排取得新进展。一季度,规模以上工业单位增加值能耗下降4.9%,降幅比去年同期提高0.1个百分点。据环保厅初步测算,化学需氧量和二氧化硫排放量分别比去年净削减0.87%和1.47%。

2.市场信心提振,不少企业调整发展战略,蓄势待发。我省的产业结构和所有制结构决定了企业对宏观政策的调整比较敏感,往往表现为在经济收缩时回落较早,幅度较大,但一旦政策有利、市场需求回暖,回升起来也快。据对全省1453家的企业景气调查,一季度,企业家信心指数为97.9,比上季回升9.1点,虽仍低于101.1的全国同期水平,但是大幅回落后的首次回升,其中房地产业从上季的66.1回升到86.6。企业景气指数为107.5,仅比上季回落0.5点,比全国同期略高1.9个百分点,工业和房地产企业景气指数分别为100.3和108.3,重回景气区间,工业产品订货和劳动力需求指数回升,分别为82.9和88.9,虽处不景气区间,但比上季分别回升9.7点和15.6点。为克服当前危机和困难,许多企业采取调整发展战略和产品结构,改进营销策略和管理方式,积极开拓国内市场,努力增加产品内销份额。据对全省3791家大中型工业企业调查,46.4%的企业积极调整产品结构,49.9%的企业把“加大研发新产品的力度”作为应对金融危机的主要措施。一季度,规模以上工业新产品产值率为16.2%,同比提高1.8个百分点。纺织、服装、皮革、家具、电气机械、通信设备和仪器仪表等出口依存度较高的行业大中型企业中有50%以上的企业正进一步开拓国内市场。部分大中型工业企业抓住当前的有利时机收购、兼并其它企业,提高市场占有率和国际竞争力。

3.与十大产业调整振兴规划相关的行业和具有刚性需求的行业生产、利润、出口和投资形势向好。近期,接连出台了钢铁、汽车、船舶、石化、纺织、轻工、有色金属、装备制造和电子信息、物流十大重点产业调整振兴规划,提振了企业信心,取得了一定成效。从规模以上企业工业生产增长情况看,一季度,食品、农副食品加工、饮料、烟草、化纤和塑料制品业增加值分别增长4.8%、0.3%、6.8%、6.4%、7%和2.5%,纺织、服装、化学、电气机械制造业增加值分别仅下降0.7%、0.6%、0.6%和0.8%,黑色金属、有色金属、交通运输设备制造业增加值分别下降4.9%、4.7%和4.5%,均低于5.6%的全省平均降幅,钢材、汽车、船舶、发电设备产量分别增长8.2%、6.5%、28.7%和23.1%。从规模以上工业企业利润增长情况看,一季度,食品、烟草、服装、家具、文教、塑料制品行业利润分别增长30.6%、7%、33.8%、34%、114.9%和1.9%,纺织、饮料、医药、电气机械等行业利润降幅相对较小,石油加工行业盈利27.8亿元,与去年同期相比扭亏为盈,若扣除石油加工行业影响,全省利润要下降30.1%。从规模以上工出口交货值看,3月份,纺织、食品、文教体育用品、皮革、塑料制品、家具、医药、通信电子、交通运输、仪器仪表、金属制品等13个行业出口交货值降幅比1-2月有不同程度的减小,石油加工和印刷业出口交货值同比出现增长。从出口商品结构看,在出口总体下降的情况下,得益于国家多项促进纺织行业健康发展政策以及四次上调纺织服装制品出口退税率,纺织服装产品出口降幅相对较小,一季度出口79.4亿美元,同比下降10.3%,其中服装出口仅下降3.6%;船舶、轻工产品出口形势相对较好,船舶、塑料制品出口分别增长13.8%和7.7%,鞋类、家具、伞、灯具、箱包出口分别下降2.3%、5.3%、7.2%、13%和13.3%,均明显小于17.6%的出口总额降幅。从限额以上投资项目看,一季度,食品、造纸、文教体育用品、化学、石油加工、废弃资源和废旧材料回收加工等行业投资分别增长25.1%、9.3%、15.7%、49.2%、11.8%和32.8%;装备制造业投资262.9亿元,增长4.9%,高于制造业投资平均增幅6.8个百分点;工业技术改造投资377.4亿元,增长9.7%,比去年全年提高3.5个百分点,占工业投资的55.4%;交通运输、信息传输和软件业投资增幅高达38.6%和35%。从实际引进外资金额看,交通运输、通信电子设备制造分别增长51.4%和15.3%,家具增长1.8倍,电力、交通运输业分别增长85.7%和82.6%。

4.投资、消费需求回升,出口需求降幅减缓。一是投资实际增幅明显提高,基础设施和安居房投资增长加快。一季度,全社会固定资产投资扣除价格下降因素的实际增幅(12.7%)比去年同期和全年上升7.9和11.7个百分点,其中限额以上投资(13.6%)比去年同期和全年上升8.9和12.4个百分点。基础设施投资增长33.5%,拉动限额以上投资增长8.1个百分点,增长贡献率达69.6%,是投资增长的主要动力。其中,水利环境和公共设施、电力燃气和水、卫生、文化、体育设施投资分别增长21%、57.4%、43%、103.1%和71%。在住宅投资下降2.2%的情况下,经济适用房和90平方米以下住宅投资分别增长8.2%和29.8%。二是消费市场销售实际增幅提高,农村市场销售增幅高于城市市场。一季度,社会消费品零售总额实际增幅(14.6%)比去年同期和全年分别上升4.8和1.9个百分点。农村和城市市场零售额名义增长13.5%和12.9%,农村高出城市0.6个百分点,去年同期是低于2个百分点,农村市场所占比重由去年同期的33.3%上升到33.5%。义乌小商品指数跌幅减小,3月份为1024.9,环比下跌49.1点,跌幅小于上月3.7点。三是出口有回升迹象。3月份,出口98.1亿美元,下降8.8%,比2月回升29.5个百分点,环比增长78.3%。一季度,对美国、欧盟、日本出口分别下降13.3%、16.3%和2.9%,降幅低于出口总额,也低于1-2月5.6、2和1.7个百分点,表明三大出口市场对我省的出口产品有刚性需求,且有回升迹象。

5.地方财政收入出现增长。3月份,财政地方一般预算收入152.7亿元,同比增长2%,扭转了去年11月(-7.1%)、12月(-6.4%)和今年1-2月(-2.7%)连续下降局面,环比增长7.2%。

(二)经济发展的宏观环境和外部条件正在改变

中央实施积极的财政政策和适度宽松的货币政策,我省切实加大帮扶企业和金融保障等工作力度,实施减税减负让利,美、欧、日等国家和地区经济救援政策的实施或部分显效,使我省经济发展的宏观环境和外部条件正在改变。一是自去年下半年针对外需回落重启上调出口退税政策以来已六次上调出口退税率,纺织品、服装的出口退税率提高到16%;今年人民币汇率基本稳定,对提高出口竞争力产生积极影响。二是五次下调金融机构存贷款基准利率,四次下调存款准备金率,企业融资困难有所缓解,资金使用成本降低。一季度,金融机构本外币贷款比年初新增3868亿元,相当于去年全年新增贷款的82%,同比多增2425亿元。3月末规模以上工业企业银行贷款余额同比增长14.2%,而利息支出下降5.7%。三是工业企业原材料、燃料、动力购进价格降幅大于出厂价格,呈现“低进高出”的格局,一季度两项价格指数之差为2.4个百分点,从3月份环比看,工业品出厂价格环比上涨的有电力、煤炭、石油、化学、造纸等5个工业部门;原材料购进价格环比上涨的仅有色金属材料和电线类,其余6大类价格均为下降。企业生产成本负担有所减轻。一季度规模以上工业主营业务成本占收入的比重从去年同期的87.3%下降到85.8%,下降1.5个百分点,是近年来首次出现下降。四是各主要经济体都出台了应对国际金融危机之策,对推动恢复世界经济增长具有重要意义。近日召开的G20峰会,20国集团领导人共商应对国际金融危机之策,同意为IMF和世界银行等多边金融机构提供总额1.1万亿美元资金,其中IMF资金规模由2500亿美元增加到7500亿美元,以帮助陷入困境的国家;IMF将增发2500亿美元特别提款权分配给各成员国,以增强流动性,并向发展中国家倾斜。峰会后各主要经济体联手推出新一轮提振经济措施。这对于提振民众和企业信心、稳定国际金融市场、推动恢复世界经济增长都具有重要意义。美国将推新刺激方案,英国将推汽车换购奖励,德国拟投2万亿设置"坏帐银行"剥离不良资产,日本也公布了1500亿美元“史上最大规模”刺激经济方案。美国经济数据显示改善迹象,2月份,美国工厂订单环比增加1.8%,是去年7月以来首次出现环比增长;二手房成交量按年度折算增加5.1%;新屋销售量增长4.7%。首次申请失业救济的人数开始下降,信贷和投资市场出现企稳苗头。多数经济学家预测美国经济有望在今年9月走出衰退。

三、经济运行中的主要问题和困难

1.经济下行趋势还在延续,企业生产经营面临较大困难。工业生产和效益进入去年下半年后回落加速甚至负增长。去年四季度规模以上工业增加值仅增长1.4%,利润下降43.8%。今年一季度,规模以上工业增加值同比下降5.6%,而全国增长5.1%,其中3月同比增长8.3%;发电量和工业用电量同比下降6.2%和7.9%,全国分别下降2%和8.4%,我省工业生产情况差于全国。一季度,利润降幅(-20%)虽小于去年四季度,但比去年全年扩大8.3个百分点;有亏损企业1.73万家,亏损面达30%,比去年同期扩大6.6个百分点,亏损113.6亿元,上升55.1%。30个制造业中,黑色金属、有色金属、废弃资源和废旧材料回收加工等3个行业全行业亏损,20个行业利润下降,仅有食品、烟草、服装、文教、家具、塑料制品和石油加工7个行业利润增长。

经济下行是国际经济环境变化、国内经济周期性调整与我省经济素质性、结构性矛盾叠加作用的结果,也是企业主动根据市场需求不振状况有意压缩生产的结果。具体来看:一是国际金融危机加速蔓延,对外向度较高的浙江工业经济产生较大影响。一季度,我省出口下降17.6%,而去年同期增长25.5%。出口下降直接影响工业生产销售和利润。一季度,规模以上工业出口交货值下降18.4%,而去年同期增长12.8%,出口下降影响工业销售(-11.3%)下降4.5个百分点,比去年12月多下降1.9个百分点,影响率达39.7%。出口生产企业盈利大幅下滑。出口依存度较高的外商及港澳台投资企业,一季度利润下降51.5%,而去年同期是增长61.5%,增降幅相差113个百分点。企业外向度越高利润下降幅度越大,出口交货值占工业总产值比重在30%以内的企业利润下降30%以上,比重超过30%的企业利润下降50%以上。出口回落对工业影响较大的一个重要原因是我省一般贸易比重大。2008年,我省一般贸易占出口总额79%,为全国各省市之首,大大高于全国(46%)平均水平,比广东高50个百分点,今年一季度为79.8%。由于一般贸易的产业关联度大,生产链条长,增值因素多,同时更容易受价格、贸易保护、国际信用环境和人民币汇率升值等因素影响。我省有不少内贸企业为出口企业配套生产,因此一般贸易对本地区经济的贡献率和影响度大于加工贸易,这就使得外贸出口的大幅度下降对浙江工业生产的冲击程度也大。此外,民营经济比重较高,受春节放假影响较大。民营企业占出口总量的50%以上,比重居全国各省市第一,比广东高30个百分点左右,今年一季度为53.1%。相对外商投资企业,民营企业春节情节浓,今年由于订单减少,放假时间就更长,一些企业特意延长假期,或安排设备检修。二是我省的工业行业结构与中央这一轮扩大投资的产业关联度不高,而与房地产关联度较高,使中央在基础设施方面增加投资对我省的受惠程度相对较小,受房地产业不景气影响相对较大。我省非金属矿物制品业和黑色金属冶炼及压延加工业增加值只占规模以上工业的5.7%,比全国份额低6.2个百分点。且受供给半径有限和本省范围内产能过剩的影响,一季度,水泥产量同比下降12.8%,与全国12.9%的增幅相比有较大反差,非金属矿物制品和黑色金属冶压业工业增加值分别下降4.9%和5%,全国分别增长10.8%和0.3%,我省低15.7和5.3个百分点。另一方面,与房地产行业相关程度较高的皮革、木材、家具、工艺品、金属制品业生产降幅较大,一季度增加值分别下降11.3%、8.4%、12.3%、10%和9.4%。再加上我省资源型企业少,下游产业比重大,下游产业产能过剩状况比上游行业更加严重,因而在经济收缩过程中遭受的冲击越大,恢复起来也需要相对长一些的时间。三是民营企业根据市场需求不振状况有意压缩生产。2008年非公经济的比重高达73.5%。相比国有和外资企业,民营企业对市场反应更为敏感,产能调整的灵活性较强,承担的社会责任也不完全相同。面对市场压力,外资企业想关就关,国有企业不敢关闭,民营企业不愿关闭而调整经营策略,主动采取收缩生产规模,停工不倒闭、以销定产、限产压库等措施。据企业景气调查,一季度,家具、医药、化纤、塑料、非金属矿物制品、专用设备等工业行业设备利用率不到80%,农副食品加工、印刷、有色金属、通用设备、通信电子等行业不到70%。总的看,民营企业在危机面前处于等待时机的蛰伏状态,一旦市场形势发生好转,就会迅速恢复正常生产,扩大产能规模。

2.居民收入和消费支出增幅偏低,消费需求短期难以扩大。受经济下行、企业困难和资本市场未稳等影响,城乡居民收入增收难度加大,居民消费行为和习惯更加谨慎和理性,促进消费的政策空间也有限,扩大消费难度较大。受经济下滑影响,一季度,城镇居民人均经营净收入一改往年增长较快的态势出现下降,比去年同期下降5.4%,农村居民外出务工收入下降0.1%,家庭经营收入下降2.3%,其中除二产经营收入增长2.7%外,一、三产经营收入分别下降4.7%和2.9%;城镇、农村居民人均消费支出分别为4291和2036元,同比仅增长3.9%和2.2%,扣除价格因素实际增长5.9%和3.7%,增幅仍然较低。由住房、汽车、通讯器材等商品消费快速增长拉动的上一轮消费高峰已基本过去,而新的消费热点在短时间内难以形成。虽然今年房屋销售面积和销售额在去年同期下降(分别下降11.3%和6.2%)的基础上有所回暖,一季度分别增长13.8%和29.6%,但仍低于2007年同期26.4%和52.1%的增幅,商品房销售严峻的局势能否就此改观,还有待于进一步观察。同时,限额以上贸易企业的建筑装潢材料、通讯器材类零售额同比分别下降17.6%和26.2%。占社会消费品零售总额10%左右的汽车消费不旺,中高级轿车销售增长乏力,低档小排量车略有增长。一季度汽车类销售仅增长1.4%,而2008年和2007年同期是增长10.1%和21.4%。加上国家今年严控行政机关办公经费,集团消费也有所抑制。

3.民间投资、制造业和房地产投资增长下滑幅度较大。民营资本投资谨慎,一季度,以民营资本为主的非国有投资仅增长2.6%,比国有投资增幅(32.3%)低29.7个百分点。限额以上民间投资增长6.5%,比限额以上投资增幅低5.1个百分点。限额以上项目制造业投资下降1.9%,增幅同比回落20.8个百分点,比去年全年回落14.3个百分点,企业投资意愿不足。受商品房销售、资金压力加大,很多房地产开发企业削减了新开工计划,房地产开发投资仅增长4.8%,增幅比去年同期和全年回落10.1和5个百分点,延续了去年10月以来大幅回落的态势,本年新开工房地产项目计划总投资下降6.1%,新开工面积下降11.2%,购置土地面积下降53.5%。

4.就业形势严峻,社会稳定压力明显加大。企业效益下滑,许多企业经营困难,甚至不得不停产歇业,企业用工用时减少,造成部分职工特别是农民工下岗失业。一季度,全省城镇单位从业人员同比减少1.6%,减员33.1万人,减员数比去年同期增加10.3万人。规模以上工业企业从业人员平均数为731.3万人,同比减少27.3万人,减幅为3.6%,比1-2月减幅扩大0.5个百分点,比2008年平均人数减少45.8万人,减幅为5.9%。规模以下工业关停面较大。2月末,规模以下工业单位数有78.5万家,从去年12月初至今年2月底,企业关停单位数(扣除季节性停产企业)为0.96万家,为2月末营业单位数的7.2%,从业人员579.4万人,同比减少22.3万人,减幅为3.7%,其中企业从业人员为198.2万人,同比减少9.8%。经济下行容易诱发各类社会矛盾和问题,因企业破产倒闭引发的劳资纠纷、债务纠纷也明显增多,加上多年积累的矛盾,社会稳定压力不小。

四、对经济走势的初步判断

由于国际金融危机加深蔓延,还未见底,贸易保护主义抬头,国际市场需求萎缩,外部经济环境严峻,不确定因素增多,对我省经济和出口的影响仍然较大。最近主要国际组织纷纷公布了他们对世界经济形势的预测,3月13日,国际货币基金组织预测2009年世界经济将下降0.5%-1.5%,比1月份的预测又下调1-2个百分点,其中发达国家下降3%-3.5%,将发生严重的衰退,是战后以来最急剧的收缩,美国下降2.6%,欧元区下降3.2%,日本下降5.8%。预测全球增长率2010年会有一定程度的复苏,增长1.5%至2.5%,前提是:各国采取全面的政策措施来稳定金融状况,提供大规模财政支持,信贷状况逐渐好转,美国住房市场触底回升,石油和其他主要商品价格大幅度降低而产生缓冲作用。3月30日,世界银行预测世界经济下降1.7%,比去年11月份的预测下调了2.6个百分点,也就是说去年11月份世界银行预测今年经济还在增长0.9%。3月24日,国际贸易组织预测世界经济下降1.6%,相应的世界贸易量下降9%。3月份,国际合作与发展组织预测世界经济下降2.7%,世界贸易量下降13%。各国贸易保护主义抬头阻碍出口贸易的增长。世界银行3月17日发表的一份报告警告,当前全球贸易保护主义抬头趋势让人担忧,自金融危机爆发以来,全球各国推出或拟推出的保护主义措施大约有78项,其中17项已付诸实施,主要包括提高关税、贸易禁令、出口补贴以及多种形式的非关税贸易壁垒。

温家宝在11日向港澳记者介绍国内经济形势时说:在一系列政策措施的刺激下,一季度中国经济已经出现了积极的变化,比预料的要好,但仍面临很大困难。3月份,国家统计局和中国物流与采购联合会联合调查的PMI指数达到52.4,并且越过标志着经济扩张与收缩分界线的50点关口,是自去年12月份以来连续4个月回升。一季度企业家信心指数和全国企业景气指数都出现了好转的苗头。3月人民币新增贷款1.89万亿元,一季度为4.58万亿,贷款增幅高达29.78%。工业生产运行企稳,3月份规模以上工业同比增长8.3%,比1-2月份加快4.5个百分点,也分别快于去年10-12月的增速。固定资产投资快速增长,一季度全社会固定资产投资同比增长28.8%,城镇和农村投资出现了“双加快”。社会消费品零售总额实际增长加快,一季度社会消费品零售总额实际同比增长15.9%,比去年同期和全年分别加快3.6和1.1个百分点,农村消费增长快于城市消费增长。出口降幅缩小,3月份出口同比下降17.1%,比1-2月份降幅缩小4个百分点。财政收入降幅缩小,3月份全国财政收入同比下降0.3%,比1-2月份降幅缩小11.1个百分点,一季度降幅收窄至8.3%。用电量降幅减缓。3月份全社会用电量同比下降2%,比1-2月5.1%的降幅回升3.1个百分点,一季度下降4%,比去年四季度降幅减缓。全国乘用车销量创历史新高,3月份销售77.2万辆,同比增长22.4%,环比增长26.7%。港口吞吐量回暖。房地产销售出现好转迹象。但1-2月规模以上工业增加值增速创下近7年新低,利润下降37.3%。出口降幅较大,一季度下降19.7%。

指标 | 2009年 | 2008年 | |||||||

一季度 | 3月 | 1-2月 | 一季度 | 全年 | |||||

实绩 | 同比% | 实绩 | 同比% | 环比% | 实绩 | 同比% | 同比% | 同比% | |

地区生产总值 | 4632.1 | 3.4 | 11.8 | 10.1 | |||||

第一产业 | 170.9 | 2.0 | -0.8 | 3.9 | |||||

第二产业 | 2315.4 | -3.0 | 12.5 | 9.4 | |||||

工业 | 2088.2 | -4.4 | 13.0 | 10.1 | |||||

第三产业 | 2145.8 | 11.4 | 12.0 | 11.8 | |||||

规模以上工业增加值(亿元) | 1542.7 | -5.6 | 600.1 | -1.0 | 24.3 | 940 | -8.2 | 13.5 | 10.1 |

出口交货值(亿元) | 1639.8 | -18.4 | 618.6 | -17.6 | 18.7 | 1016.5 | -19.1 | 12.8 | 7.9 |

工业利润(亿元) | 260.4 | -20.0 | 121.0 | -9.8 | 139.5 | -27.2 | 18.0 | -11.7 | |

全社会用电量(亿千瓦时) | 491.9 | -4.53 | 198.4 | -0.56 | 30.7 | 293.6 | -7 | 14.1 | 6.1 |

工业用电量 | 362.7 | -7.88 | 158.0 | 0.65 | 47.7 | 204.8 | -13.5 | 11.9 | 4.5 |

全社会固定资产投资(亿元) | 1637 | 10.7 | 14.2 | 10.4 | |||||

#限额以上投资 | 1539.2 | 11.6 | 749.2 | 12.7 | 790 | 10.6 | 14.1 | 10.6 | |

社会消费品零售总额(亿元) | 2020.5 | 13.1 | 626.7 | 12.3 | -4.8 | 1393.8 | 13.5 | 18.3 | 19.8 |

进出口总额(亿美元) | 372.6 | -19.3 | 139.2 | -11.2 | 60.2 | 233.3 | -23.5 | 25.4 | 19.4 |

#出口总额 | 270.6 | -17.6 | 98.1 | -8.8 | 78.2 | 172.5 | -21.8 | 25.5 | 20.3 |

财政总收入(亿元) | 1049.6 | -2.0 | 274.2 | -1.1 | -8.5 | 775.4 | -2.3 | 26.1 | 15.1 |

#地方财政收入(亿元) | 559.8 | -1.4 | 152.7 | 2.0 | 7.2 | 407.1 | -2.7 | 28.8 | 17.2 |

金融机构贷款余额(亿元) | 33495 | 26.9 | 33495 | 26.9 | 6.2 | 31550 | 21.0 | 17.3 | 18.8 |

居民消费价格涨幅(%) | -2.0 | -2.3 | -0.3 | -1.9 | 7.6 | 5.0 | |||

工业品出厂价格涨幅(%) | -5.3 | -6.1 | -0.2 | -4.9 | 4.2 | 4.3 | |||

原材料购进价格涨幅(%) | -7.7 | -9.0 | -0.4 | -7.1 | 11.0 | 10.6 | |||

城镇居民人均可支配收入(元) | 7970 | 9 | 1.7 | 5.4 | |||||

农村居民人均现金收入(元) | 3970 | 7.4 | 5.4 | 6.2 | |||||

我省今年以来经济运行中也出现了前述一些积极变化,预计二季度企业家信心指数为104.8,比一季度提升6.9点,将可能重回景气区间,企业景气指数为121.8,比一季度提升14.3点。但由于国际金融危机还在蔓延、仍未见底,经济运行中的不确定因素仍然较多,发展趋势依然严峻,要做好较长时间应对国际金融危机冲击和经济下行的准备。

浙江省主要经济指标

注:GDP、工业增加值、居民收入增幅均为扣除价格因素的实际增幅;GDP、全社会投资、居民收入统计是季报;环比增幅是与上月绝对数直接之比,限额以上投资和工业利润无2月统计数,无法环比。

2009年一季度全国及沿海主要省市经济指标比较

全 国 | 浙 江 | 上 海 | 江 苏 | 山 东 | 广 东 | |

GDP(亿元) | 65745 | 4632 | 3150 | 6653 | 6469 | 7688 |

增速(%) | 6.1 | 3.4 | 3.1 | 10.2 | 7.0 | 5.8 |

规模以上工业增加值(亿元) | - | 1542.7 | 1055.2 | 3503.2 | 3755.6 | 3037.9 |

增速(%) | 5.1 | -5.6 | -9.7 | 10.6 | 6.5 | 0.9 |

1-2月规模以上工业实现利润(亿元) | 2191.3 | 139.5 | 93.1 | 298.7 | 419.0 | 217.2 |

增速(%) | -37.3 | -27.2 | -51.3 | -16.2 | -17.6 | -33.7 |

城镇以上固定资产投资(亿元) | 23562 | 1188.8 | 827.5 | 2734 | 2246.3 | 1550.1 |

增速(%) | 28.6 | 12.1 | 0.8 | 23.6 | 18.5 | 10.0 |

房地产开发投资额(亿元) | 4880.3 | 384.2 | 325 | 659.4 | 344.6 | 475.1 |

增速(%) | 4.1 | 4.8 | 1.5 | 9.6 | 12.6 | -15.0 |

社会消费品零售总额(亿元) | 29398 | 2020.5 | 1244.8 | 2822.2 | 2921.6 | 3501.5 |

增速(%) | 15.0 | 13.1 | 14.1 | 16.6 | 17.6 | 14.1 |

进出口总额(亿美元) | 4287 | 372.6 | 552 | 652.9 | 271.8 | 1154.8 |

增速(%) | -24.9 | -19.3 | -26.3 | -27.9 | -20.3 | -23.1 |

#出口总额(亿美元) | 2455.4 | 270.6 | 302.6 | 397.7 | 162.7 | 708.5 |

增速(%) | -19.7 | -17.6 | -20.7 | -24.5 | -16.3 | -18.4 |

#进口总额(亿美元) | 1832 | 102 | 249.4 | 255.2 | 109.1 | 446.2 |

增速(%) | -30.9 | -23.6 | -32.0 | -32.6 | -25.6 | -29.5 |

地方一般预算收入(亿元) | 7429.1 | 559.8 | 580.8 | 745.0 | 531.3 | 802.4 |

增速(%) | 3.0 | -1.4 | -8.1 | 8.4 | 5.1 | -2.0 |

居民消费价格涨幅(%) | -0.6 | -2.0 | 0.4 | 0.2 | 0.3 | -1.9 |

工业品出厂价格涨幅(%) | -4.6 | -5.3 | -6.6 | -5.7 | -5.1 | -4.4 |

原材料购进价格涨幅(%) | -7.1 | -7.7 | -8.8 | -8.1 | -3.4 | -5.3 |

城镇居民人均可支配收入(元) | 4838 | 7970 | 8113 | 6226 | 4614 | 6284 |

增速(%) | 10.2 | 6.9 | 6.0 | 12.1 | 8.8 | 9.4 |

农村居民人均现金收入(元) | 1622 | 3970 | 4963 | 3358 | 1946 | 2069 |

增速(%) | 8.6 | 6.5 | 6.3 | 10.4 | 7.3 | 6.4 |