绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

内容提要:本文利用农业普查资料和相关统计资料,分析浙江乡镇政府及村集体财务现状,探讨其中存在的问题及症结,最后对发展和规范乡村经济提出了建议。分析表明:浙江乡镇财力基础总体良好,但地区之间财力差异显著,多数贫困村集体经济较为薄弱,并且村集体财务资金使用效率不高。因此,需要大力培植乡村财源,增加财政收入;改善和创新乡村财政体制,建立促进乡镇政府及村集体经济发展的长效机制;规范乡村财政管理,提高财务管理能力,进一步发展我省的乡村经济。

关键词:乡镇财政 村集体经济

乡镇政府及村集体经济的财务和资产管理问题,是农村群众十分关注的敏感话题,它不仅直接影响农村经济的健康运行和发展,而且关系到社会主义新农村建设的成败、基层政权的稳定和农村社会的安定。

自从2002年7月,全省开始实行农村税费改革,到2005年,我省率先从制度层面突破,宣布全面免征农业税,农民税费负担已经接近零。农民减负,乡村就要减收,对乡镇政府及村集体经济带来了一定的影响。在当前的形势下,认清我省目前乡镇及村集体的财务现状,找出其中存在的问题并提出切实可行的对策,是非常具有现实意义和重要性的。

一、乡镇政府及村集体财务现状分析

(一)乡镇财务

乡镇财政是最基层的一级财政,既是乡镇政府履行各项社会政治经济职能的财力保证,也是财政收支的重要组成部分。从乡镇财政建立至今20多年的运行情况来看,乡镇财政在公共物品提供及激励地方政府发展经济等方面发挥了积极作用。

1.乡镇财力基础总体良好

普查资料显示,2006年全省乡镇财政总收入达到786.23亿元,当年财政总支出572.51亿元,收支相抵盈余213.72亿元;平均每个乡镇的财政收入达6471.04万元,仅次于上海、江苏、广东,居全国第四;平均财政支出4712.00万元,低于上海、广东、北京和江苏,居全国第五;财政支出约占财政收入的72.8%,平均财政盈余1759.04万元,仅次于上海和江苏,位居全国第三。浙江乡镇财力基础总体良好,收支相抵后尚有27.2%的盈余(见表1)。一定比例的财政盈余,不仅说明我省乡镇财政比较充裕,使经济保持又好又快增长有了可靠的基石,也符合我国2004年以来实行的稳健的财政政策。

表1 浙江与全国及经济发达省(市)乡镇财力情况

单位:万元/乡镇

地 区 | 平均财政收入 | 平均财政支出 | 平均财政盈余 |

全 国 | 1815.22 | 1486.42 | 328.80 |

北 京 | 5936.24 | 5565.54 | 370.69 |

天 津 | 3261.35 | 2320.88 | 940.47 |

上 海 | 42239.06 | 29554.12 | 12684.94 |

江 苏 | 9570.29 | 4824.55 | 4745.74 |

浙 江 | 6471.04 | 4712.00 | 1759.04 |

广 东 | 6788.60 | 6513.29 | 275.31 |

山 东 | 2014.46 | 2081.53 | -67.07 |

浙江在全国的位次 | 4 | 5 | 3 |

绝大部分乡镇实现财政盈余,在全省1215个乡镇中仅有250个乡镇收不抵支,占乡镇总数的20.6%。当年财政收入超过全省平均水平的乡镇有302个,实现财政收入652.48亿元,即不到四分之一的乡镇构成了全省财政收入总和的83.0%,乡镇之间财力差距明显。从不同地区看,2006年浙东北地区乡镇平均财政收入10674.86万元,浙西南地区为3772.64万元,浙东北是浙西南的2.83倍。此外,民族乡镇和老区乡镇的平均财政收入分别为494.83万元和3385.88万元,均明显低于全省平均水平。

乡镇总体财政状况良好,这与乡镇企业的快速发展密切相关。2006年末,全省1215个乡镇共有企业47.7万家,904.8万从业人员,全年企业实际缴纳税金619.5亿元,占乡镇财政总收入的78.8%。可见,企业税金是我省乡镇财政收入的主要来源。

表2 2006年乡镇财政收入与支出情况

财政总收支(亿元) | 平均每乡镇财政收支(万元) | |||||

财政收入 | 财政支出 | 财政盈余 | 财政收入 | 财政支出 | 财政盈余 | |

全 省 | 786.23 | 572.51 | 213.72 | 6471.04 | 4712.00 | 1759.04 |

杭州市 | 130.50 | 79.67 | 50.83 | 9255.39 | 5650.45 | 3604.94 |

宁波市 | 127.25 | 70.26 | 56.99 | 13983.44 | 7720.46 | 6262.98 |

温州市 | 151.86 | 113.84 | 38.02 | 5796.16 | 4344.87 | 1451.29 |

嘉兴市 | 82.93 | 78.17 | 4.76 | 15357.43 | 14475.44 | 881.98 |

湖州市 | 66.45 | 46.43 | 20.02 | 11075.00 | 7738.48 | 3336.52 |

绍兴市 | 86.42 | 79.55 | 6.88 | 9194.09 | 8462.46 | 731.63 |

金华市 | 40.07 | 27.31 | 12.76 | 3610.02 | 2460.29 | 1149.73 |

衢州市 | 7.64 | 7.59 | 0.05 | 821.65 | 816.24 | 5.41 |

舟山市 | 13.50 | 10.57 | 2.93 | 3857.49 | 3020.29 | 837.20 |

台州市 | 71.38 | 51.22 | 20.17 | 7675.78 | 5507.17 | 2168.61 |

丽水市 | 8.22 | 7.91 | 0.31 | 454.06 | 437.11 | 16.94 |

2.乡镇平均资产负债率为39.5%

2006年末,全省1215个乡镇资产总额254.41亿元,负债总额100.57亿元,所有者权益153.84亿元;平均每个乡镇资产2093.90万元,平均负债827.74万元,平均所有者权益1266.16万元,资产负债率为39.5%。

分地区来看,湖州市的资产负债率最高,为70.5%,其次是嘉兴市、舟山市和台州市,分别为47.6%,46.1%和45.2%,其余各市均低于全省平均水平(见表3)。

表3 2006年末乡镇资产负债情况

资产总额(亿元) | 负债总额(亿元) | 所有者权益(亿元) | 资产负债率(%) | |

全 省 | 254.41 | 100.57 | 153.84 | 39.5 |

杭州市 | 46.81 | 14.20 | 32.60 | 30.3 |

宁波市 | 43.50 | 16.62 | 26.88 | 38.2 |

温州市 | 32.63 | 10.96 | 21.67 | 33.6 |

嘉兴市 | 27.53 | 13.10 | 14.43 | 47.6 |

湖州市 | 26.75 | 18.86 | 7.90 | 70.5 |

绍兴市 | 15.98 | 3.18 | 12.80 | 19.9 |

金华市 | 24.18 | 8.54 | 15.64 | 35.3 |

衢州市 | 4.63 | 1.73 | 2.89 | 37.5 |

舟山市 | 6.83 | 3.15 | 3.69 | 46.1 |

台州市 | 19.61 | 8.86 | 10.75 | 45.2 |

丽水市 | 5.95 | 1.36 | 4.59 | 22.9 |

3.固定资产投资以基础设施为主

良好的乡镇财政也为我省农业投入奠定了基础,2006年全省乡镇固定资产投资完成额为135.12亿元,其中用于农业的投资23.57亿元,用于基础设施的投资59.19亿元,用于公益事业的投资21.74亿元,分别占乡镇固定资产投资完成额的17.4%,43.8%和16.1%。从各市来看,固定资产投资完成额最高3个市分别是宁波市(27.49亿元)、杭州市(26.31亿元)和温州市(18.55亿元)。全年固定资产投资完成额中,农业投资占20%以上的有嘉兴市(23.7%)、绍兴市(20.7%)、舟山市(22.2%)和台州市(27.2%);基础设施投资占50%以上的有宁波市(50.5%)、衢州市(55.8%)、舟山市(54.0%)和丽水市(58.6%);公益事业投资占20%以上的有嘉兴市(24.9%)、湖州市(25.3%)和衢州市(21.8%)。

(二)村级财务

村级集体经济是农村经济的重要层次,对增加集体收入、建设社会主义新农村有十分重要的意义。发展壮大村级集体经济是促进农村经济社会发展,加快新农村建设的重要内容,也是实现农民共同富裕,加快全面小康社会进程,加强农村基层组织建设的主要手段。

1.村集体收支状况

2006年全年,全省村集体收入达128.38亿元,全年村委会办公经费支出20.74亿元,支出约占当年村集体经济收入的16.2%。平均每村的集体收入38.53万元,其中最高的是宁波市85.64万元,低于全省平均水平的是温州市、金华市、丽水市和衢州市(见表4)。

2006年村级收入来源中,农村范围内的行政村共获得国家救济救助资金(含实物折价)42.35亿元,获得国家扶贫资金3.2亿元,其中山区占64.2%。此外,贫困村收到救济救助资金1.14亿元,收到扶贫资金1.26亿元。

表4 村级收入支出情况

村集体收入 (亿元) | 村委会办公经费支出(亿元) | 平均每村集体收入(万元) | 支出收入比(%) | |

全 省 | 128.38 | 20.74 | 38.53 | 16.2 |

杭州市 | 18.35 | 4.42 | 50.08 | 24.1 |

宁波市 | 22.95 | 3.82 | 85.64 | 16.6 |

温州市 | 17.44 | 1.89 | 32.28 | 10.8 |

嘉兴市 | 7.40 | 2.98 | 77.13 | 40.2 |

湖州市 | 5.26 | 1.58 | 47.69 | 29.9 |

绍兴市 | 18.38 | 2.28 | 61.57 | 12.4 |

金华市 | 13.26 | 0.95 | 27.11 | 7.1 |

衢州市 | 2.00 | 0.41 | 7.70 | 20.4 |

舟山市 | 1.84 | 0.22 | 43.75 | 12.0 |

台州市 | 18.40 | 1.90 | 35.93 | 10.3 |

丽水市 | 3.09 | 0.31 | 8.85 | 10.1 |

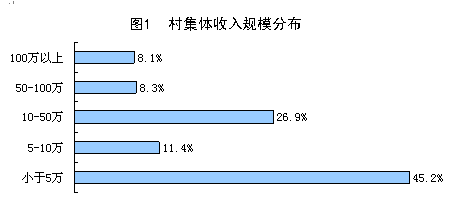

在33317个村级区域中,20.1%的村全年集体收入超过全省平均水平,有8.1%的村全年集体收入超过百万元,但一半以上的村全年集体收入低于10万元,(见图1)。

全省新农村范围内的村级区域中,2006年末村集体资产总额1016.15亿元,负债272.95亿元,所有者权益为743.21亿元。平均每个行政村拥有资产305.00万元,平均负债81.92万元,平均所有者权益223.07万元,资产负债率为26.9%。当年村级集体资产总额超过500万元的村有4747个,实有资产为764.71亿元,约占全部村级资产总额的四分之三。村资产负债率超过全省平均数的依次是湖州市、嘉兴市、温州市和杭州市,分别为38.4%,36.9%,31.2%和29.1%(见表5)。

表5 2006年村级资产负债情况

资产总额 (亿元) | 负债总额 (亿元) | 资产负债率 (%) | 所有者权益 (亿元) | 债权总额 (亿元) | |

全 省 | 1016.15 | 272.95 | 26.9 | 743.21 | 187.66 |

杭州市 | 180.34 | 52.40 | 29.1 | 127.94 | 32.93 |

宁波市 | 198.73 | 52.01 | 26.2 | 146.72 | 35.94 |

温州市 | 176.53 | 55.02 | 31.2 | 121.51 | 32.42 |

嘉兴市 | 65.81 | 24.26 | 36.9 | 41.55 | 16.19 |

湖州市 | 47.51 | 18.24 | 38.4 | 29.26 | 12.57 |

绍兴市 | 97.28 | 18.09 | 18.6 | 79.18 | 18.47 |

金华市 | 69.91 | 8.73 | 12.5 | 61.18 | 6.52 |

衢州市 | 17.23 | 3.15 | 18.3 | 14.08 | 3.38 |

舟山市 | 18.47 | 4.77 | 25.8 | 13.71 | 3.01 |

台州市 | 125.61 | 32.76 | 26.1 | 92.85 | 23.97 |

丽水市 | 18.74 | 3.51 | 26.9 | 15.23 | 2.25 |

2006年村级集体完成固定资产投资120.24亿元,其中用于基础设施投资50.25亿元,用于公益事业投资33.61亿元,分别占村级固定资产投资完成额的41.8%和27.9%。

二、乡镇政府及村集体经济中存在的问题及症结

(一)存在的问题

近年来,随着我省农村财税体制改革的稳步推进,人们对乡镇及村集体财务问题愈来愈重视,相关部门陆续出台了一系列加强乡镇及村集体经济财务管理方面的措施,但是,乡镇政府及村集体的财务和资产管理还存在着一些问题。

1.地区之间财力差异显著。乡镇财政收入存在“二八现象”,不到四分之一的乡镇构成了全省财政收入总和的八成以上。浙西南地区乡镇平均财政收入仅为浙东北地区的35.3%。村集体之间收入差距则更为明显,全省平均每村的集体收入为38.53万元,部分村全年集体收入超过百万元,却有45.2%的村全年集体收入不足5万。

2.多数贫困村集体经济较为薄弱。2006年全省一半以上的村全年集体收入在10万元以下,其中衢州和丽水两市平均每村集体收入分别仅为7.70万元和8.85万元。贫困村的村集体收入则更低,省定贫困村的平均每村全年集体收入为4.23万元,仅为全省平均数的11.0%;省以下贫困村的平均每村全年集体收入为6.67万元,仅为全省平均数的17.3%。

3.村集体财务资金使用效率不高。由于村级集体经济普遍薄弱,多数村缺乏农业基础设施投入资金。2006年全省村级集体固定资产投资中用于基础设施和公益事业投资的比例占到69.8%,但是由村组织的农田水利建设投资完成额仅占11.1%,只有16.9%的村农田水利建设投资主要来源于村级集体,来源于国家的村占15.8%,高达63.8%的村(21274个村)无农田水利投资来源。全年平均每个行政村由村组织的农田水利建设投资完成额仅为4.02万元。这样无疑非常不利于农业的现代化,产业化发展。

(二)症结所在之所以存在上述问题,主要有以下几个原因:

1.思想观念认识不清。目前,社会各方面对乡镇财政职能的认识是不尽一致的,在财政系统内部认识也不完全统一。有些人认为取消农业税和农业特产税后,乡镇财政无事可干,没有什么职能。消极滞后的思想观念也成为村集体经济发展的“软阻力”,经过20多年的农村改革,农民集体观念日益淡化,对集体的事情不关心、不过问,对发展村级集体经济更是不支持。有的干部认为村集体经济是计划经济的产物,在国有企业、乡镇集体企业纷纷改制的背景下,认为村级集体经济应该让位于个体私营和民营经济。还有的人认为,市场经济下,谁有本事,谁致富,有无集体经济无关紧要,村级集体经济能保证村里的日常开支即可,不必追求发展壮大,村集体经济搞不好还要担风险,认为只要群众富裕了,集体有没有收入无所谓。由于认识上存在盲点和误区,有些地方已经出现了管理松散、人心不稳、工作消极、等待观望等现象,对乡镇财政工作的开展带来一定的负面影响,观念的滞后也制约了村级集体经济的发展空间,为发展村级集体经济留下了盲区和空白。

2.体制机制不健全。制度内财政管理体制的不完善严重束缚了乡镇财政的建设和发展,诱使乡镇政府摆脱制度内财政的束缚而另辟财源。乡镇财政常常跨越公共财政的范围行事,直接组织经济或者干预农户生产,这种跨职能行事方式尽管在短时期内依靠乡镇政府控制的资源和拥有的权力可获得部分财政收入,但同时也干预了市场,阻碍了私人经济发展,容易引发乡镇干部与农民之间的冲突与对抗,并给乡镇财政带来了风险。村作为乡镇政府的延伸,村级集体经济组织在性质上既是经济组织,又是管理组织。它不同于一般的事业法人和企业法人,村级集体经济组织不是具有明确法人地位的市场主体,在产权、管理、经济运作等机制上还不完善,法律规范尚不健全,原则性强,操作性弱,在人才、资金、技术等要素的支持力度与村级集体经济发展的要求比,还有不少差距。在名义上,村集体财产属于集体经济组织的所有成员,但单个成员并不直接行使村集体资产的各项权能,而是通过将集体资产委托给村集体经济组织,村集体经济组织再进一步将集体资产委托给具体的经济主体。因此对代理经济主体的激励约束、信息传递机制显得尤为重要。目前的乡镇政府及村集体财务和资产管理体制,使得乡镇财政和村集体经济的运行存在效率损失,而财务监督、激励机制不健全又导致了对违反基层财政秩序行为的监督容易流于形式,没有起到真正的作用,形同虚设。

3.财务管理不够规范。乡镇财政和村集体经济资金的筹集与使用缺乏科学性和规范性。乡镇财政内部的管理办法基本沿袭计划经济时期的管理办法,与时代的要求很不相适应,财政支出存在着效率低下甚至滥用财政资金的问题。农业税、农业特产税取消后,财务收入减少,收支缺口增大。近年来,涉农补助资金增多,但这些资金分属计委、扶贫、林业、农业、教育、计生等多个部门,资金分散,多头管理,部门之间往往相互争夺管理权,管理不到位,实行财政监督很难,容易形成管理“真空”,易诱发乡镇政府挤占、截留、挪用各种专项资金和转移支付资金。现行的村级集体经济委托代理关系不清晰,随意开支,村长、书记说了算;浑水摸鱼,招待费超支严重;胆大妄为,开假发票入账;管理混乱,资产任其流失;欺上瞒下,财务公开不到位。在发展村级集体经济的过程中,有些村也认识到新形势下发展村级集体经济的重要性,但与外界联系不足,缺乏信息资源,缺乏发展村级集体经济的开拓创新精神和抓经济发展的能力,从而在村级集体经济发展中迈不开步子,找不到路子。在经济合作组织组建过程中,对自身资源优势认识不足,或者盲目学习其他地区经验,造成有的经济合作组织发展空间有限。

三、对发展乡镇及村集体经济的建议

发展乡镇政府及村集体经济,应在理顺乡村财政体制的基础上,明确财权,充分调动乡镇政府及村集体发展经济、增收节支的积极性和创造性,促进农村经济增长方式转变;健全财政职能,规范农村分配秩序,理顺农村分配关系,促进乡村财政工作稳步推进。

1.大力培植乡村财源,发展经济,增加财政收入。经济的发展决定财政的发展,发展经济是解决财务问题的根本出路。既要按市场经济规则运行和规划,立足于发挥优势,积极参与国际国内产业结构调整与分工,大力促进乡镇及村集体经济发展,又要在政策上应给予一定的倾斜,在资金上给予一定的扶持。一是稳定和壮大农业基础财源,增加农民个人和乡镇及村集体收入。农业是乡村财政的基础财源,农业的财源稳定、数额大。二是开辟财源发展非农经济。非农经济是农村经济腾飞的翅膀,也是乡村财政收入的主要来源。要根据实际情况,因地制宜,积极调整产业结构,在加快传统工业改造步伐的同时,建立龙头企业,发展特色经济,发展多种经营,开拓农特产品市场和第三产业的发展。要坚持市场引导、典型示范、农民自主的原则,合理利用自然资源,注重发挥农民的主观能动性。在实际操作中应注重“放水养鱼”,为乡镇及村集体经济的发展打造更为宽松的发展环境,真正实现农民致富、财政增收的良性循环。

2.完善和创新乡村财政体制,建立促进乡镇政府及村集体经济发展的长效机制。一是建立财政预算管理体制,对乡镇政府及行政村的事权范围和支出职责做进一步的明晰,合理划分事权和财权,因地制宜建立乡村财政预算管理体制。二是制订切实可行的财务管理制度和内控制度,做到有章可循,有章可依,财务人员严格按制度办事。三是强化财政监管制度。加强财政立法,严格依法办事,加大监督检查力度,坚决处罚和纠正各种违法违规行为;严格审计监督,加强对乡村的财经监管,帮助发现和解决问题。要加强群众监督,普遍推行乡镇财政民主,通过民主决策,保证集体资产的安全运行。四是建立债务风险的预警系统。保证乡镇政府及村集体债务与当地经济发展水平和财政承受能力相适应,防止发生债务危机。

3.规范乡村财政管理,提高财务管理能力。加强乡镇政府及村集体经济管理,建立健全市场化运作主体,提高集体资产保值增值能力。乡村集体资产管理水平弱,是制约乡村财政运行的重要因素。各乡镇和村集体要根据其实际情况,确定资本结构,合理有效利用具有“四两拨千斤、以小搏大”作用的财务杠杆这一工具。从某种意义上讲,管好并盘活存量资产,使其保值增值,比新增资产投入更为重要。加强对资产、资源和资金的管理,明确财务收支预决算管理、资金管理、收入管理、费用开支管理、会计档案管理、民主理财、审计监督等考核管理办法。让乡村财政管理规范化、透明化,真正让农民拥有知情权、参与权、决策权和监督权。

参考文献

1.中华人民共和国国家统计局.中国第二次全国农业普查资料综合提要,中国统计出版社, 2008年5月第1版

2.浙江省统计局.浙江省第二次农业普查报告书,2008