绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

2008年是极不平凡的一年,在省委省政府的正确领导下,以科学发展观统领经济社会发展全局,坚决贯彻执行宏观调控政策,全面落实重点建设项目,克服了冰雪灾害和金融危机等重重困难,全社会固定资产投资保持平稳增长,投资结构继续调整优化,重大基础设施项目积极推进,有力地推进了浙江经济平稳健康地发展。

一、固定资产投资运行总体情况

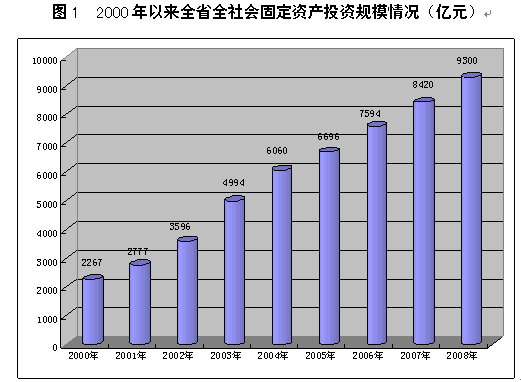

1.投资规模进一步扩大,投资总量突破9000亿元。2008年,浙江全社会固定资产投资突破9000亿元,达到9300亿元(见图1)。投资总量列山东、江苏、广东、辽宁、河南后,位居全国第6位,2007年时居第4位,2008年投资总量被辽宁、河南超过。

2.全年增长稳定,季度间波动加大。2008年,全社会固定资产投资比上年增长10.4%,圆满完成年初制定的10%的预期目标,增幅分别比2005、2006、2007年回落0.1、3和0.5个百分点。在百年一遇的金融危机的冲击和年初冰雪灾害的影响下,全省投资增长仅比前三年小幅回落,非常不容易。

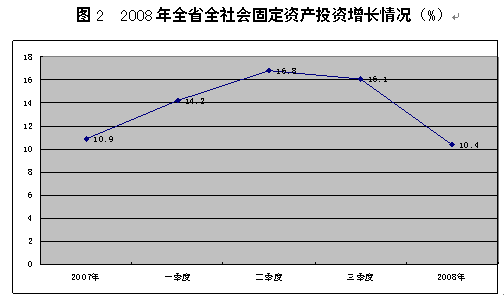

分季度(均为累计数)情况看,投资增幅基本上呈现出先提高后回落的轨迹(见图2)。上半年虽有1-2月的冰雪灾害,但投资基本上没有受到太大的影响,增幅是上升的,从2007年的10.9%提高2008年上半年的16.8%,这也是全年增长的最高点。下半年尤其是第四季度,随着金融危机对我省实体经济影响的加剧和房地产投资增幅快速回落等的影响,投资增幅开始回落且幅度加大,全年增长10.4%,是2008年各季的最低点。年度间增幅高低落差6.4个百分点,明显高于前几年3个百分点的落差,波动幅度加大。

3.房地产投资在调整中发展。2008年,全省房地产开发投资1999亿元,比上年增长9.8%。与2005年的7.6%、2006年的8.1%较为接近,比2007年的15.7%低5.9个百分点。近几年来全省房地产开发投资基本上处于一个相对稳定的低速增长的调整期,与2004年以前各年份的高增长变化较大。这种调整,对于抑制房地产业的盲目投资冲动,促进房地产市场的健康有序发展应该是有利的。

4.国有和非国有投资增幅差缩小,其对投资增长的重要性凸现。在严峻的经济形势下,面对诸多不确定因素,民营资本的投资行为更趋谨慎。而政府为了实现宏观经济目标,国有资本的投资力度会加强,其重要性在逆境中凸现。我省民营资本历来活跃,其投资增幅在一般年份要远高于国有投资。2008年,国有投资与非国有投资增幅差为1.7个百分点,而2007年两者差距达到11.7个百分点,充分显示了在危机面前,国有资本的中流砥柱作用。

二、固定资产投资运行的主要特点

2008年,全省限额以上固定资产投资8523亿元,比上年增长10.6%,增幅比上年回落0.2个百分点。运行的主要特点如下:

1.2008年全省限额以上第一产业投资增幅高开低走,波动较大。2008年,全省限额以上第一产业投资35.8亿元,比2007年增长8.5%,增幅比上年回落42.1百分点。从全年看,第一产业投资增幅高开低走,波动较大。2008年开局之时,即1-2月增长达到近2倍,这也成为第一产业投资增长的最高点。随着时间的推移,增幅逐月回落,且幅度较大,甚至在1-11月出现下降2%的情况。

在第一产业投资中,农业下降9.9%,林业下降17.7%,渔业增长11%,农林牧渔服务业增长4.2%,增幅分别比去年同期回落25.8、64.8、29.8和85.3个百分点,回落幅度均比较大。

第一产业投资增长波动较为剧烈,一是因为第一产业投资总额较小,不到36亿元,只占限额以上投资的0.42%。基数小,容易受对比基数的影响而引起投资增幅的波动;二是第一产业尤其是农产品的生产与销售作为完全竞争性领域,虽有政策扶持,但对价格比较敏感,易受国际国内价格左右,农产品的价格在某种程度上决定着投资意愿和投资的积极性,也就是决定着投资额。畜牧业的投资增长就是非常典型的例子。2007年时,畜牧业下降2.3%,是第一产业投资中惟一出现下降的行业,但到了2008年,随着2007岁末和2008年初肉制品价格的高涨,激发了畜牧业的投资积极性。畜牧业投资形势发生了逆转,从下降转为猛增,2008年1-3月增长了4倍,后随肉制品价格的回落与走稳,畜牧业的投资也出现回落,全年增长1.4倍,大大低于一季度的增幅,但与2007年相比,增幅仍有较大提高,是第一产业中惟一属于增幅提高的行业;三是受金融危机的影响,全省投资增幅全面回落,第一产业也不可避免的受到冲击与影响。

2.食品饮料类和部分装备制造业投资增势良好,高耗能行业大幅回落。2008年,全省限额以上第二产业投资3936亿元,比上年增长8.8%,增幅比去年回落3.1个百点。其中,工业和制造业投资分别为3910、3401亿元,分别增长8.5%和12.4%。

随着全球性金融危机对我省实体经济影响的蔓延,工业企业效益下滑,企业家的投资信心和投资意愿出现下降,制造业投资增幅自2008年年初高开后,基本呈现逐月回落的态势,增幅超过25%的行业也日见稀少,目前30个制造业行业中仅有5个行业投资增幅超过25%,而在一季度时有13个行业投资增长超过25%。

制造业投资增幅虽呈回落态势,但相比而言,在全省投资的三大重点领域(即制造业、房地产开发投资、基础设施投资),其增长情况属于最好的,分别比房地产开发投资和基础设施投资的增幅高出2.6、5.4个百分点。并且其投资结构按照科学发展观的要求,不断调整优化。一是与生活息息相关的食品饮料类制造业受金融危机的影响相对较小,其投资仍保持较快的增长。2008年,农副食品加工业、食品制造业、饮料制造业分别增长29.2%、23.9%和23.4%,接近或超出制造业投资增幅的2倍;二是重点扶持的部分装备制造业投资增速相对较快,如交通运输设备制造业、通信设备计算机及其他电子设备制造业、专用设备制造业等行业的投资分别增长35.4%、24.1%和16.3%;三是高耗能行业投资增幅大幅回落,个别行业已开始出现下降现象,有利于缓解节能降耗的压力。2008年,黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业分别增长2.0%、29.6%,增幅分别比上半年回落21.3和26.1个百分点,石油加工炼焦及核燃料加工业下降14.7%,比上半年回落达67.4个百分点。

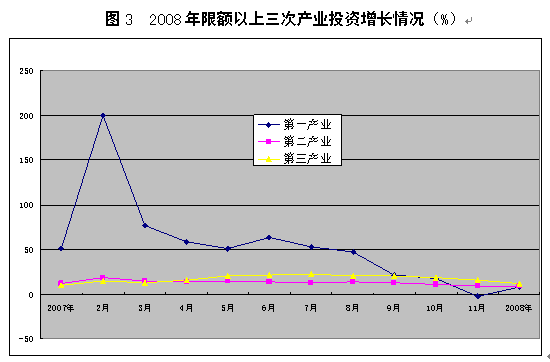

3.第三产业投资增幅在三次产业中处于领先。2008年,全省限额以上第三产业投资4551亿元,比上年增长12.3%,增幅比去年提高2.7个百分点,是2008年三次产业中惟一增长加快的产业。其增幅也分别比第一产业、第二产业增幅快3.8和3.5个百分点(见图3)。而在2007年,第三产业投资增幅分别落后于第一产业、第二产业41、2.3个百分点。

注:各月数据均为累计数。

第三产业投资增幅领先,一是得益省委省政府的政策支持。近几年,省委、省政府把发展现代服务业作为新的经济增长点和结构调整的战略重点,有力推进了第三产业投资的较快增长;二是2007年房地产市场的火爆带动了房地产开发投资,对第三产业投资增长作出很大贡献。随着三季度后房地产投资增幅的回落,第三产业投资增长也出现较大的回落,但因权重较大,对全年增长仍有较大贡献;三是第三产业主要面对国内市场,外向度低,受金融危机的影响相对较小。

在第三产业中,金融业、科学研究技术服务和地质勘查业、公共管理和社会组织、文化体育娱乐业、水利环境和公共设施管理业投资增幅居前,分别增长1.0倍、1.0倍、39.4%、33.2%和26.4%。

4.社会民生工程类基础设施投资增长相对较快。2008年,全省限上基础设施投资2370亿元,比上年增长7.0%。随着对改善社会民生等问题的日渐重视,我省民生工程类建设加速推进。其中,占基础设施投资比重最大的水利环境和公共设施管理业投资813亿元,增长26.4%;文化艺术业投资增长61.6%;体育设施投资增长18.6%;卫生设施投资增长15.9%,均明显高于全社会和限额以上固定资产投资的增幅。

5.投资资金来源增幅低于投资增幅,投资资金较为严峻。虽然,第三季度以来,中央采取适度宽松的货币政策,降低利率和银行存款准备金率,信贷银根放松,但企业、金融机构陷入“两难境地”,即银行愿意放而企业不愿意也不敢贷,企业想贷的而银行又不愿意也不敢放,投资资金仍全面吃紧。2008年,本年资金来源增长4.9%,增幅比上年低11.4个百分点。资金来源增幅与投资增幅的差距在扩大。一季度两者差2.4个百分点,上半年相差2.1个百分点,前三季度相差4.3个百分点,全年相差达到5.7个百分点。在本年资金来源中,国内贷款和自筹资金分别增长5.8%、11.1%,利用外资和其他资金来源分别下降8.2%、15.7%。

6.本年新开工项目个数和计划总投资下降,但降幅比1-11月有所缩小。2008年,全省限上施工项目25892个,增长6.1%,增幅比去年提高1.3个百分点。其中,本年新开工项目12227个,下降0.7%,降幅比1-11月缩小2.9个百分点;新开工项目计划总投资5187亿元,下降10.6%,降幅比1-11月缩小0.1个百分点。新开工项目个数和计划总投资降幅的缩小,是否预示着投资形势略有好转,这还有待于进一步监测分析。

三、当前投资领域值得关注的主要问题和2009年投资形势展望

当前浙江投资领域值得关注的突出问题有两个:一是投资增长较为乏力。2008年全省全社会固定资产投资扣除投资价格指数,实际增幅仅为1%多点,投资增幅不到全国水平的一半,甚至不到有些省份的四分之一;二是房地产销售形势严峻。2008年以来,全省商品房销售面积逐月持续回落,严重影响到房地产业的健康稳定发展。

目前,世界金融危机的影响还没有结束,对我国我省经济的影响正在加深,对我省投资的影响也将进一步显现出来,2009年的投资增长仍将面临严峻的形势。一是由于新开工项目是投资增长的保证和先行指标,2008年新开工项目个数和计划总投资的下降,结转到2009年的工作量必将减少;二是房地产开发投资可能会保持下行趋势。2008年由于商品房销售不畅,销售面积降幅逐月扩大,房地产企业资金紧张,很多企业都削减了2009年的计划开发量,房地产开发投资增速可能会继续下降,进而影响到整个投资的增长;三是资金面紧张。2008年在限上投资资金来源中,自筹和其他资金占75%,其中,绝大部分是企业的利润,在今年经济的大背景下,企业经济效益下滑,利润增长下降,影响了下一步投资资金来源,制约了2009年投资的增速;四是经济运行的诸多不确定因素制约着企业家的投资意愿和投资信心,进而影响到投资的增长。

虽然面对复杂的经济形势和诸多不利因素,但也有很多促进投资增长的有利因素,其中最重要的有:一是能力与信心。在党中央、国务院的英明领导下,中国驾驭市场经济、实现宏观经济目标的能力不断增强,中国有信心率先走出低谷,保持国民经济又好又快地发展;二是政府大规模的扩大内需计划,尤其是2009、2010年将加大对基础设施和民生工程的投入;三是省委省政府加快发展现代服务业战略部署的进一步贯彻落实,必将掀起第三产业的投资热潮。

综合上述有利和不利的因素,2009年上半年投资增长将会是最艰难的时期,下半年情况可能会有所好转。