绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

2008年以来,在国际经济形势面临巨大压力的情况下,我省以科学发展观统领经济社会发展全局,认真贯彻落实党的十七大和省第十二次党代会精神,深入实施“创业富民,创新强省”总战略,全省固定资产投资保持较为平稳的运行态势。前三季度,全省全社会固定资产投资6239亿元,比去年同期增长16.1%,增幅比去年同期和今年一季度分别提高4.3和1.9个百分点,但比上半年回落0.7个百分点。

一、前三季度投资运行形势及其主要特点

前三季度,全省限额以上固定资产投资5834亿元,比去年同期增长16.5%,增幅比去年同期、去年全年、一季度分别提高6.1、5.7和2.4个百分点,但比上半年回落1.4个百分点。今年以来全省投资增长基本呈现先上升后回落的运行态势。主要运行特点:

1.第一、第三产业投资增长相对较快。前三季度,全省限额以上第一产业投资24亿元,比去年同期增长21.6%。其中,畜牧业投资增长高达3.6倍,农业投资增幅也有30.9%;限额以上第三产业投资3019亿元,增长20.2%。其中,租赁和商务服务业、科学研究技术服务和地质勘查、金融业等行业投资快速增长,增幅分别为59.3%、44.7%和1.7倍。房地产业投资增长20.4%。

2.制造业投资增幅略有下降。前三季度,全省限额以上第二产业投资2791亿元,比去年同期增长12.7%。其中,制造业投资2439亿元,增长16.2%,增幅比上半年的16.8%略有下降。30个制造业行业中,有6个行业投资出现下降,7个行业投资增长超过30%,增速处于前3位的是化学、有色金属、交通运输设备制造业,分别增长55.8%、45.9%和42.1%;与人民生活息息相关的几类制造业投资增长也较快,如食品加工、食品制造和饮料,分别增长30.1%、32.7%和23.7%;装备制造业投资中,交通运输设备、专用设备、通信电子行业增长相对较快,分别增长42.1%、27.6%和30.0%;电气机械业投资增长较为缓慢,仅增长8.5%;金属制品、通用设备制造业投资增幅基本处于整个制造业的平均水平,分别增长17.0%和14.6%;而仪器仪表业投资则出现了下降,比去年同期下降了0.3%。

3.基础设施投资增速放缓。前三季度,全省限额以上基础设施投资1536亿元,比去年同期增长14.5%,增幅比去年同期上升17.0个百分点,但比上半年的17.8%出现一定程度的回落。其中,水利环境公共设施管理业增长32.2%,由于其权重大(占基础设施投资比重达34.4%),其快速增长对全部限上投资增长的拉动作用非常明显。在基础设施投资中,增长较快的还有电信和其他信息传输服务业、文化艺术业,分别增长30.3%和51.3%。九大类基础设施中投资出现下降的是电力燃气及水的生产供应业、广播电视电影音像业,分别下降7.0%和30.2%。

4.区域投资发展仍不平衡。从限额以上投资看,前三季度,我省11个设区市投资均保持一定的增长,增长最快的是舟山市,增幅达到49.9%;杭州、衢州的增长也相对较快,在20%到30%之间;嘉兴、金华、湖州、绍兴、宁波、丽水增长在10%到20%之间;而台州、温州则较为缓慢,增幅仅为个位数。增幅最低市与最高市相差45.1个百分点,差距较大。

二、前三季度房地产运行形势及其主要特点

前三季度,全省房地产开发投资1370亿元,比去年同期增长19.0%,增幅与去年同期和今年上半年相比,分别提高4.0和1.0个百分点,但比1-7月、1-8月分别回落1.0和0.1个百分点。主要特点有:

1.中小户型住房建销两旺。随着房地产调控政策的进一步贯彻落实,我省中小户型住房建设速度明显加快。前三季度,全省90平方米以下住宅投资250亿元,比去年同期增长1.2倍;其施工面积、新开工面积和竣工面积分别增长98.7%、72.7%和1.7倍。同时,90平方米以下住宅销售情况也相对较好,90平方米以下住宅销售面积增长91.5%,销售额增长1.7倍。

2.开发土地面积、购置土地面积、施工面积以及新开工面积等房地产先行指标增长较为明显。前三季度,全省房地产本年完成开发土地面积和购置土地面积分别增长18.7%和34.0%;房屋施工面积17524万平方米,增长8.3%,其中住宅增长5.3%;房屋新开工面积3765万平方米,增长19.2%,其中住宅增长16.7%。

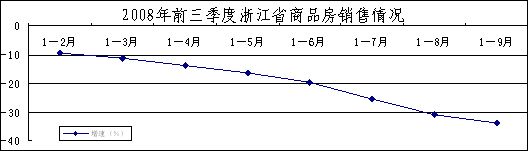

3.商品房销售形势日益严峻。与房地产开发投资保持平稳增长形成强烈反差的是商品房销售降幅不断扩大,销售情况不容乐观。前三季度,全省商品房销售面积2030万平方米,比去年同期下降33.6%,降幅呈逐月扩大趋势(见下图)。其中,住宅销售面积下降35.8%,办公楼下降16.4%,商业营业用房下降20.0%。

4.资金来源增幅回落。前三季度,房地产开发投资本年资金来源2098亿元,比去年同期增长2.7%,增幅分别比一季度、上半年回落4.3和5.6个百分点。其中,国内贷款增长4.8%,增幅比上半年回落2.2个百分点;自筹资金增长29.6%,增幅比上半年提高9.6个百分点;主要来自于购房者的其他资金来源下降7.3%,降幅比一季度、上半年分别扩大12.3和11.3个百分点。

三、当前投资和房地产领域值得关注的问题

1.新开工项目个数再次出现下降。前三季度,全省限额以上施工项目22338个,比去年同期增长6.1%。其中,本年新开工项目8782个,从1-8月的微增又转为下降,下降1.9%。从限额以上新开工项目计划总投资情况看,限额以上本年新开工项目计划总投资3413亿元,下降11.8%,值得注意的是,与1-6月、1-8月的下降8.8%和8.6%相比,降幅再次出现扩大。

2.商品房销售出现显著下降,市场观望气氛浓厚。前三季度,我省房地产投资平稳增长,而商品房销售却出现大幅下降的局面。目前市场成交低迷,观望气氛浓厚,应该引起我们高度关注。如果商品房开发存在的结构性矛盾得不到根本性解决,销售下降的局面得以延续,将会不可避免的影响到下一阶段我省房地产投资的平稳发展势头,还会对整个宏观经济运行和社会稳定带来不利影响。

3.工业投资增长继续下滑。前三季度,限额以上工业投资2777亿元,比去年同期增长12.7%。限上工业投资以1-2月增长18.1%开局,之后基本呈增幅逐步回落的态势,一季度、上半年的增长分别为15.0%和14.0%。工业投资是我省投资的重点领域,其增幅逐步回落将会对未来我省投资的适度增长产生较大的压力,也给今后一段时期产业发展后劲带来影响,应该引起我们足够的重视。

4.部分高耗能、高污染行业投资增长反弹较为明显,节能减排压力加大。从前三季度情况看,目前我省仍然有一些高耗能、高污染行业投资增长较快,如有色金属、化学等行业投资增长都超过45%。高耗能、高污染行业投资的快速增长,加剧了我省能源、资源和环境的压力,将进一步加大节能降耗、减排任务完成的难度。

5.近期国家出台的逐步宽松的宏观政策的实施对我省投资尤其是房地产业的后续影响。进入下半年,随着国际经济环境的逐步恶化、国内企业效益的不断下滑,资金来源的日趋紧张以及证券市场以及房地产市场的持续低迷,我国政府逐步出台相关信贷政策措施稳定经济运行。央行近期宣布从10月9日起,下调一年期人民币存贷款基准利率各0.27个百分点,同时宣布下调人民币存款准备金率,这是一个月之内连续两次降息;此外今年7月初,国家批准我省正式启动小额贷款公司试点工作,经过历时2个月的筹备,首批10家小额贷款公司已经陆续亮相;针对目前房地产市场出现的销售不畅的局面,部分地方政府积极救市,杭州市出台了《关于杭州市房地产市场健康稳定发展的若干意见》,力促稳定房地产市场。这些政策措施的陆续实施,可以看出我国从严的信贷政策在执行方面有放松的迹象,这将有力缓解企业资金的压力,对保证固定资产投资的适度增长具有重要作用,尤其是对房地产市场的意义更大,有助于恢复市场信心和交易量,但目前市场仍处于观望和博弈阶段,对市场的影响程度及实际效果值得我们继续密切观察。

四、对目前我省商品房销售低迷原因的几点分析

1.2007年前三季度销售火爆,使得今年同期的对比基数相对较大,在一定程度上造成增幅下降较大的局面。2007年9月份以前,由于受股市财富效应、居民心理预期等各因素的影响,我省商品房销售形势一片大好,其中2007年前三季度商品房销售面积同比增长达到43.7%。因此这一段时间商品房销售情况火爆的行情使得今年同期的对比基数相对较大。2007年9月27日,央行、银监会出台了《关于加强商业性房地产信贷管理的通知》,即提高了第二套(含)以上住房贷款的首付款比例和利率水平来稳定我国房地产的运行情况。此后,我省商品房销售情况逐步下滑。由于上年同期基数较大的影响,今年以来我省商品房销售面积一直处于负增长状态,且降幅逐步加大。

2.股市暴跌,企业效益下滑,居民财富持续缩水、由次贷危机引发的国际金融危机等因素也在一定程度上造成销售面积的回落。股市火爆,赚钱效应非常明显,为商品房销售火爆起到推波助澜的作用。但随着今年股市的暴跌,财富严重缩水,对房地产销售影响造成较大影响。此外,次贷危机对我国的后续影响日渐显露,企业效益下滑,对房地产市场也产生了不利的影响。

3.部分知名房产开发商相继采取“打折、降价”等促销方式,加重了市场的观望气氛。面对今年以来我国部分地区相继出现的商品房销售不畅的局面,以“万科”为代表的部分房地产开发商在各城市相继采取了降价、打折销售等多种促销手段来加大销售力度,以加快本企业的资金回笼。这一现象,先是发生在深圳、广州等城市,之后也蔓延到浙江。面对部分商品房价格下跌的市场氛围,购房者持币观望的气氛更为浓厚,在很大程度上影响了商品房的销售进度。

4.从深层次分析:城镇居民的收入水平对目前较高的房价不能形成较强的支撑。按照2007年我省及各市城镇居民可支配收入和每户家庭成员数3人计,采用今年前三季度我省及各市住宅平均价格,一套住宅平均建筑面积(100平方米),可以计算出我省目前的房价收入比大致为10.3∶1,大大高于国际公认的合理区间(3-6)。从各市的情况看,杭州和温州的房价收入比最高,均为13.8∶1;宁波、台州和丽水的这一比例在都在10以上;衢州和湖州的房价收入比相对较低,均低于7。尽管考虑到目前我国经济社会发展的一些实际情况,我省房价收入比相对偏高也是不争的事实。

五、全省投资增长的趋势及展望

根据今年前三季度投资运行情况和投资运行规律,结合当前严峻的国际国内宏观经济环境,工业企业景气指数大幅下降、房地产投资是否仍旧会保持当前增长势头等不确定因素,我省投资形势依然比较严峻,但同时也面临着不少有利因素,特别是各级党委、政府的高度重视,如下半年我省一批重大项目已经相继开工、加快发展服务业战略决策的深入实施等等。如果四季度国际国内经济环境不发生较大的变化,不出台鼓励性措施,预计今年全年我省投资增幅会比前三季度有所回落。

从房地产投资看,我省房地产发展尽管面临着很多的不确定因素,比如市场观望气氛浓厚、地产业企业家信心遭受重创、股市财富效应的继续弱化等等。但同时受我省经济社会保持又好又快发展,人民生活水平不断提高,一系列针对房地产业利好消息陆续出台等有利因素的影响,预计全年我省房地产投资将继续呈现相对平稳的增长态势,但增幅会比前三季度有所回落。