绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

浙江是建筑业大省,资质以上建筑业企业每年承接的施工建设任务占国内市场的十分之一强,建筑业总产值、实现利税连续多年位居全国第一。2007年浙江建筑业继续保持良好的发展态势,资质以上建筑业企业总产值6971.7亿元、实现利税总额402.1亿元,分别比上年增长23.3%和21.4% ,为浙江经济又好又快发展起到了积极的促进作用。

非国有建筑企业â作为浙江建筑业的主体力量,2007年非国有建筑企业各项指标占全省的比重均已达95%左右,非国有建筑业的持续、快速发展带动了浙江整个建筑业的快速发展。

一、浙江非国有建筑业企业基本概况

2007年浙江非国有建筑业企业共有4123家,占全省总量的95.2%,建筑业总产值、实现利税总额分别占全省的94.1%和94.7%,注册资本、平均人数分别占全省的92.9%和96.0%(见表1),各项指标所占比重比上年提高0.5-0.7个百分点。

表1 浙江非国有建筑企业基本情况

指 标 | 2007年 | 2006年 | 比重+-百分点 | ||||

合计 | 其中:非国有 | 非国有比重% | 合计 | 其中:非国有 | 非国有比重% | ||

企业个数(个) | 4333 | 4123 | 95.2 | 4129 | 3901 | 94.5 | 0.7 |

建筑业总产值(亿元) | 6971.7 | 6563.4 | 94.1 | 5655.7 | 5281.6 | 93.4 | 0.7 |

利税总额(亿元) | 402.1 | 380.8 | 94.7 | 331.1 | 311.1 | 94.0 | 0.7 |

注册资本(亿元) | 796.2 | 739.3 | 92.9 | 698.6 | 645.1 | 92.3 | 0.6 |

平均人数(万人) | 400.7 | 384.5 | 96.0 | 354.1 | 338.3 | 95.5 | 0.5 |

近年来浙江非国有的比重逐年上升,平均每年提高1-2个百分点。2007年建筑业非国有主要经济指标的比重都在95%左右,比2005年平均提高4个百分点,比2000年平均提高近10个百分点(见表2)。

表2 浙江非国有建筑企业比重及变化情况

指 标 | 非国有占全省建筑企业比重(%) | 2007年比2005年+- 百分点 | 2007年比2000年+-百分点 | ||

2007年 | 2005年 | 2000年 | |||

企业个数 | 95.2 | 92.8 | 88.3 | 2.4 | 6.9 |

建筑业总产值 | 94.1 | 88.8 | 85.3 | 5.3 | 8.8 |

利税总额 | 94.7 | 87.8 | 81.9 | 6.9 | 12.8 |

注册资本 | 92.9 | 90.3 | 85.3 | 2.6 | 7.6 |

平均人数 | 96 | 91.7 | 84.3 | 4.3 | 11.7 |

浙江非国有建筑业的比重相当高,与全国平均水平比较,主要经济指标均高出全国平均水平20-30个百分点,其中非国有建筑业产值占全部产值的比重比全国高出29.7个百分点。

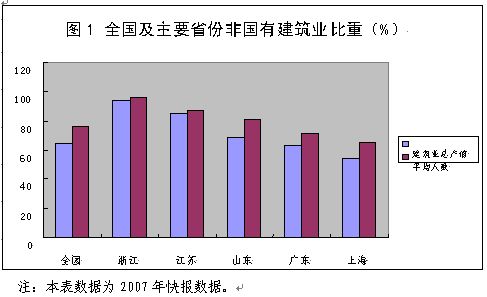

与建筑业较为发达的省份相比,浙江非国有建筑业的比重也处于领先位置。山东、江苏各拥有建筑业企业5000多家,广东省拥有4039家建筑业企业,都是属于建筑业发达的省份。从建筑业主要经济指标分析,这些省的非国有比重基本在60-85%之间,上海则在65%,而浙江在95%左右(见图1)。

二、2007年非国有建筑业发展的主要特点

2007年浙江建筑业企业继续在国内建筑市场保持较高的市场占有率和品牌优势,取得了良好的社会效益和经济效益。

(一)国内市场占有率优势明显

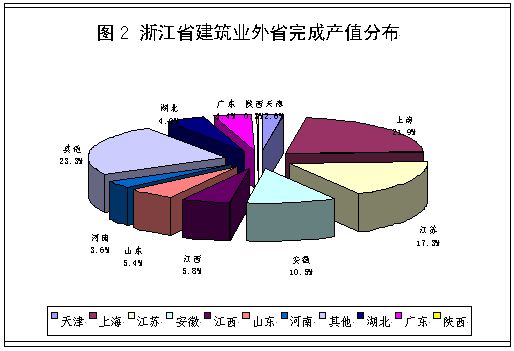

2007年浙江资质建筑业企业建筑业总产值占全国的13.6%,资质以上建筑业企业国内市场占有率全国第一,比第二位的江苏省高0.6个百分点。随着“走出去”发展战略的不断深入,省外市场开拓力度日益加大,浙江建筑业企业在外省建筑业市场的规模和影响力不断扩大。2007年浙江非国有建筑业企业在省外完成产值2946.4亿元,比上年增长32.6%;占全省非国有建筑业总产值的比重高达44.9%,比上年提高2.8个百分点。非国有建筑企业认真贯彻省委、省政府“主动接轨上海,积极参与长三角合作与交流”的战略决策,2007年浙江非国有建筑企业在上海、江苏两个市场分别完成建筑业产值达646.1亿元、509.7亿元,占非国有省外完成产值的三分之一强。安徽(308.4亿)、江西(172.3亿)、山东(160.3亿)、湖北(143.9亿)等百亿市场规模继续扩展,并新增广东(128.9亿)和河南(106.0亿)两个百亿市场。目前浙江建筑业省外超百亿市场已经达到8个。浙江非国有建筑业省外市场分布全国30个省份,并以东部地区为主,上海为最大,省外区域市场主要集中于下图(见图2)的十个省份,占非国有建筑企业全部省外产值的76.7%。坚持走出去的战略对浙江建筑业的平稳快速发展起到了扩展、补充市场的作用,更为各地区的城市建设和浙江的经济发展作出了重要贡献。

(二)高资质企业产业集中度提高

产业集中度不断向高资质企业汇集,高资质建筑企业优势凸现。2007年非国有建筑企业特级、一级资质建筑业企业387家,其中特级企业36家,是全国各省市中最多的。2007年特、一级非国有建筑业产值、利税总额、资产总计分别占全省非国有的63.2%、55.3%、49.9%,比重比上年分别提高3.4、2.2、4.5个百分点。中天建设集团有限公司是浙江建筑业的龙头老大,2007年建筑业总产值达148.9亿,实现利润5.2亿,紧随其后的是浙江中成建工集团有限公司(95.8亿元)、浙江宝业建设集团有限公司(93.6亿元),龙元建设集团股份有限公司(80.6亿元)、这三家建筑产值都达八十亿以上。产值五十亿以上的较大规模的特级总承包建筑业企业共16家。

高资质企业规模扩大和产值超亿元企业队伍的不断壮大,使浙江建筑业呈现兴旺发达的良好态势。2007年非国有建筑业企业超亿元企业已达1038家,比上年增加了193,其中产值超10亿元的骨干建筑企业118家,比上年增加了15家。龙头骨干企业促进了资金、技术、人才的集中,提升了浙江建筑业的产业集中度,提高了浙江建筑业的区域竞争力,对浙江建筑业做大做强起到了示范效应和带动作用。

(三)私营建筑企业已占非国有半壁江山

随着改制进程的进一步深入,非国有建筑业企业所有制呈现多元化,且结构变化明显。有限责任公司和私营企业成为浙江非国有建筑业企业的主体,比重不断扩大,特别是私营建筑企业发展迅猛,企业个数和完成施工任务都占全省非国有半壁江山。2007年私营建筑业企业2864家、有限责任公司1019家,分别占全省非国有企业的69.5%和24.7%;建筑业总产值分别为3133.4亿元和2556.6亿元,分别占全省非国有建筑业产值的47.7%和39.0%。随着企业产权制度改革的进一步深入,私营企业增长迅速,2007年私营企业个数和建筑业产值分别比上年增长8.1%和33.1%。集体企业和股份合作企业继续下滑,分别比上年下降了10.2%和35.3%,所占比重也越来越低(详见表3)。

表3 浙江非国有建筑业按经济类型分类企业个数与完成产值

登记注册类型分 | 2007年年 | 2006年 | 个数变化(±%) | 产值变化(±%) | ||

企业个数(个) | 建筑业产值(亿元) | 企业个数(个) | 建筑业产值(亿元) | |||

总计 | 4123 | 6563.4 | 3901 | 5281.6 | 5.7 | 24.3 |

集体企业 | 114 | 98.9 | 127 | 116.3 | -10.2 | -15.0 |

股份合作企业 | 22 | 11.2 | 34 | 20.9 | -35.3 | -46.4 |

联营企业 | 13 | 5.9 | 14 | 6.2 | -7.1 | -4.8 |

有限责任公司 | 1019 | 2556.6 | 995 | 2097.8 | 2.4 | 21.9 |

股份有限公司 | 60 | 713 | 49 | 615.4 | 22.4 | 15.9 |

私营企业 | 2864 | 3133.4 | 2650 | 2390.4 | 8.1 | 31.1 |

港澳台商投资企业 | 17 | 9.5 | 19 | 11.7 | -10.5 | -18.8 |

外商投资企业 | 14 | 34.8 | 13 | 22.8 | 7.7 | 52.6 |

(四)“建筑之乡”集聚效应明显

1994、1996、2005年省政府先后命名的十二个“建筑之乡”(东阳、上虞、绍兴、象山、诸暨、萧山、温岭、嵊州、临海市、义乌市、慈溪市、鄞州区),是非国有建筑企业的集聚地,“建筑之乡”中非国有建筑企业产值的比重高达99%。2007年十二个“建筑之乡”主要经济指标占到全省总量的50%左右,其中建筑业总产值3611.0亿元、出省完成产值2163.8亿元,分别占全省的55.0%、73.4%;利税总额占全省的53.8 %。上虞市、东阳市、绍兴县、萧山区、诸暨市、象山市等六个“建筑之乡”2007年建筑业产值超过300亿(详见表4)。“建筑之乡”外向型比重高,有八个“建筑之乡”出省完成建筑业产值占当年完成产值的55%以上,最高的上虞市达76.8%。

表4 2007年12个建筑之乡主要指标完成情况

指 标 | 建筑业 总产值(亿元) | 比上年增长% | 在外省 完成产值(亿元) | 比上年增长% | 利润总额(万元) | 比上年增长% | 税金总额(万元) | 比上年增长% |

上虞市 | 598.6 | 24.8 | 459.8 | 29.0 | 155554 | 18.0 | 172292 | -5.2 |

东阳市 | 551.5 | 26.2 | 344.7 | 36.0 | 173114 | 29.6 | 178050 | 30.3 |

绍兴县 | 574.4 | 40.1 | 397.3 | 48.9 | 132628 | 28.4 | 165318 | 33.9 |

萧山区 | 524.0 | 66.0 | 172.0 | 95.5 | 151936 | 99.6 | 136470 | 44.3 |

诸暨市 | 450.1 | 26.9 | 332.8 | 32.1 | 87752 | 23.1 | 139944 | 39.0 |

象山县 | 303.2 | 30.1 | 180.4 | 105.0 | 88459 | 16.2 | 75670 | -20.0 |

温岭市 | 216.1 | 12.7 | 154.2 | 22.1 | 66682 | 20.7 | 62693 | 26.8 |

义乌市 | 83.1 | 21.8 | 17.3 | 981.2 | 32800 | 24.1 | 27499 | 22.8 |

嵊州市 | 80.3 | 14.7 | 59.7 | 17.3 | 24661 | 20.6 | 24905 | 14.0 |

临海市 | 79.2 | 29.2 | 36.9 | 45.3 | 18496 | 20.8 | 21654 | 23.1 |

慈溪市 | 76.7 | 19.7 | 6.0 | -13.0 | 31080 | 39.1 | 24616 | 15.1 |

鄞州市 | 73.8 | 15.5 | 2.7 | -54.2 | 29000 | 0.4 | 28000 | -2.4 |

合计 | 3611.0 | 32.4 | 2163.8 | 36.8 | 992162 | 32.3 | 1057111 | 22.7 |

(五)工程建设质量、管理水平提高

为提高建筑行业整体素质,行业协会加强对建筑企业职业经理人、项目经理以及施工安全员的培训,从业水平不断提高。浙江非国有建筑业企业一级建造师从2006年的354人增加到2007年的1.1万人[1];2007年有资质证书的项目经理7.5万人,比上年增长5.6%。从业人员素质的改善和先进技术、工艺的应用,促进了浙江的工程建设管理水平的提高。劳动生产率由2006年的15.6万元/提升到2007年的17.1万元/人。12座奥运场馆中有5座由浙企参建,其中著名的“鸟巢”、“水立方”钢结构工程就是浙江的钢结构建筑企业承建的。2007年浙江建筑业企业承接单项合同额亿元以上的项目个数1369个,比上年增加302个。

我省建筑业企业施工建造的10项工程获得了2007年度全国建筑工程质量的最高荣誉奖——“鲁班奖”,获国家优质工程金奖1项,获国家优质工程银质奖15项;创浙江优质工程奖“钱江杯”120项;创出“白玉兰”“楚天杯”等一大批省(部)级优质工程。有10家企业在20年间因获得三项以上“鲁班奖”而被授予“创鲁班奖工程特别荣誉企业”的称号,多家企业、企业经理、项目经理被评为国家、省级先进。

(六)经济效益平稳增长

随着建筑业总体规模的扩张,企业经济效益也呈现稳定增长态势。2007年非国有建筑业实现利税总额380.8亿元,增长22.4%(见表5)。从表5可看出,2005-2007年人均创利税、人均增加值逐年增长,资产负债率逐年下降。2007年人均创利税达9904元,人均增加值33879元,分别比上年增长7.7%和7.2%;资产负债率63.0%,比上年下降了0.3个百分点。效益指标稳健攀升。建筑业是微利行业,近三年建筑业产值利润率、产值利税率变化很小,基本维持在2.7%和5.7%的水平(见表5)。

表5 2005-2007年非国有建筑企业经济效益情况

年份 | 人均利税(元) | 人均增加值(元/人) | 产值利润率(%) | 产值利税率(%) | 资产负债率(%) |

2007 | 9904 | 33879 | 2.7 | 5.8 | 63.0 |

2006 | 9198 | 31590 | 2.7 | 5.9 | 63.3 |

2005 | 8528 | 30256 | 2.8 | 5.8 | 64.1 |

三、存在的不足和难点

我省建筑业目前正处于一个转型、升级的历史发展时期,原有的体制、机制等先发优势正在弱化,面临再创业和再发展的时机。要继续保持我省建筑业全面、协调、可持续发展,应及时发现并正视前进中的问题。

(一)建筑市场秩序不够规范

建筑市场无序竞争依然存在,政府投资行为不规范,社会业主投资行为无约束,导致建筑市场混乱。建筑施工企业在建设上的弱势地位加剧,业主压级压价、带资垫资、拖欠工程款、肢解发包,一些专业管理部门垄断发包。无序竞争必将影响建筑企业的正常健康发展。2007年浙江非国有建筑业企业年末被拖欠的工程款达412.1亿元,占全省非国有建筑业工程结算收入的7.4%,比上年增长14.3%,其中竣工工程拖欠达225.3亿元,增长20.5%。拖欠工程款增加,不仅增大了建筑企业的负担,一定程度上造成企业资金运作困难,而且也恶化了社会信用环境,拉长了债务链。

(二)技术创新能力不足

目前浙江建筑业企业主要依靠加大资本、劳动力等要素投入获得总产出的增加,技术进步的贡献率还比较低。首先是机械装备水平偏低,2007年非国有资质建筑业企业技术装备率6169元/人,动力装备率2.7千瓦/人,大大低于全国平均水平,两项指标均处全国倒数位置。生产规模的扩张不是以技术装备为基础的,走的劳动密集型路子。其次是科技应用和创新能力较弱,科技投入不足,缺乏自主知识产权的专有技术和专利技术,缺乏核心技术储备。再次是人力资源匮乏,一专多能、高层次复合型人才紧缺。相当多的企业看重规模、产值,通过低价竞争来获得业务,处于低端市场,经济增长方式粗放。建筑行业继续以传统的房屋建筑类为主,大土木和设计、施工、监理全过程运作模式尚在起步阶段,施工的技术含金量和产品附加值不高,高端市场开拓缺乏。

(三)行业结构不尽合理,房建企业比重过高

浙江建筑企业仍以房屋建筑为主要市场,房屋建筑行业中建筑业企业特别是高资质建筑企业比较集中。36家非国有特级资质建筑业企业有34家属于房屋工程建筑业,全省最大的前10强企业均为房屋工程建筑业企业。2007年非国有中房屋建筑业工程结算收入占非国有的75.0%,铁路、道路、隧道和桥梁工程建筑类占12.4%,其他行业均不足3%。

然而,房屋工程建筑业又是建筑行业中平均效益最低的。2007年非国有房屋工程建筑业产值利税率5.2%、人均利税8793元、技术装备率4590元/人、动力装备率2.0千瓦/人,低于建筑行业中其他任何一个行业(见表6)。由于房屋工程建筑业比重超过75%,拉下了整个行业的效益水平。

表6 2007年非国有建筑业分行业主要效益指标

指 标 名 称 | 按总产值计算的劳动生产率(元/人) | 产值 利税率(%) | 人均利税(元/人) | 技术 装备率(元/人) | 动力 装备率 (千瓦/人) | |

总 计 | 170703 | 5.8 | 9904 | 6170 | 2.7 | |

房屋和土木工程建筑业 | 170012 | 5.7 | 9638 | 6024 | 2.6 | |

房屋工程建筑业 | 167706 | 5.2 | 8793 | 4590 | 2.0 | |

土木工程建筑业 | 181472 | 7.6 | 13835 | 13337 | 5.8 | |

铁路、道路、隧道和桥梁工程建筑 | 178053 | 6.7 | 11925 | 14026 | 6.1 | |

水利和港口工程建筑 | 188958 | 6.6 | 12408 | 13832 | 6.3 | |

工矿工程建筑 | 181821 | 7.2 | 13014 | 9094 | 4.8 | |

架线和管道工程建筑 | 213525 | 14.7 | 31474 | 8060 | 4.1 | |

其他土木工程建筑 | 162693 | 7.6 | 12372 | 15798 | 6.1 | |

建筑安装业 | 195916 | 8.9 | 17495 | 8653 | 3.8 | |

建筑装饰业 | 173097 | 6.5 | 11188 | 4705 | 2.3 | |

其他建筑 | 164812 | 7.8 | 12825 | 21055 | 9.6 |

四、几点建议

按照科学发展观和省委“创业富民,创新强省”总战略的要求,为我省实现由“建筑大省”向“建筑强省”的历史性跨越,必须认清形势,抓住机遇,进一步推进改革,调整和转变经济发展方式,实现创新发展。

(一)维护市场秩序,规范各方行为

1.规范建设工程招标投标监管工作。认真执行《建筑法》、《招标投标法》等法律、法规和政府规章,全面规范建设工程各方主体的招标投标行为。

2.加强基本建设程序监管,加大工程建设各环节的监督检查力度。严格施工许可制度,对建设资金落实不到位的项目,坚决不予办理施工许可。加强政府投资工程建设管理,严禁政府投资项目使用带资承包方式进行建设,防止新欠工程款。加强对建设工程合同履约行为的监督,认真解决未按合同支付工程款的问题,及时消除拖欠隐患。

3.按照建设部《关于在建设工程项目中进一步推行工程担保制度的意见》,逐步建立工程风险管理制度,保障合同履约、规范建筑市场、维护市场各方主体的合法权益。

4.建立健全全行业诚心体系,努力营造守信者可敬、失信者可耻、无信者可悲的良好氛围,进一步推进建筑市场信用体系建设。

(二)增强创新能力,提升企业核心竞争力

企业之间的竞争已表现为综合素质的竞争,鼓励企业科技创新和高新技术产业转型,提高施工附加值。

1.坚持人才兴业战略,加快国际经营人才的培养、开发与引进,使浙江企业能适应国际工程承包的需要,能参与国际建筑大市场的竞争。

2.坚持科技兴业战略,提高工程建设的科技含量、工程质量和安全生产,大力推广安全适用、先进可靠的生产工艺和技术装备,积极推行“四节一环保”的绿色施工。并加大研究开发投入,积极开展技术创新,并引进欧美先进技术,努力发展自己的核心技术,全面提高自身的素质,用高科技占领有限的建筑市场,从根本上改变低层次的竞争格局,实现产业发展方式的转变。

3.打造浙江建筑品牌,实施精细管理,讲诚信塑品牌,加强企业文化建设,创造良好的市场竞争氛围。总之,建筑业企业要坚持向科技要效益、向人才要效益、向品牌要效益。

(三)实现资本运作,优化产业结构

按照“产权清晰、权责明确、政企分开、管理科学”的现代企业制度,完善法人治理机构。充分发挥股份制企业在建筑业企业中的比较优势,加强资本运作,抢占市场先机。鼓励大型骨干施工企业通过自我功能改造或重组整合,成为资金雄厚、人才密集、技术先进,具有科研、设计、采购、施工一体化优势的大型建筑业企业集团,既立足于国内需求,面向“大业主、大工程、大项目”等高端市场,又大力开拓国际市场,率领我省建筑业企业实现“走出去”的战略目标。

同时继续优化行业结构,推进建筑业从传统的房屋建筑业向基础设施、社会公共事业转化,营造市政、水利、交通、装饰等行业新优势。延伸建筑产品两头,拓展规划、勘察设计、建筑材料和装饰、房地产开发、物业等,实现多元化经营。建筑企业要有改革与发展的紧迫感,抓紧明确企业的定位,制定目标和发展战略,培育新的经济增长点,从而进一步提高企业经济效益,走良性循环的可持续发展之路。