绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

2007年,我省以科学发展观统领经济社会发展全局,认真贯彻落实党的十七大精神和中央的各项宏观调控政策,积极引导投资方向,优化投资结构,严格控制“高能耗、高污染”和低水平重复建设项目,在全社会固定资产投资规模日趋扩大的同时,继续保持平稳增长的态势,对全省经济又好又快地发展发挥着重要的作用。

一、固定资产投资总体运行态势

2007年全省全社会固定资产投资运行总体态势表现为总量大、增速低、运行稳。

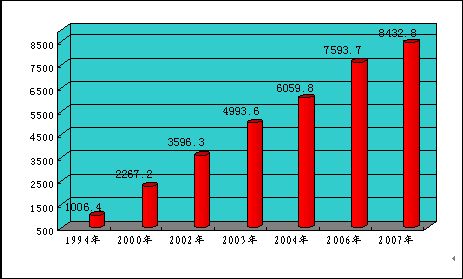

总量大:2007年,全省全社会固定资产投资达8432.8亿元,投资总量列山东、江苏、广东后,继续位居全国第四位。随着我省经济社会快速发展,对投资的需求也不断增强,投资规模日趋扩大。自进入21世纪以来,我省全社会固定资产投资突破千亿元整数关的间隔时间也大大缩短。1994年我省投资首次突破1000亿元,2000年突破2000亿元,2002突破3000亿元,此后基本上1-2年就上一个新台阶(见图1)。

图1 全省全社会投资总量突破千亿元整数关情况(亿元)

增速低:2007年,全省固定资产投资比上年增长11.1%。投资增幅比全省生产总值的增幅低3.4个百分点,比全社会消费零售总额和出口总额的增幅分别低5.6和16.1百分点,在拉动经济增长的三驾马车中,投资增幅处于最低的位置。与全国比较,我省投资增幅还不到全国水平的一半,在全国31个省、自治区、直辖市中处于倒数第一位。

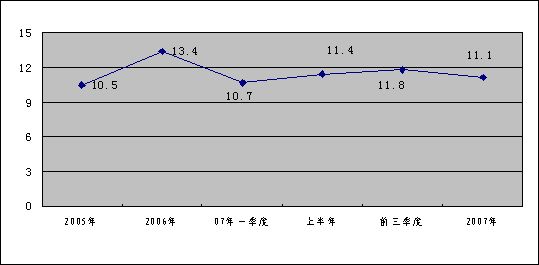

运行稳:2007年全省投资增幅从分季度情况看,一季度、上半年和前三季度分别增长10.7%、11.4%和11.8%,全年季度之间波动幅度仅为1.1个百分点;从近几年的年度情况看,2005年、2006年全省投资分别增长10.5%和13.4%,三年间波动幅度也不到3个百分点。不管是季度之间还是年度之间,我省投资增幅波动都比较小,没有出现大起大落的现象,投资总体运行态势比较稳健(见图2)。

图2 2005-2007年全省全社会固定资产投资增长情况(%)

二、投资结构的主要变化

2007年,全省限额以上固定资产投资7716.8亿元,比上年增长10.8%,增幅分别比一季度、上半年和前三季度加快了1.3、1.1和0.4个百分点。其中,农村投资1802.3亿元,增长13.4%,比全部限上投资的增幅高出2.6个百分点。其运行的主要变化如下:

1.第一产业投资大幅增加,增幅创五年来新高。

随着对“三农”问题的日益重视和社会主义新农村建设步伐的加快,农业产业结构不断调整,高效生态农业发展迅速,对第一产业的投资也大幅增加。2007年,全省限额以上固定资产投资中,第一产业投资32.9亿元,比上年增长50.6%,增幅创五年来的新高,比上年的增速加快了41.6个百分点,比全社会投资和全部限上投资的增幅分别高出39.5和39.8个百分点。2003年以来,我省限额以上第一产业投资增速除2006年略低外一直保持平稳较快的增长态势,2003-2006年分别增长18.5%、19.9%、18.9%和9.0%。2003-2007年全省限上第一产业投资年均增长22.6%。

在第一产业内部,投资结构也趋于不断调整中。2007年限额以上第一产业投资中增长最快的是农林牧渔服务业,比上年增长89.5%;其次为林业,增长47.1%;居第三位的是渔业,增长40.8%;相比而言农业稍慢些,增长15.9%;畜牧业下降了2.3%,是第一产业投资中唯一出现下降的行业。

2.第二产业投资增长比较稳定,装备制造业投资力度增强。

2007年,在全省限额以上投资中第二产业投资3616.4亿元,比上年增长11.9%,增幅比一季度、上半年和前三季度分别提高6.8、0.8和0.8个百分点,增幅稳中略有提高。其中,工业投资3600.8亿元,增长12.1%,增幅分别比一季度、上半年和前三季度加快6.9、0.6和0.5个百分点,呈现出一定的回升态势;制造业投资3025.5亿元,增长13.4%,增幅分别比一季度、前三季度加快3.7和 1.0个百分点,但比上半年回落1.3个百分点。

随着全省“十一五”规划的深入实施,在产业政策、宏观调控政策的指导、引导下,全省投资结构不断调整优化,装备制造业投资力度不断增强,部分高耗能、高污染行业投资得到初步遏止。通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械及器械制造业、通信设备计算机及其他电子设备制造业、仪器仪表及文化办公用机械制造业等装备制造行业的投资保持较快的增长态势,分别增长38.6%、38.3%、37.8%、24.6%、22.6%和42.3%。与此同时,部分高耗能、高污染或产能过剩行业投资明显下降,如,化学原料及化学制品制造业投资下降24.1%,黑色金属冶炼及压延加工业投资下降19.1%,有色金属冶炼及压延加工业投资下降11.3%。这对于我省着力打造先进制造业基地,有效缓解节能减排的压力,优化经济结构、转变经济发展方式,具有极大的推动作用。

3.第三产业投资增长较慢,部分服务业投资增势强劲。

2007年,全省限额以上第三产业投资4067.5亿元,增长9.6%。第三产业投资除一季度增长13.7%,增幅为两位外,上半年、前三季度的增幅分别为8.3%和9.4%,均为个位数,增幅明显低于第一、第二产业。第三产业投资中房地产开发投资1820.8亿元,增长15.7%,占第三产业投资的比重为44.8%。若扣除房地产开发投资,2007年第三产业投资仅增长5.1%,明显比第一、第三产业慢。2007年第三产业投资增幅虽低,但也不乏投资亮点,住宿和餐饮业、批发和零售业、居民服务和其他服务业、租赁和商务服务业等行业投资增势强劲,分别比上年增长66.1%、62.6%、58.9%、51.3%。

4.基础设施投资回升,下降幅度明显缩小。

2007年,全省限额以上基础设施投资2212.8亿元,下降0.6%,降幅与一季度、上半年和前三季度相比,分别缩小了7.1 、7.9和1.9个百分点。在九大类基础设施投资中“五升四降”,其中,增长最快的是电信和其他信息传输服务业,增长22.4%,另四类投资增长的分别是水利环境公共设施管理业、电力燃气及水的生产供应业、体育设施和广播电视电影音像业,分别增长7.1%、5.9%、2.6%和0.9%;投资下降最多的是文化艺术业,降幅为19.9%,另三类投资下降的分别是交通运输仓储邮政业、卫生设施和教育设施投资,分别下降了11.6%、15.9%和4.1%。

5.11市均保持增长,但发展不平衡。

2007年,全省11个设区市限额以上投资均保持一定增长,但增幅差距比较大,发展不平衡。增长最快的是舟山市,增长30.7%,其余各市均在20%以下,其中,衢州、台州、杭州、温州、嘉兴、湖州增幅在10%-20%之间;绍兴、金华、丽水、宁波在10%以下。增幅最高市与最低市相差25.5个百分点。

三、投资领域值得关注的几个问题

从总体上看,2007年我省固定资产投资结构不断调整优化,运行稳定,但仍存在着投资增幅有所偏低,新开工项目难扭颓势,农户生产性投资不足等问题,如不引起重视,将影响到全省经济的持续平稳协调发展。

1.投资增幅有所偏低。

2004年以来,随着国家宏观调控政策的逐步深入实施,我省投资增长在全国“率先回落”,投资增幅由2003年的38.9%下降到2007年的11.1%,宏观调控的成效是显著的。我省投资增幅回落有其合理的一面。一是国家宏观调控的政策效应;二是基础设施建设投资高峰期已过,进入相对平稳阶段。随着一大批重大交通项目的顺利建成和为解决电力瓶颈的制约在“十五”时期大规模的电力投资,道路、电力投资目前正逐步回落,随之我省投资增速趋缓就不可避免了;三是从浙江经济发展所处的阶段看,投资增长放缓势在必然。浙江地处东部沿海,经济较为发达,工业化、城市化、市场化、国际化程度都领先于全国,适当降低投资率,放缓投资增长的速度是正常的;四是资本的流动性日益增强,浙江资本外流较多,影响了本省的投资力度;五是投资门槛提高,影响部分企业的投资行为。但是与全国水平比较,与浙江经济发展水平相仿的江苏、广东、上海等省市比较,我省投资增幅有所偏低。2007年我省全社会投资增幅不到全国水平的一半,比江苏、广东、上海分别低10.7、6.9和2.5个百分点。投资作为拉动经济增长的重要力量,持续偏低将影响经济发展的后劲。

2.新开工项目难扭颓势,部分高耗能高污染行业投资仍较快。

2007年,全省限额以上新开工项目12281个,比上年减少1900个,下降13.4%,降幅虽比一季度、上半年和前三季度分别缩小9.8、2.5和3.9 百分点,但降幅仍显得较大。今年以来我省大部分高耗能、高污染行业投资出现回落乃至下降,但仍有一些高耗能、高污染行业,如造纸及纸制品业、化学纤维制造业等保持20%以上的较快增速,这对于我省完成节能减排任务、优化产业结构,势必造成相当大的压力。

3.农户投资中住宅投资占七成以上,而生产性投入力度不足。

目前农村中农民住房攀比心理仍较为严重,农户投资中住宅投资占绝对比重,而农民生产性投资不足。据国家统计局浙江调查总队抽样调查显示,2007年全省农户投资328.3亿元,其中,住宅投资230.3亿元,占70.1%。大量的住宅投资一定程度上挤占了生产性投资,农民生产性投资力度不够,影响着农业农村经济的进一步发展和农民收入的进一步提高。因此,要合理引导农民的投资理念,实现农民增收的持续性和稳定性。

4.企业投资面临的信贷压力越来越大。

2007年,央行已经十次上调存款准备金率,六次加息,以抑制货币信贷投放的过快增长,企业资金面压力加大。2007年,全省限额以上投资资金来源中国内贷款同比增长8.4%,分别比上半年和前三季度下降了1.2和0.8个百分点,信贷资金收紧状况比较明显。2008年1月又一次提高存款准备金率,目前仍存在继续上调准备金率和加息的预期,为抑制可能出现的通胀压力,从紧的货币政策将实施一段时期。由此可见,今后企业贷款难度不断增大,同时财务成本也不断上升。面对愈加从紧的国家调控政策,我省投资所需的资金压力越来越明显。

四、对2008年投资走势的判断

2008年是全面贯彻落实党的十七大会议精神的第一年,也是“十一五”规划实施承上启下的一年。2008年,我省投资领域面临着由于从紧的货币政策等宏观经济调控措施而带来的资金压力,面临着因加息、土地成本上升、固定资产投资价格和劳动力工资上涨等而导致的投资成本增加的压力,面临着因行业准入门槛提高和审批、监管更趋严格等而导致的影响企业的投资行为。但我省正处于新一轮经济增长周期的总体格局没有改变,投资增长也有许多有利因素,特别是我省加快发展现代服务业、建设社会主义新农村和调整产业结构、转变经济发展方式等所需要的投资,道路交通等基础设施还将继续投入,这些都为投资增长奠定了扎实的基础。展望2008年,虽然投资领域形势严峻,但在党的十七大精神指引下,在省委、省政府的正确领导下,深入实施“创业富民、创新强省”发展战略,全面建设惠及全省人民的小康社会,我省固定资产投资仍将呈现平稳增长的运行态势。