绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

2007年,浙江对外贸易在国家宏观调控和国际经济形势的变化中,继续呈现良好的增长态势。特别是随着国家一系列宏观调控政策措施的实施,浙江外贸的贸易方式、主体结构、进出口商品结构以及市场结构等方面都发生了积极的变化。

一、2007年对外贸易发展回顾

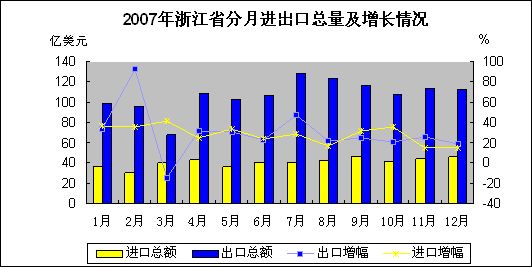

2007年全省货物贸易进出口总额达到1768.4亿美元,比上年增长27.1%,比全国平均增幅高3.6个百分点。其中出口1283亿美元,进口485.4亿美元,分别增长27.2%和26.9%,分别比全国平均增幅高1.5和6.1个百分点。

表1 2007年浙江省对外贸易基本情况

| 进出口(亿美元) | 比上年增长(%) | |||||

进出口 | 出 口 | 进 口 | 进出口差额 | 进出口 | 出 口 | 进 口 | |

总 值 | 1768.4 | 1283.0 | 485.4 | 797.6 | 27.1 | 27.2 | 26.9 |

贸易方式 | |||||||

#一般贸易 | 1286.1 | 993.8 | 292.3 | 701.5 | 30.2 | 28.5 | 36.4 |

加工贸易 | 396.5 | 273.1 | 123.4 | 149.7 | 20.8 | 20.7 | 21.2 |

经营主体 | |||||||

#国有企业 | 275.0 | 189.7 | 85.2 | 104.5 | 7.7 | 7.3 | 8.4 |

外商投资企业 | 711.1 | 472.6 | 238.5 | 234.1 | 24.2 | 24.5 | 23.5 |

民营企业 | 780.0 | 618.9 | 161.1 | 457.8 | 38.7 | 37.0 | 45.6 |

主要贸易伙伴 | |||||||

#欧盟 | 392.9 | 334.5 | 58.4 | 276.1 | 34.0 | 34.3 | 32.1 |

美国 | 285.4 | 246.4 | 39.0 | 207.4 | 15.2 | 12.3 | 37.6 |

日本 | 166.0 | 88.3 | 77.7 | 10.6 | 13.6 | 7.8 | 21.0 |

东盟 | 119.2 | 70.9 | 48.4 | 22.5 | 27.4 | 29.0 | 25.2 |

香港 | 55.0 | 51.2 | 3.8 | 47.4 | 40.0 | 42.3 | 15.3 |

韩国 | 100.8 | 40.4 | 60.4 | -20.0 | 18.3 | 26.1 | 13.6 |

台湾 | 89.0 | 15.7 | 73.3 | -57.6 | 49.2 | 21.7 | 56.9 |

加拿大 | 37.9 | 25.6 | 12.4 | 13.2 | 35.2 | 28.6 | 51.5 |

俄罗斯 | 35.8 | 31.3 | 4.5 | 26.8 | 41.4 | 46.4 | 14.4 |

澳大利亚 | 33.6 | 23.5 | 10.1 | 13.4 | 26.2 | 24.3 | 30.8 |

自2002年中国加入世界贸易组织(WTO)以来,我省进出口增速连续六年保持在25%以上,进出口总规模翻了两番多。2007年进出口增长速度虽然低于前五年的平均增长速度(33.5%),但仍继续保持高位运行。

1.出口规模持续扩大,进口贸易稳步发展,贸易顺差逐步缩小。2007年7月,为缓解我国外贸顺差过大带来的突出矛盾,优化出口商品结构,促进外贸增长方式的转变和进出口贸易的平衡,减少贸易摩擦,国家再次下调部分商品的出口退税率,涉及的商品面达37%。与此同时,加大对加工贸易政策调整力度等一系列政策措施也陆续出台。受此影响,全年月出口规模出现较大波动,月出口规模最大的7月(128.1亿美元)与最小的2月(67.6亿美元)在总量上相差近一半,但总体上呈现规模持续扩大,增速逐步放缓的态势。进口贸易呈现规模稳定扩大、增长势头强劲的格局,前11个月连续保持沿海省市进口增速第一,至年底仅次于山东省居第二位。贸易顺差持续扩大的趋势有所遏制,特别是从下半年开始,月顺差额逐月缩小,从最高点7月份的88亿美元回落到12月的66.6亿美元,全年顺差总额占全国顺差的比重由上年的35.3%回落到30.4%,下降了4.9个百分点。

2.一般贸易发展快于加工贸易,比重有所提高。随着加工贸易政策调整力度的加大,我省以一般贸易为主的贸易方式结构优势得到进一步发挥。全年一般贸易总额达到1286.1亿美元,增长30.2%,占进出口总额的72.7%,比重比上年提高1.8个百分点。与全国同期相比,增速快了1.1个百分点,比重高出28.2个百分点。其中,一般贸易出口993.8亿美元,增长38.5%,比重比上年提高0.8个百分点。受主要加工贸易出口企业减产的影响,全年加工贸易出口增速放慢,比重持续下滑。全年加工贸易出口273.1亿美元,增长20.7%,增速比上年回落18.9个百分点,比重降低1.1个百分点。

3.民营企业进出口增幅持续领先,出口总量占半壁江山。近年来我省民营企业对外贸易特别是出口贸易发展迅猛,出口主体地位日益巩固。目前全省有进出口实绩的民营企业接近2万家,2007年这些企业实现进出口总额780亿美元,增长38.7%,高于全省平均增幅11.6个百分点。其中出口618.9亿美元,增长37%,高于全省出口平均增幅9.8个百分点,分别高于国有企业、外商投资企业出口增幅29.7和12.5个百分点。民营企业出口占全省出口的比重达到48.2%,比上年提高了3.4个百分点。与国有企业、外商投资企业等其他外贸主体相比,国家有关扩大进口的宏观调控措施效应在民营企业表现得更为突出,2007年全省民营企业进口增幅达45.6%,比上年提高19.1个百分点,分别高于国有企业、外商投资企业进口增幅37.2和22.1个百分点。

4.欧、美、日仍是我省出口主要市场,对美国出口增长大幅回落。2007年,我省与世界上231个国家(地区)进行了贸易往来,市场多元化程度进一步提高。欧盟、美国和日本仍然是我省三大主要出口市场,合计占出口总额的52.2%,比重比2006年略有下降。其中对欧盟出口继续保持了较快增长,增幅高达34.3%,高于全省平均增幅7.1个百分点;2007年,特别是2月份以后,我省对美国出口增速开始大幅回落,由2006年的36%回落到12.3%,比全省出口平均增速低14.9个百分点;对日本出口则连续两年呈个位数增长,2007年我省对日本出口88.3亿美元,增长7.8%。与此同时,我省对东盟、俄罗斯、拉美等新兴市场出口增长较快,前景看好,2007年分别增长29%、46.4%和37.3%。

5.出口商品结构进一步优化。一是机电产品出口大幅增长,传统商品出口平稳增长。2007年,全省机电产品出口首次突破500亿美元,达到555.9亿美元,比上年增长31.2%,其中船舶、集装箱等出口增幅分别达到1.2倍和68.3%。全省机电产品出口比重已达43.3%,比上年提高1.3个百分点。纺织品服装、家具、鞋类等传统商品出口平稳增长,增幅分别为19.7%、39.9%和19.5%。受杭州摩托罗拉通信设备有限公司、东芝信息机器(杭州)有限公司等几家大型外商投资出口企业因市场原因增幅下降甚至出现负增长的影响,2007年全省高新技术产品出口持续走低,全年出口101.8亿美元,与上年基本持平。受肯定列表制度等贸易壁垒影响,农产品出口增长乏力,全年出口29.3亿美元,仅比上年增长9.1%,其中出口日本农产品9亿美元,比2006年下降5.5%。

二是部分“两高一资”产品出口下降或增幅明显回落。在国家一系列调整出口产品结构措施出台后,我省部分高耗能、高污染和资源性(简称“两高一资”)产品出口受到一定程度的抑制,出口出现下降或增幅明显回落。2007年,水泥、塑料制品、未锻造的锌和锌合金等出口额分别比上年下降47.6%、0.3%和37%;钢材、钢坯及粗锻件、未锻造的铜及铜材、铝材、原油等出口增长速度与上年相比出现较大幅度的回落。如果考虑价格上涨因素的影响,这些产品的出口量回落幅度更大。

表2 2007年浙江部分“两高一资”产品出口情况

商品名称 | 出口额 (万美元) | 比上年增长(%) | 增速比上年 ±百分点 |

钢材 | 242347 | 87.5 | -243.0 |

塑料制品 | 194042 | -0.3 | -68.5 |

未锻造的铜及铜材 | 119342 | 6.6 | -95.1 |

原油 | 40671 | 28.8 | -92.5 |

未锻造的铝及铝材 | 38288 | 77.2 | -53.6 |

钢坯及粗锻件 | 20362 | 26.4 | -33.8 |

平板玻璃 | 965.4 | 24.8 | 0.3 |

水泥 | 896.6 | -47.6 | -188.9 |

未锻造的锌及锌合金 | 43.4 | -37.0 | -53.4 |

三是初级产品、资源类产品和先进技术装备进口步伐加快。2007年,全省初级产品进口102.6亿美元,增长28.3%,占进口总额的21.1%,比重在上年提高1.2个百分点的基础上又提高了0.2个百分点。废铜、乙二醇、未锻造的铜及铜材、铁矿砂及其精矿、成品油、大豆等资源类产品进口大幅增长,增幅分别达到55.2%、48.3%、1.2倍、49.9%、1.3倍和1.8倍。先进技术装备进口步伐加快,纺织机械及零件进口在上年增长21%的基础上又增长了43.4%。

二、当前我省对外贸易发展面临的主要问题

尽管2007年我省对外贸易继续保持良好的发展势头,但仍存在一些突出的问题与矛盾。

1.随着经济全球化步伐的不断加快,我省经济对国际市场的依赖程度越来越高,受国际市场波动的影响加剧。首先,部分行业的出口依存度(出口交货值占销售产值的比重)过高。如家具制造业、通信设备计算机及其他电子设备制造业,2007年这2个行业(规模以上企业)的出口依存度分别达到了67.7%和61.1%,纺织服装鞋帽制造业、皮革毛皮羽毛及其制品业、文教体育用品制造业、工艺品及其他造船业等出口依存度也分别达到了56.2%、57.3%、57.9%和54.4%。一旦出口受阻,不但这些企业将遭受严重打击,也增加了相关产业的风险。其次,随着部分资源型产品进口数量的大幅增加,对国际市场的依赖程度明显加深。目前,我国进口产品呈现出资源性产品品种数量不断扩大、进口总量不断增加的趋势,这给我国经济发展带来很大的不确定性,甚至会影响到经济安全。如我国原油、铁矿砂、氧化铝、铜等进口依存度已经高达40-90%。此外,我国对高技术及其产品的进口依赖也已凸现。

2.国际原材料价格上涨给外贸企业造成的压力越来越大。2007年,国际市场商品需求旺盛,价格全面上涨。特别是由于美联储降息以及美元贬值,使得以美元计价的石油和大宗商品价格出现相应上涨,拉抬国际初级产品价格的上升,加大了我国初级产品的进口成本。据国家发改委价格监测中心编制的国际市场商品价格指数显示,2007年国际现、期货平均价格分别比上年上升13.2%和13.1%,其中,农产品现、期货价格分别上升14.6%和32.6%;工业生产资料现、期货价格分别上升12.9%和9.0%。从我省情况来看,2007年列入有关部门统计监测的15种重点原材料平均进口价格上涨了17.4%,其中,食用植物油、大豆、铜进口价格涨幅分别达到54.4%、38.3%和30.7%,成品油进口价格也平均上涨13.3%。进口原材料价格的快速上涨进一步加大了企业出口成本压力,出口利润大幅缩减,增加了外贸可持续发展的难度。

3.高新技术产品出口在全国的比较优势进一步下滑。与上海、江苏、广东等沿海先进省市相比,机电产品和高新技术产品出口比重偏低一直是我省对外贸易的“软肋”,与出口总额在全国的地位相比,机电产品与高新技术产品的比较优势偏低,2007年这一弱势愈加凸显,特别是高新技术产品。全年我省出口总额占全国出口总额的10.5%,但机电产品和高新技术产品比重分别为7.9%和2.9%,均低于平均水平,其中高新技术产品比重比上年下降0.7个百分点。代表区域比较优势的高新技术产品出口RCA[1]指数仅为0.28,比上年下降了0.07。

4.贸易保护主义进一步加剧,面临的贸易摩擦形势更加严峻。我国出口的快速增长引发越来越多的贸易摩擦、贸易争端和贸易纠纷,国外对我国出口产品的限制力度不断加大,案件的数量、涉案金额和贸易摩擦对象都在增加。2007年我省共遭遇来自美国、土耳其、印度、欧盟等14个国家和地区提起的反倾销、反补贴、保障措施和“337调查”等贸易摩擦案件63起,涉案金额14.6亿美元,涉案数和涉案金额比上年分别上升了19%和2.2倍,分别占全国总数的68%和30%。

三、2008年对外贸易形势展望

从国际上看,影响全球货物贸易的不确定因素增多,外需拉动型的经济增长方式将受到考验。

一是全球经济增长将有所放缓。目前世界主要预测机构都调低了2008年全球经济尤其是美、日、欧三大经济体的增长速度。如IMF在《全球经济展望》更新报告中预计,2008年全球经济增长率将从2007年的4.9%放缓至4.1%,在去年10月预测的基础上下调了0.3个百分点。其中美国经济对全球经济的拖累最大,预计2008年美国经济增长率将由2007年2.2%放缓至1.5%。不过,各大预测机构都看好发展中国家的经济增长前景,包括亚洲、非洲、中东及俄罗斯经济,这对于我国实施市场多元化战略与进一步扩大进口措施有着积极的意义。

二是国际贸易保护主义威胁将进一步增大。随着经济增长和贸易规模扩大,全球范围内各种形式的贸易摩擦呈上升态势。中国作为世界贸易大国,近年来进出口持续快速增长,面临愈来愈严峻的贸易摩擦形势。从中国遭遇的贸易摩擦特点看,贸易摩擦出现从劳动密集型产品向资本、技术密集型产品扩展,从发达国家向发展中国家蔓延,从反倾销等传统领域向反补贴、技术壁垒等新的形式延伸,从具体产品层面向宏观经济政策、体制层面发展等趋势,这对今后中国外贸的持续增长仍是严重威胁。一旦2008年世界经济增速出现减缓,发达国家的贸易保护主义的压力将明显增加,我国面临的贸易摩擦形势将更加严峻。

三是国际市场能源、资源及农产品价格仍将在高位运行,其传导效应将波及越来越多的领域,对外贸易成本将进一步上升。近几年,由于世界经济持续较快增长,投资和消费需求强劲,一些资源大国加强了价格干预和保护,部分资源性产品的供给被少数跨国公司垄断;世界主要粮食生产国不同程度歉收及美国的替代能源政策引发的部分大宗农产品价格居高不下;投机因素和地缘政治也对能源、资源、农产品的涨价起着推波助澜的作用。2008年上述情况不会有根本改变,加上美元持续贬值抬高了以美元计价的产品价格,美联储降息加剧了市场流动性过剩,国际市场石油、铁矿石、有色金属等能源资源产品以及大宗农产品价格仍将高位运行。

四是受美国次级债危机及国际金融市场动荡的负面影响,全球资本流动及跨境并购的增长将减速,对我国利用外资规模的持续扩大将产生不利影响,从而影响对外贸易的发展。外商投资企业是我国对外贸易的主力军,且近几年来比重不断上升。2007年全国对外贸易总额中,外商直接投资企业进出口的比重占57.7%,我省这一比重为40.2%。预计美国次级债危机的负面影响将持续两年以上,一旦利用外资规模受到影响,将会导致对外贸易发展的后继乏力。

从国内情况来看,宏观经济继续保持稳定快速协调发展,综合国力和国际竞争力明显增强,为对外贸易的持续稳定发展打下了坚实的基础。

首先是中国经济将保持平稳增长。2008年中国将继续加强财政政策、货币政策、产业政策、土地政策和社会发展政策的协调配合,综合运用经济、法律和必要的行政手段,提高宏观调控的科学性和有效性,处理好投资和消费、内需和外需的关系,加大节能减排工作力度。居民收入将不断增长,城乡消费需求将继续扩张,投资过快增长将进一步得到控制,国民经济又好又快发展的基础将更加牢固。预计2008年中国经济发展质量进一步提高,将为进出口持续增长创造良好的条件。

其次是我国对外贸易的综合优势将继续保持。经过改革开放三十年来经济的高速发展,与印度、越南等发展中国家相比,我国在良好的基础设施、较完善的生产配套、不断提升的生产能力与制造水平、大量熟练的人力资源等方面,仍具明显并且独特的竞争优势。

第三是我国对外开放进入全面转型期,将带来更多的机遇,也面临更严峻的挑战。三十年来,我国通过分地区、分领域、分层次的渐进式对外开放,逐步建立起开放型经济框架,加入世界贸易组织,并成功走过了入世后的过渡期。伴随着对外开放进程的加快,所产生的经济矛盾和利益冲突也日益复杂化,如贸易顺差不断加大、外汇储备持续增加、贸易摩擦不断蔓延、长期依赖低成本的比较优势扩大出口造成的对外贸易可持续发展能力弱化等。因此,在今后一段较长时期内,中国将进一步全面贯彻落实科学发展观,加快对外开放的转型升级步伐,推动对外贸易更加协调健康发展。作为最早一批实行对外开放的省份,浙江受惠于开放型经济发展所积累的资本、人力资源、技术等方面的优势,但也将承受宏观政策调整所带来的阵痛。如何在调整中确立新的外贸发展方式,把比较优势与竞争优势结合起来,实现外贸可持续发展,已成为迫在眉睫的艰巨任务。

此外,我省经济已连续十七年保持两位数的增长速度,工业生产稳步增长,近五年实际利用外商直接投资年均增幅达到了25%以上等,将推动我省对外贸易持续快速增长。同时也存在着人民币持续升值、成本推动型的通货膨胀压力增大、大范围突发性灾害天气造成的贸易链暂时中断等不利因素。

预计2008年全省对外贸易仍将保持20%左右的增长速度,进出口商品结构进一步改善,贸易市场多元化进程进一步加快,贸易队伍不断壮大。

[1]RCA(Revealed comparative advantages)指数[1]是计算一个产业或产品的显性比较优势的重要经济指标,当RCA大于1时,说明该产品(或产业)具有较强的比较优势;RCA大于2.5时,说明该产品(或产业)的比较优势极强;当RCA小于1时,说明该产品(或产业)的比较优势较弱。