绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

内容提要:经济发展历史表明,在众多经济结构中,产业投资结构具有十分重要的地位,产业投资结构的扭曲会导致其它经济结构发展的不合理。通常说来,投资结构与产业结构之间存在着互相影响, 互相制约的关系。从长期来看,投资结构决定着产业结构的形成和变化, 但现有的产业结构又是投资结构的基础。对投资结构进行优化的目的就是对未来的产业结构进行优化, 以保证国民经济持续、稳定、协调的发展。因此,对产业投资尤其是工业性投资结构的分析和优化具有非常重要的理论意义和实际意义,它在很大程度上决定着经济发展的速度和效益。如何通过浙江省工业性投资结构的优化,促进全省国民经济发展、产业结构的优化和升级,成为摆在我们面前迫切需要解决的问题。

本文在对我省产业投资以及工业性投资结构进行分析的基础上,应用灰色系统理论,研究经济增长与工业性投资结构及相应产业结构之间的关系,弄清投资结构、产业结构对经济增长影响的关系,最后根据各个工业性产业部门的排序先后位置和自身的优劣势,提出相应的投资结构优化建议。

一、浙江省工业性投资结构概述

进入新世纪以来,浙江全社会固定资产投资快速发展,2002-2006年,年均增幅达22.3%,其中2006年全社会投资达到7594亿元,增长13.4%,处于较为稳定和合理的区间内,为我省国民经济的又好又快增长奠定了良好的基础。从三次产业投资结构看,2002-2006年,全社会第二产业累计投资12966亿元,年均增长29.3%,在全社会投资中的比重由2001年的35.1%上升到2006年的46.3%。其中工业累计投资12781亿元,年均增长29.6%。同一时期,第一、第三产业投资比重不断下降,其中第一产业所占比重由2001年的6.9%下降到2006年的0.8%,第三产业投资所占比重由2001年的58.0%下降到2006年的52.9%。产业投资结构决定产业结构,伴随着投资结构的逐步优化,由此带动产业结构也出现积极的变化。按2000年价格计算,2002-2006年,第一产业对GDP增长的贡献率为2.1%,第二产业贡献率为58.5%,第三产业贡献率为39.4%。在三次产业结构中,第二产业对我省经济发展的作用愈加明显。

(一)制造业投资构成我省工业性投资的主体

一个国家或区域工业内部投资部门构成不仅反映其内部及技术构成,而且也反映了其整个产业结构的水平和高度化状况。工业性投资主要由采矿业、制造业、电力燃气和水的供应业三大部门投资组成。

从表1可以看出,近几年浙江采矿业投资所占比重一直在0.3%左右波动,所占比重极低;制造业投资比重先由2003年的86.2%下降到2005年的80.5%后,2006年出现回升,所占比重为83.1%;而电力燃气和水的生产和供应业投资比重的变动情况却和制造业相反,比重先由2003年的13.4%上升到2005年的19.2%,2006年出现明显下降,所占比重为16.6%。总的来看,2003-2006年期间浙江制造业投资占工业投资比重一直保持在80%以上,构成工业性投资的主体部分。

表1 2003-2006年浙江省工业性投资构成情况(%)

年 份 | 2003 | 2004 | 2005 | 2006 |

采掘业 | 0.34 | 0.43 | 0.27 | 0.28 |

制造业 | 86.23 | 81.81 | 80.52 | 83.09 |

电力燃气和水的生产和供应业 | 13.42 | 17.75 | 19.21 | 16.63 |

(二)工业性投资构成的国际和国内比较分析

1.从国内情况看,由于矿产资源较少,我省采掘业投资所占比重。

远远低于全国平均水平;同时近几年制造业投资比重均超过80%,在工业性投资中所占比重大大高于70%左右的全国平均水平;电力燃气和水的生产和供应业投资所占比重与全国平均水平相比略低。此外,与全国部分具有代表性的省份比较,浙江省工业性投资的部门构成与上海市和广东省的情况比较相似,尤其是和上海市的情况更加一致,都是制造业投资所占比重很高,三地中最低的广东省也达到77.3%的水平,同时采掘业投资所占比重也很小;而江苏、山东两省,制造业投资所占比重相对更大,尤其是江苏省,而电力燃气和水的生产和供应业投资比重则要小一些。福建省的工业性投资的部门结构相对来说制造业投资所占比重最小,而电力投资所占比重较大,工业性投资结构相对落后一些。

表2 2006年全国和部分省市工业性投资构成情况

单位:%

全国 | 上海 | 江苏 | 广东 | 山东 | 福建 | |

采掘业 制造业 电力燃气和水的生产和供应业 | 9.9 | 0.24 | 0.71 | 1.66 | 6.08 | 3.08 |

72 | 85.43 | 90.13 | 77.34 | 85.77 | 69.24 | |

18.1 | 14.33 | 9.16 | 21 | 8.15 | 27.68 |

2.从国际情况看,在一般国家的工业内部投资构成中,制造业的投资比重最高。像工业经济较为发达的德国和韩国,制造业投资占到其工业性投资的比重都超过了80%,同时采掘业投资所占比重也非常低,韩国也仅占0.4%。而同处于工业化进程中的印度,制造业投资所占比重(74.8%)比全国平均水平稍高,但低于我省水平。所以可以看出,我省目前的工业部门投资结构与工业化程度较高的德国、韩国的程度较为相似,具有一定的发展优势。

表3 部分国家按行业分类的固定资本形成总额的构成情况

单位:%

德国 (2004年) | 韩国 (2004年) | 印度 (2000年) | |

采掘业 | 1.5 | 0.4 | 3.3 |

制造业 | 82.1 | 84.4 | 74.8 |

电力燃气和水的生产和供应业 | 16.4 | 15.2 | 22 |

来源:2006/2007年国际统计年鉴。

(三)浙江省制造业投资结构有所优化

1.在制造业投资内部,传统产业投资规模仍然较大。近几年,纺织业、化学原料和化学制品制造业等传统产业投资总量依然占据着我省制造业投资比重的前两位。2006年,这两个行业分别实现投资337.7亿元和244.3亿元,分别占工业投资的10.5%和7.6%,二者合计占工业投资的比重达18.1%。从近两年的投资情况看,受国家宏观调控的影响,纺织业投资增长处于相对低位,而化学原料和化学制品制造业投资增长则继续保持较快的增长速度。

2.先进制造业投资上升势头较快。近几年,代表我省制造业发展方向的重点行业,如通用设备制造业、交通运输设备制造业、电器机械及器械制造业等产业投资增长相对较快,均保持20%以上的增速, 2006年占制造业投资的比重分别为7.0%、6.7%和6.4%,三者合计所占比重为20.1%,比2003年的15.3%上升了4.8个百分点。另外同处于装备制造业行业的专用设备制造业、通讯设备计算机及其他电子设备制造业投资规模尽管相对较小,但是也呈现出稳步发展的势头。

3.优势产业投资稳步发展。在我省传统优势工业产业中,重点发展的食品业、塑料制品业和皮革皮毛羽毛及其制造业等轻工业投资也保持了一定的规模和增速,投资平稳发展。

4.部分重点调控行业投资有所下降。列入国家限制行业名录的高耗能高污染企业的化学纤维制造业、非金属矿物制品业等行业投资近几年增长有所下降,所占比重也呈现不断降低的态势。

通过以上初步分析可以看出,近几年浙江全面落实国家的宏观调控政策,不断加大在一些代表先进技术、未来产业调整方向的重要产业投资,保持自身优势产业的投资规模,工业投资结构有所优化,宏观调控成效已经在浙江逐步显现。

表4 2003-2006年浙江省制造业投资增速和比重变动情况(%)

2003 | 2004 | 2005 | 2006 | ||||

比重 | 比重 | 增长 | 比重 | 增长 | 比重 | 增长 | |

纺织业 | 15.99 | 12.02 | 2.1 | 10.12 | -1.4 | 10.52 | 17.7 |

化学原料及化学制品制造业 | 5.41 | 5.57 | 39.8 | 7.09 | 49.2 | 7.61 | 21.6 |

通用设备制造业 | 5.14 | 5.17 | 36.7 | 6.37 | 44.3 | 6.95 | 23.4 |

交通运输设备制造业 | 4.58 | 4.96 | 47 | 5.71 | 35 | 6.72 | 33.2 |

电气机械及器材制造业 | 5.59 | 5.56 | 35 | 6.32 | 33.2 | 6.38 | 14.4 |

金属制品业 | 3.95 | 4.12 | 41.7 | 4.25 | 20.9 | 4.88 | 30 |

纺织服装鞋帽制造业 | 4.15 | 3.46 | 13.3 | 3.73 | 26.4 | 4.26 | 29.2 |

塑料制品业 | 3.55 | 3.58 | 36.8 | 3.55 | 16.2 | 3.21 | 2.5 |

专用设备制造业 | 2.73 | 2.89 | 43.3 | 2.96 | 20.3 | 3.02 | 15.5 |

黑色金属冶炼及压延加工业 | 2.4 | 3.43 | 94.1 | 2.85 | -2.7 | 2.95 | 17.3 |

通信设备计算机及其他电子设备制造业 | 3.17 | 3.28 | 40.6 | 2.88 | 2.7 | 2.89 | 13.8 |

非金属矿物制品业 | 5.82 | 5.62 | 31.2 | 3.48 | -27.4 | 2.86 | -7.2 |

工艺品及其他制造业 | 2.02 | 1.97 | 32.6 | 2.35 | 39.8 | 2.56 | 23.2 |

医药制造业 | 2.56 | 1.88 | -0.4 | 1.99 | 24.4 | 1.92 | 8.9 |

造纸及纸制品业 | 3.04 | 3.02 | 35 | 3.1 | 20.3 | 1.9 | -30.6 |

皮革毛皮羽毛(绒)及其制造业 | 1.9 | 1.73 | 23.5 | 1.67 | 13.8 | 1.7 | 15 |

家具制造业 | 1.09 | 1.43 | 78.9 | 1.42 | 16.4 | 1.68 | 33.6 |

化学纤维制造业 | 2.99 | 3.13 | 42.5 | 1.79 | -33 | 1.55 | -1.9 |

有色金属冶炼及压延加工业 | 1.26 | 1.07 | 14.9 | 1.15 | 25.6 | 1.28 | 26.6 |

木材加工及竹藤棕草制品业 | 0.99 | 1 | 38 | 0.94 | 9.7 | 1.22 | 46.8 |

印刷业记录媒介的复制 | 1.1 | 1.09 | 35.7 | 0.95 | 1.3 | 1.04 | 24.2 |

文教体育用品制造业 | 0.7 | 0.91 | 76.3 | 1.1 | 40.9 | 1 | 3.6 |

农副食品加工业 | 1.02 | 0.83 | 10 | 0.88 | 24.8 | 0.91 | 16.1 |

橡胶制品业 | 1.13 | 0.76 | -9.3 | 0.71 | 9.5 | 0.9 | 43.9 |

仪器仪表及文化办公用机械制造业 | 0.87 | 0.74 | 14.9 | 0.97 | 54.5 | 0.87 | 1.4 |

食品制造业 | 0.84 | 0.8 | 29.9 | 0.64 | -5.6 | 0.83 | 46.2 |

饮料制造业 | 0.88 | 0.69 | 6.8 | 0.78 | 33.1 | 0.76 | 10.3 |

石油加工炼焦及核燃料加工业 | 0.9 | 0.69 | 4.4 | 0.36 | -38.7 | 0.35 | 8.1 |

废弃资源和废旧材料回收加工业 | 0.35 | 0.33 | 27.5 | 0.3 | 7.2 | 0.2 | -24.8 |

烟草加工业 | 0.13 | 0.08 | -23.8 | 0.1 | 54.9 | 0.18 | 102.6 |

二、浙江重点工业产业对工业增加值的关联度分析

在对我省工业性投资规模结构进行简要分析的基础上,根据浙江省工业经济和工业投资的实际发展状况,选取部分重要工业产业,应用灰色系统理论的有关方法及模型,再对浙江重点工业产业对工业增加值的关联度进行系统分析,来研究浙江工业结构的合理性。

(一)灰色系统理论简介

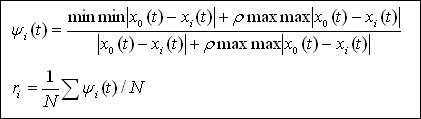

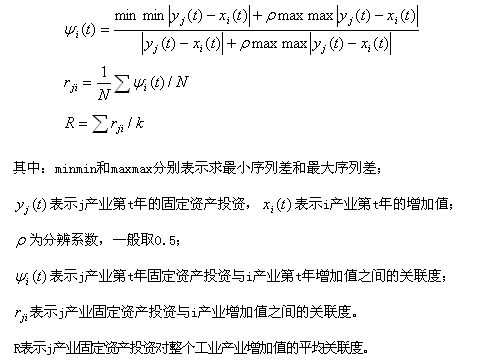

灰色系统理论从1982年问世以来获得了飞速的发展,已渗透到自然科学和社会科学的各个领域,为研究解决系统分析、建模、预测、决策和控制提供了有效的工具。灰色系统理论的主要方法是灰色关联度,其基本思想是对影响主行为的相关因子的相对重要性的排序分析。根据序列曲线几何形状的相似程度来判断其联系是否紧密。如果一组几何曲线形状越相似,则关联度越大,反之则越小,以此从所考察的复杂系统中找出主次因素,为系统综合决策及提高综合效益提供信息。灰色关联度方法的主要理论模型如下:

其中:minmin和maxmax分别表示求最小序列差和最大序列差;

![]() 表示第t年的工业增加值,

表示第t年的工业增加值,

![]() 表示i产业第t年的增加值;

表示i产业第t年的增加值;

![]() 为分辨系数,一般取0.5;

为分辨系数,一般取0.5;

![]() 表示i产业第t年增加值与当年工业增加值的关联系数;

表示i产业第t年增加值与当年工业增加值的关联系数;

![]() 表示i产业增加值与工业增加值的平均关联度。

表示i产业增加值与工业增加值的平均关联度。

(二)行业及数据选取

根据研究的需要和我省的实际情况,我们选取浙江省规模以上工业增加值(下简称工业增加值)及有代表性的18个行业增加值为研究对象,研究各个产业对本省的工业增加值的贡献度,进而分析浙江省产业结构的合理性。

由于国家行业分类目录的调整和浙江省统计口径的变化,为了保持数据的连续性和可比性,我们选取2003年到2006年浙江省工业增加值、各具体行业增加值作为研究对象。在我省的各个工业行业中,本文主要选取能够反映我省工业经济发展的,具有代表性的部分工业产业进行具体研究分析。选取的具体行业如下(括号内代号在以下的分析中代表该行业):纺织业(A1)、电力热力的生产和供应业(A2)、电气机械及器材制造业(A3)、通用设备制造业(A4)、交通运输设备制造业(A5)、化学原料和化学制品制造业(A6)、纺织服装鞋帽制造业(A7)、通讯设备计算机及其他电子设备制造业(A8)、塑料制品业(A9)、金属制品业(A10)、皮革皮毛羽毛及其制造业(A11)、非金属矿物制品业(A12)、专用设备制造业(A13)、黑色金属冶炼及压延加工业(A14)、化学纤维制造业(A15)、医药制造业(A16)、食品制造业(A17)、非金属矿采选业(A18)。

(三)浙江重点工业产业对工业增加值关联度分析

通过计算,得出浙江省部分重点工业产业对工业增加值关联度。具体见表5。

产业名称 | A1 | A2 | A3 | A4 | A5 | A6 | A7 | A8 | A9 |

关联度 | 0.92646 | 0.91163 | 0.91403 | 0.86397 | 0.84837 | 0.81279 | 0.75688 | 0.63169 | 0.78835 |

产业名称 | A10 | A11 | A12 | A13 | A14 | A15 | A16 | A17 | A18 |

关联度 | 0.86342 | 0.83151 | 0.59927 | 0.80752 | 0.63510 | 0.76188 | 0.71478 | 0.80626 | 0.59818 |

表5 浙江省部分重点产业对工业增加总值关联度表

从以上数据可以看出,各个产业增加值对工业增加值影响的大小依次为:

A1>A3>A2>A4>A10>A5>A11>A6>A13>A17>A9>A15>A7>A16>A14>A8>A12>A18

通过对以上数据进行分析研究可知,浙江省的产业结构具有一定的层次性,我们根据各产业对工业增加值的关联度即各产业对工业增加值的贡献度的大小把这些产业分成三个层次。第一层是纺织业、电气机械及器材制造业、电力燃气和水的生产供应业等三个行业;第二层为通用设备制造业、金属制品业、交通运输设备制造业、皮革皮毛羽毛及其制造业、化学原料和化学制品制造业、专用设备制造业和食品制造业等七个行业;第三层为塑料制品业、化学纤维制造业、纺织服装鞋帽制造业、医药制造业、黑色金属冶炼及压延加工业、通讯设备计算机及其他电子设备制造业、非金属矿物制品业和非金属矿采选业等八个行业。

第一层次的三个行业优势明显,这说明它们在浙江省经济发展中发挥着举足轻重的作用,尤其值得一提的我省传统产业纺织业,对我省工业经济的贡献度最大;前几年,电力等能源供给不足一直是我省经济发展面临的重大问题,经过这几年加大电力投资,产能也快速扩大,目前其对工业增加值的贡献度已经位居我省工业经济的前列;电气机械及器材制造业对工业增加值的贡献度也较大,该行业也是我省打造先进制造业基地,加速我省产业结构优化调整重点发展的行业。

第二层次内部相差不大, 这七个产业发展相对均衡,它们对浙江省的经济发展的贡献度相对较大,对工业经济发展起到重要的支撑作用。其中通用设备制造业、交通运输设备制造业、专用设备制造业等装备制造业对我省经济的优化调整,具有十分重要的意义。

第三层次分布较为分散,但也可以从下面几个角度进行具体分析:一是塑料制品业、纺织服装鞋帽制造业和化学纤维制造业等产业对我省工业增加值的贡献度也不小,从全国范围内看,也是我省的优势产业,对我省经济发展起到了较为重要的作用;二是医药制造业、通讯设备计算机及其他电子设备制造业等行业,尽管目前对我省工业经济的贡献度还不大,但其技术含量高,也是我省工业经济的一个发展方向,应该着重发展;三是黑色金属冶炼及压延加工业、非金属矿物业和非金属矿采选业等产业和我省未来的产业政策取向并不吻合,并属于高污染高耗能产业,且我省工业经济的贡献度也较小,今后的发展空间也很有限。

此外,还可以看到, 目前对浙江省经济影响最大的产业还是纺织业、电力、化学原料和化学产品制造业等传统优势产业。而医药、通讯等部分高新技术产业对浙江省工业经济的影响还不十分突出。这说明,传统产业仍然在我省经济发展中占有主导地位,而技术密集型的产业所占比重还较小,表明浙江省产业结构整体水平的科技含量还有待继续提高,当然,这并不意味着把医药等产业放在首要的位置进行发展,这样容易造成和其他省市产业结构趋同,同时还会使以自己的弱项与其他省份的强项相比,不利于本省在全国大市场中发展。但是值得注意的是要产生较高的整体资产利润率,这就需要一定比例的高科技产业来支持,显然,这样的产业比例目前还不是太大。因此,浙江省的产业结构今后还有待优化发展。

三、浙江投资结构和产业结构关联度分析

通过重点工业产业对工业增加值关联度研究,我们认为,目前我省的产业结构总体上还是合理的,但是也存在着一定的问题。为此,我们将进一步研究浙江各个行业投资对工业增加值的影响,来揭示各个行业投资的影响力和投资的效率的大小,为提出我省工业性投资结构优化的方向提供对策建议。

(一)研究方法

再次使用灰色理论模型

(二)各个产业投资对工业增加值的影响分析

通过对上述模型计算分析,我们得到各产业投资对产业结构影响的关联系数矩阵和相应的关联度。关联度结果见表6。

产业名称 | A1 | A2 | A3 | A4 | A5 | A6 | A7 | A8 | A9 |

关联度 | 0.65140 | 0.72507 | 0.78889 | 0.71108 | 0.71231 | 0.68014 | 0.80571 | 0.79660 | 0.74622 |

产业名称 | A10 | A11 | A12 | A13 | A14 | A15 | A16 | A17 | A18 |

关联度 | 0.81464 | 0.76270 | 0.48530 | 0.81292 | 0.72507 | 0.68014 | 0.73505 | 0.75562 | 0.56199 |

表6 各个产业固定资产投资对各产业增加值的平均关联度

同时我们也把我省全社会固定资产投资(A19)列入研究的范畴,得到其对各产业增加值的平均关联度为0.77389。

从以上数据可以看出,各个产业的投资对所有产业的影响力大小依次为:

A10>A13>A7>A8>A3>A19>A11>A17>A9>A16>A2>A5>A4>A6>A14>A1>A18>A12>A15

从以上排序可以看出,浙江总投资对各产业的影响并不十分突出,这说明从2003年以来,浙江省通过扩大总投资规模来拉动经济发展成效并不十分突出。在此,我们更应该注重优化投资结构,提高产业结构的质量,来促进经济发展。

单个产业投资对所有产业增加值影响力处于前列的是金属制品业、专用设备制造业、纺织服装鞋帽制造业、通讯设备计算机及其他电子设备制造业、电气机械及器材制造业等5个产业。说明这几个产业投资对浙江工业经济增长贡献是比较大的,同时产业投资效率也比较高,是应该加大投资力度的行业。从目前的情况看,这几个产业中,电气机械及器材制造业、专用设备制造业、通讯设备计算机及其他电子设备制造业的投资规模相对较大,需要继续大力发展;而金属制品业、纺织服装鞋帽制造业投资规模不大,二者都是我省的传统优势产业,且科技含量并不太高,它们的发展在很大程度上带动本省整体经济的发展,尽管这个产业科技含量较低,对其投资产生的经济效益比较明显,今后应该保持并稳步提升产业投资规模,进一步巩固这些行业在全国的优势地位。

处于第二层次的是皮革皮毛羽毛及其制造业、食品制造业、塑料制品业、医药制造业、电力燃气和水的生产和供应业、交通运输设备制造业和通用设备制造业。这些行业也基本上是我省今后产业投资发展的重点。尤其是医药等产业作为新兴产业,它对其它产业的促进作用是很大的,尽管在研究期间内,对它的投资还比较小,但它所发挥的作用己经超过我省的一些支柱产业,看来这是符合产业演变规律的。而同样属于我省装备制造业行列的通用设备和交通业投资规模相对较大,也是我省今后发展发展的重中之重,要加快发展,继续提升其对我省经济发展的贡献度。电力燃气和水的生产和供应业,是我省经济发展的基础产业,对其他产业的发展的影响力也比较大,尽管目前被列入产能过剩行业名录,对其投资仍需稳步增强。

处于第三层次的是化学原料和化学制品制造业、黑色金属冶炼及压延加工业、纺织业、非金属矿采选业、非金属矿物制品业和化学纤维制造业。这些产业相对而言对其他产业的影响力不大,但也要区别分析。首先需要指出的是纺织业,目前是浙江省的主导产业,位居工业产值的第一位,对浙江经济发展的贡献度很大,但是对工业经济的其他产业的影响并不大,也就是说纺织业投资效益并不太高。结合目前国家宏观调控的方向,该行业也被列入产能过剩或潜在过剩名单,说明不能盲目扩大对这个产业投资,应该从管理水平、技术水平上实现产品的升级,避免低水平的重复建设,但作为本省的支柱产业,应该稳步加强。化学原料和化学制品制造业、化学纤维制造业等化工产业投资对其他产业的关联度不大,虽然属于高耗能高污染的行业,考虑到对我省经济的贡献较大,在全国范围来看,也处于领先地位。因此,对于这部分企业,我们在加大对其投资力度时,应分门别类,对于高科技、低污染的化工项目多投资,对于高污染的化工项目,即使其赢利水平很高,也应限制对其投资。非金属矿物制品业曾经是我省的重点行业,其增加值在我省的国民经济中也占有较主要位置,但由于这个产业科技含量较低,对其他产业的影响也不太明显,随着列入产能过剩名单,要适当降低其投资,提高其技术水平,走集约化道路。

(三)结论

通过运用灰色系统理论,对浙江省的近4年来产业结构、投资结构分析,得出了浙江省的各个产业对经济增长的贡献率,以及各个产业的投资效果状况。通过研究发现:纺织业、电力燃气和水的生产供应业、电气机械及器材制造业、通用设备制造业、金属制品业、交通运输设备制造业等产业对浙江省的经济发展的贡献较大;专用设备制造业、金属制品业、纺织服装鞋帽制造业、电气机械及器材制造业、通讯设备计算机及其他电子设备制造业等产业的投资效果比较明显。这说明在浙江省传统产业仍然占据主导地位,技术含量还不太高,因此在做投资规划时应因地制宜的向促进技术进步、产业升级的方向倾斜。

值得说明的是,采用灰色系统理论方法来进行分析研究,在一定程度上减少了主观性,但不可避免,这种方法也有一定的不足之处,毕竟这是一种概率分析,并不能十分准确的指出事物的内在联系。所以,我们有必要结合浙江工业性投资的具体情况进行深入分析,找出目前工业性投资存在的主要问题,为工业性投资总体结构优化的方向提供对策建议。

四、浙江工业性投资总体结构优化的方向

通过以上几个部分的分析研究,并结合我省工业性投资的总体形势,总的说来,2002年以来浙江工业性投资结构已经逐步优化,但同时也存在着不少问题,比如传统行业所占比重仍然偏大、投资效益不高,高新技术产业投资发展不快、传统产业企业自身加快技术改造进步投资的意愿不强、工业投资面临资源要素的压力越来越大等等。从根本上说,浙江调整工业投资结构, 要实现投资重心由传统工业为主向高新技术产业为主转变,由原材料工业为主向高附加值精深加工工业为主的转变,促进工业结构优化升级。另外从世界各地产业投资结构的演化的趋势看,目前浙江处于工业化的中期阶段,全省投资应该向高新技术,汽车、耐用消费品等产业倾斜。我们依据上面几部分的研究结论,提出如下浙江工业性投资总体结构优化的方向,以促进浙江工业性投资结构的不断优化发展,进而使得全省整体产业结构趋于协调,并向集约化方向发展。

(一)加大主导产业投资力度,再创浙江产业优势

主导产业是指未来的支柱产业,它在当前的工业结构中并不占支配地位,但它具有很大的发展潜力和联动性,能带动一大批相关行业的共同发展。根据对浙江省工业结构分析并结合实际情况,可以作为浙江的主导行业加大其投资力度的行业,主要有:装备制造业(包括电气机械及器材制造业、交通运输设备制造业、通讯设备计算机及其他电子设备制造业、专用设备制造业、通用设备制造业等)、医药制造业等产业。对于这些产业,应当把它们放在突出的重要位置,进行重点投资,要瞄准世界先进水平建设和引进高水准管理理念,提升整体技术水平; 要依靠现有的龙头企业,通过产品结构的调整,提高产品档次,满足不断变化的市场需要。努力提高这些产业在整个经济中的比重,强化它们的带动作用,以再创浙江产业未来发展的优势。

(二)加强技术改造投资以改造传统产业,保持传统产业的优势地位

从分析结果看,传统的金属制品业、纺织服装鞋帽制造业、皮革皮毛羽毛及其制造业、食品等行业投资的效率较高,同时尽管纺织业、化工行业和非金属矿物制品业投资效率不突出,但是他们对浙江经济的发展起着非常重要的作用。目前这些产业主要面临的问题是产品品种和质量不适应国内外市场的变化,有些行业的企业达不到经济规模,因此,经济效益有待提高。这些产业应视为投资的次重点行业,应当稳步增加对其的投资,要注意各个行业的不同特点,扬长补短,提高投资效益。同时要注意投资资金在行业内部的分配,逐步增加技术改造投资的比重,不断优化企业资产,提高现有设备的利用效率和生产效率,尽量减少基本建设项目投资,避免盲目扩大规模,造成投资的浪费。

(三)积极促进高新技术产业投资,调整高新技术产业的内部结构

在经济发展和科技进步的过程中,总是伴随着一批新兴产业的出现和成长。如通讯、电子、信息、生物医药产业等。一般而言,新兴产业吸收了现代科学技术产业化的最新成果,代表了产业结构的发展方向,因此,增加新兴产业投资,促使新兴产业发展壮大,对打破原有相对低级的产业结构,实现产业结构升级有巨大的引导作用。因此,必须适应信息社会潮流,大力发展以信息产业为代表的高新技术产业,用信息化推动工业化。这样就需要增加高新技术产业的投资,同时调整高新技术产业的投资结构。

(四)严格限制部分高耗能、高污染产业的投资规模

近两年,我国加大了节能减排工作力度,这项工作的实施过程同时也是优化浙江投资结构,积极推进产业结构调整的一个过程。从近几年实际情况看,尽管部分高耗能、高污染行业投资出现回落,但是目前仍然有一些高耗能行业,如化学纤维制造业投资呈现快速增长态势,今年以来非金属矿物制品业和电力行业投资也出现了反弹的迹象。对于这些产业,我们应在严格限制新增投资规模,把主要资金用在能够提高生产效率、降低能耗和污染等方面的投资上,即有利于节能减排责任目标的完成,又有利于产业投资结构优化升级。

课题负责人:竺 园

参考文献:

[1]杨公朴:《现代产业经济学》,上海财经大学出版,1999年5月。

[2]张燕冰,卞家宏,张永开:《产业投资结构优化研究及实证分析》,《河北工业科技》,2003年第1期。

[3]范德成、刘希宋:《产业投资结构与产业结构的关系分析》,《学术交流》,2003年第1期。

[4]胡召音:《灰色理论及其应用研究》,《武汉理工大学学报》,2003年第6期。