绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

基本单位是构成整个社会经济活动的最基本的社会单元,属于微观经济的范畴,具有同质属性且有相互作用关系的基本单位聚集在一定的地理空间内,就形成了“中观”的产业集群,而全部基本单位的集合则构成了宏观的国民经济。因此,基本单位不仅是统计的基础,也是整个国民经济的基础,基本单位的发展动向也反映了社会经济的发展动态。本文将从基本单位变化的角度来解读“十一五”期间浙江经济转型升级的路径和成果。

一、基本单位稳步增长,私营企业迅速发展,机关事业单位进一步精简

“十一五”期间,浙江法人单位总量稳步增长(见图1)。到2010年末,全省拥有法人单位68.55万家,比2006年净增20.32万家,增幅达42.1%,年均增长9.2%(见表1)。2010年末与2006年末相比,内资企业净增近20万家,增长42.8%;其中,私营企业增加18万家,增幅高达62.1%。同时,港澳台商和外商投资企业的同期增幅均在20%以上。

“十一五”期间,企业的主体地位得到进一步加强,机关事业单位进一步精简,社会团体和民办非企业发展迅速。2010年末,全省共有企业57万余家,占法人单位总数的83.2%,主体地位突出;机关事业单位3.5万家,占法人单位总数的5.1%,比“十一五”期初的占比降低1.83个百分比,机关事业单位在经济社会中的比重进一步降低;社会团体和民办非企业在“十一五”期间迅速崛起,从1.4万家增加至2.3万家,增幅达66.4%,成为各类机构中增长最快的类型。

二、社会经济持续发展,产业结构由“二三一”向“三二一”稳步迈进

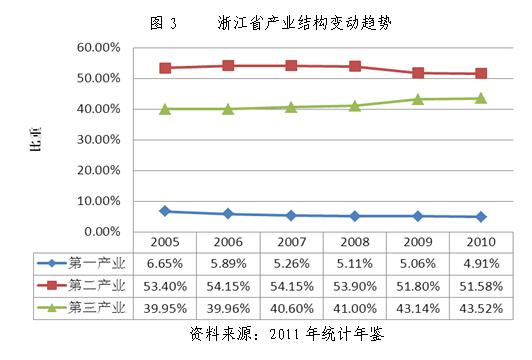

产业结构是衡量一个地区社会经济发展阶段和水平的重要标志,按照产业结构演变的一般规律,当经济不断发展、人均收入不断提高时,第一产业的比重会不断下降,第二、三产业的比重则不断上升,社会的主导产业会由第一产业演变到第二产业,再演变到第三产业。

“十一五”期间,我省经济发展顺应集群化、信息化、国际化和生态化的发展趋势,抓住新一轮全球产业结构调整的机遇,走出了一条互动互补、集聚集约、创新创优、高质高效的产业发展之路。2010年,全省生产总值2.77万亿元,与2005年相比,年均增长11.9%;三次产业的比重分别为4.9%、51.6%、43.5%。由此可见,第二产业依然是国民经济的中流砥柱(见表2)。2006年以来,第三产业比重有所提升,第三产业年均增长率为13.4%,高于第二产业11.7%的年均增长,对全省生产总值年均增长的贡献最大。

从基本单位发展趋势的角度看,从事第三产业的法人单位数多于第二产业,且第三产业的增长速度明显快于第二产业,两者之间单位数量的差距逐年拉大。2010年末,全省法人单位数中,第一产业2.1万家,第二产业30.04万家,第三产业36.41万家;比重分别为3.1%、43.8%、53.1%,从事第三产业的法人单位数已超过一、二产业之和。第三产业法人单位数占比高出GDP占比近10个百分点,说明我省第三产业的现状是单位多,规模则相对较小。2010年相比2006年,从事第三产业的法人单位净增加12.48万家,增幅达52.2%,年均增长11.1%,大大高于第二产业净增6.41万家和6.2%的年均增速,是推动产业结构向“三二一”稳步迈进的中坚力量。

表2 2006-2010年全省生产总值与法人单位数

指标 | 2006 | 2007 | 2008 | 2009 | 2010 | 2007-2010 年平均增长(%) |

全省生产总值(万亿元) | 1.57 | 1.88 | 2.15 | 2.30 | 2.77 | 11.9 |

其中:第一产业 | 0.09 | 0.10 | 0.11 | 0.12 | 0.14 | 3.2 |

第二产业 | 0.85 | 1.02 | 1.16 | 1.19 | 1.43 | 11.7 |

第三产业 | 0.63 | 0.76 | 0.88 | 0.99 | 1.21 | 13.4 |

法人单位数(万家) | 48.23 | 53.09 | 56.02 | 62.29 | 68.55 | 9.2 |

其中:第一产业 | 0.66 | 0.85 | -[1] | 1.65 | 2.10 | 33.6 |

第二产业 | 23.63 | 25.72 | 26.12 | 27.80 | 30.04 | 6.2 |

第三产业 | 23.93 | 26.52 | 29.88 | 32.84 | 36.41 | 11.1 |

资料来源:2011年统计年鉴和基本单位名录库数据汇总

三、环杭州湾、温台沿海地区优势明显,各区域统筹兼顾、协调发展

近年来,浙江省区域布局逐渐呈现出圈状和带状集聚的态势,杭州、宁波、温州三大都市和浙中城市群的集聚效应和辐射功能得以增强,沪杭和杭宁高速沿线、甬台温高速沿线、杭金衢和金丽温高速沿线三大经济带要素加速集聚,各区域间相互影响、相互促进、协调发展。

在全省11个设区市中,2010年相比2006年,法人单位数量增幅高于全省平均的有杭州市(66.6%)、绍兴市(53.6%)、舟山市(51.7%);增长率接近全省平均的有宁波市(40.8%)、嘉兴市(40.7%)、金华市(36.5%)、衢州市(42.1%)、台州市(40.7%);而温州市(17.9%)、湖州市(29.4%)、丽水市(24.5%)的增速相对较慢(见表3)。

法人单位数量居前三位的杭州、宁波和温州市,占居一半强。2010年,三市法人单位占全省的53.9%,比重分别为22.2%、19.0%和12.7%。环杭州湾、温台沿海地区法人单位密集,在数量上优势明显。2010年末,该区域共有法人单位49.73万家,占全省总量的72.6%;其中杭州湾沿岸的杭州、宁波和嘉兴市共有法人单位36.96万家,温台沿海地区15.5万家,分别占全省总量的49.9%和22.6%。

表3 2006年和2010年浙江省分市法人单位数

指 标 | 2006年法人单位数 | 比重 | 2010年法人单位数 | 比重 | 增长率 |

浙江省 | 482265 | 100% | 685501 | 100% | 42.1% |

杭州市 | 91138 | 18.9% | 151865 | 22.2% | 66.6% |

宁波市 | 92664 | 19.2% | 130501 | 19.0% | 40.8% |

温州市 | 73977 | 15.3% | 87237 | 12.7% | 17.9% |

嘉兴市 | 42626 | 8.8% | 59973 | 8.8% | 40.7% |

湖州市 | 17133 | 3.6% | 22168 | 3.2% | 29.4% |

绍兴市 | 38399 | 8.0% | 58995 | 8.6% | 53.6% |

金华市 | 40416 | 8.4% | 55174 | 8.1% | 36.5% |

衢州市 | 13484 | 2.8% | 19160 | 2.8% | 42.1% |

舟山市 | 8983 | 1.7% | 13624 | 2.0% | 51.7% |

台州市 | 48145 | 10.0% | 67761 | 10.0% | 40.7% |

丽水市 | 15300 | 3.2% | 19043 | 2.8% | 24.5% |

资料来源:浙江省基本单位名录库数据汇总

四、行业分布格局逐步优化,基本单位向服务业聚拢

制造业是国民经济的支柱行业,因此也是拥有单位数量最多的行业,2010年全省从事制造业的法人单位27万余家,占40.4%,虽比2006年的45.55%有显著下降,但依然独占鳌头。位列第二的批发和零售业与制造业的差距进一步缩小,两大行业占比的差距,从2006年的30个百分点缩减至21个百分点。公共管理和社会组织以10.2%的比重位居第三。租赁和商务服务业占7.3%,居第四位。其余行业的法人单位占比都在3%以下(见表4)。

从总体上来看,第一产业单位数量急剧增长,年均增长率高达33.4%,位居所有行业门类之首。第二产业稳步增长,年均增速6.2%,低于全行业平均3个百分点,其中采矿业出现负增长;制造业增速放缓,年均增速6.0%;建筑业在投资需求旺盛的拉动下,年均增速高达13.4%。第三产业快速发展,年均增长11.1%,在单位数量上相对于第二产业的优势进一步扩大。

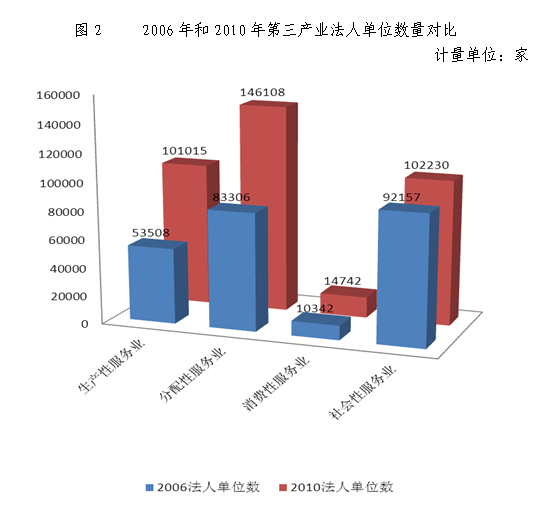

依据美国经济学家辛格曼(Singelmann,1978)对服务业功能进行分类产生的四分法,将第三产业分成了生产性服务业、分配性服务业、消费性服务业和社会性服务业。通过划分,可以清晰地看出近年来服务业的发展趋势(见图2)。生产性服务业年均增速为17.2%。其中,有4个行业增速超过同期的地区生产总值增速,租赁和商务服务业年均增速更是高达20.3%,即使是增速最低的金融业(11.6%),仍超过法人单位平均增速(9.2%)。分配性服务业年均增速为15.1%,同样高于同期地区生产总值增速。消费性服务业年均增速为9.3%,略快于全省法人单位平均增速。社会性服务业年均增速仅为2.6%。

表4 2006年和2010年浙江省分行业门类的法人单位数

指 标 | 2006年法人单位数 | 比 重 | 2010年法人单位数 | 比 重 | 年均增长率 |

合计 | 482265 | 100.00% | 685501 | 100.00% | 9.19% |

第一产业 | 6643 | 1.38% | 21037 | 3.07% | 33.40% |

农、林、牧、渔业 | 6643 | 1.38% | 21037 | 3.07% | 33.40% |

第二产业 | 236309 | 49.00% | 300369 | 43.82% | 6.18% |

采矿业 | 2371 | 0.49% | 1526 | 0.22% | -10.43% |

制造业 | 219663 | 45.55% | 276982 | 40.41% | 5.97% |

电力、燃气及水的生产和供应业 | 3421 | 0.71% | 3944 | 0.58% | 3.62% |

建筑业 | 10854 | 2.25% | 17917 | 2.61% | 13.35% |

第三产业 | 239313 | 49.62% | 364095 | 53.11% | 11.06% |

生产性服务业 | 53508 | 11.10% | 101015 | 14.74% | 17.22% |

信息传输、计算机服务和软件业 | 8093 | 1.68% | 14966 | 2.18% | 16.61% |

金融业 | 1603 | 0.33% | 2484 | 0.36% | 11.57% |

房地产业 | 9973 | 2.07% | 16748 | 2.44% | 13.84% |

租赁和商务服务业 | 24001 | 4.98% | 50299 | 7.34% | 20.32% |

科学研究、技术服务和地质勘查业 | 9838 | 2.04% | 16518 | 2.41% | 13.83% |

分配性服务业 | 83306 | 17.27% | 146108 | 21.31% | 15.08% |

交通运输、仓储和邮政业 | 8719 | 1.81% | 12629 | 1.84% | 9.70% |

批发和零售业 | 74587 | 15.47% | 133479 | 19.47% | 15.66% |

消费性服务业 | 10342 | 2.14% | 14742 | 2.15% | 9.27% |

住宿和餐饮业 | 5959 | 1.24% | 7548 | 1.10% | 6.09% |

居民服务和其他服务业 | 4383 | 0.91% | 7194 | 1.05% | 13.19% |

社会性服务业 | 92157 | 19.11% | 102230 | 14.91% | 2.63% |

水利、环境和公共设施管理业 | 2995 | 0.62% | 4024 | 0.59% | 7.66% |

教育 | 12920 | 2.68% | 16018 | 2.34% | 5.52% |

卫生、社会保障和社会福利业 | 6880 | 1.43% | 6921 | 1.01% | 0.15% |

文化、体育和娱乐业 | 4243 | 0.88% | 5274 | 0.77% | 5.59% |

公共管理和社会组织 | 65119 | 13.50% | 69993 | 10.21% | 1.82% |

资料来源:浙江省基本单位名录库数据汇总

五、就业结构趋向合理,劳动生产率不断提高

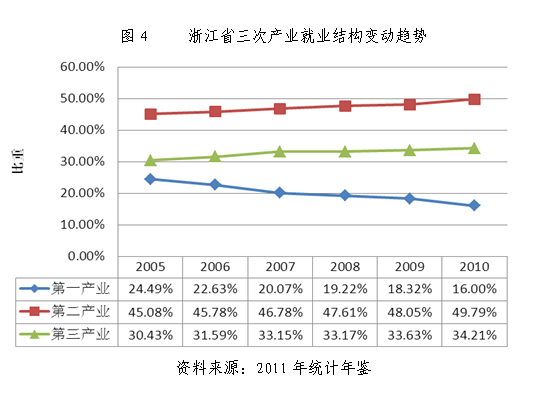

“十一五”期间,浙江三次产业的就业结构变动趋势与产业结构的变动趋势基本一致(如图3、图4所示),第一产业的就业比重下降8.5个百分点,第二、第三产业则分别上升4.7和3.8个百分点。

产业结构变动值(SCV)是反映产业结构变化过程的重要指标,是报告期的产业结构指标值与基期的离差的加总,其计算公式为:SCV =∑∣SVLi1-SVLi0∣,i表示第i次产业。以2005年为基期,2010年为报告期,计算产业结构变动值这一分析指标得出,“十一五”期间,浙江产业结构的变动值为7.14,就业结构变动值为16.98。这说明,浙江省三次产业的就业结构的转换幅度要比产业结构大得多。

就业结构与产业结构的对称性,在很大程度上是产业结构效益的反映,两者如果越不对称,即偏离度越高,则产业结构效益就越差。产业结构偏离度(P)是测试产业结构效益的一个指标,它反映的是劳动力结构与产业结构之间的一种不对称状态,其计算公式为:P =∑∣Li-Ci∣,L表示劳动力比重,C表示增加值比重,i表示第i次产业。通过对“十一五”期间的数据进行产业结构偏离度测算,发现浙江产业结构偏离度呈下降趋势,从2005年的35.68下降到2010年的22.19,说明浙江产业结构效益在“十一五”期间有了显著的提高。

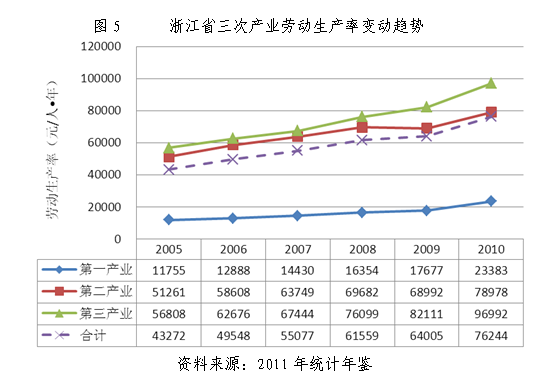

劳动生产率是反映产业效益高低的一个重要指标,也是反映产业升级的重要指标。“十一五”期间,浙江整体经济效率不断提高,全社会的劳动生产率持续上升,特别是第三产业劳动生产率迅速提高,呈现加快上升的趋势。如图5所示,自2005年以来,第三产业一直是劳动生产效率最高的产业,第二产业次之,第一产业的劳动生产率则相对较低,与第二、三产业的差距较大。与此同时,三次产业劳动生产率的差别呈现日益扩大的态势,第一产业与第二、三产业劳动生产率的差距由2005年的每人每年3.9和4.5万元扩大到2010年的5.5和7.3万元,而第二产业与第三产业劳动生产率之间的差距也由2005年的每人每年0.5万元扩大到2010年的1.8万元。三次产业间劳动生产率差距的不断扩大,促进了劳动力从传统部门向现代部门转移,也加速推进了劳动力从农业部门向非农业部门的流动。

六、加快基本单位结构优化,促进浙江经济转型升级的对策建议

(一)鼓励创业,推动基本单位数量不断增长

基本单位是国民经济的基本单元,是经济社会发展的载体,基本单位的增加和壮大将促进经济社会的不断发展。因此,要大力鼓励创业,尤其是产业目录中的鼓励类行业,要降低企业准入的门槛,保障企业的合法权益,为“高、新、特”企业提供政策优惠,为企业发展提供有利条件,使他们能够不断壮大。浙江是民营经济的摇篮,在国民经济发展中占有重要份额,要继续支持民营经济的发展,维护民营企业的主体地位,也有助于维护就业的稳定,改善收入结构,推动社会经济持续发展。

(二)扩大企业规模,增强浙江企业综合竞争力

支持一批龙头民营企业的发展,积极培育本土企业集团和跨国公司,引导民营企业以专业化提升核心竞争力,以自主创新支撑企业的长期发展战略,提供有效的政策措施,支持帮助民营企业加快发展,做大做强。积极推进大企业、大集团的战略重组,鼓励民营企业与跨国公司建立战略联盟或合作体系;积极开发创业投资、风险投资等金融工具,鼓励民营企业并购重组,提升企业的规模和核心竞争力;鼓励大企业加大技术投入力度,建立产学研结合的技术创新体系,形成多层次的大型企业集团群。

(三)推进城市化进程,加强区域合作,打造现代化产业集群

城市化是人口和其他经济要素从农村向城市集聚的过程,城市化的推进对第一产业的优化、第二产业的提升以及第三产业的带动都有明显作用。目前,浙江城市化率为61.6%,虽走在全国各省区的前列,但与经济水平相当的中等收入国家73%的平均城市化率相比仍有不少差距。因此,在工业化快速推进的当前,应不失时机地大力推进城市化进程,以杭州、宁波、温州为中心,加快三大都市经济圈建设,积极培育金华、义乌为核心的浙中城市群,提升城市综合服务功能,充分发挥其在区域发展中的辐射和带动作用。结合环杭州湾、温台沿海和金衢丽三大产业带规划的实施,加强区域合作,加大跨区域的产业重组和资源优化配置,打造现代化的产业集群,提升区域经济的综合竞争力。

(四)鼓励自主创新,大力发展新兴产业,优化产业结构

进一步实施创新强省战略,加大信息化基础设施建设投入,加快实施知识产权战略,培育具有知识产权优势的企业和产业,大力支持发展知识产权密集型产品,鼓励自主创新,完善创新体系,加快建设一批融产学研结合、科研成果专业化和创业创新于一体的孵化器,促进浙江企业竞争力由低成本优势向知识技术优势转变。大力发展新兴产业,尤其是战略性新兴产业,如生物医药、电子信息、新材料、新能源等产业,制定相关政策,扶持大企业、引进大项目、构建大平台,以大企业的发展引领整个产业的升级。加快实施制造业和服务业联动战略,大力引导制造业企业生产服务活动外包,积极支持研发、设计、品牌营销和现代物流等专业化的生产性服务业企业,促进浙江制造向先进制造业升级,提升制造业的附加值和竞争力。积极推进“四大建设”,加快产业集聚区建设,把握项目准入标准,做好选商引资工作,促进高端项目集聚,加强产业集聚效应,提升主导产品生产能力,增强产业关联度,推进产业链的纵向延伸,促进产业融合,进而优化产业结构。

[1]2008年采用了浙江省第二次经济普查数据,不包含第一产业数据。