绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

在要素资源制约加剧、生产经营成本上升、外需恢复乏力和自然灾害等因素叠加影响下,我省工业生产呈现增速回落态势。预计在紧运行大环境下,后期工业生产下行压力较大。

一、工业经济运行的总体态势

(一)工业生产增速放缓

上半年,我省规模以上工业增加值5088.9亿元,同比增长12.1%,居全国第28位,华东地区第6位,增速比全国低2.2个百分点,比安徽、福建、山东、江苏和广东分别低7.9、7.1、2.0、1.9和1.0个百分点,比上海高2.4个百分点。

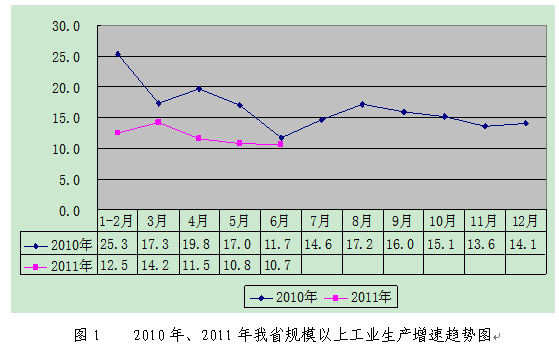

1.工业生产增速一季度平稳增长,二季度逐月下滑

从运行态势看,我省规模以上工业生产增速由1-2月的12.5%小幅回升到3月的14.2%后,回落到4月的11.5%、5月的10.8%和6月的10.7%(见图1);由一季度的12.9%回落至二季度的11.0%。6月份,中国物流与采购联合会发布的中国制造业采购经理指数(PMI)为50.9%,连续3个月回落,与我省工业生产增速变动情况吻合。初看6月生产增速比5月仅减缓0.1个百分点,但基于去年6月生产增速比5月快速回落5.3个百分点,去年7月、8月生产增速又逐步提高,工业增速回落态势得到遏制可能性不大,继续下行概率较大。

2.生产增速回落趋势由中小企业波及到大型企业。上半年,大型、中型和小型企业工业增加值分别为1029.6、2084.5和1974.8亿元,同比分别增长12.3%、11.1%和13.1%。4月,中型和小型企业生产增速比3月分别大幅回落2.0和4.4个百分点,大型企业增速较为坚挺,仅比3月份回落1.2个百分点。但到5月,快速回落趋势蔓延到大型企业,增速比4月回落2.5个百分点,回落时期滞后于中小企业1个月。二季度,大型、中型和小型企业生产增速分别为10.9%、10.4%和11.6%,比一季度分别回落1.7、1.7和2.3个百分点。

3.部分消费品行业国内销售形势较好,对生产形成一定支撑。上半年,规模以上工业销售产值25319.3亿元,同比增长23.8%。其中,国内销售产值20145.3亿元,增长25.8%,增幅比一季度回落1.6百分点。服装、皮革、饮料、文体教育、农副食品和医药等与日常生活联系密切的行业国内销售形势较好,对工业生产形成一定支撑,生产增速与一季度相比回升或基本持平。专用设备、塑料制品、烟草、通用设备、电气机械和燃气等行业国内销售增速较一季度回落幅度较大,回落5个百分点以上,相应生产增速回落幅度较大(见表1)。

表1上半年部分行业增加值和国内销售增速表 单位:%

行业 | 增加值 | 国内销售 | ||||

上半年 | 一季度 | 回升幅度 | 上半年 | 一季度 | 回升幅度 | |

规模以上工业 | 12.1 | 12.9 | -0.8 | 25.8 | 27.5 | -1.6 |

纺织服装、鞋、帽制造业 | 9.1 | 7.1 | 2.0 | 23.8 | 20.4 | 3.4 |

皮革、毛皮、羽毛(绒)及其制品业 | 10.5 | 10.5 | -0.1 | 25.5 | 22.7 | 2.8 |

饮料制造业 | 10.9 | 8.2 | 2.7 | 20.9 | 18.3 | 2.6 |

文教体育用品制造业 | 5.5 | 5.1 | 0.4 | 11.7 | 9.5 | 2.2 |

农副食品加工业 | 5.7 | 5.9 | -0.2 | 24.2 | 22.2 | 2.0 |

医药制造业 | 10.9 | 8.6 | 2.3 | 17.4 | 16.0 | 1.4 |

燃气生产和供应业 | 23.9 | 27.6 | -3.7 | 43.4 | 48.7 | -5.4 |

电气机械及器材制造业 | 11.0 | 15 | -4.0 | 19.3 | 24.8 | -5.5 |

通用设备制造业 | 15.0 | 17 | -2.0 | 24.1 | 30.4 | -6.3 |

烟草制品业 | 19.4 | 21.7 | -2.3 | 23.1 | 29.3 | -6.3 |

塑料制品业 | 8.2 | 10.6 | -2.4 | 21.8 | 28.0 | -6.3 |

专用设备制造业 | 16.0 | 19.1 | -3.1 | 22.7 | 29.1 | -6.3 |

(二)工业经济效益平稳较快增长

上半年,规模以上工业利润总额1432.2亿元,同比增长32.4%。1-5月,我省规模以上工业企业利润总额1171.9亿元,增长33.7%,居全国第14位、华东地区第4位,增幅比全国平均水平高5.8个百分点,比山东、上海和广东分别高3.9、26.7和30.7个百分点。

1.亏损企业逐月减少,利润总额增幅回落。2-6月末,我省规模以上工业亏损企业个数分别为6784、6330、5504、4992和4673家,亏损面分别为20.8%、19.8%、17.2%、15.6%和14.6%。企业亏损面减少的同时,利润增幅却呈明显下降。1-2月、3月、4月、5月和6月,规模以上工业利润总额增幅分别为41.8%、37.1%、25.6%、28.7%和26.8%。特别是,4月利润总额增幅较3月猛降11.5个百分点。

2.部分行业利润总额增长,对规模以上工业拉动作用大。上半年,我省规模以上工业中,非金属矿物制品、石油加工、化学纤维、化学原料、有色金属冶炼和烟草行业利润总额同比分别增长181.3%、93.6%、64.4%、59.3%、45.7%和42.5%,这6个行业对规模以上工业利润增长的贡献率为51.4%,拉动规模以上工业利润总额增长16.7个百分点。除去这6个行业,规模以上工业利润总额增长仅为20.2%。

3.从业人员平稳增长、劳动报酬较快提高。上半年,我省规模以上工业企业从业人员平均数696.4万人,比去年同期净增加38.9万人,同比增长5.9%。从业人员呈现出资金技术密集型行业增长较快、劳动密集型行业增长较慢的格局。专用设备、通信设备、交通运输和仪器仪表等行业从业人员平均数分别增长12.3%,12.3%、8.5%和8.1%;服装、纺织和皮革从业人员平均人数分别增长1.2%、2.6%和4.7%。上半年,规模以上工业从业人员劳动报酬1100.2亿元,增长24.1%。人均劳动报酬由去年同期的13480元/人提高到15800元/人,增长17.2%。

二、工业经济运行中的积极变化

1.企业创新成效凸显。对新产品的研发和生产的注重为企业带来了高效益。上半年,我省规模以上工业新产品产值5449.5亿元,同比增长34.0%,增速比规模以上工业高10.2个百分点,对规模以上工业总产值增长贡献率为27.7%;新产品产值率由去年同期的19.4%提高到21.0%,创历史新高。

2.高新技术产业发展较快、装备制造业支撑作用巩固。上半年,我省规模以上企业中,高新技术产业增加值1219.6亿元,同比增长14.6%,增幅比规模以上工业高2.5个百分点,占规模以上工业的比重为24.0%,比去年同期提高0.4个百分点。上半年,装备制造业业增加值1674.3亿元,同比增长13.5%,增幅比规模工业高1.4个百分点,拉动规模以上工业增加值增长4.5个百分点,对规模以上工业增加值增长的贡献率为37.3%。

3.关停污染环境企业、创新节能产品生产。上半年,德清铅蓄电池中毒事件爆发后,我省坚决关停273家铅蓄电池企业配合环保检查,电池产业迅速降温。前4个月,我省规模以上工业电池制造业增加值同比增长45%以上;5月和6月形势急转而下,分别增长9.1%和-7.6%。节能意识增强,节能产品受欢迎,推动了节能产品的生产制造。上半年,我省规模以上工业生产的发光二极管(LED)、风力发电机组、太阳能电池成品和多晶硅等节能产品产量分别增长30.5%、85.1%、107.9%和113.6%,增长较快。

二、多因素共同“发力”致工业生产增速放缓

1.价格对工业生产经营的影响作用纵深化。物价持续走高,工人生活成本增加。上半年,我省CPI总水平同比平均上涨5.4%,分月同比涨幅分别为5.1%、5.2%、5.3%、5.2%、5.3%和6.4%,6月CPI更创2008年7月以来新高。原材料价格上涨快。上半年,工业生产者购进价格和出厂价格同比分别上涨110.0%和106.2%,相差3.8个百分点。价格倒挂严重影响企业生产。例如,蚕丝价两年间从16万元/吨左右上涨到了41万元/吨,今年5、6月份春茧更是创下历史新高。面对高涨的茧价,我省丝厂绸厂减产现象普遍。上半年,规模以上工业绢丝纺织及精加工增加值仅增长1.1%,蚕丝和丝织品产量分别下降12.4%和10.1%。从分月价格走势看,购进价格和出厂价格指数的差距由1月的4个百分点扩大至3月的6.6个百分点,又逐步缩小至6月的3.8个百分点;前5个月,购进价格环比上涨且涨幅高于出厂价格,6月环比下降0.3%,而出厂价格环比仍上涨0.01%。尽管两者差距有逐步缩小趋势,但价格影响具有一定时滞性。当企业耗用完前期购入的低价原材料后,成本上升对企业利润空间压缩的效应将更显现。

2.货币政策持续收紧,企业资金压力大增。自去年以来,央行已连续12次上调存款准备金率,5次加息,其中,今年来存款准备金率延续了每月一调的节奏,而加息则基本上是两月一调。当前的货币政策加大了企业资金压力。工业企业融资难愈发明显。6月末,我省规模以上工业银行贷款余额12113.1亿元,同比增长17.9%。3、4、5和6月,银行贷款余额月新增额分别为288.0、264.1、144.6和226.0亿元,除6月因半年度因素有所增加外逐月减少。中小企业融资难问题突出。据杭州人行数据,5月末,我省中小企业新增贷款占全部企业贷款增量的比重(79.7%)比2月末下降3个百分点。发改委二季度对全省千家工业企业监测显示,82.4%的中小企业认为有融资压力,比一季度提高3.6个百分点。企业利息支出大幅增长。上半年,规模以上工业利息支出370.0亿元,增长34.4%,增幅比一季度提高0.6个百分点;利息支出占企业财务费用的比重为91.0%,比一季度提高1.2个百分点。流动资金收紧。上半年,规模以上工业流动资产平均余额28007.4亿元,增长25.1%,增幅比一季度下降2.2个百分点。据工业企业生产经营状况及趋势判断专项调查(下称专项调查)显示认为二季度流动资金缺口20%以上、10%-20%和10%以内的企业产值分别占2.3%、9.4%、20.7%,合计32.4%,比一季度提高7.3个百分点。

3.出口增速逐月下行。受国际宏观环境没有明显改善、人民币不断增值等影响,出口增速逐月下行。我省规模以上工业出口增速由一季度的17.5%下降至4月的16.4%、5月的15.5%和6月的14.8%。轻工业出口增速回落更明显,一定程度导致轻工业生产增速回落相对较快。上半年,轻工业出口增速比一季度回落2.3个百分点,生产增速比一季度回落1.2个百分点;重工业出口增速比一季度提高0.9个百分点,生产增速比一季度回落0.6个百分点。

4.自然灾害和电力供应不足制约工业生产。上半年,日本大地震突发、罕见暴雨袭击和高温对工业生产的影响不容忽视。日本地震的重灾区,覆盖汽车、石化、电子和通信等众多产业,与我省部分企业存在密切的产业联系,波及效应难免。6月,恶劣天气导致部分地区生产受损。受灾较重的兰溪和开化县工业增加值增速分别由5月的18.2%和18.5%迅速下滑至6月的7.7%和10.9%。受电源性缺电的“硬伤”掣肘,部分企业开工不足。除春节前后1个月和入梅后的6月中下旬,我省其余时间高峰时段均出现供电缺口且呈逐步拉大趋势。自1月份以来全省多次调整有序用电等级,5月20日最大错避峰转移负荷386万千瓦;上半年,全省累计错避峰143.2万户次,损失电量9.58亿千瓦时。限电使得企业有订单不能生产,造成企业交货延误、客户流失,导致生产下降。专项调查结果显示,二季度认为生产能力正常发挥的企业产值占被调查企业的77.6%,比一季度要低4.5个百分点。

三、当前我省工业生产经营面临几大问题

1.高通胀、紧缩流动性和资源能源紧缺将在一定时期内长期存在。过去数年中,猪肉价格往往先于CPI两至三个月见顶,然而从目前态势看,猪肉价格仍没有明显的见顶迹象。我省6月猪肉价格比5月大幅上涨16.8%。考虑到翘尾因素,后期CPI有望从年中峰值回落,但全年将继续高位运行。稳健货币政策的基调短期内也料难有所改变。下半年调控的力度或缓和,加息以及上调存款准备金率的频率可能会下降,但前期货币政策调控的紧缩累积效应将逐步显现,企业资金面短期趋紧无可避免。7月4日我省统调用电负荷达到4615.8万千瓦,比前一日直线上升近450万千瓦,用电负荷再创历史新高。电源性缺电和高温天气持续将使得有序用电成为常态。资源短缺供求关系将在一定时期长期存在。有限要素资源约束下经济紧运行,我们应该正视这一趋势,妥善运用好,成为倒逼转型升级的强大推力。

2.高耗能行业下半年增速反弹概率较大,淘汰落后产能难度加大。上半年,在我省规模以上工业企业中,八大高耗能行业工业增加值2084.1亿元,同比增长12.2%,增幅比规模以上工业高0.1个百分点。按可比价计算,高耗能行业工业增加值占规上工业比重为39.6%,比去年同期提高0.1个百分点。分行业看,八大高耗能行业生产增速呈现“两高一平五低”的分布:化学原料和非金属矿物增加值分别增长20.9%和16.4%,增幅显著高于规模以上工业;化学纤维增加值增长12.1%,增幅与规模以上工业持平;黑色金属、纺织、电力、造纸和石油增加值分别增长10.2%、10.0%、9.5%、9.3%和4.3%,增幅低于规模以上工业。受用能总量控制政策影响,去年下半年我省采取多项措施限制高耗能行业生产,如果今年恢复正常生产,受去年基数的影响,同时受镇海炼化大乙烯项目等新上马项目影响,高耗能行业生产增速将恢复性回升。此外,随着经济社会的发展与淘汰标准提高,部分行业落后产能有所增加。2011年淘汰落后产能目标任务中,我省在水泥和印染行业淘汰落后任务较重。

总体上看,当前我省工业经济发展所面对的环境依然严峻、影响因素复杂。下半年,我省工业生产增速预计稳中有降。