绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

装备制造业是一个需求弹性大、产业关联度高,对经济增长具有较强带动作用的战略性产业;因其对其它产业提供技术手段和生产工具,它的技术水平直接影响其它产业的竞争力,所以提高装备产品的质量、水平、性能,在带动经济增长、降低能源消耗、推进转型升级等方面具有重要意义。2010年,我省继续贯彻落实“两创”战略和工业创新战略,抓机遇促发展,正逐步走出一条适合我省装备制造业发展的道路。

一、装备制造业运行的基本态势

2010年,我省装备制造业有规模以上工业企业(以下简称规上工业)25790家,比上年增加1354家;资产总计达17511.9亿元,比上年增长24.9%,占全省规上工业资产总计的比重为37.7%;工业总产值达18377.7亿元,增长34.2%;工业销售产值16426.6亿元,增长34.7%;工业增加值3638.9亿元,增长22.0%;吸纳从业人员348.9万人,增长12.8%,增幅高于规上工业平均水平4个百分点,比重达41.3%,发展速度快,势头强劲。

(一)生产总体平稳有序,产业规模不断扩大

图1 2010年浙江省装备制造业和工业当月增加值速度 |

18.0 |

17.9 |

19.6 |

20.8 |

21.6 |

21.8 |

18.6 |

25.4 |

27.7 |

24.8 |

34.5 |

14.1 |

13.6 |

15.1 |

16.0 |

17.2 |

14.6 |

11.7 |

17.0 |

19.8 |

17.3 |

25.3 |

0.0 |

5.0 |

10.0 |

15.0 |

20.0 |

30.0 |

35.0 |

40.0 |

1—2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

月份 |

% |

装备制造业 |

工业 |

2010年,我省装备制造业取得了长足的发展。从月度生产情况看,装备制造业增加值增速超过全省规上工业平均增速,在走势上与规上工业基本一致,呈现上半年波动,下半年平稳的局面。工业生产在上半年受到去年同期数和复杂的经济形势影响,出现较大波动。装备制造业在上半年的波动幅度达到15.9个百分点,生产增速从1-2月34.5%的全年最高点回落到6月份的18.6%。随着经济形势稳定向好,下半年装备制造业生产走势比较平稳,工业增加值月度速度基本在18%至22%范围内,企业数量不断增加,年末规上装备制造业企业有25790家,占全部规上工业企业的40.6%,已经成为我省工业的重要组成部分(见图1)。

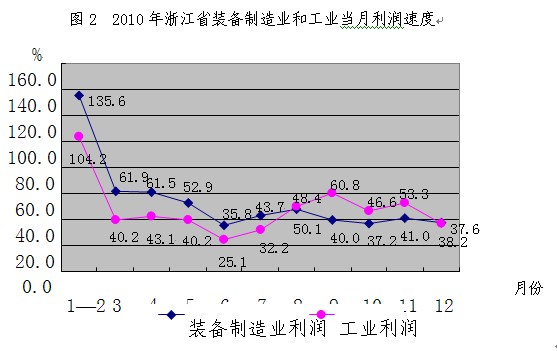

(二)主要效益指标高速增长,获利能力比较稳定

2010年,我省装备制造业主要效益指标出现较大幅度增长,主营业务收入为17764.5亿元,比上年增长32.4%,实现利润和利税分别为1143.8和1620.9亿元,增长49.6%和41.0%。分月情况看,装备制造业当月利润增速从6月份开始都保持在40%左右,比全省规上工业平均利润增速的走势更平稳,表现出稳定的获利能力(见图2)。

(三)经济外向度高,出口交货值增速波动大

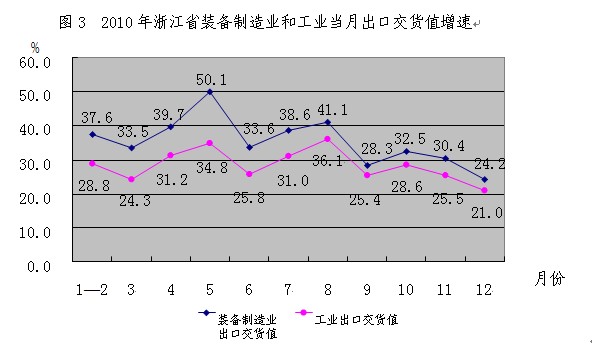

我省装备制造业企业努力克服金融危机影响,紧紧抓住国际环境逐步好转的有利时机,积极拓展营销渠道,不断开拓国际市场,出口强劲增长。2010年,装备制造业完成出口交货值4829.2亿元,比上年增长34.5%,占全省规上出口交货值的46.9%。其中电气机械及器材制造业、专用设备制造业和通用设备制造业增长显著,分别比上年增长40.8%、37.3%和36.1%。装备制造业出口交货值占销售产值的比重达到29.4%。从分月情况看,我省装备制造业出口交货值增速出现明显波动(见图3)。

(四)投资力度加大,发展后劲增强

我省装备制造业企业对自身发展建设进行了大量投入,投资1877.2亿元,占全部工业投资的40.4%,比上年增长12.8%,增幅高于全省工业投资平均水平3.5个百分点。其中电气机械及器材制造业、交通运输设备制造业和通用设备制造业工业投资额分别为432.5亿元、427.0亿元和386.8亿元,分别增长23.6%、6.8%和9.0%。目前,装备制造业已经成为工业投资的主要行业,随着装备制造业投入不断增大,生产规模进一步扩大,企业生产装备现代化程度不断提升,将逐步改善这些行业产品科技含量和装备现代化程度不高的情况。

二、装备制造业发展的结构特点

(一)企业区域集中度高,产业优势逐步显现

我省装备制造业区域集中度较高,企业主要集中于杭-甬区块和温-台区块。杭州、宁波两市的装备工业企业数分别为4027家和6710家,两市合计占全省装备制造业企业数的41.6%,温州、台州两市企业数合计占比为28.9%。由于我省装备制造业企业大都集中在杭、宁、温等经济发达地区,装备制造业已经成为这些地区的主导产业,其工业总产值占这些地区规上工业总产值比重均超过全省平均水平。舟山装备制造业工业总产值占比更是达到59.3%,不仅是该地区的主导产业,更是我省装备制造业专业化程度最高的地区。装备制造业区域布局的相对集中,有利于技术的交流、扩散,转移和产业升级;专业化程度高则有利于形成技术突破,成为全省装备制造业发展的技术源和辐射源,带动全省装备制造业的发展。(见表1)

表1 2010年浙江省分地区装备制造业分行业主要数据 单位:亿元

地区 | 企业单位数(个) | 主营业务 收入 | 利润总额 | 利税总额 | 新产品产值 | 出口交货值 | ||||||

总量 | 同比增长(%) | 总量 | 同比增长(%) | 总量 | 同比增长(%) | 总量 | 同比增长(%) | 总量 | 同比增长(%) | |||

浙江省 | 25790 | 17764 | 32.4 | 1144 | 49.6 | 1621 | 41.0 | 5088 | 46.6 | 5011 | 34.1 | |

杭州市 | 4027 | 4250 | 28.3 | 305 | 46.9 | 410 | 39.6 | 1231 | 36.5 | 844 | 34.9 | |

宁波市 | 6710 | 4229 | 36.6 | 278 | 63.6 | 379 | 52.6 | 1198 | 49.4 | 1688 | 32.7 | |

温州市 | 4123 | 1806 | 23.2 | 106 | 19.7 | 170 | 17.1 | 299 | 35.2 | 311 | 26.2 | |

嘉兴市 | 1884 | 1140 | 53.5 | 81 | 115.3 | 108 | 88.2 | 417 | 73.3 | 353 | 39.6 | |

湖州市 | 813 | 757 | 37.0 | 35 | 46.0 | 55 | 40.8 | 248 | 44.3 | 79 | 47.3 | |

绍兴市 | 1654 | 1568 | 32.8 | 116 | 36.7 | 163 | 34.3 | 564 | 36.3 | 313 | 29.7 | |

金华市 | 1962 | 1194 | 29.6 | 68 | 47.7 | 105 | 38.2 | 324 | 55.8 | 431 | 29.3 | |

衢州市 | 415 | 280 | 41.8 | 19 | 41.8 | 25 | 34.6 | 61 | 38.3 | 17 | 61.3 | |

舟山市 | 282 | 496 | 37.9 | 29 | 70.5 | 35 | 58.3 | 146 | 18.7 | 369 | 34.0 | |

台州市 | 3339 | 1762 | 27.2 | 86 | 33.3 | 143 | 27.1 | 553 | 73.4 | 552 | 43.3 | |

丽水市 | 581 | 284 | 40.7 | 20 | 90.8 | 28 | 79.7 | 48 | 89.6 | 53 | 34.3 | |

(二)产业整体发展迅速,重点行业处于领先

2010年,我省装备制造企业抓住经济环境回暖的有利时机,积极开拓市场,加快行业发展。其中通用设备制造业、电气机械及器材制造业和交通运输设备制造业工业增加值分别为856.3亿元、852.4亿元和725.8亿元,增速分别为24.8%、20.2%和21.5%,增幅高于16.2%的全省平均工业增加值增速。其中,汽车、船舶、家电等重点行业发展势头迅猛,工业增加值分别为442.2亿元、198.1亿元和169.4亿元,增长速度分别为39.9%、20.7%和33.1%;其工业增加值占装备制造业工业增加值的比重分别为12.2%、5.4%和4.7%,占比在装备制造业44个中类中位居前五位,处于我省装备制造业发展的领先地位。(见表2)

表2 2010年浙江省装备制造业分行业主要数据 单位:亿元

行业 | 主营业务 收入 | 利润总额 | 资产合计 | 工业增加值 | |||||

总量 | 同比增长(%) | 总量 | 同比增长(%) | 总量 | 同比增长(%) | 总量 | 同比增长(%) | ||

装备制造业 | 17764 | 32.4 | 1144 | 49.6 | 17512 | 24.9 | 3639 | 22.0 | |

金属制品业 | 2104 | 28.7 | 104 | 46.3 | 1933 | 23.2 | 382 | 18.0 | |

通用设备制造业 | 3703 | 37.8 | 261 | 57.9 | 3645 | 25.5 | 856 | 24.8 | |

专用设备制造业 | 1273 | 35.4 | 101 | 69.0 | 1356 | 22.7 | 296 | 26.4 | |

交通运输设备制造业 | 3415 | 30.5 | 207 | 42.1 | 3678 | 23.2 | 726 | 21.5 | |

电气机械及器材制造业 | 4639 | 31.7 | 268 | 30.1 | 4393 | 28.0 | 852 | 20.2 | |

通信设备、计算机及其他电子设备 | 1942 | 31.6 | 141 | 78.6 | 1756 | 24.9 | 394 | 23.8 | |

仪器仪表及文化、办公用机械制造 | 690 | 27.8 | 61 | 63.4 | 751 | 21.4 | 132 | 16.2 | |

(三)产品种类比较齐全,主要产品产量大幅增长

从相关产品看,我省装备制造业企业生产的产品种类比较齐全,几乎涵盖装备制造业所有行业。其主要产品产量也出现较大幅度增长。其中,被称为“工业母机”的数控机床年产量达6.4万台,比上年增长90.1%,增速位居全省工业主要产品产量之首。此外,微型电子计算机年产157.3万部,比上年增长76.4%。(见表3)

表3 2010年浙江装备制造业主要产品产量情况

产品名称 | 计量单位 | 产 量 | 比上年增长(%) |

数控机床 | 台 | 63611.0 | 90.1 |

汽车 | 辆 | 319117.0 | 15.2 |

发电设备 | 千瓦 | 5444177.0 | 13.1 |

交流电动机 | 千瓦 | 20978598.1 | 33.6 |

程控交换机 | 线 | 1168843.0 | 5.2 |

数字程控交换机 | 线 | 1076112.0 | 4.5 |

微型电子计算机 | 部 | 1573230.0 | 76.4 |

三、装备制造业对工业发展的影响和作用

(一)支柱地位继续巩固,对工业增长的贡献不断加大

2010年,我省装备制造业实现工业增加值3638.9亿元,比上年增长22.0%,增幅高于全省平均水平5.8个百分点,占全省规上工业增加值的比重进一步上升,达到35.0%,比上年提高1.4个百分点,是近15年来占比最高的一年,装备制造业在工业中的地位得到进一步巩固。拉动全省规上工业增加值增长7.4个百分点,对全省规上工业增加值增长的贡献率达到了45.7%,成为我省工业发展的主要推动力。

(二)行业效益逐步向好,推动工业整体运行质量逐步提升

装备制造业在规上工业中所占份额上升,成为我省工业重要组成部分的同时,其高回报、高效益的良好行业属性得到了充分体现。盈利能力增强。今年我省装备制造业企业利税总额达1620.9亿元,利润总额达1143.8亿元,分别比上年增长41.0%和49.6%,增幅高于工业平均3.5和2.3个百分点,占全省规上工业利税和利润的比重分别达到33.8%和38.1%。拉动全省规上工业利税和利润增长分别为13.5和18.6个百分点;对全省规上工业利税和利润的增长贡献率分别达到36.0%和39.3%。亏损情况好转。今年全省有2222家装备制造业企业出现亏损,亏损面为8.6%,低于全省平均1.3个百分点。亏损企业全年亏损50.5亿元,比上年下降32.4%,下降幅度高于全省平均1.3个百分点。劳动效率提高。全员劳动生产率为104304元/人,比上年提高13245元/人。

(三)引领工业科技创新,推动工业产品更新换代

装备制造业是技术密集产业,产品技术含量高,随着我省装备制造业不断发展,企业创新意识不断增强,该产业的科技活动在全省工业中较为活跃。2010年该产业科技活动经费支出总额和购置成果技术费用占全省总支出和总费用的比重比分别为54.1%和48.9%。科技活动经费支出总额增速达到29.9%,增幅高于工业平均水平3.9个百分点。其中电气机械及器材制造业,通用设备制造业,通信设备、计算机及其他电子设备这三个行业的科技活动经费支出总额占据工业行业前三位,增速也分别达到30.1%、28.7%和24.7%。随着信息技术、软件技术和先进制造技术在装备制造业中的进一步应用,该产业新产品层出不穷,完成新产品产值4780.1亿元,占全省工业新产品产值的50.0%,比上年增长46.1%,增幅高出全省规上工业平均水平3.2个百分点。拉动全省工业新产品产值增长22.6个百分点,对全省规上工业新产品产值增长的贡献率达到了52.6%。其新产品产值率达到了26.0%,高出全省规上工业平均水平7.5个百分点。其中仪器仪表及文化、办公用机械制造和通信设备、计算机及其他电子设备的新产品产值率超过三成,分别达到33.3%和30.2%。

(四)低消耗高产出,推动工业发展方式逐步转变

随着该产业科技投入力度的不断加大,将有利于弥补技术创新能力不强,技术开发投入不足的状况,并将逐渐形成科技成果向现实生产力转化的有效机制。目前,我省装备制造业产业的发展已经初具规模,发展方式转变也初见成效。2010年装备制造业工业增加值占到全省规上工业增加值的35.0%,但其耗能总量却仅占全省能耗总量的13.3%。其中仪器仪及文化、办公用机械制造和专用设备的能耗占比最低仅为0.4%和0.9%,其工业增加值占比也达到了1.3%和2.8%。通用设备制造业和电气机械及器材制造业工业增加值占比均为8.2%,但其能耗占比分别仅为3.7%和2.5%。装备制造业企业低消耗高产出的优点非常明显,进一步加快该产业发展将对我省保稳促调起到更为关键的作用。

四、装备制造业发展的比较分析

我省装备制造业在近年来取得长足进步,其对我省工业发展的影响越来越大,现对我省装备制造业与全国水平进行简要分析比较,以认清我省装备制造业目前发展水平。

(一)企业数量具有一定规模优势,但企业总体规模偏小,亟需做大做强

我省装备制造业企业数量占全省工业企业数量的40.6%,超过全国33.8%的平均水平,企业的数量优势比较大,但企业质量的劣势也显露无疑。全省25790家装备制造业企业全年主营业务收入17764.5亿元,户均收入仅为0.7亿元,仅为全国平均水平的47.6%。其中仅通信设备、计算机及其他电子设备户均收入达到一亿元以上,有四个行业户均收入不足0.6亿元。我省用占据全国20.6%的企业数量仅完成了占据全国9.8%的主营业务收入。

(二)劳动效率和企业盈利能力低于全国平均水平,亟需提高生产效率

从销售利润率和人均销售额来看,虽然我省装备制造业企业的劳动效率和盈利能力在逐年提高,但是在全国层面上依然处于下游。2010年我省装备制造业企业人均销售额为50.9万元,低于全国79.5万元的平均水平。销售利润率为6.4%,略低于全国6.6%的平均水平。人均销售额最高的交通运输设备制造业也只有61.6万元,依然低于全国平均水平。分行业利润率则差距很大,最高的仪器仪表及文化、办公用机械制造达到11.3%,而最低的金属制品业仅有5.7%。我省装备制造业企业用占据全国15.3%的从业人员完成了占据全国9.8%的主营业务收入,获取了占据全国9.5%的利润。在市场竞争条件下,我省经营生产效率有待提高,资源配置的合理性有待提高。

(三)企业发展水平不突出,成长速度不快,亟需实现跨越式发展

2010年我省装备制造业企业主营业务收入的增长和净资产的增长速度分别为32.4%和25.9%,与全国32.0%和26.6%的平均增速相差无几。其中仅通用设备制造业和专用设备制造业主营业务收入增速超过全国平均水平,分别为37.8%和35.4%;而在净资产增速方面只有交通运输设备制造业、电气机械及器材制造业和通信设备、计算机及其他电子设备的超过全国平均水平,分别为27.2%、29.1%和32.2%。目前装备制造业发展水平在全国并不突出,我省装备制造业企业未表现出快速的成长性,缺乏将我省经济基础好,人才资源丰富的优势转化为企业未来发展动力的有效手段。(见表4)

表4 2010年浙江与全国装备制造业主要指标增速比较表

行业 | 主营业务收入增速(%) | 利润总额增速(%) | 资产合计增速(%) | ||||

浙江 | 全国 | 浙江 | 全国 | 浙江 | 全国 | ||

装备制造业 | 32.4 | 32.0 | 49.6 | 48.9 | 24.9 | 24.8 | |

金属制品业 | 28.7 | 32.2 | 46.3 | 49.7 | 23.2 | 24.0 | |

通用设备制造业 | 37.8 | 32.0 | 57.9 | 42.2 | 25.5 | 24.5 | |

专用设备制造业 | 35.4 | 32.2 | 69.0 | 47.5 | 22.7 | 25.5 | |

交通运输设备制造业 | 30.5 | 37.3 | 42.1 | 58.8 | 23.2 | 26.3 | |

电气机械及器材制造业 | 31.7 | 32.2 | 30.1 | 34.8 | 28.0 | 29.6 | |

通信设备、计算机及其他电子设备 | 31.6 | 25.3 | 78.6 | 61.1 | 24.9 | 17.8 | |

仪器仪表及文化、办公用机械制造 | 27.8 | 32.8 | 63.4 | 46.2 | 21.4 | 25.9 | |

五、我省装备制造业发展的方向及建议

从装备制造业内部主导行业和目前发展情况看,汽车制造,输配电及控制设备制造,泵、阀门、压缩机及类似机械,船舶及浮动装置制造和家用电力器具制造排在前五位,其工业增加值占全省装备制造业的35.0%,属于我省装备制造业的主要行业,反映出我省“重工不重”的现象。面对装备制造业发展现状和以及全国同行的差距与挑战,我省应根据自身资源优势有选择性地发展符合我省实际的装备制造业,特别是在汽车整车制造、船舶修造业和电子信息产业等领域形成若干具有特色和知名品牌的装备制造产业。

(一)发挥政策导向,立足经济基础,扶持汽车整车制造业

我省的汽车制造行业发展较快,得益于“家电下乡”等国家和省的政策引导以及我省坚实的经济基础,居民对此类消费品需求旺盛。但我省汽车零部件及配件制造业为主,汽车整车制造规模小的特点导致我省汽车制造行业层次不高。因此,在发展我省汽车工业时,不仅要继续保持汽车零部件及配件制造业等原有主导产业的比较优势,加强零部件工业的专业化分工,培育汽车零部件生产的领军企业,更要积极推动汽车工业的产业结构调整,大幅度提高汽车整车制造的竞争力,促进汽车工业在关键技术上形成核心竞争力。在政策引导方面既要立竿见影又要高瞻远瞩,运用各种优惠政策培育整车企业发展,刺激企业科研投入,吸引外资企业进入,实现我省整车制造跨越式发展。对未来“绿色汽车”的发展上不仅要抢抓机遇,集中政府、企业和研究机构的力量,形成合力,进行技术创新,加快“绿色汽车”的产业化,还要以绿色理念为导向,加强“绿色汽车”市场化所需的基本配套设施建设,为我省汽车工业的未来提供支撑和基础,实现汽车工业的可持续发展。

(二)落实海洋经济战略,以船舶修造业为龙头,进一步提升重点产业发展

在涉海工业中,临港工业发展格局以电力、化工、船舶修造为主体,而其中的造船业具有较强的产业带动作用。船舶的发动机、甲板机械、水泵、油泵等涉及机械行业;船舶中的通讯导航系统、自动化控制系统和电气控制系统等涉及电子行业;船舶中的装饰、隔热及防火材料均需化工行业的支持。我省具有得天独厚的区位和海洋(港湾)优势,宁波、舟山等沿海港湾有多处地点适宜建设大型修造基地,是一个国内不可多得的理想的大型船坞选址。我省船舶制造业要充分利用地域优势,贯彻落实海洋经济战略,着力提高船舶工业的核心竞争力和抗风险能力,提高优势配套产品的生产能力,打造具有国际竞争力的船用设备生产基地。重点发展大型船舶、海洋工程装备修理、特种船舶、内河船舶和游艇制造,加速推进船舶修造业产业集聚。

(三)抓住产业转移承接的时机,利用传统工业优势,推动我省专用装备制造业发展

上世纪80年代,浙江民营企业敏锐地抓住当时国家调整积累与消费比例关系、增加居民收入,进而引致国内消费需求旺盛的机遇,大力开发适合当时消费者需求的日用轻工产品,迅速抢占国内市场,在全国脱颖而出。随着沿海传统产业逐步向内地转移,内地对生产装备、生产工具的需求将逐步扩大。纺织、服装、鞋帽、皮革和化工产品制造业是既我省主要传统工业行业又是产业转移的主要行业,而目前我省纺织、服装和皮革工业专用设备和印刷、制药、日化生产专用设备制造这两个行业的工业增加值仅占全省装备制造业的1.7%和0.3%。我省装备制造企业应加大相关行业装备制造技术研究,着力发展此类专用设备制造行业,改善我省成套设备制造少,“重工不重”的局面。

(四)加强科研投入,加快企业发展,增强电子信息产品制造业竞争优势

我省通信设备、计算机及其他电子设备制造业在企业规模、盈利能力、发展潜力等方面都处于装备制造业领先地位。全省已初步形成以通信设备、电子元件和电子计算机制造为重点的信息产品制造业产业群。由于行业主要集中在零配件生产,其中,电子元件和电子器件制造工业增加值占电子工业的64.9%。生产方式主要以加工贸易为主,具有自主知识产权的产品相对较少,专业化水平低于全国,在全国的优势地位并不明显。因此,要从提高技术自主研发能力入手,迅速掌握核心专利技术和知识产权,用电子化、信息化技术对现有企业进行技术改造,改变依靠电子元器件生产加工为主的局面,增强电子信息产品制造业竞争优势,发展一批有较强竞争力的电子产业企业集团。