绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

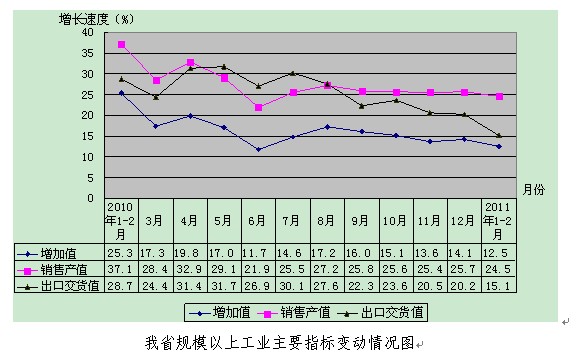

1-2月,我省规模以上工业[1]增加值1424.9亿元,同比增长12.5%,增速比去年12月小幅回落1.6个百分点;销售产值6964.4亿元,增长24.5%,增速比去年12月回落1.2个百分点。

中国物流与采购联合会数据显示,2月份中国制造业采购经理指数(PMI)较上月再回落0.7个百分点至52.2%,连续第三个月出现回落。我省规模以上工业增加值增速变动与其吻合,1-2月增速比去年12月小幅回落(见下图)。总的来看,我省工业生产延续了去年高开稳走的态势,逐渐步入平稳适度增长区间,开局良好。

[1]按国家统计制度修订,今年开始规模以上工业企业统计范围从往年的年主营业务收入500万及以上企业调整至年主营业务收入2000万元及以上企业。据2010年数据测算,2000万元与500万及以上企业工业增加值增速分别为16.4%和16.2%,增速基本可比。

一、我省工业经济运行的主要亮点

1.内资企业和小型企业工业生产增长较快。从所有制结构看,1-2月,我省规模以上工业中,国有企业和私营企业增加值分别为165.6和513.7亿元,同比分别增长14.6%和13.7%;港澳台投资企业和外商投资企业增加值分别为169.1和207.1亿元,分别增长10.8%和9.8%。从企业组织结构看,大型、中型和小型企业增加值分别为304.9、586.2和533.8亿元,分别增长11.9%、12.0%和13.5%。

2.高新技术产业和装备制造业生产较快增长。1-2月,我省规模以上工业企业中,高新技术产业增加值336.2亿元,增长14.6%,增速比规上工业高2.1个百分点,占规上工业的比重为23.6 %,比去年同期提高0.3个百分点。装备制造业增加值452.0亿元,同比增长14.6%,增速比规上工业高2.1个百分点,拉动规上工业增长个4.7百分点,对工业增长的贡献率达37.2%。装备制造业占规上工业的比重为31.7%,与去年同期基本持平。

3.八大高耗能行业所占比重有所下降。在我省规模以上工业企业中,高耗能行业增加值573.9亿元,同比增长11.2%,增速比规模以上工业低1.3个百分点。按可比价计算,高耗能行业工业增加值占规模以上工业比重为38.5%,比去年同期下降0.6个百分点。分行业看,化学原料和化学纤维生产增速分别为21.7%和13.7%,增速高于规模以上工业;纺织、印刷、石油、非金属、黑色金属和电力生产增速分别为9.2%、11.2%、1.8%、10.7%、12.2%和9.2%,增速低于规模以上工业。

4.国内需求平稳较快增长。1-2月,我省规模以上工业国内销售产值5559.8亿元,同比增长27.1%,增速比去年12月减缓0.1个百分点。春节期间,食品、烟草、皮革与羽绒服、电子产品热销,也带动了这些行业生产增速回升。1-2月,食品、烟草、皮革、通信设备国内销售产值增速比去年12月分别提高10.2、16.2、8.3、14.5个百分点,生产增速比去年12月分别提高1.1、10.7、2.2和1.5个百分点。

5.新产品产值继续保持快速增长。在去年新产品产值强劲增长42.9%的基础上,1-2月,我省规模以上工业新产品产值继续快速增长。新产品产值1383.5亿元,同比增长37.3%,增速比工业总产值高12.8个百分点;新产品对全省工业产值增长的贡献率达26.7%,拉动规模以上工业总产值增长6.5个百分点。新产品产值率高达19.3%,比去年同期提高1.8个百分点。

二、我省工业生产增速小幅回落的影响因素

1.去年同期基数较高的影响。去年1-2月我省规模以上工业以25.3%的历史较高速度开局后快速回落至6月份的11.7%,此后保持平稳增长。去年同期工业生产增速较高,在一定程度上导致了今年工业生产增速小幅回落。

2.出口回落是导致工业生产增速回落的重要原因。1-2月,我省规模以上工业企业出口交货值1404.5亿元,同比增长15.1%,增速比去年12月份大幅回落5.1个百分点。出口增速比销售产值低9.4个百分点。根据我省出口直接和间接影响约占全部工业的40%左右推算,出口影响工业生产增速回落1.5个百分点左右。交通运输、服装、塑料、橡胶、金属制品、电气机械和通用设备等行业出口增速比去年12月分别回落36.9、11.0、8.4、5.8、3.6、2.8、1.9个百分点,生产增速比去年12月分别回落14.4、7.9、6.6、2.9、1.1、3.0和0.3个百分点。重工业出口增速回落较快,导致生产增速回落幅度较大。1-2月,轻、重工业出口交货值分别为769.5和635.1亿元,分别增长15.8%和14.3%,增速比去年12月分别回落0.7和11.0个百分点;增加值分别为604.6和820.3亿元,分别增长11.9%和13.0%,增速比去年12月分别回落0.6和2.3个百分点。

3.部分行业拉动作用减弱。由于前两年汽车产销两旺和船舶制造快速发展奠定了较高基数,且去年末小排量汽车购置税减免取消和北京出台限购令,导致交通运输设备行业生产增速大幅回落。1-2月,交通运输设备行业增加值同比增长9.1%,增速比去年12月回落14.4个百分点;其中,汽车制造和船舶制造增加值增速分别为16.3%和-11.1%,比去年12月分别回落7.7和39.9个百分点。1-2月,我省规模以上工业生产的汽车和其中轿车分别为5.5和5.0万辆,分别增长14.8%和12.6%,增速比12月分别回落12.4和13.1个百分点。

三、今年工业经济运行面临的形势和预测

1.工业经济发展面临的外部环境仍然极其复杂。尽管发达国家经济复苏企稳,美国经济复苏开始提速,2010年4季度GDP环比增长3.3%,但主要发达经济体复苏基础不牢,失业率居高难下。根据联合国发表的《2011年世界经济形势与展望》,世界经济前景依然具有不确定性,严重的下行风险继续困扰世界经济。此外,一些国家主权债务危机隐患仍未消除,主要发达经济体进一步推行宽松货币政策,全球流动性大量增加;中东局势动乱、油价上涨创两年半来新高、全球食品价格连续8个月上涨创二十年新高、大宗商品价格飙涨都助推全球通货膨胀。新兴市场资产泡沫和通胀压力加大,贸易保护主义继续升温,国际市场竞争更加激烈,不稳定不确定因素仍然较多。

2.价格对工业生产影响的深度和广度逐步加大。国内也面临着物价上涨较快、通胀预期增强的形势,稳定物价总水平已提至今年宏观调控首要任务的高度上。从对工业生产的影响看,一方面,工业生产者购进价格上涨过快,环比增速快于工业生产者出厂价格。从去年8月购进价格和出厂价格开始环比增长后,购进增速始终快于出厂价格。1月和2月,购进价格环比均上涨1.1%,出厂价格环比分别上涨0.7%和0.8%;1-2月,购进价格同比增长10.1%,涨幅比出厂价格高3.9个百分点。

另一方面,通胀预期促使货币政策收紧,企业贷款难度增加,资金或有所紧张。央行在去年多次上调存款准备金率的基础上,今年年初再两度上调,创历史最高点19.5%。去年末加息2次,今年年初再次加息,不排除今年还有几次加息的可能。去年全年,我省规模以上工业企业利息支出656.6亿元,同比增长23.6%,增速1-9月加快5.1个百分点;银行贷款余额12039亿元,同比增长19.8%,增速比1-9月回落1个百分点(2008和2009年1-12月,利息支出增速低于1-9月,银行贷款余额增速快于1-9月)。

3.人民币持续升值,工业出口竞争力或减弱。2010年人民币对美元累计升值超3%。进入2011年,人民币对美元汇率升值步伐加快。人民币升值在考验企业议价能力的同时不可避免地对其带来负面冲击。近年来,省委省政府积极引导浙江工业增长逐步由外需驱动型向内、外需驱动型并重转变。2010年,我省规模以上工业出口交货值增速低于销售产值3.8个百分点,占销售产值的比重为21.2%,比去年同期减少0.4个百分点。今年1-2月,出口交货值占销售产值的比重进一步下降至20.2%。工业生产对出口的依赖程度有所减弱,但我省工业出口以一般贸易为主,产业链较长,出口仍是影响工业生产的重要因素,特别是家具(2010年出口占销售产值的比重62.7%,下同)、通信设备(48.1%)、皮革(47.0%)、工艺品(45.6%)、服装(44.4%)、交通运输(28.4%)、纺织(28.3%)和电气机械(27.8%)等行业。受汇率及发达经济体未完全复苏,我省工业出口今年增速可能仍将低于销售增速,占销售产值的比重可能会进一步降低。

4.调结构促转型和节能减排任务较重。加快结构调整、促进转型升级是浙江工业“十二五”期间的重要目标。同时,作为“十二五”开局之年,我省面临的节能减排压力依然不小,只有通过结构节能和技术节能相结合的方式才能缓解这个压力。但目前,我省工业传统要素禀赋的比较优势逐步减弱、重化工业粗放发展与能源和环境约束的矛盾突出、产能过剩呈扩大趋势、制造业向全球价值链攀升进展缓慢等问题复杂交织,致使浙江工业调结构促转型存在一定难度。近日,国务院正式批复《浙江海洋经济发展示范区规划》,浙江海洋经济发展示范区建设上升为国家战略。“一核两翼三圈九区多岛”为空间布局的海洋经济总体配套发展新型临港工业、海洋新能源产业等,有望对浙江工业增长和结构调整起到一定促进作用。

考虑到当前工业经济发展面临着国际国内不确定因素增加、人民币持续升值、生产成本上升、经营管理难度加大等不利因素以及2010年基数较高的因素,预计2011年浙江工业经济增长速度将有所回落并保持相对稳定。