绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

内容提要:中小企业是浙江经济的重要组成部分,在促进经济发展、缓解就业压力、维护社会稳定等方面发挥着重大作用。中小企业实现可持续发展,需要具备不断增强的核心竞争力。本课题主要利用浙江省第二次经济普查资料,描述了浙江中小工业企业的发展现状。参考借鉴相关理论和实证研究经验,选取反映中小企业经济总量、经济效益、科技活动等16个指标,采用因子分析法构建了浙江中小工业企业区域及行业的竞争力评价体系,利用浙江省第二次经济普查资料(2008年)和第一次经济普查资料(2004年),给出了2008年和2004年浙江中小工业企业区域及行业的竞争力的定量分值,并对主要因子做了较为深度的解释,就两次经济普查期间竞争力的变化作了分析。探求提高企业竞争力的策略,提出了通过大力改善中小企业创业创新发展环境,加大科技投入,加大融资体制机制改革破解中小企业融资难题,加快实施人才战略,增强产品质量、品牌意识等建议,供有关部门决策参考。

中小企业是浙江经济内生性增长的基石,显示其强盛的生命力,在促进经济发展、缓解就业压力、维护社会稳定等方面发挥着越来越重要的作用。但中小企业发展也面临诸多困难和问题,主要表现为产业层次偏低、附加值不高,经济效益总体水平不佳,区域间发展不平衡等。当今世界经济日趋一体化,市场竞争日益全球化,中小企业实现可持续发展,需要具备不断增强的核心竞争力。客观地分析区域、行业的竞争力状况,深入剖析竞争优势来源,积极寻求提升竞争力的战略对策,是各级政府部门十分关注的问题。本文以浙江省第二次经济普查资料为基础,参考国内外一些学者在竞争力方面的研究方法及成果,采用因子分析法从定量的角度对全省各区域及行业大类的中小工业企业竞争力情况进行对比研究,旨在探求提高中小企业竞争力的策略。

本文所研究的中小企业是指浙江省范围内从业人数在2000人以下,或资产总额在4亿元以下,或营业收入在3亿元以下的工业法人企业。所研究的中小企业区域(或行业)竞争力是指区域(或行业)中的企业竞争力叠加后的综合实力,表现为在一个较长时期内,不断适应外部环境变化、合理运用各种经营资源、提供市场所需的产品与服务过程中发展起来的生存与发展能力,与其竞争对手的角逐过程中形成的竞争优势能力,既表现为静态的结果,也表现为动态的变化过程。

一、浙江中小工业企业发展现状

改革开放以来,浙江抢占体制与机制先机,较早坚持市场价值取向,多种经济形式并存,尤其是鼓励民营经济发展,充分发挥浙江人不怕艰辛,勇于开拓创新的秉赋,大力创办中小工业企业。经过30多年的大力发展,中小工业企业已发展成为浙江经济十分重要的组成部份,并在激烈的市场竞争中具有较强活力和比较优势。

(一)企业数量增长,经济实力增强。2008年底,浙江中小工业企业数为22.44万家,比2004年增长18.5%,年平均增长4.3%,占全部工业企业的99.9%;全年中小工业企业的资产总额、工业总产值和主营业务收入分别为34400、37940和36699亿元,分别是2004年的1.9、2.0和2.0倍,分别占到全部工业企业的85.3%、83.7%和83.4%,显现了雄厚的经济实力。

(二)利税总额实现较快增长。2008年,浙江中小工业企业实现利税总额3010亿元,其中利润总额为1624亿元,分别为2004年的1.9倍和1.7倍,年均分别增长17.4%和14.2%。受国际金融危机冲击较大以及中小工业企业产业结构特征的影响,2008年浙江中小工业企业销售利税率和销售利润率分别为8.2%和4.4%,比2004年下降1.0和0.8百分点,企业盈利水平有所下降。

(三)从业人数增加,吸纳就业能力扩大。浙江中小工业企业实现企业数量增加、经济实力增强的同时,吸纳就业能力也不断增强。2008年,浙江中小工业企业从业人数为993万人,比2004年增加163万人,年均增长4.6%,占全部工业92.6%。

(四)科技投入增加,研发能力增强。2008年,浙江规模以上中小工业企业科技活动经费支出总额为387.48亿元,其中研究与实验发展经费(R&D)支出204.58亿元,分别是2004年的2.6和2.9倍;R&D经费支出占营业收入的比例为5.6‰,比2004年提高1.8个千分点。新产品产值率不断提高。2008年,浙江规模以上中小工业企业新产品产值率为15.2%,比2004年提高2.8个百分点。

(五)行业分布广泛,集聚程度较高。浙江中小工业企业集中分布在36个行业大类中,主要以制造业为主。2008年,全省制造业中小工业企业21.95万家,占全部中小工业企业的97.8%,工业总产值排名前10大行业的中小企业数达13.85万家,占全部中小工业企业61.7%,前10大行业的工业总产值、资产总额、利税总额分别为23772、21420和1790亿元,分别占全部中小工业企业的62.7%、62.3%和59.5%。其中,纺织业、电气机械及器材制造业、通用设备制造业、化学原料及化学制品制造业、交通运输设备制造业的工业总产值居前五位。

表1 2008年浙江中小工业企业总产值排名前10位的行业情况

企业数(家) | 比重(%) | 资产 总额 (亿元) | 比重(%) | 工 业 总产值 (亿元) | 比重(%) | 利税 总额 (亿元) | 比重(%) | |

全部中小工业企业 | 224391 | 100.0 | 34400 | 100.0 | 37940 | 100.0 | 3010 | 100.0 |

纺织业 | 23993 | 10.7 | 4070 | 11.8 | 4523 | 11.9 | 294 | 9.8 |

电气机械及器材制造业 | 18398 | 8.2 | 3010 | 8.7 | 3590 | 9.5 | 279 | 9.3 |

通用设备制造业 | 30298 | 13.5 | 2892 | 8.4 | 3248 | 8.6 | 284 | 9.4 |

化学原料及化学制品制造业 | 6731 | 3.0 | 2039 | 5.9 | 2369 | 6.2 | 183 | 6.1 |

交通运输设备制造业 | 12705 | 5.7 | 2187 | 6.4 | 2094 | 5.5 | 174 | 5.8 |

金属制品业 | 15269 | 6.8 | 1592 | 4.6 | 1869 | 4.9 | 139 | 4.6 |

塑料制品业 | 16613 | 7.4 | 1460 | 4.2 | 1735 | 4.6 | 137 | 4.5 |

电力、热力的生产和供应业 | 2403 | 1.1 | 2361 | 6.9 | 1545 | 4.1 | 139 | 4.6 |

纺织服装、鞋、帽制造业 | 9939 | 4.4 | 1189 | 3.5 | 1486 | 3.9 | 122 | 4.0 |

有色金属冶炼及压延加工业 | 2157 | 1.0 | 620 | 1.8 | 1314 | 3.5 | 40 | 1.3 |

(六)经济总量、经济效益、科技投入、员工素质等地区差异明显。2008年,浙江中小工业企业资产总计在3000亿以上的有宁波、杭州、绍兴、嘉兴和温州市,分别为7276、6998、4220、3662和3609亿元,分别占全省中小工业企业的21.2%、20.3%、12.3%、10.6%和10.5%;营业收入在3000亿以上的有杭州、宁波、绍兴、温州和嘉兴市,分别为8122、7365、4307、3802和3540亿元、分别占全省中小工业企业的22.1 %、20.1%、11.7 %、10.4%和9.6%;利税总额在200亿以上的有杭州、宁波、温州、绍兴、嘉兴、台州和金华市,分别为726、550、349、331、271、232和211亿元,分别占全部中小工业企业的24.1%、18.3%、11.6 %、11.0%、9.0%、7.7%和7.0%。2004-2008年,中小工业企业营业收入年均增长19.2%,其中丽水、舟山、湖州、衢州、宁波、金华市增长较快,增速分别为32.6%、27.3%、24.3%、21.3%、21.1%、20.5%,台州、杭州、嘉兴、温州、绍兴市增速均在10%以上。2008年,中小工业企业劳动生产率为6.1万元/人,杭州、衢州、湖州、丽水、绍兴、舟山市在平均水平之上,分别为8.2、7.6、6.8、6.7、6.6和6.3万元/人。销售利润率为4.4%,衢州、丽水、温州、杭州、绍兴市分别为7.2%、6.5%、5.0%、4.8%、4.7%,高于平均水平。规模以上中小工业企业R&D经费支出为204.5亿元,其中R&D经费支出在20亿元以上有杭州、宁波、嘉兴、台州、绍兴市,分别为48.23、37.69、24.75、21.08和20.93亿元;规模以上中小工业企业R&D经费支出占营业收入的比例为5.6‰,台州、嘉兴、杭州、金华、舟山市分别为7.1‰、7.0‰、5.9‰、5.8‰和5.8‰,高于全省平均水平。大专及以上学历从业人数为103.94万人,占从业人数的10.7%,其中,杭州、衢州、温州、丽水市的比重在平均水平之上,分别为13.8%、12.2%、11.8%和11.3%。

二、企业竞争力评价体系的建立

本文参考国内外竞争力相关的理论和统计系统实证研究经验,共选取反映中小工业企业经济总量、经济效益、科技活动等16个统计指标(见表2),利用浙江省第二次经济普查的统计资料,采取因子分析法建立企业竞争力评价指标体系。

表2 16个统计指标名称及计量单位列表

指标代码 | 指标名称 |

X1 | 中小企业个数(个) |

X2 | 资产总额(亿元) |

X3 | 营业收入(亿元) |

X4 | 利税总额(亿元) |

X5 | 资产贡献率(%) |

X6 | 劳动生产率(万元/人) |

X7 | 资金利税率(%) |

X8 | 销售利税率(%) |

X9 | 流动资产周转率(次) |

X10 | 销售利润率(%) |

X11 | 营业收入增长率(%) |

X12 | 净资产收益率(%) |

X13 | 市场占有率(%) |

X14 | 出口交货值占销售产值比重(%) |

X15 | R&D经费占销售收入比重(‰) |

X16 | 大专及以上学历人数所占比重(%) |

三、中小工业企业竞争力数据收集与因子分析方法

(一)数据收集的相关说明

本文主要利用2008年浙江省第二次经济普查中规模以上工业中小企业和规模以下工业企业的相关数据进行测算。同时,为反映区域和行业竞争力的动态变化,还利用2004年浙江省第一次经济普查数据进行测算。

因规模以上工业和规模以下工业的统计指标不完全一致,中小企业增加值资料难以收集,部分指标计算比较复杂等情况,对部分指标的计算方法作如下说明:

1.总资产贡献率(%)=(利润总额+税金总额+利息支出)/平均资产总额×100%,由于规模以下工业统计资料中不含利润总额项,测算时规模以下工业企业利润总额以营业利润替代(下同)。

2.资金利税率(%)=(利润总额+税金总额)/(固定资产净值+流动资产)×100%。由于规模以下工业没有固定资产净值和流动资产指标,测算时用资产总计代替。

3.流动资产周转率(次)=主营业务收入/平均流动资产总额×100%。由于规模以下工业统计资料中不含流动资产,流动资产周转率以规模以上中小型工业企业对应指标替代。

4.营业收入增长率(%)=本年营业收入/上年营业收入×100%。本文中的营业收入增长率是2008年第二次经济普查数据与2004年相比的年平均增长率。

5.劳动生产率(万元/人)=工业增加值/平均从业人数×100 %。由于工业增加值资料难以收集,工业增加值用增加值主要构成代替,具体由利税总额、应付工资、福利及社会保险费、折旧等组成。

6.净资产收益率(%)=利润总额/所有者权益×100%。

7.市场占有率(%)=各市中小工业企业销售产值/全省中小工业企业销售产值×100 %。

8.R&D经费占营业收入比例(%)=R&D经费/营业收入×100%,R&D经费占营业收入比例以规模以上中小型工业企业对应指标替代。

9.出口交货值占销售产值比重(%)=出口交货值/销售产值×100%,出口交货值占销售产值比重以规模以上中小型工业企业对应指标替代。

表32008年全省及各市中小工业企业主要经营指标

全 省 | 杭 州 | 宁 波 | 温 州 | 嘉 兴 | 湖 州 | 绍 兴 | 金 华 | 衢 州 | 舟 山 | 台 州 | 丽 水 | |

X1 | 224391 | 34934 | 47163 | 31038 | 24760 | 8834 | 21174 | 19350 | 4218 | 2690 | 25972 | 4258 |

X2 | 34400 | 6998 | 7276 | 3609 | 3662 | 1515 | 4220 | 2610 | 583 | 726 | 2571 | 629 |

X3 | 36699 | 8122 | 7365 | 3802 | 3540 | 2110 | 4307 | 2650 | 650 | 541 | 2928 | 685 |

X4 | 3010 | 726 | 550 | 349 | 271 | 159 | 331 | 211 | 73 | 35 | 232 | 74 |

X5 | 10.47 | 11.87 | 9.31 | 11.22 | 9.29 | 12.32 | 9.88 | 9.91 | 14.63 | 6.26 | 10.55 | 13.34 |

X6 | 6.07 | 8.17 | 5.52 | 5.23 | 5.84 | 6.82 | 6.59 | 5.49 | 7.59 | 6.30 | 4.84 | 6.72 |

X7 | 8.75 | 10.37 | 7.55 | 9.66 | 7.40 | 10.46 | 7.85 | 8.08 | 12.43 | 4.84 | 9.04 | 11.73 |

X8 | 8.20 | 8.94 | 7.46 | 9.17 | 7.65 | 7.51 | 7.69 | 7.95 | 11.16 | 6.49 | 7.94 | 10.76 |

X9 | 1.92 | 1.98 | 1.87 | 1.78 | 2.05 | 2.65 | 1.75 | 1.76 | 2.38 | 1.35 | 2.00 | 2.30 |

X10 | 4.41 | 4.77 | 3.74 | 4.95 | 3.92 | 4.09 | 4.71 | 4.11 | 7.20 | 3.87 | 4.00 | 6.53 |

X11 | 19.2 | 19.0 | 21.1 | 15.6 | 18.9 | 24.3 | 14.5 | 20.5 | 21.3 | 27.3 | 19.1 | 32.6 |

X12 | 12.15 | 14.18 | 10.23 | 11.73 | 10.05 | 13.71 | 12.56 | 9.28 | 18.47 | 13.32 | 12.39 | 20.19 |

X13 | --- | 22.10 | 20.10 | 10.38 | 9.61 | 5.68 | 11.65 | 7.17 | 1.77 | 1.60 | 8.04 | 1.92 |

X14 | 24.67 | 19.54 | 31.62 | 19.49 | 27.74 | 18.30 | 22.43 | 29.13 | 11.68 | 38.51 | 31.82 | 12.57 |

X15 | 5.55 | 5.93 | 5.09 | 4.89 | 6.99 | 5.50 | 4.88 | 5.82 | 2.87 | 5.81 | 7.12 | 1.50 |

X16 | 10.67 | 13.82 | 10.50 | 11.75 | 7.02 | 9.15 | 10.21 | 10.49 | 12.24 | 8.96 | 9.87 | 11.29 |

注:本表Xi(i=1,2,. . .,16)与表2中的Xi相对应。

(二)因子分析方法

本文遵照因子分析法的基本原理,采用SPSS17[4]中的KMO和球形Bartlett检验,得到KMO值为0.810,Bartlett球形检验的概率ρ值为0,表明中小型工业企业数据来自正态分布总体,适合用因子分析(注:一般认为KMO值大于0.9时效果最佳,0.7以上效果尚可,0.6时效果差,0.5以下不适宜做因子分析)。由于数据量较大,限于篇幅,计算中涉及的2008年全省分市中小型工业企业的原始数据、分行业原始数据、以及标准化后的数据均未列出。各主因子对应R的特征根和累计方差贡献率如表4主成分列表所示。

表4主成分列表

成份 | 初始特征值 | ||

合计 | 方差的% | 累积% | |

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 | 7.997 4.716 1.178 .894 .636 .300 .142 .078 .054 .005 .000 .000 .000 .000 .000 .000 | 49.981 29.476 7.360 5.590 3.973 1.876 .885 .486 .339 .033 .000 .000 .000 .000 .000 .000 | 49.981 79.457 86.817 92.407 96.380 98.257 99.141 99.628 99.967 100.000 100.000 100.000 100.000 100.000 100.000 100.000 |

对提取的主因子建立负荷矩阵。采用方差极大斜交旋转对因子载荷矩阵进行旋转,使得每个因子负荷的平方按列向0或1两极分化,以排除噪音干扰的作用,得到斜交旋转因子载荷矩阵(表5)。从表中可以看出,具有较高载荷的因子变量很有规律地分布在若干关键评价指标上,说明它们之间有着明确的结构关系,经济意义清楚。

表5旋转成份矩阵

成份 | |||

1 | 2 | 3 | |

中小企业数(个) | .918 | -.091 | -.236 |

资产总额(亿元) | .970 | -.164 | -.033 |

营业收入(亿元) | .983 | -.104 | .001 |

利税总额(亿元) | .986 | -.060 | .085 |

资产贡献率(%) | -.031 | .903 | .417 |

劳动生产率(%) | .042 | .216 | .707 |

资金利税率(%) | -.020 | .883 | .442 |

销售利税率(%) | -.132 | .663 | .637 |

流动资产周转率(次) | -.144 | .887 | .033 |

销售利润率(%) | -.310 | .547 | .710 |

营业收入增长率(%) | -.635 | -.094 | .389 |

净资产收益率(%) | -.451 | .396 | .743 |

市场占有率(%) | .983 | -.109 | .003 |

出口交货值占销售产值比重(%) | .053 | -.807 | -.516 |

技改经费R&D占销售收入比重(%) | .353 | -.344 | -.741 |

大专及大专以上学历人数所占比重(%) | .404 | .254 | .759 |

因子载荷矩阵中的每一个值代表原有变量与每个公共因子的相关系数。绝对值越大,则公共因子与原有变量的相关性越强。从表5可以看出,第一主因子对于中小企业个数(X1)、资产总额(X2)、营业收入(X3)、利税总额(X4)、营业收入增长率(X11)、市场占有率(X13)这6个指标上有较大的负荷,主要是反映中小工业企业的规模实力,可以命名为规模影响因子F1。第二主因子对于资产贡献率(X5)、资金利税率(X7)、流动资产周转率(X9)、出口交货值占销售产值比重(X14)这4个指标上负荷较大,主要反映中小工业企业的经营运作能力,可以命名为经营运作因子F2。第三主因子对于劳动生产率(X6)、销售利税率(X8)、销售利润率(X10)、净资产收益率(X12)、R&D经费占销售收入比重(X15)、大专及以上学历人数所占比重(X16)这6个指标上有较大负荷,主要反映中小工业企业的经营效益、科技投入和人才优势,可以命名为发展潜力因子F3。根据各统计指标与各个公共因子的相关性建立浙江中小工业企业竞争力评价指标体系(见表6)。

表6浙江中小工业企业竞争力评价指标体系

一级指标 | 代码 | 二级指标 |

规模影响能力 | X1 | 中小企业个数(个) |

X2 | 资产总额(亿元) | |

X3 | 营业收入(亿元) | |

X4 | 利税总额(亿元) | |

X11 | 营业收入增长率(%) | |

X13 | 市场占有率(%) | |

经营运作能力 | X5 | 资产贡献率(%) |

X7 | 资金利税率(%) | |

X9 | 流动资产周转率(次) | |

X14 | 出口交货值占销售产值比重(%) | |

后续发展潜力 | X6 | 劳动生产率(万元/人) |

X8 | 销售利税率(%) | |

X10 | 销售利润率(%) | |

X12 | 净资产收益率(%) | |

X15 | R&D经费占销售收入比重(%) | |

X16 | 大专及以上学历人数所占比重(%) |

计算因子得分协方差矩阵,从表7看,各个因子是完全正交的。

表7 因子得分协方差矩阵

成份 | 1 | 2 | 3 |

1 | 1.000 | .000 | .000 |

2 | .000 | 1.000 | .000 |

3 | .000 | .000 | 1.000 |

表8 成份得分系数矩阵

成份 | |||

1 | 2 | 3 | |

中小企业数(个) | 0.161 | 0.067 | -0.067 |

资产总额(亿元) | 0.174 | -0.037 | 0.064 |

营业收入(亿元) | 0.179 | -0.020 | 0.061 |

利税总额(亿元) | 0.183 | -0.028 | 0.089 |

资产贡献率(%) | 0.033 | 0.291 | -0.100 |

劳动生产率(%) | 0.032 | -0.140 | 0.291 |

资金利税率(%) | 0.035 | 0.273 | -0.080 |

销售利税率(%) | 0.012 | 0.095 | 0.095 |

流动资产周转率(%) | 0.002 | 0.413 | -0.296 |

销售利润率(%) | -0.022 | 0.007 | 0.169 |

营业收入增长率 | -0.111 | -0.201 | 0.218 |

净资产收益率(%) | -0.052 | -0.081 | 0.235 |

市场占有率(%) | 0.179 | -0.023 | 0.064 |

出口交货值占销售产值比重(%) | -0.029 | -0.209 | 0.016 |

技改经费R&D占销售收入比重(%) | 0.036 | 0.103 | -0.255 |

大专及大专以上学历人数所占比重(%) | 0.102 | -0.129 | 0.314 |

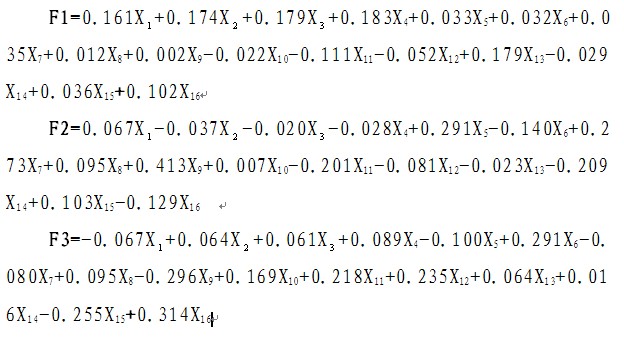

由因子得分系数矩阵(见表8),根据输出的因子得分系数,得到因子得分函数:

用综合评价模型计算得到全省11个设区市中小企业竞争力3个因子的得分,见表9。

表9 2008年浙江11个设区市中小工业企业区域竞争力综合得分

区域 | 因子得分 | 综合得分F | |||

F1 | F2 | F3 | |||

3301 | 杭州市 | 1.8693 | -0.0768 | 1.3716 | 1.1664 |

3302 | 宁波市 | 1.3810 | -0.6290 | -0.1045 | 0.5727 |

3303 | 温州市 | 0.4970 | 0.3769 | -0.1712 | 0.3996 |

3304 | 嘉兴市 | -0.0040 | 0.1277 | -1.4223 | -0.0796 |

3305 | 湖州市 | -0.5718 | 1.1358 | -0.9088 | -0.0206 |

3306 | 绍兴市 | 0.3855 | -0.3411 | 0.0635 | 0.1115 |

3307 | 金华市 | -0.1732 | -0.3629 | -0.5563 | -0.2701 |

3308 | 衢州市 | -0.7822 | 1.3366 | 1.0720 | 0.0944 |

3309 | 舟山市 | -1.3597 | -2.3947 | 0.3340 | -1.5675 |

3310 | 台州市 | -0.0666 | 0.2753 | -1.1813 | -0.0451 |

3311 | 丽水市 | -1.1752 | 0.5522 | 1.5033 | -0.3616 |

同理,得到2008年浙江中小工业企业36个行业竞争力综合得分,2004年中小工业企业区域竞争力综合得分,2004年中小工

业企业行业竞争力综合得分,分别见表10、表11和表12。

表10 2008年浙江中小工业企业行业竞争力综合得分

F1 | F2 | F3 | 综合得分 | |

黑色金属矿采选业 | 1.0838 | -1.1879 | 1.8663 | 0.4010 |

有色金属矿采选业 | 0.1094 | -1.0935 | 0.4822 | -0.2596 |

非金属矿采选业 | 0.0461 | -0.9209 | 0.2708 | -0.2640 |

农副食品加工业 | -0.4388 | -0.4761 | 0.0832 | -0.3585 |

食品制造业 | -0.2338 | -0.8023 | 0.5414 | -0.3005 |

饮料制造业 | 0.2869 | -0.6476 | 0.4808 | -0.0170 |

烟草制品业 | 5.3143 | -0.0627 | 0.3867 | 2.4792 |

纺织业 | -0.1358 | 3.1236 | 0.0911 | 1.0865 |

纺织服装、鞋、帽制造业 | -0.3581 | 0.4126 | 0.6030 | 0.0941 |

皮革、毛皮、羽毛(绒)及其制品业 | -0.3656 | -0.0842 | 0.8144 | -0.0514 |

木材加工及木、竹、藤、棕、草制品业 | -0.2752 | -0.6131 | 0.3619 | -0.2831 |

家具制造业 | -0.7532 | -0.6023 | 0.5672 | -0.4611 |

造纸及纸制品业 | -0.3309 | -0.1237 | 0.1974 | -0.1608 |

印刷业和记录媒介的复制 | -0.1788 | -0.5355 | 0.5027 | -0.1855 |

文教体育用品制造业 | -0.5732 | -0.5650 | 0.6786 | -0.3451 |

石油加工、炼焦及核燃料加工业 | 1.1172 | -0.4204 | -4.2112 | -0.3982 |

化学原料及化学制品制造业 | 0.0638 | 1.0422 | -0.2407 | 0.3637 |

医药制造业 | 0.3353 | -0.4704 | 0.2826 | 0.0337 |

化学纤维制造业 | -0.5112 | -0.2051 | -0.3191 | -0.3657 |

橡胶制品业 | -0.2003 | -0.7191 | 0.1987 | -0.3166 |

塑料制品业 | -0.1975 | 0.7576 | 0.3603 | 0.2490 |

非金属矿物制品业 | -0.2093 | 0.2224 | 0.2537 | 0.0304 |

黑色金属冶炼及压延加工业 | -0.3726 | -0.1370 | -0.4085 | -0.2936 |

有色金属冶炼及压延加工业 | -0.4653 | -0.1734 | -0.8725 | -0.4327 |

金属制品业 | -0.2509 | 0.8604 | -0.0023 | 0.1966 |

通用设备制造业 | 0.0148 | 2.4642 | 0.2714 | 0.9488 |

专用设备制造业 | -0.1010 | 0.1495 | 0.2206 | 0.0476 |

交通运输设备制造业 | -0.1520 | 1.0722 | 0.0541 | 0.3288 |

电气机械及器材制造业 | 0.0061 | 2.3073 | 0.0121 | 0.8413 |

通信设备、计算机及其他电子设备制造业 | -0.3021 | 0.0653 | 0.3501 | -0.0517 |

仪器仪表及文化、办公用机械制造业 | -0.1440 | -0.5305 | 0.6071 | -0.1491 |

工艺品及其他制造业 | -0.4325 | -0.1727 | 0.6836 | -0.1376 |

废弃资源和废旧材料回收加工业 | -0.9852 | -0.8105 | -1.9854 | -1.1017 |

电力、热力的生产和供应业 | 0.3080 | 0.6378 | -1.3774 | 0.1246 |

燃气生产和供应业 | -0.2520 | -0.9216 | -1.4517 | -0.7104 |

水的生产和供应业 | -0.4665 | -0.8398 | -0.3532 | -0.5814 |

表11 2004年浙江11个设区市中小工业企业竞争力综合得分

区域 | 因子得分 | 综合得分F | |||

F1 | F2 | F3 | |||

3301 | 杭州市 | 1.9662 | -0.2960 | 1.3638 | 1.3588 |

3302 | 宁波市 | 1.2833 | 0.5570 | -0.4428 | 0.8831 |

3303 | 温州市 | -0.1690 | 1.2872 | 0.2753 | 0.2295 |

3304 | 嘉兴市 | 0.2511 | -0.5982 | -1.2742 | -0.1507 |

3305 | 湖州市 | -1.3107 | 0.9763 | 0.4708 | -0.5398 |

3306 | 绍兴市 | 0.6551 | 0.0475 | 0.1956 | 0.4521 |

3307 | 金华市 | -0.1330 | 0.1967 | -0.5200 | -0.1080 |

3308 | 衢州市 | -0.8012 | -0.9901 | 1.7180 | -0.5080 |

3309 | 舟山市 | -0.2487 | -1.9409 | -1.2294 | -0.7739 |

3310 | 台州市 | -0.2924 | 1.2624 | -1.0189 | -0.0276 |

3311 | 丽水市 | -1.2007 | -0.5020 | 0.4618 | -0.8155 |

表122004年浙江中小工业企业行业竞争力综合得分

F1 | F2 | F3 | 综合得分 | |

煤炭开采和洗选业 | 2.0517 | -0.5469 | -2.6294 | 0.4112 |

黑色金属矿采选业 | 0.2684 | -0.9836 | -0.7980 | -0.3377 |

有色金属矿采选业 | 0.9913 | -0.7851 | -1.7826 | -0.0641 |

非金属矿采选业 | -0.0604 | -0.7174 | -0.8233 | -0.4100 |

农副食品加工业 | -0.7689 | -0.3675 | -0.0542 | -0.5168 |

食品制造业 | -0.4322 | -0.6554 | 0.1460 | -0.4212 |

饮料制造业 | -0.1820 | -0.5653 | 0.2912 | -0.2436 |

烟草制品业 | 5.1186 | -0.2147 | 1.7281 | 2.7152 |

纺织业 | -0.1810 | 3.5656 | -0.2151 | 1.1329 |

纺织服装、鞋、帽制造业 | -0.4148 | 0.5955 | -0.5312 | -0.0771 |

皮革、毛皮、羽毛(绒)及其制品业 | -0.3584 | 0.3821 | -0.8642 | -0.1761 |

木材加工及木、竹、藤、棕、草制品业 | -0.4959 | -0.5352 | -0.7899 | -0.5553 |

家具制造业 | -0.5077 | -0.4496 | -0.3845 | -0.4682 |

造纸及纸制品业 | -0.4414 | -0.0261 | 0.1758 | -0.1995 |

印刷业和记录媒介的复制 | -0.0931 | -0.3590 | 0.1151 | -0.1545 |

文教体育用品制造业 | -0.5262 | -0.3357 | -0.2064 | -0.4096 |

石油加工、炼焦及核燃料加工业 | 0.0964 | -1.0456 | -0.4741 | -0.3941 |

化学原料及化学制品制造业 | 0.0046 | 0.8103 | 0.4449 | 0.3565 |

医药制造业 | 0.1283 | -0.5972 | 1.8975 | 0.1471 |

化学纤维制造业 | -0.5980 | -0.2037 | 0.1259 | -0.3469 |

橡胶制品业 | -0.1937 | -0.5813 | -0.2128 | -0.3331 |

塑料制品业 | -0.1143 | 0.9350 | -0.3954 | 0.2116 |

非金属矿物制品业 | 0.0178 | 0.5114 | -0.1348 | 0.1679 |

黑色金属冶炼及压延加工业 | -0.3491 | -0.3172 | -0.0277 | -0.2881 |

有色金属冶炼及压延加工业 | -0.1734 | -0.2266 | -0.5925 | -0.2571 |

金属制品业 | -0.2532 | 0.6391 | -0.3620 | 0.0441 |

通用设备制造业 | 0.2425 | 2.5330 | -0.1403 | 0.9897 |

专用设备制造业 | 0.0558 | 0.1763 | 0.4091 | 0.1530 |

交通运输设备制造业 | -0.0875 | 0.6926 | 0.2514 | 0.2397 |

电气机械及器材制造业 | 0.0382 | 1.8717 | 0.2893 | 0.7227 |

通信设备、计算机及其他电子设备制造业 | -0.3506 | 0.1101 | 1.8714 | 0.1560 |

仪器仪表及文化、办公用机械制造业 | -0.2227 | -0.4017 | 0.3470 | -0.1974 |

工艺品及其他制造业 | -0.3353 | 0.0469 | -0.5856 | -0.2395 |

废弃资源和废旧材料回收加工业 | -0.2852 | -0.9142 | -1.2398 | -0.6546 |

电力、热力的生产和供应业 | 0.0258 | 0.3801 | 1.5546 | 0.3875 |

燃气生产和供应业 | -0.8855 | -1.3314 | 1.5700 | -0.6619 |

水的生产和供应业 | -0.7291 | -1.0891 | 2.0262 | -0.4288 |

四、浙江中小工业企业区域竞争力评价分析

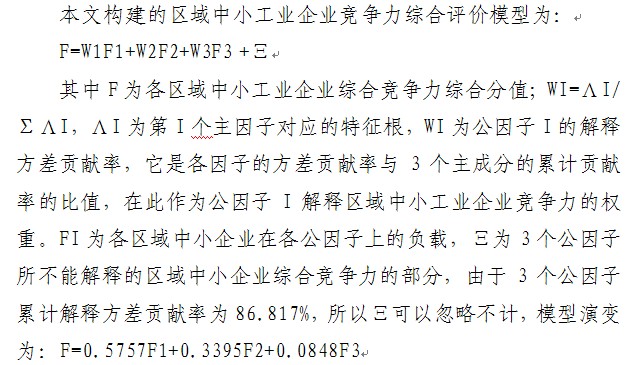

综合规模影响、经营运作、发展潜力3个因子得分情况,各市之间分值差距较大,杭州综合得分为1.1664分,在11个市中遥遥领先,表现为强劲的竞争力;宁波和温州市的综合得分分别为0.5727分和0.3996分,表现为较强的竞争力;绍兴、衢州市综合得分分别为0.1115分和0.0944分,竞争力相对较强;湖州、台州、嘉兴、金华、丽水和舟山市综合得分低于全省水平,竞争力相对较弱。

(一)规模影响因子在中小工业企业区域竞争力综合水平中起着决定作用。从中小工业企业竞争力综合评价模型中F=0.5757F1+0.3365F2+0.0848F3可以看出,规模影响因子F1的解释方差贡献率超五成,在综合竞争力评价中起决定因素。从表9看规模影响因子F1的排序,杭州、宁波、温州、绍兴市列前4位,得分分别为1.8693分、1.3810分、0.4970分、0.3855分,与综合得分排序一致,然后依次是嘉兴、台州、金华、湖州、衢州、丽水和舟山市。从F1的构成指标看,杭州市中小工业企业的营业收入、利税总额和市场占有率在11个市中均居首位,分别占全省中小工业企业的22.1%、24.1%和22.1%,中小工业企业单位数和资产总额位居第二,分别占全省15.6%和20.3%,在全省中小工业企业经济规模中占据举足轻重的地位,表现了强劲的竞争力。宁波市中小企业单位数和资产总额超过杭州市,居首位,分别占全省的21.0%和21.2%,营业收入、利税总额和市场占有率均居第二位,分别占全省的20.1%、18.3%和20.1%,五大指标为宁波市中小工业企业在规模影响因子得分中起了较大作用,提升了宁波市中小工业企业的整体竞争力。

(二)经营运作因子对区域中小工业企业竞争力综合水平影响较大。如果说规模影响因子以反映企业的规模为主,那么经营运作因子是体现企业经济效益。从中小工业企业竞争力综合评价模型F=0.5757F1+0.3365F2+0.0848F3中可以看出,经营运作因子F2的解释方差贡献率超三成,在综合竞争力得分中同样起着重要作用。从表9看经营运作因子F2的排序,衢州、湖州两市得分最高,分别为1.3366分和1.1358分,对两市在中小工业企业综合竞争力中起到明显提升作用,一定程度上弥补其在规模影响因子中的不足;丽水、温州、台州、嘉兴市在第二梯队,经营运作因子F2的得分分别为0.5522分、0.3769分、0.2753分、0.1277分,企业经营运作水平处在中等偏上,而杭州、绍兴、金华、宁波、舟山市经营运作因子得分相对较低。从经营运作因子F2的构成指标看,衢州市中小工业企业经营运作因子得分高主要得益于资产贡献率、资金利税率和流动资产周转率三个指标,分别为14.6%、12.4%和2.38次,前2项居全省各市之首,流动资产周转率列湖州市之后,居第二位,说明衢州市中小工业企业资产收益能力较高,资金投入效果和管理水平较好。湖州市经营运作因子高分同样得益于流动资产周转率、资金利税率、资产贡献率三个指标,湖州市流动资产周转率为2.65次,在全省11个市中周转最快,比全省平均高0.73次;资金利税率为10.5%,比全省平均高1.9个百分点;资产贡献率为12.3%,比全省平均高1.8个百分点。

(三)发展潜力因子是影响中小工业企业竞争力综合水平的内在因素。人才和科技是企业的核心竞争力,是企业可持续发展的动力和保证。从中小工业企业竞争力综合评价模型F=0.5757F1+0.3365F2+0.0848F3中可以看出,发展潜力因子F3的解释方差贡献率为0.0848,在综合竞争力中的作用虽然没有F1和F2大,但对企业后续发展有着不可忽视的作用。从发展潜力因子F3的排序看,丽水、杭州、衢州得分最高,分别为1.5033分、1.3716分、1.0720分,显示这3个市中小工业企业发展潜力较大,发展后劲较足,企业劳动生产率和净资产收益率较高,研究开发经费投入高于全省水平;其次是舟山、绍兴市,发展潜力因子F3得分为0.3340分、0.0635分;而宁波、温州、金华、湖州、台州、嘉兴市F3得分相对居后,企业劳动生产率、销售利税率、研究开发经费投入与人才技术储备相对全省平均水平较低,说明这6个市中小工业企业发展后劲有待提高。目前,浙江中小企业总体上看技术创新能力不强,科技含量不高,产业层次偏低、附加值不高,以传统加工业为主,全省中小工业企业大专及大专以上学历人数所占比重为10.7%,仅占一成左右,11个市中有4个市比重不到一成。中小工业企业缺乏提升产品技术含量的潜力和技术转型的基础,以中型工业企业为例,2008年全省中型工业企业新产品开发经费为52.48亿元,研究与实验发展经费支出为44.72亿元,平均每家中型工业企业用于新产品开发的费用为177.35万元,用于研究与实验的费用为151.13万元。中型工业企业的新产品产值1214.31亿元,占中型工业企业工业总产值的17.1%,不到二成。技术创新的研发投入不足,阻碍了企业进行技术改进和创新,一定程度影响了中小工业企业竞争力的提升。

(四)中小工业企业区域竞争力综合排名与2004年比较变化情况。2008年杭州、宁波两市中小工业企业竞争优势明显,龙头地位稳固;衢州、湖州市名次上升较快,与2004年比分别上升3位,排在第5和第6位,温州、丽水分别上升1位,排在第3和第10位;嘉兴、绍兴、舟山市名次有所下降,与2004年比分别后退1位,台州市后退2位,金华市后退3位。

五、浙江中小工业企业行业竞争力评价分析

综合中小工业企业36个行业的规模影响、经营运作、发展潜力3个因子得分情况,最高的烟草制品业为2.2028分,最低的废弃资源和废旧材料回收加工业为-1.1017分,行业之间分值差距较大。

(一)行业综合竞争力差距明显。从全省36个行业大类看,烟草制品业得分最高,竞争力强劲,垄断优势非常明显。纺织业,通用设备制造业,电气机械及器材制造业,化学原料及化学制品制造业,交通运输设备制造业,塑料制品业,金属制品业,电力、热力的生产和供应业是浙江的主要行业,企业规模实力、经济效益、科技潜力等方面在36个行业中具有较强的竞争力,综合得分分别为1.0865分、0.9488分、0.8413分、0.3637分、0.3288分、0.2490分、0.1966分和0.1246分;而有色金属冶炼及压延加工业,化学纤维制造业,农副食品加工业,黑色金属冶炼及压延加工业,造纸及纸制品业,工艺品及其他制造业等主要行业综合竞

争力得分较低,竞争优势相对较弱。

(二)中小工业企业行业竞争力综合排名变化情况。从2008年与2004年排名变化看,烟草制品业,纺织业,通用设备制造业,电气机械及器材制造业,化学原料及化学制品制造业,交通运输设备制造业,塑料制品业等7个行业竞争力综合得分较高,竞争优势明显,位次基本不变,处在36个行业的前列;金属制品业,纺织服装、鞋、帽制造业,非金属矿采选业,木材加工及木、竹、藤、棕、草制品业等行业的名次与2004年比有所上升;而非金属矿物制品业,通信设备、计算机及其他电子设备制造业,有色金属矿采选业,有色金属冶炼及压延加工业等行业名次与2004年比有所下降。

六、提升中小工业企业竞争力的建议

企业竞争力的大小,从现实角度看主要由企业生产的产品和提供的服务在市场竞争中赢得消费者的认可及企业自身获取利益大小的程度。从因子分析竞争力综合评价的结果看,浙江中小企业区域和行业竞争力多数区域依靠较大的经济规模获取,而依靠经济效益、科技投入和人力资源提升的赢得竞争力的还不是常态。表明浙江中小企业经济仍以粗放型为主,经济增长质量的总体水平不高,十分需要通过转型升级,大力改造传统产业,加大科技投入,改善经营环境,提高人力资源素质,促进企业产品质量和服务水平提升,进一步提升浙江中小企业竞争力。

(一)加强服务,大力改善中小企业创业创新发展环境。各级政府部门要进一步贯彻落实《关于促进中小企业加快创业创新发展的若干意见》(浙政发〔2010〕4号)精神,进一步完善和落实各项扶持政策,为中小工业企业的创业创新发展提供更有利的经营环境。特别在中小企业创新和转型升级方面给予大力支持。

(二)加大科技投入,提高竞争能力。全球经济一体化的背景下,廉价劳动力和原料的作用不断降低,企业低成本竞争优势逐步减弱,提升企业竞争力的关键是技术创新。政府部门要进一步鼓励、引导和支持企业加快技术创新和技术改造的步伐,加大科技经费投入,加大装备技术改造,淘汰原有落后的产业结构和产品结构,将产品和加工过程提升到技术含量更高和更为复杂的产业中,形成区域领先技术优势;逐步引导传统行业向新能源、电子信息、生物医药和新材料等高新技术产业发展,以转型升级为契机,进一步扶持科技型中小工业企业的发展。

(三)加大融资体制机制改革,破解中小企业融资难题。长期以来融资难问题一直制约着中小企业发展,影响中小企业竞争力的提升。各级政府部门要认真贯彻落实《关于开展金融创新示范县(市、区)试点工作的意见》(浙政办发[2010114号])精神,加快改善中小企业融资环境,帮助中小企业解决融资瓶颈,推进融资服务体系建设。引导和鼓励企业建立互助基金,建立和完善地方的贷款担保机构并逐步形成区域性的联保网络,为担保公司出台配套政策,解决短期流动资金需求;扩大民间金融开放,发展多层次资本市场融资渠道,引导资金向优势产业聚集,建立合理的产业布局结构,壮大中小工业企业的整体规模竞争力。

(四)加快实施人才战略。人才是最重要的生产要素,是企业宝贵的财富。2008年浙江中小工业企业大专及以上学历人数占从业人员的比重为10.7%,仅占一成左右,11个市中有4个市比重不到一成,显现浙江中小工业企业的人才储备不足,加快企业家和员工素质培养对提升企业竞争力十分重要。遵循企业家成长规律,顺应全面发展和专业化要求,形成合理的激励和约束机制;加快制定实施紧缺人才引进计划,建立国际化的人才交流网络,充分利用国内和国际人才资源;继续加强职业技能培训力度,增加就业培训的资金投入,制定合理的培训计划,扩大职业培训规模,改善职工的人员结构和知识结构。

(五)进一步增强产品质量意识,牢固树立品牌观念。随着经济的快速发展和生活水平的提高,人们的消费能力不断提高、消费观念发生转变,品牌需求也越来越大,产品质量的提升是企业得到消费者认可的重要途径。企业必须在提高产品质量、不断开发新产品、增强品牌意识上下功夫,围绕市场需求,生产适销对路产品,抢占市场先机,通过产品质量提高和品牌创立不断提升企业市场竞争力。