绍兴杨汛桥校区  8:00—22:00

8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

绍兴杨汛桥校区 8:00—22:00 ![]()

杭州拱宸桥校区 8:00—22:00

1-9月,全省进出口总额1864亿美元,同比增长36.7%。其中,出口1330亿美元,同比增长38.1%,比2008年同期增长12.8%,两年平均增长6.2%。出口总量超过上海,跃居全国第三。增幅比全国平均水平高4.1个百分点,在出口前六大省市中位居第二,仅次于江苏(同比增长39.6%),分别比广东、上海、山东、福建高10.3、6.4、5.2和2.6个百分点。

一、主要特点:

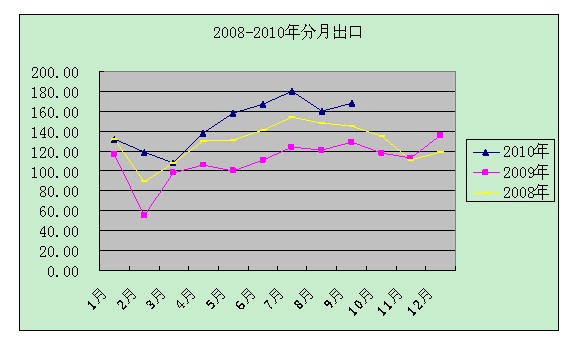

1.单月出口规模再创历史新高。今年以来,我省外贸出口呈现强劲恢复性增长,已超过危机前水平。单月出口规模连创历史新高,进入三季度以后,这一强劲增长的势头更为迅猛,7月份单月出口额达到了历史性的180.4亿美元。8月和9月出口规模略有回落,但9月份仍达167.6亿美元,是今年以来除7月份以外单月出口规模次高点。第三季度全省出口507.9亿美元,比上年同期增长35.8%,比2008年同期增长13.4%。平均月出口额169.3亿美元,远超2008年月平均出口128.6亿美元的水平。从增幅来看,今年第二季度同比增幅达46%,是中国加入WTO以来我省出口

增幅最高的季度,第三季度则有所回落。

2.一般贸易和加工贸易出口同步增长。1-9月,全省一般贸易出口931.6亿美元,同比增长37.9%,占全省出口的比重达80.3%。同期,全省加工贸易出口246.8亿美元,同比增长37.9%,与一般贸易出口增幅持平。

3.对新兴市场出口增长快于传统市场。1-9月,我省对拉丁美洲出口增长67.1%,高于出口平均增幅29个百分点;对东盟、俄罗斯等出口分别增长42.1%和89.9%,分别高于平均增幅4和51.8个百分点。同期,全省对美国、欧盟、日本等传统市场出口同比分别增长32.9%、36%和16.6%,均低于全省平均增幅。

4.民营企业出口增长快于外商投资企业和国有企业。1-9月,我省民营企业出口764.3亿美元,同比增长45.4%,分别快于外商投资企业和国有企业13.8和22.5个百分点。其中,私营企业出口占全省的比重达51.2%,比上年同期提高3.5个百分点,比1-6月提高0.8个百分点;增速也继续居各类出口企业榜首。

5.机电、高新技术产品出口增长快于传统商品出口。1-9月,我省机电、高新技术产品分别出口582.5亿美元和104.6亿美元,同比分别增长47.6%和52.2%。其中,增长较快的有船舶、晶体管、钢材等商品,出口同比分别增长97.8%、3.1倍和1.1倍。受国家最新出口退税政策调整的影响,钢材出口增速已经连续5个月回落,预计后期增速还将进一步放缓。纺织品、服装和农产品出口分别增长32.8%、18.3%和19.2%,均低于全省平均水平。

二、增长原因

世界经济缓慢复苏带动外需回升是前三季度我省出口强劲增长的主要原因。新兴市场的拓展、私营企业出口的持续增长、新开工和复工企业的增多以及政策调整等也是影响我省出口贸易运行的重要因素。

1.世界经济缓慢复苏。国际货币基金组织10月发布的《世界经济展望》报告预期,今明两年世界经济增幅分别为4.8%和4.2%,大大好于2009年负增长0.6%的水平,也好于2008年3.0%的增长水平。其中,2010年的增幅比7月份发布的预期调高了0.2个百分点。预计美国、日本、欧元区2010年的经济增长率将分别达到2.6%、2.8%、1.7%,新兴经济体的预期增速由7月份的6.8%调高至7.1%。该组织预测中国2010年经济将增长10.5%。世界主要经济体的采购经理人指数均在50以上,反映美国制造业和非制造业生产状况的PMI(采购经理人指数)和NMI(非制造业指数)持续改善,连续多月超过50,这些都表明世界经济正处于缓慢复苏阶

段。

2.外需增长,全球贸易额回升。国际货币基金组织7月份预计2010年全球贸易额(货物及服务)增长率将达到9%,比4月份预测数调高了2个百分点。其中发达经济体进口增长7.2%,新兴及发展中国家进口增幅则达到12.5%。各主要经济体的对外贸易额也呈持续增长态势。二季度美国货物与服务进口5838亿美元,比上年同期增长27.4%,增幅比一季度提高8.7个百分点,比2009年高50.7个百分点。同期英国、德国、日本、法国等货物进口额分别增长18.6%、25.1%、27.9%、18.4%,增幅分别比一季度高9.3、19.5、9.0、14.7个百分点,与2009年的降幅分别相差28.9、42.3、63.4、35.4个百分点。

3.对非传统出口市场的拓展是出口增长重要动力。金融危机所波及到新兴市场如东盟、俄罗斯、巴西、印度等经济复苏非常快,而且处在加速工业化的阶段,成为今年以来我省出口增长的重要动力。1-9月,全省对东盟、俄罗斯、巴西出口分别达到79、36.9和31亿美元,在我省出口市场中的排位由上年同期的第4、8、10位上升到第3、6、8位。三地占出口总额的比重由上年同期的9.5%上升到11%,对出口增长的贡献率为15.1%。

4.多种因素促进钢材、船舶等基础商品出口大增,从而带动出口大幅增长。一是出口退税政策调整,企业抢时出口。自2010年7月15日起取消部分钢材、医药、化工产品、有色金属加工材料等商品的出口退税,总数达406种。这是自2008年下半年为应对外需萎缩上调出口退税率以来,第一次进行大规模的反向调整。其中涉及普通热轧卷、中厚板、冷轧、镀锌板等在内的48个税号的钢材取消9%的出口退税。再加上对人民币升值的预期,企业为规避风险,想方设法提前出口。二是刺激经济政策增加了对钢材等基础原材料的需求。金融危机以来世界主要经济体出台了许多刺激经济的计划,这些计划很多投资于钢铁密集型的基础设施建设,对钢材等基础商品的需求大幅增长,1-9月我国钢材出口282.5亿美元,比上年同期增长82.9%,其中浙江出口16.6亿美元,增长108.8%。三是经济及贸易量复苏促使海运业大幅回升,对船舶的需求量强劲增长,出厂价有所提高,盈利空间增大。1-8月,全国造船完工量4037万载重吨,同比大幅增长72.7%,新承接船舶订单量4451万载重吨,是去年同期的4.1倍,这些船舶75%以上用于出口。船舶制造业成为投资热门,大量的民间资本涌入,使浙江的船舶制造业快速壮大,船舶出口量跃居全国第一。1-8月,全省船舶出口52.7亿美元,占全国出口总量的20.2%,比上年同期增长105.8%,比全国增幅高53.7个百分点。船舶等机电产品出口的高增速成为前三季度我省出口大幅增长的主要动力。1-9月,全省机电产品出口582.5亿美元,占出口总额的比重达到43.8%,对出口增长的贡献率达51.2%,其中船舶出口58.8亿美元,占机电产品出口总量的10.1%,对机电产品出口增长的贡献率达15.5%。

5.私营企业是拉动出口增长的主要动力。近年来,浙江私营企业充分发挥机制灵活、反应快速等经营优势,出口增幅持续领

跑各类出口经营主体。1-9月,全省私营企业出口680.6亿美元,仅次于广东省位居全国第二。占出口总额的比重达到51.2%,比广东高29.4个百分点,比江苏高33个百分点左右。前三季度,浙江私营企业对出口增幅贡献了22.9个百分点,贡献率达60.2%。

6.有出口实绩的企业增多。8月末,全省有外贸出口实绩的企业为37909家,比5月末净增4137家,比去年底净增1183家。外贸形势的好转使许多因金融危机而暂停生产的出口企业纷纷复工,新的出口加工企业也为数不少。从出口总额与同期规上工业出口交货值之间差额的变化情况也可以证明这一点。出口总额与工业出口交货值之间的差额主要体现在来料加工贸易额统计口径的不同、农产品出口、规下及新企业出口、外贸货源净流入等方面,从最近30多个月的观察结果来看,今年第三季度全省以人民币计价的出口总额比同期工业出口交货值多24%以上,比上半年提高6个百分点,比前二年的平均高15个百分点。目前全省来料加工贸易出口额仅占出口总额的1.3%左右,农产品出口增幅低于平均增幅,这说明今年小企业和新企业对出口总额的贡献率明显提高。

三、值得关注的几个问题

当前,我省出口在去年低基数的基础上高位运行,强劲复苏的势头明显,但四季度及明年这一强劲势头恐怕难以为继。

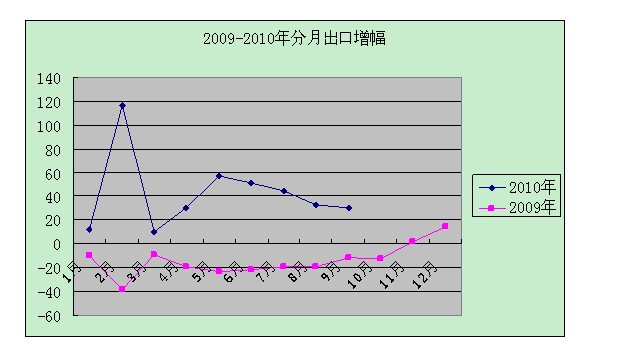

1.出口增速逐月回落。自4月份以来,我省外贸出口已经连续6个月强劲增长,单月出口同比增幅均在30%以上。但增速逐月回落,从5月份的57.2%回落到9月份的30.1%,回落了27.1个百分点,与去年降幅逐月缩小的趋势形成明显对比。季度环比增幅从二季度的28.8%回落到9.8%,同时也低于2009年和2008年

同期18%和11.3%的水平。

2.企业在手出口订单同比增长面有所收窄。据对我省1500家重点联系企业的监测,截至9月底企业尚未执行的在手出口订单同比增长的占44.1%,比上月回落3.5个百分点;同比持平的占34.0%,比上月扩大1.6个百分点;同比下降的占21.9%,比上月扩大1.9个百分点。这是继6、7两个月增幅持续回落、8月持平后,9月份在手出口订单增长的企业占比再次出现下降,且幅度较大,说明企业接单和客户下单均出现了一定的观望情绪,后期需进一步跟踪监测相关动态。

3.人民币持续升值压力持续增加。自6月19日中国人民银行宣布进一步推进人民币汇率形成机制改革以来,人民币小幅升值。1美元兑人民币汇率进入6.6区间,到目前为止人民币已经升值3%以上,比2005年汇改之前升值20%以上。并且海外市场对人民币升值预期仍在增强。由于我省出口额中有97%左右都是用美元计价对外结算,如果人民币持续升值,会给目前良好的外贸形势造成较大影响。

4.出口企业效益情况逐步走低。根据9月末对1500家重点联系企业的监测,全省出口企业利润同比下降的占32.6%,持平的占38.2%,增加的占29.1%。出口商品价格上涨幅度远低于原材料上涨幅度是企业利润下滑的一个重要原因。据测算,1-8月全省主要商品的出口价格仅比上年同期上涨1.47%,与同期工业品出厂价上涨6.4%和原材料、燃料、动力购进价格涨幅高达12.8%相比,相差较多,这表明上半年出口额的增长主要依靠出口量的大幅增长拉动(1-8月全省主要出口商品数量比上年同期增长35.5%),出口企业的效益情况不容乐观。从重点监测企业反馈的信息也证明了这一点,上半年这些企业中出口价格增长的仅占46%,而主要出口商品原材料价格同比增长的企业占74.3%。运费成本在短期内大幅上涨也给企业带来了不小的压力。受外贸快速复苏吞吐量大增影响,现阶段运输(海运)成本节节攀升。如,美国线每个大柜运费从去年的1000多美元涨到现在的3000多美元,中东有些地区航线的涨幅接近10倍。此外,突击性的节能限电给出口企业带来较大影响。目前因节能降耗的压力迫使很多地方采取了“一刀切”的用电关停措施,企业为了完成出口订单自行发电,增加了生产成本。

5.浙江仍是贸易摩擦重灾区。1-8月,共有12个国家对浙江发起66起贸易救济调查,占全国总数的83.5%。涉案总金额约10.4亿美元,占全国总金额的10.4%。涉案数量同比减少1起,涉案金额同比减少60.6%。在涉案数量基本持平的情况下,浙江涉案金额却大幅减少的原因主要是与去年相比大案数量减少明显。

6.未来世界经济走势不确定因素增多。国际货币基金组织10月发布的《世界经济展望》报告虽然调高了今年的经济增长预期,但调低了2011年预期,同时也调低了美国今年的增长预期。报告指出,许多先进经济体的进口在今后若干年内仍将低于危机前趋势水平。这对依赖出口带动增长的新兴经济体有显著影响。与此同时,欧盟的成员国希腊、爱尔兰等国陆续陷入债务危机,失业率居高不下,欧盟消费者信心还没有得到有效提升。美国国内失业率仍在高位徘徊,国内贸易保护的呼声并未停歇。美国国会众议院9月29日以348比79的投票结果通过《汇率改革促进公平贸易法案》,旨在对所谓低估本币汇率的国家征收特别关税。美国贸易逆差仍在扩大。浙江的出口产品结构仍需进一步优化。我省前三季度高新技术产品出口104.6亿美元,虽比上年同期有较大增长,但仍未恢复到2008年同期水平。企业普遍对明年出口持谨慎态度。对我省1500家重点联系企业的监测表明,大多数企业

仍对明年的国际市场把握不准,态度谨慎,近七成的企业预测明

年出口前景一般和不乐观。

考虑到我省出口的季节规律以及去年基数,四季度我省出口规模比三季度将略有收缩,增幅进一步回落。全年出口额将超过1750亿美元,创历史新高,比上年增长30%以上。